国税庁タックスアンサーの「No.1350 事業所得の課税のしくみ(事業所得)」について解説します。

解説動画

詳細

事業所得について、以下の通り解説します。

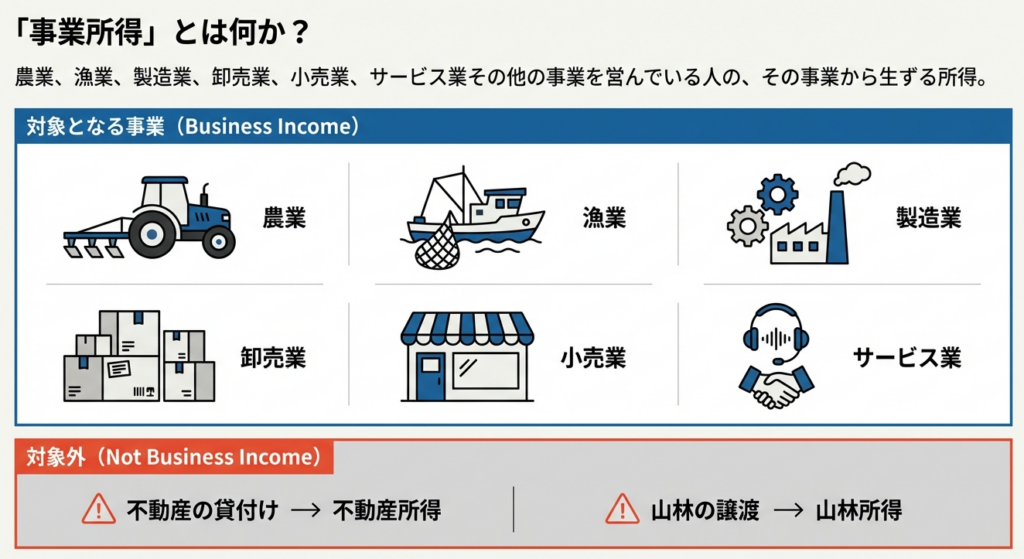

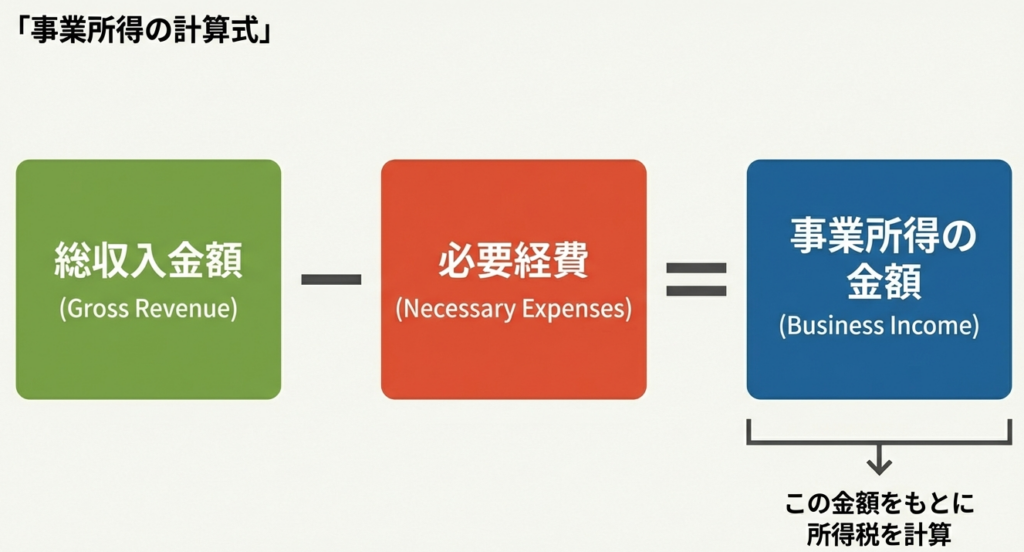

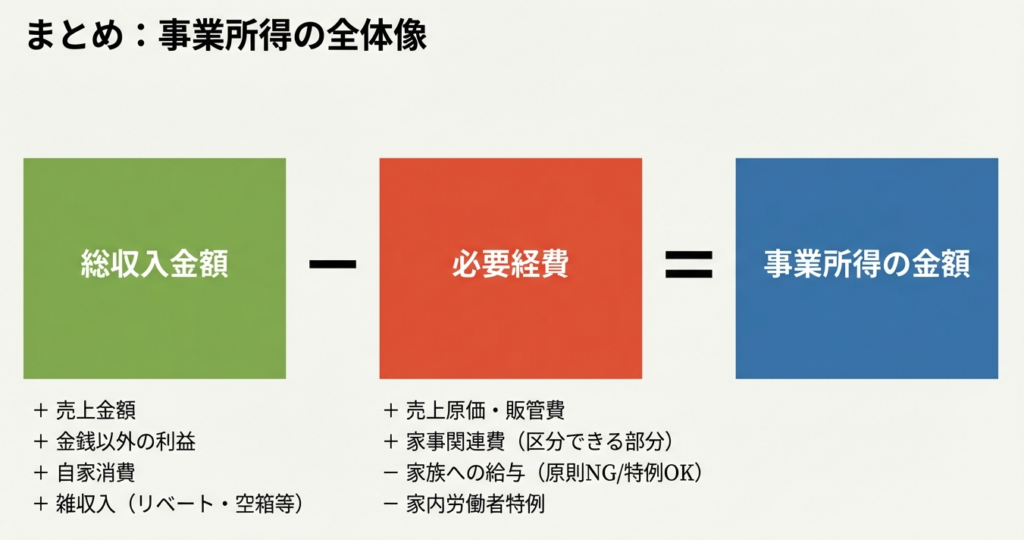

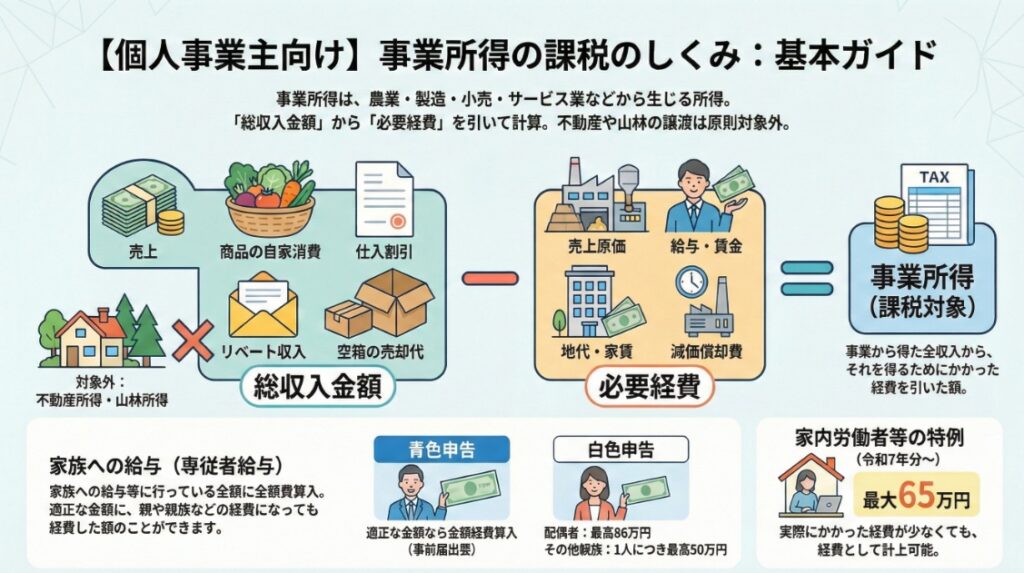

事業所得とは、農業、製造業、小売業、サービス業などの事業から生じる所得のことです。ただし、不動産の貸付や山林の譲渡によるものは原則として含まれません。金額は「総収入金額 - 必要経費」で計算します。

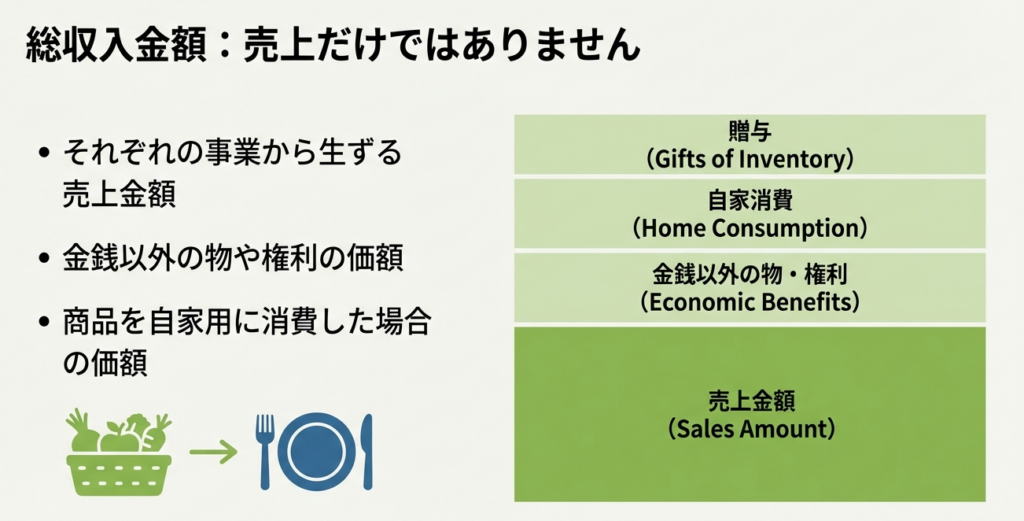

総収入金額には、売上金額に加え、商品の自家消費やリベート収入、空箱の売却代金なども含まれます。必要経費は、売上原価や従業員の給与、地代家賃など、収入を得るために直接必要な費用を指します。原則として生計を一にする親族への給与は経費になりませんが、青色申告や白色申告の要件を満たすことで、一定額を経費(専従者給与・控除)に算入できる特例があります。

スライド解説

解説:事業所得の課税体系とその実務的勘所(所得税法第27条等)

1. 導入:事業所得の理解が実務において不可欠な理由

会計事務所のプロフェッショナルにとって、所得税の確定申告、特に「事業所得」の正確な把握は、事務所の信頼を左右する極めて重要な任務です。

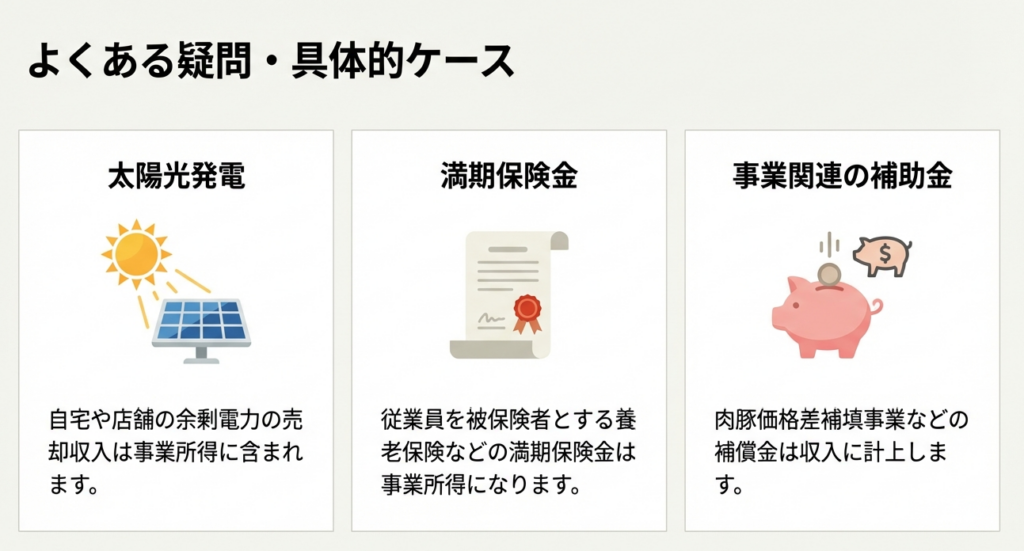

事業所得は、農業、製造業、サービス業など、現代の多様な経済活動の大部分をカバーしています。しかし、単に「商売をしているから事業所得だ」と安易に決めつけてはいけません。近年では副業の拡大や、太陽光発電設備による余剰電力の売却収入(営農型を含む)など、事業所得か雑所得かの判断に迷う「境界線」の案件が増えています。

これらを正しく税務上の枠組みに当てはめることは、単なる事務作業ではありません。プロとしての目利きを働かせ、顧客の活動実態を法令に照らして評価する「戦略的判断」そのものです。ここでの判断ミスは、後の税務調査で顧客に多大な不利益をもたらすことを肝に銘じてください。

それでは、まずは実務上のゴールである「所得計算の結論」から確認していきましょう。

2. 結論:事業所得の算出式と最終的な所得決定の仕組み

事業所得の金額は、所得税法の規定に基づき、以下の算式によって算出されます。

総収入金額 - 必要経費 = 事業所得の金額

一見シンプルな引き算ですが、この枠組みを正しく適用するためには「所得区分」の峻別が絶対条件です。所得税法第27条は、不動産の貸付けによる「不動産所得」や、山林の伐採・譲渡による「山林所得」を、原則として事業所得から除外しています。

なぜこの区分が重要なのか。

それは「So What(だから何なのか)」、つまり納税者の手残りに直結するからです。例えば、事業所得であれば青色申告特別控除(最大65万円)や他の所得との損益通算が可能ですが、区分を誤って雑所得と判断されれば、これらの恩典は一切受けられません。

逆に、本来不動産所得とすべきものを事業所得として申告し、後に否認されれば、不当な控除を受けたとして重いペナルティが課されます。このリスクを評価し、未然に防ぐのが皆さんの役割です。

基本的な計算構造を理解したところで、次は「収入」としてカウントすべき項目の詳細を深く掘り下げてみていきましょう。

3. 詳細解説:総収入金額に算入すべき経済的利益の範囲

「総収入金額」を単なる売上高と捉えているうちは、まだ半人前です。所得税法第36条や第40条等が規定するように、金銭以外の経済的利益も含めて網羅的に把握しなければなりません。

以下の項目が総収入金額に含まれることを再確認してください。

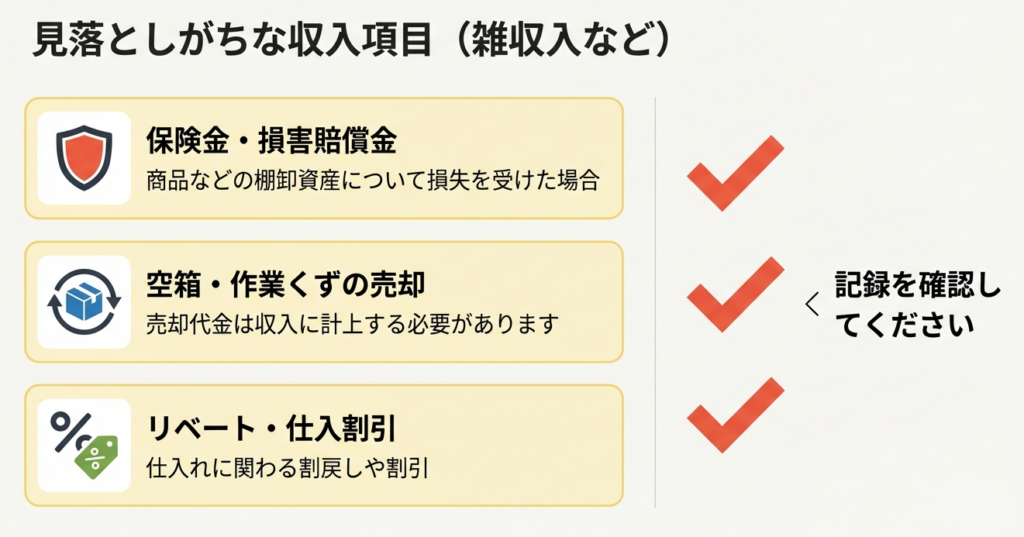

• イ:金銭以外の物や権利その他の経済的利益: 物やサービスを対価として受け取った場合の価額。

• ロ:自家用消費(家事消費): 商品を自分自身で消費、あるいは他人に贈与した場合。これは売上に計上しないケースが多く、調査での「定番」の指摘事項です。

• ハ:保険金・損害賠償金等: 商品などの棚卸資産が損失を受けたことにより補填されるもの。

• ニ:空箱や作業くずなどの売却代金: 現場でのスクラップ売却などは、帳簿を通さず現金で処理されがちです。

• ホ:仕入割引やリベート収入: 支払手数料と相殺されているケースに注意が必要です。

実務上のアドバイスをしましょう。

税務調査官は必ず「雑収入」や「現金の動き」をチェックします。特に「作業くずの売却」などは、事業実態から見て発生しないはずがない項目です。皆さんは、総勘定元帳の「雑収入」を精査するだけでなく、顧客の預金通帳に不明な現金入金がないか、あるいは現場での付随的な収入が発生していないか、プロの嗅覚を持ってヒアリングしてください。

収入の計上漏れを防ぐことと同様に、経費の妥当性を判断することも非常に重要ですので、次に「必要経費」のルールを確認しましょう。

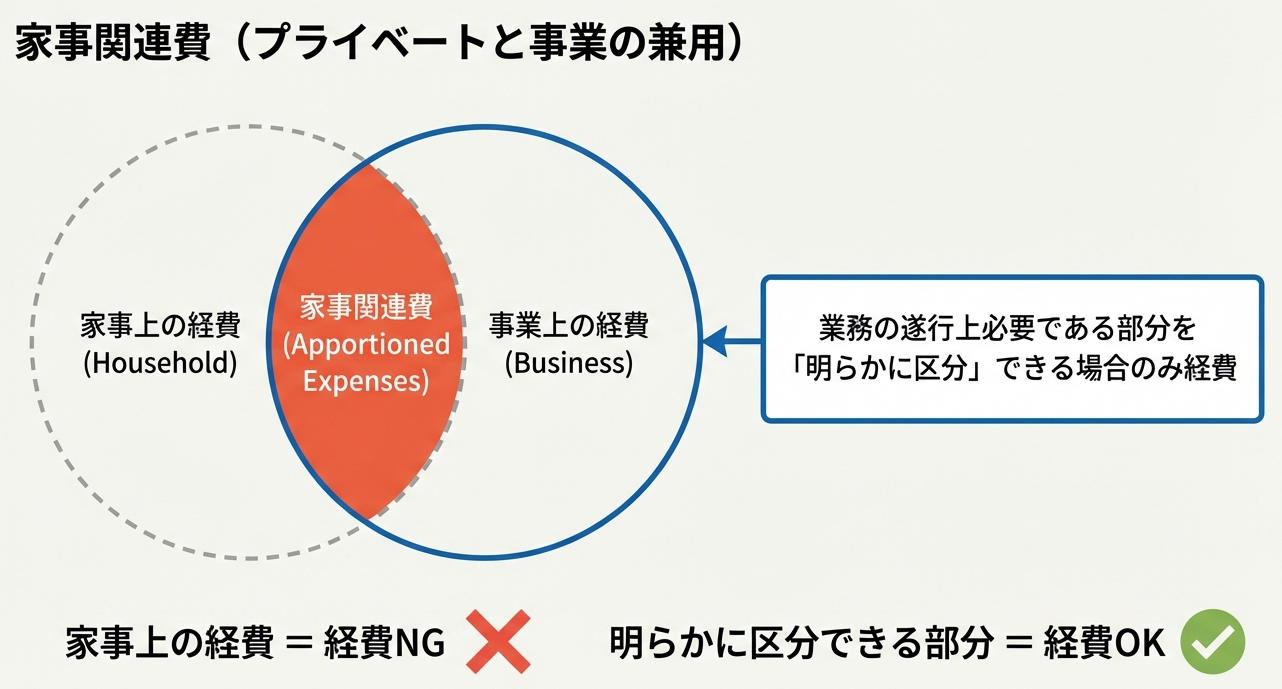

4. 詳細解説:必要経費の原則と家事関連費の区分

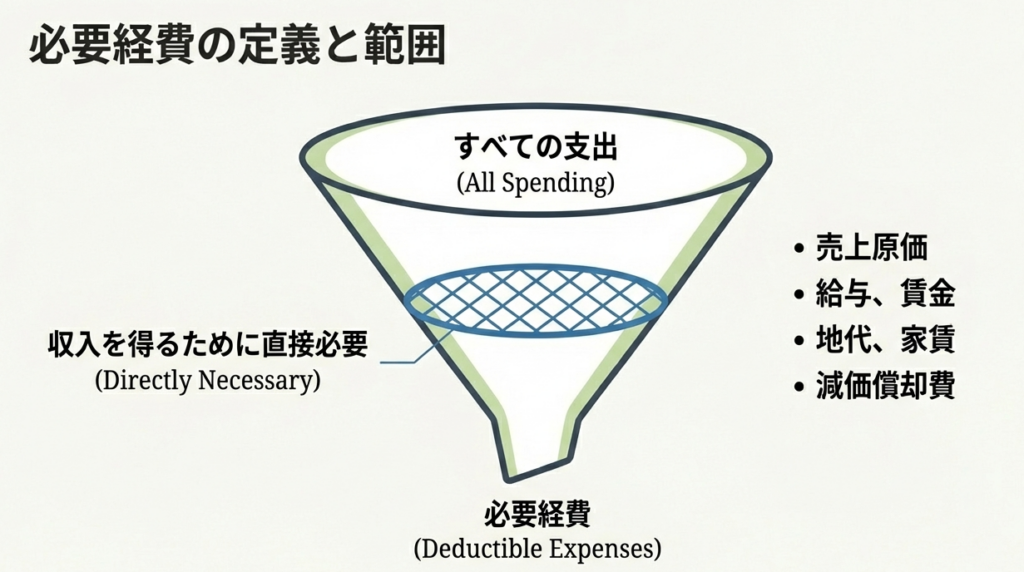

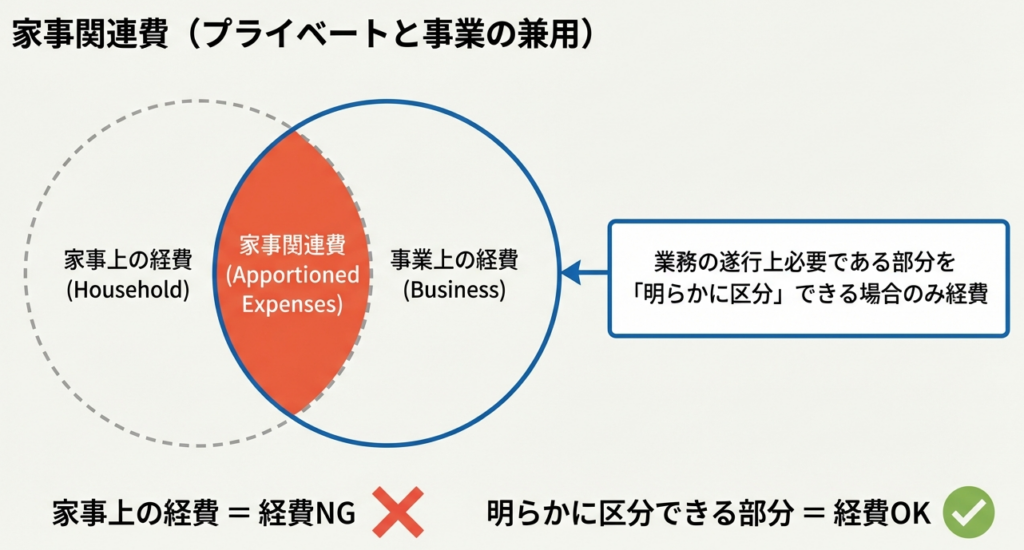

必要経費とは、収入を得るために「直接必要」な売上原価、給与、地代家賃、減価償却費などを指します(所得税法第37条)。ここで最も厳格に指導すべきは、個人事業主特有の「家事関連費」の扱いです。

家事上の支出は原則として経費になりませんが、「業務の遂行上必要である部分を明らかに区分できる場合」に限って算入が認められます。この「明らかに」という文言の重さを理解してください。

実務においては、単なる「なんとなく3割」といった主観的な按分は通用しません。当事務所の基準として、以下の対応を徹底してください。

• 自宅兼事務所の家賃:

面積比を算出するための「間取り図(フロアプラン)」を必ず回収し、保管すること。

• 水道光熱費や通信費:

使用時間やコンセント数など、客観的な根拠に基づいた計算データを顧客に作成させること。

これら証憑の不備は、即座に経費否認のリスクに直結します。顧客に「ここまでやるんですか」と言われても、「これがあなたを守る盾になるのです」と毅然と説明できるのが、信頼される担当者です。

経費の基本ルールに加え、特定の条件下で適用される「特例」についても、大きな節税効果があるため詳しく見ていきましょう。

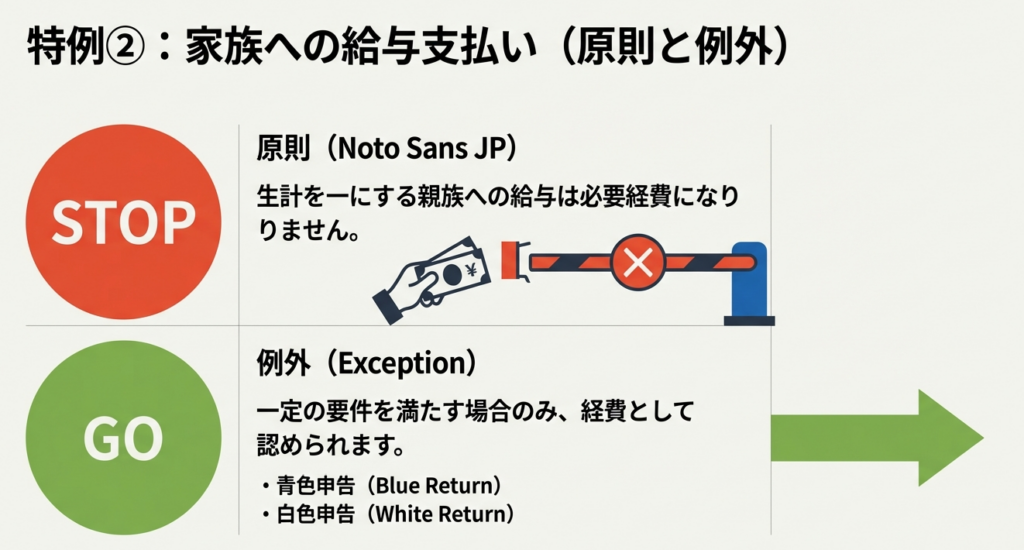

5. 詳細解説:家族への給与と特定の労働者に対する特例措置

所得計算には、特定の要件を満たすことで適用される特例が存在します。これらは活用次第で大きな節税効果を生みますが、要件の管理は極めて厳格です。

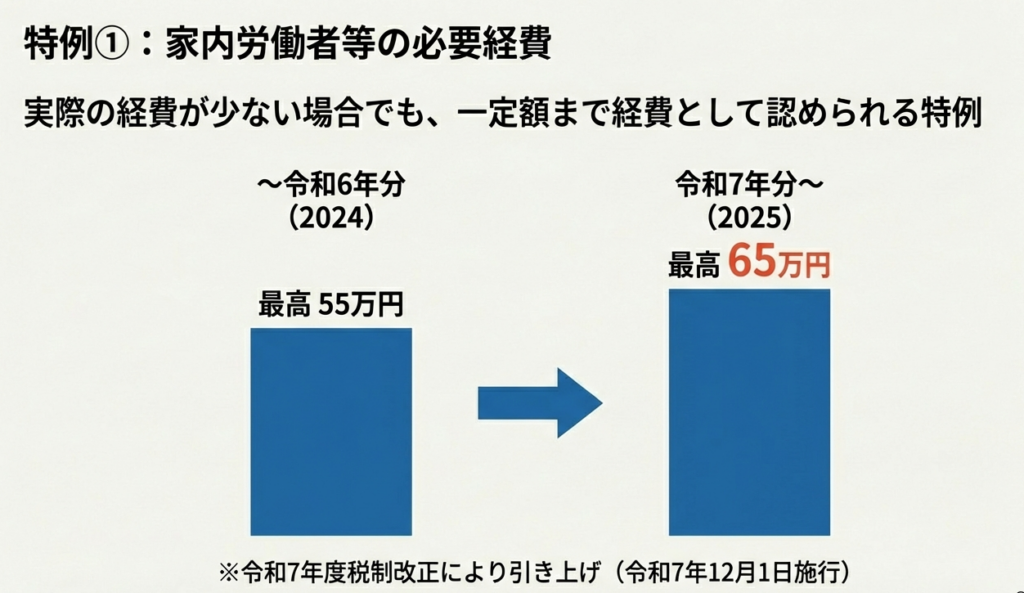

1. 家内労働者等の必要経費の特例(措置法27条)

家内労働者等(いわゆる内職や特定の受託者)については、実費が少なくても一定額を必要経費として認める特例があります。

• 令和7年分以降:

最高65万円(※令和7年12月1日施行。令和7年分の申告から適用される金額です)

• 令和6年分まで:

最高55万円 適用年分によって金額が異なるため、過年度の修正申告などでは特に注意してください。

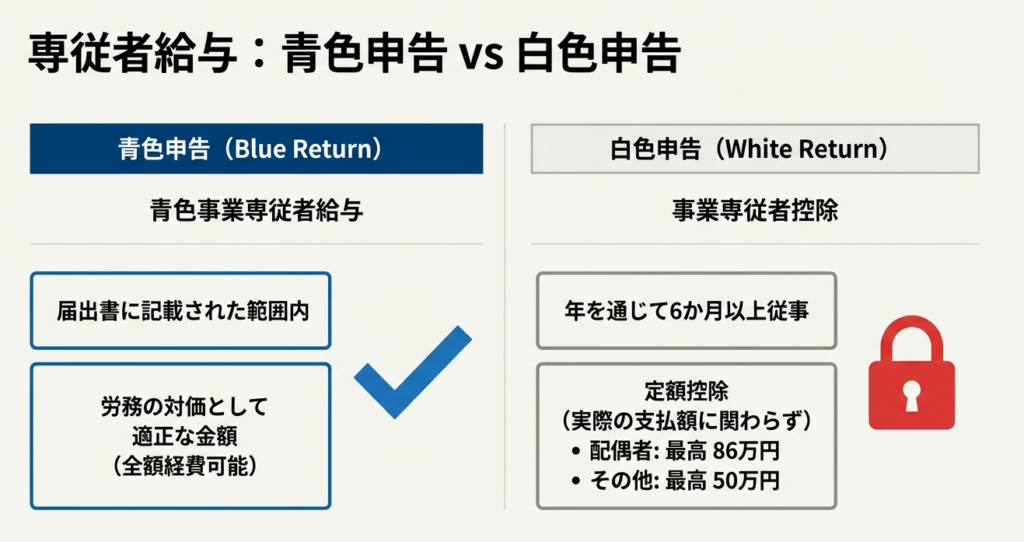

2. 事業専従者給与・控除(所得税法第57条)

原則として生計を一にする親族への給与は経費になりませんが、以下の特例があります。

• 青色申告者の場合(青色事業専従者給与):

事前に「届出書」を提出し、その範囲内で「労務の対価として適正な金額」であること。また、年間の半分を超える期間、事業に専ら従事していることが要件です。

• 白色申告者の場合(事業専従者控除):

配偶者86万円、その他親族50万円を上限に経費と「みなす」制度です(6か月超の従事が必要)。

ここで重要なのは「適正な金額」と「実態」です。勤務実態がないのに給与だけ支払う、あるいは相場を大きく外れた高額な給与を支払うといった行為は、脱税行為とみなされかねません。必ず従事実態を確認してください。

6. まとめ:実務での運用のポイントとスタッフへのアドバイス

本稿で学んだ知識を、単なる暗記で終わらせてはいけません。顧客の財産を守り、適正な申告を行うための「生きた知恵」に昇華させてください。

実務における運用のポイントを3点にまとめます。

• 収入項目の網羅的確認:

本業の売上以外の「経済的利益(自家用消費やスクラップ売却等)」を、ヒアリングと資料照合で徹底的に洗い出すこと。

• 家事按分の根拠の明確化:

間取り図や使用履歴など、第三者(調査官)を納得させられる客観的証憑を事務所として管理すること。

• 専従者の従事実態の把握:

届出の有無だけでなく、実際の業務内容や勤務日数を把握し、その給与額が「労務の対価」として妥当か常に検証すること。

常に所得税法第27条、37条、57条といった根拠法令に立ち返る習慣を持ちましょう。それが、顧客に対して「自信と信頼のある回答」をするための唯一の道です。

皆さんが正確な知識と厳格なプロ意識を持ち、顧客から真に頼られる専門家へと成長することを期待しています。共に研鑽を積んでいきましょう。

ガイド:Q&A

第1問: 税法における「事業所得」とはどのような所得を指しますか?

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業などの事業を営んでいる人が、その事業から生じさせた所得のことです。これら諸産業の営利活動から得られる利益が対象となります。

第2問: 不動産の貸付けや山林の譲渡による所得は、事業所得に含まれますか?

原則として含まれません。不動産の貸付けによる所得は「不動産所得」、山林の譲渡による所得は「山林所得」として扱われ、事業所得とは区別されます。

第3問: 事業所得の金額を算出するための基本的な計算式を記述してください。

事業所得の金額は、「総収入金額 - 必要経費 = 事業所得の金額」という式で計算されます。総収入から、その収入を得るために要した諸費用を差し引くことで算出します。

第4問: 「総収入金額」には、通常の売上金額以外にどのような経済的利益が含まれますか?

金銭以外の物や権利などの経済的利益の価額、空箱や作業くずの売却代金が含まれます。また、仕入割引やリベート収入も総収入金額に算入されます。

第5問: 商品を自家用で消費したり、他者に贈与したりした場合の税務上の取扱いはどうなりますか?

商品を自家消費または贈与した場合、その商品の価額が総収入金額に含まれることになります。これは、事業用資産を私的に利用した際も適切な所得計算を行うためです。

第6問: 「必要経費」の定義と、その具体的な例をいくつか挙げてください。

必要経費とは、収入を得るために直接必要な売上原価や販売費、管理費などの費用を指します。具体例としては、売上原価、給与・賃金、地代・家賃、減価償却費などが挙げられます。

第7問: 「家事上の経費」は必要経費として認められますか?条件がある場合はそれも併記してください。

原則として家事上の経費は必要経費になりません。ただし、業務の遂行上必要であり、かつその必要部分を明らかに区分できる場合には、その相当する金額のみ必要経費に算入できます。

第8問: 家内労働者等の所得計算における特例の内容(令和7年分以降)について説明してください。

必要経費の額が65万円に満たない場合、最高65万円まで必要経費として認める特例があります。この金額は令和7年12月施行の法令に基づき、令和7年分から適用されるものです。

第9問: 青色申告者が家族(生計を一にする親族)に支払う給与を必要経費にするための要件は何ですか?

生計を一にする親族が、1年の半分を超える期間その事業に専ら従事していることが必要です。また、あらかじめ税務署長に届け出た範囲内の給与であり、かつ労務の対価として適正な金額である必要があります。

第10問: 白色申告者が事業に従事する親族(事業専従者)を持つ場合、どのような控除が認められますか?

事業に年間6か月超専ら従事する親族がいる場合、一定額を必要経費とみなして計算できます。配偶者の場合は最高86万円、それ以外の親族は1人につき最高50万円が控除額となります。

コメント