国税庁タックスアンサーの「No.1400 給与所得」について解説します。

解説動画

詳細

給与所得について、以下の通り解説します。

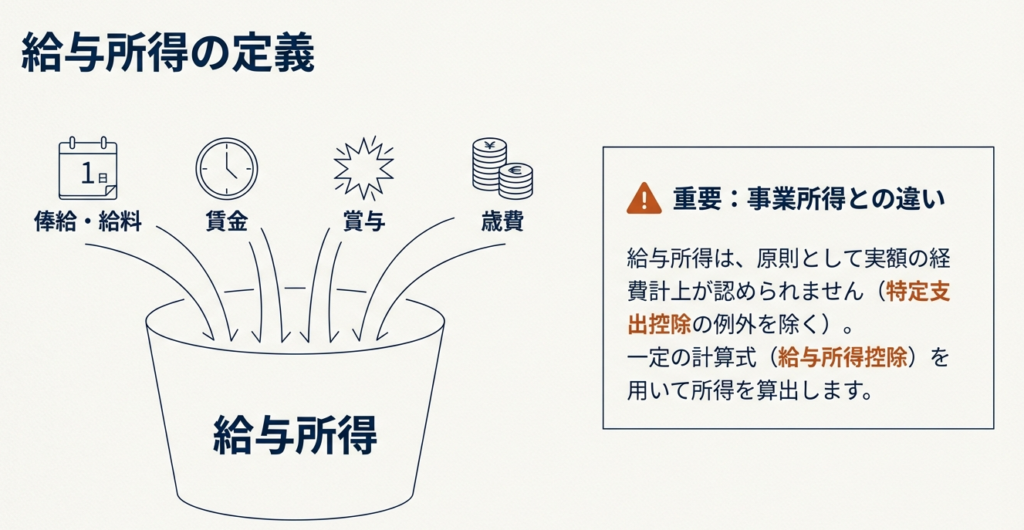

給与所得とは、使用人や役員等が受け取る給料、賃金、賞与などの所得のことです。金銭以外に、商品や住宅の貸与といった経済的利益(現物給与)も収入に含まれます。

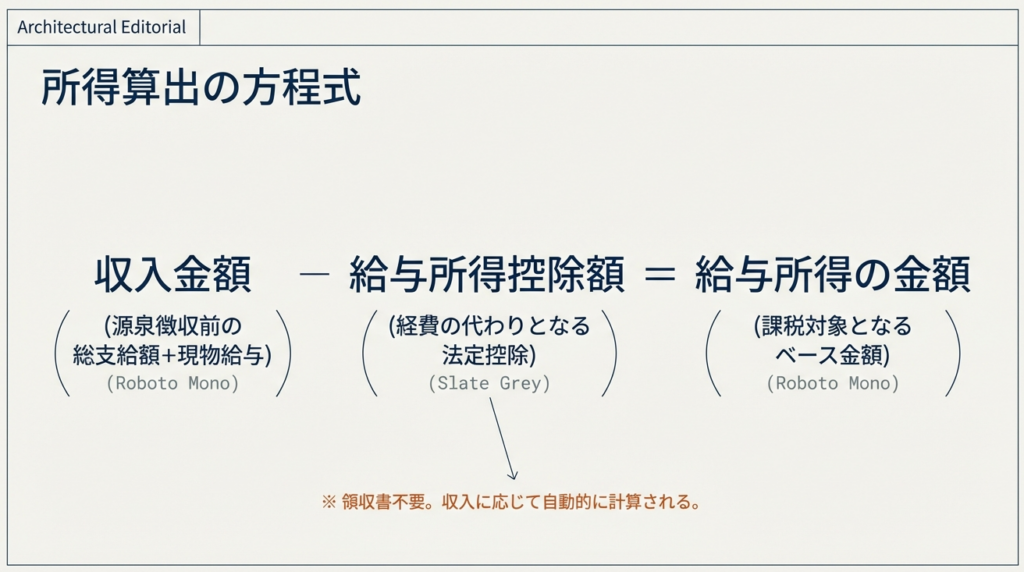

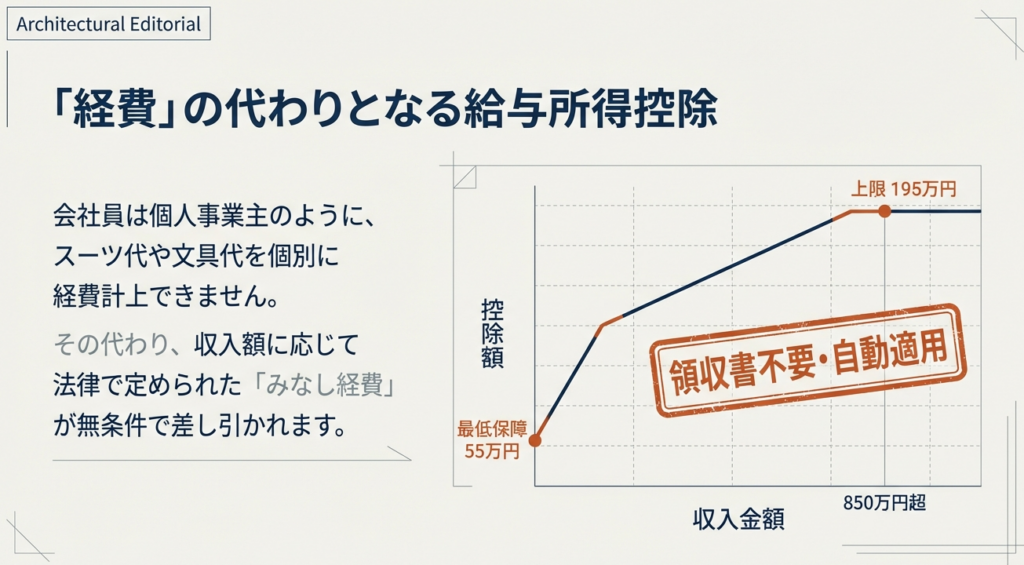

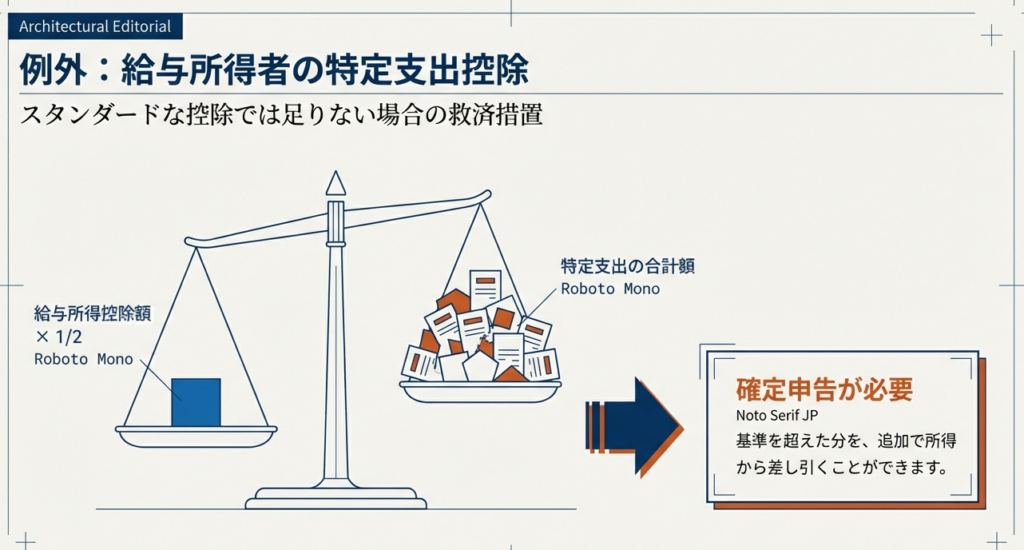

所得金額は「収入金額 - 給与所得控除額」で計算します。原則として実額の経費は引けませんが、通勤費や研修費などの「特定支出」が給与所得控除額の半分を超える場合は、確定申告により控除できる特例があります。また、子育て世帯等には所得金額調整控除が適用される場合があります。

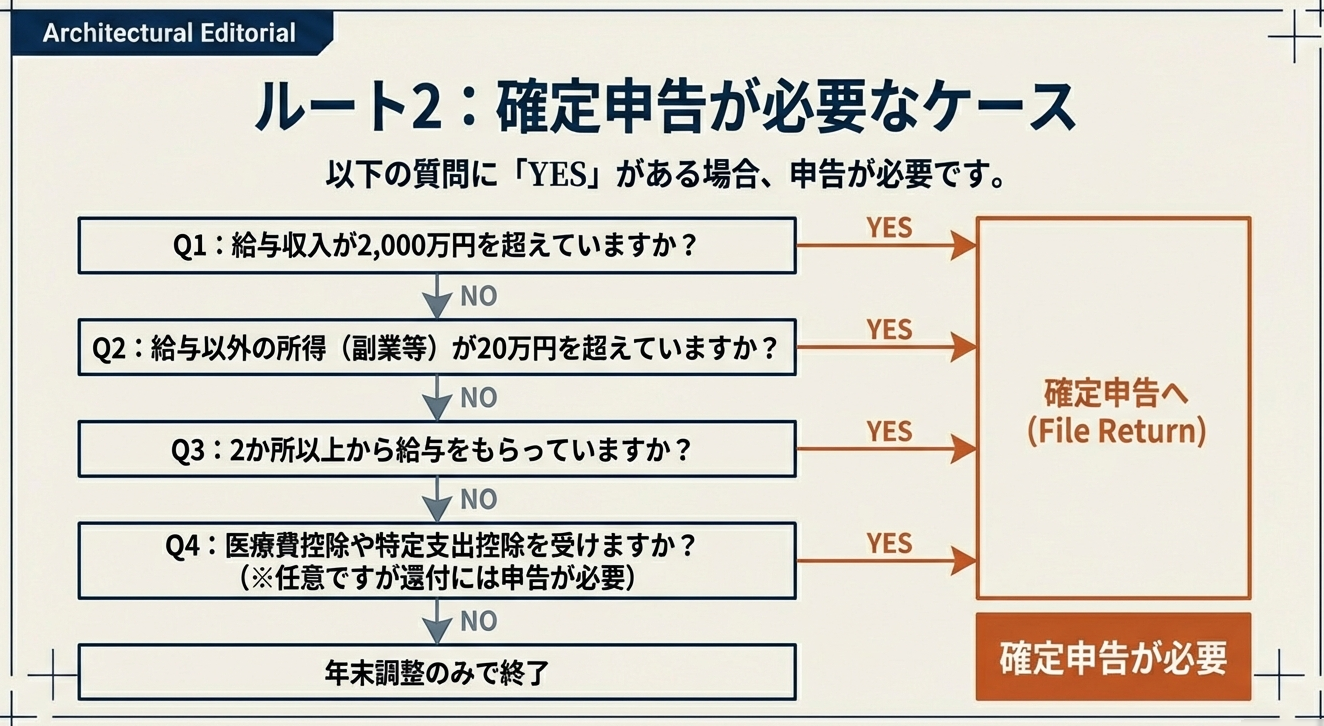

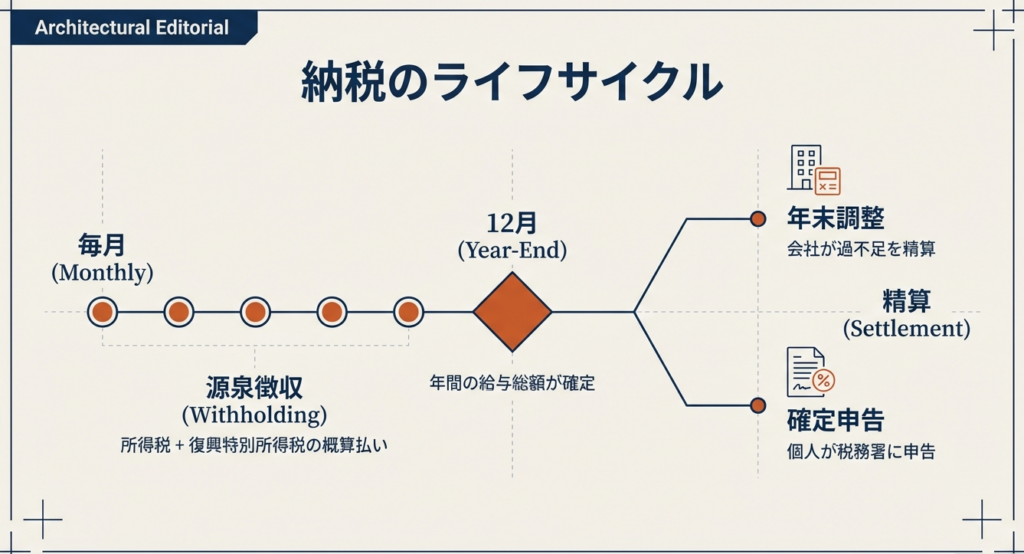

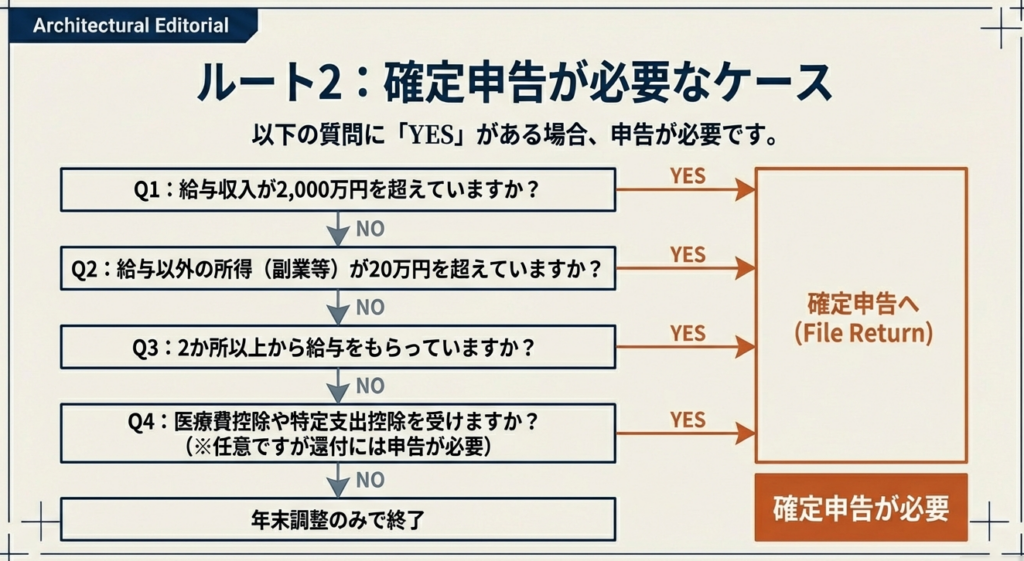

通常、税額は勤務先の年末調整で精算されますが、年収2,000万円を超える人や2か所以上から給与を受けている人などは確定申告が必要です。

スライド解説

解説:給与所得の基礎知識と税務処理の要諦

1. はじめに:実務における給与所得の重要性

所得税法第28条に規定される「給与所得」を正しく理解することは、単なる事務作業ではなく、顧問先の適正な納税を守り、我々が負うべき善管注意義務(ぜんかんちゅういぎむ)を果たすための根幹です。

実務上、給与所得とは単なる月給のことではありません。税務上の定義では、「俸給、給料、賃金、歳費、賞与」およびこれらの性質を有する給与を指します。これらを正確に把握していないと、顧問先からの「社宅の家賃はいくらに設定すべきか」「永年勤続の記念品は課税されるのか」といった、実務に直結する重要な質問に自信を持って答えることができません。

知識の不足による誤った回答は、後に源泉徴収漏れとして税務調査で指摘され、顧問先からの信頼を失墜させる致命的なミスに繋がります。まずは、プロとしての第一歩である所得金額の計算構造から徹底的に頭に叩き込んでください。

2. 結論:実務上の所得計算と課税の着地点

給与所得の計算は、事業所得のように領収書を一枚ずつ積み上げる「実費精算」とは根本的に考え方が異なります。

所得金額の確定プロセス

給与所得の金額は、以下の数式によって算出されます。

収入金額(源泉徴収前の金額) - 給与所得控除額 = 給与所得の金額

ここでの「給与所得控除」とは、いわばサラリーマンに認められた概算の必要経費です。個別の実費を計算する手間を省き、収入に応じて一律に計算されるこの仕組みを理解することが、所得計算の出発点となります。

課税精算の最終形態と復興特別所得税

所得に対する税額の精算は、原則として勤務先での「年末調整」で完結します。ここで注意すべきは、現在、所得税と併せて「復興特別所得税」が課せられている点です。令和19年(2037年)12月31日まで、源泉徴収は常にこの二つがセット(合計税率)で行われることを忘れないでください。

また、以下のケースでは例外として確定申告が必要になります。

• 年間の給与収入金額が2,000万円を超える場合。

• 2か所以上から給与を受けている、または副業(不動産所得等)がある場合。

• 医療費控除や、初年度の住宅借入金等特別控除の適用を受ける場合。

これら「例外」の把握こそが、我々会計事務所のスタッフがリスク管理として最も注力すべき点です。

3. 詳細解説:給与所得の範囲と特殊な控除制度

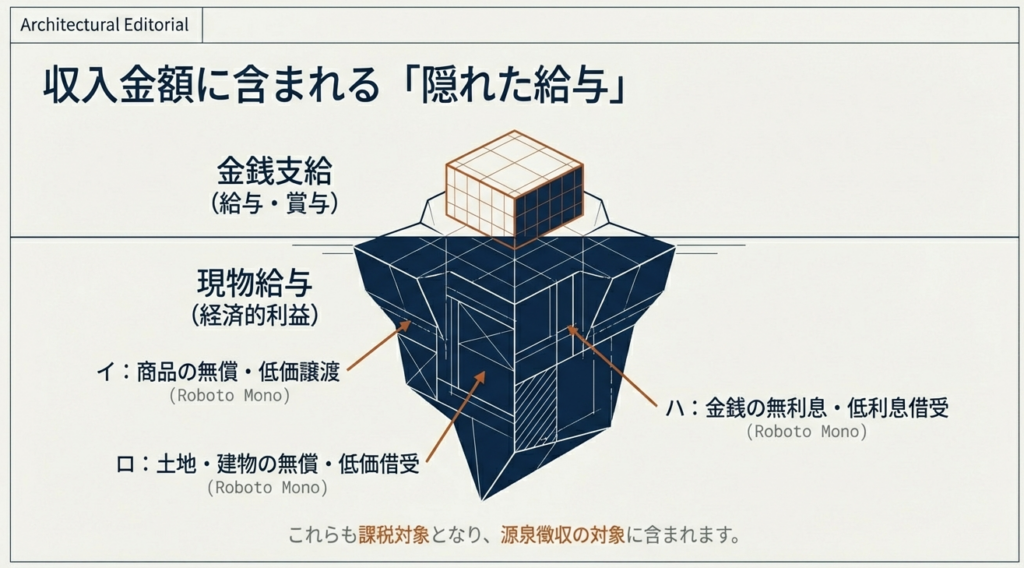

実務で最も神経を使うべきは、目に見える現金以外の利益、すなわち「隠れた給与」の捕捉です。

「収入金額」に潜むリスク:経済的利益(現物給与)

税務調査において、調査官が真っ先に目を付けるのがこの「現物給与」です。金銭以外で提供される以下の経済的利益は、原則として給与所得の収入金額に含まれます。

• 商品の低額譲受: 自社商品などを無償または著しく低い価額で従業員に譲渡した場合。

• 土地・建物の無償借受け: 役員や従業員に社宅を無償または相場より低い賃料で貸与した場合。

• 無利息融資: 会社が役員等に無利息または低利で金銭を貸し付けた場合。

これらは「源泉徴収漏れ」の典型例です。顧問先の帳簿を確認する際は、これらの取引が隠れていないか常に目を光らせる必要があります。

給与所得者の特定支出控除:実務上の「使いどころ」

給与所得者にも実費控除の道はありますが、これはあくまで例外的な制度です。

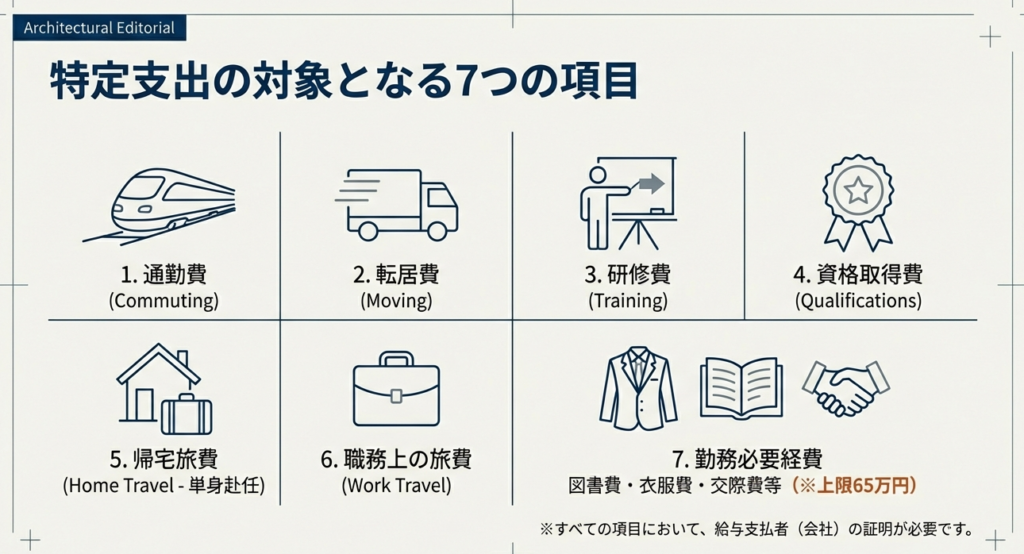

• 対象項目:

通勤費、職務上の旅費(令和2年分より明確化)、転居費、研修費、資格取得費、単身赴任者の帰宅旅費、勤務必要経費(図書費等、上限65万円)。

• 所長の視点:

実際のところ、この制度の適用ハードル(給与所得控除額の2分の1を超える支出)は非常に高く、実務で適用されるケースは稀です。「特定支出控除があるから大丈夫」と安易に顧問先に勧めるのではなく、まずは要件を満たすかどうか厳密にシミュレーションを行うべきです。

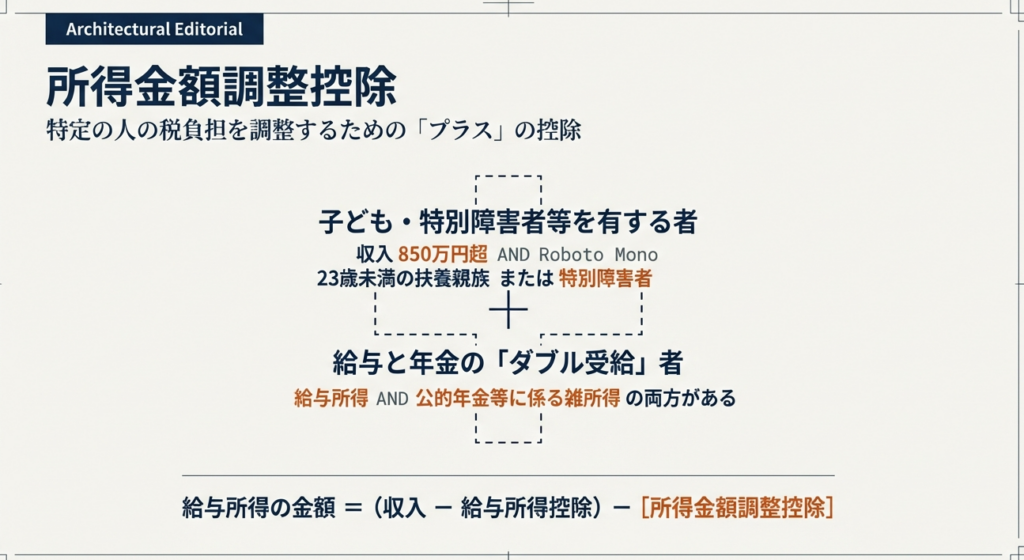

所得金額調整控除:二つの適用パターン

近年の税制改正で導入されたこの制度は、計算漏れが起きやすい項目です。

1. 子ども・特別障害者等を有する者:

給与収入850万円超で、23歳未満の扶養親族がいる場合など。

2. 給与と年金のダブル所得者:

給与所得と公的年金等の両方があり、合計額が一定を超える場合。

これらは納税者の属性を深く理解していなければ見落とします。資料の回収時には、家族構成や年金受給の有無を必ず確認してください。

4. まとめ:実務での確認ポイントと留意事項

最後に、皆さんが明日からの業務で直面するチェックリストを提示します。これまでの30年の経験上、ミスが起きるのは常に「当たり前」だと思っている箇所です。

• 「給与」の定義の再確認:

賞与や役員への歳費、各種手当が漏れなく集計されているか。

• 源泉徴収漏れのリスク管理:

社宅賃料や低利融資など、現物給与として課税すべき項目が放置されていないか。

• 確定申告の要否:

年収2,000万円超や副業の有無など、年末調整だけで済ませられないケースを早期に特定しているか。

• 復興特別所得税の含み:

源泉徴収税額の計算において、所得税と復興特別所得税が合算された正しい率で処理されているか。

プロフェッショナルとは、複雑な税法をそのまま伝える人のことではありません。難しい専門用語を噛み砕き、お客様に「この処理にはこういうリスクがあるんですよ」と平易に、かつ正確に説明できて初めて一人前です。

「現物給与」という言葉を知らなくても、お客様に「社長、この社宅の家賃が安すぎると、後で社長個人の税金が増えてしまう可能性があるんです」と伝えられれば、それは立派なコンサルティングです。正確な知識をバックボーンに持ちつつ、常に顧問先の立場に立ったアドバイスを心がけてください。

ガイド:Q&A

1. 給与所得の定義について説明してください。

給与所得とは、使用人や役員などが支払いを受ける俸給、給料、賃金、歳費、賞与などを指します。また、これらの性質を有する給与に係る所得もすべて給与所得に含まれます。

2. 給与所得の金額はどのような計算式で算出されますか。

給与所得の金額は、源泉徴収される前の「収入金額」から、所得税法で定められた「給与所得控除額」を差し引くことで計算されます。これにより、手取り額ではなく総支給額をベースに所得が算出されます。

3. 「現物給与」とはどのようなものを指しますか。具体例を挙げて説明してください。

金銭以外で支給される経済的利益のことで、商品の無償譲渡や低い価額での譲り受け、土地・建物の無償または低額での借り受けなどが該当します。また、金銭を無利息や低利で借り受けることも現物給与に含まれます。

4. 給与所得控除と事業所得の必要経費の違いは何ですか。

給与所得では事業所得のように実際の必要経費を差し引くことができないため、代わりに所得税法で定められた「給与所得控除額」を一律に差し引きます。ただし、一定の要件を満たす特定支出がある場合には、例外的に実費を考慮する制度も存在します。

5. 「給与所得者の特定支出控除」を適用するための主な要件は何ですか。

年間の特定支出の合計額が、その年の給与所得控除額の2分の1相当額を超える場合に適用可能です。適用を受けるには、確定申告を行う必要があります。

6. 特定支出として認められる費用の例を3つ挙げてください。

通勤費、職務上の旅費、転居費、研修費、資格取得費、単身赴任者の帰宅旅費、および勤務必要経費(図書費・衣服費・交際費等)が挙げられます。このうち勤務必要経費には65万円の上限が設定されています。

7. 「所得金額調整控除」にはどのような種類がありますか。

「子ども・特別障害者等を有する者等の所得金額調整控除」と、「給与所得と年金所得の双方を有する方に対する所得金額調整控除」の2種類があります。これらは一定の給与所得者の総所得金額を計算する際に適用されます。

8. 原則として、給与所得者の税額精算はどのように行われますか。

月々の給与から所得税等が源泉徴収され、給与の支払者が1か所のみであれば、通常はその勤務先で行われる「年末調整」によって税額が精算されます。これにより、多くの場合、個人での手続きは不要となります。

9. 年末調整の対象とならず、確定申告を行う必要があるのはどのような場合ですか。

年間の給与収入が2,000万円を超える場合や、2か所以上から給与を受けている場合、または不動産所得など他の所得がある場合などが該当します。また、医療費控除などの適用を受けて税金の還付を受ける場合も確定申告が必要です。

10. 復興特別所得税の源泉徴収期間について説明してください。

平成25年(2013年)1月1日から令和19年(2037年)12月31日までの間に支払を受ける給与等が対象となります。この期間中、所得税とともに復興特別所得税が併せて源泉徴収されます。

コメント