国税庁タックスアンサーの「No.1440 譲渡所得(土地や建物を譲渡したとき)」について解説します。

解説動画

詳細

譲渡所得(土地・建物)について、以下の通り解説します。

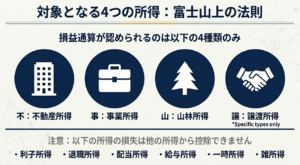

譲渡所得とは、土地や建物、株式などの資産を譲渡して得た所得のことです。ただし、事業用の商品や山林の譲渡による所得は含みません。

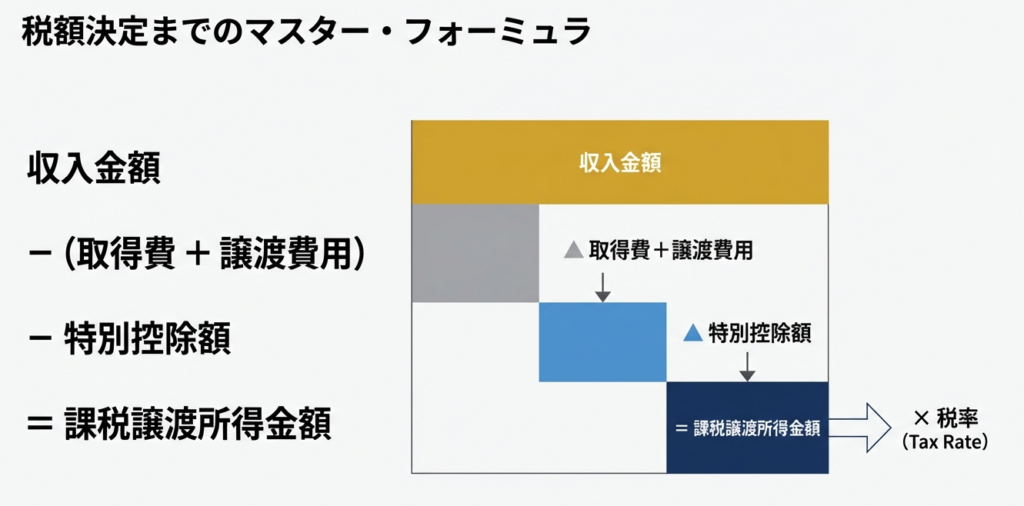

所得金額は「収入金額 -(取得費 + 譲渡費用)- 特別控除額」で計算します。収入金額には金銭だけでなく、固定資産税の精算金などの経済的利益も含まれます。特別控除には、マイホームを売却した場合の最大3,000万円控除などがあります。

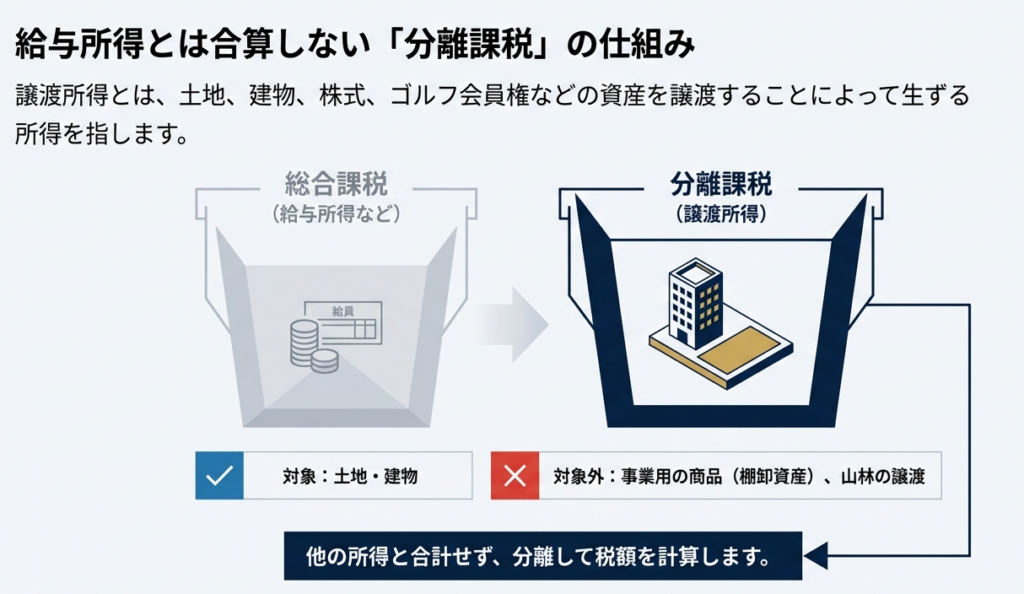

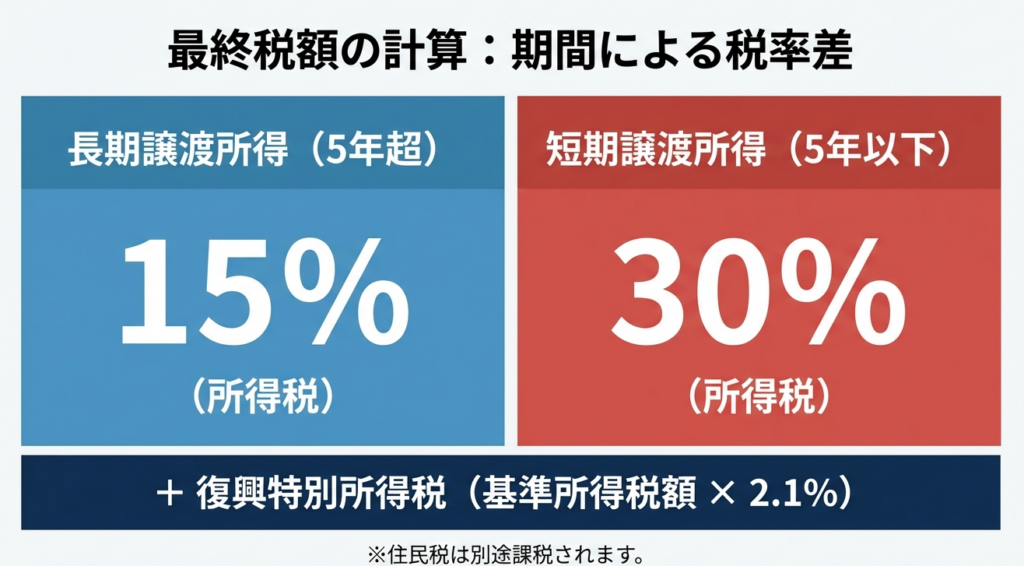

税額は、給与所得などと合算しない「分離課税」で計算されます。税率は、所有期間が5年を超える「長期譲渡所得」なら15%、5年以下の「短期譲渡所得」なら30%(別途、復興特別所得税が必要)となります。

スライド解説

解説:土地・建物を譲渡した際の譲渡所得の実務

1. 導入:譲渡所得実務の重要性と事務所スタッフとしての役割

皆さん、日々の業務お疲れ様です。当事務所において、土地や建物の譲渡に関する相談は、クライアントにとって「一生に一度」とも言える大きな金額が動く、極めて重要なイベントです。

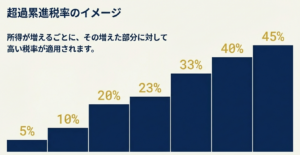

ここで皆さんに意識してほしいのは、譲渡所得が「申告分離課税」という仕組みをとっていることの戦略的な意味合いです。分離課税は、給与所得などの他の所得と合算せず、独自の税率で計算します。これにより、多額の譲渡益が出た場合でも総合課税の超過累進税率(最高45%)に巻き込まれず、税負担を一定に抑えられるというメリットがあります。一方で、原則として譲渡損失を他の所得(給与など)から差し引くことができないという制約もあります。

皆さんがこの仕組みを深く理解し、正確な試算を提供することは、単なる税額計算を超えた「資産を守るアドバイス」になります。クライアントの人生の節目を支える専門家として、どのような付加価値を提供できるか、その基礎となる知識を一緒に整理していきましょう。

2. 結論:譲渡所得計算の基本構造と分離課税の仕組み

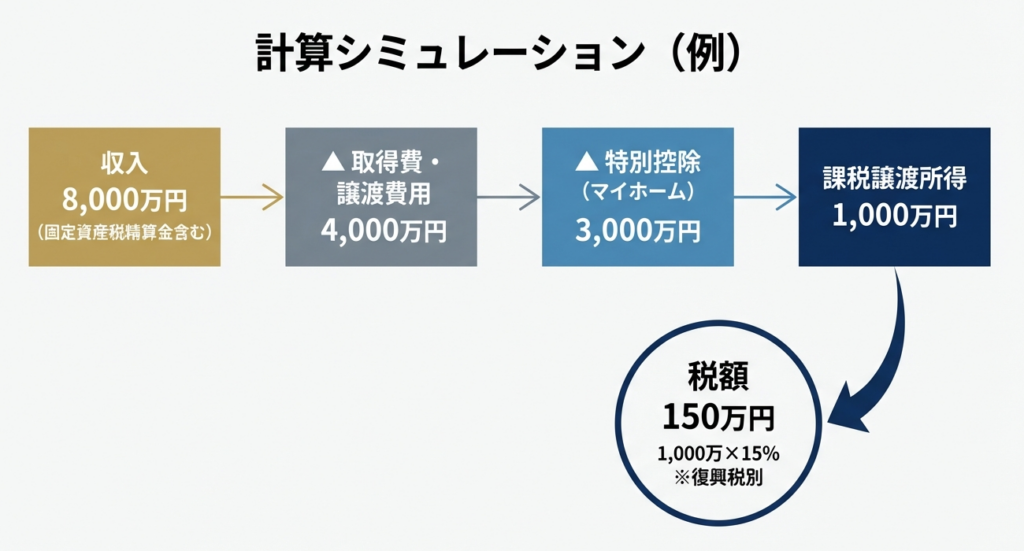

土地や建物の譲渡所得計算は、一見すると特例が多くて複雑に思えるかもしれませんが、その骨組みは非常にシンプルです。まずは、以下の基本算定式を確実にマスターしてください。

譲渡所得の基本計算式

課税対象となる金額は、次の式で算出されます。

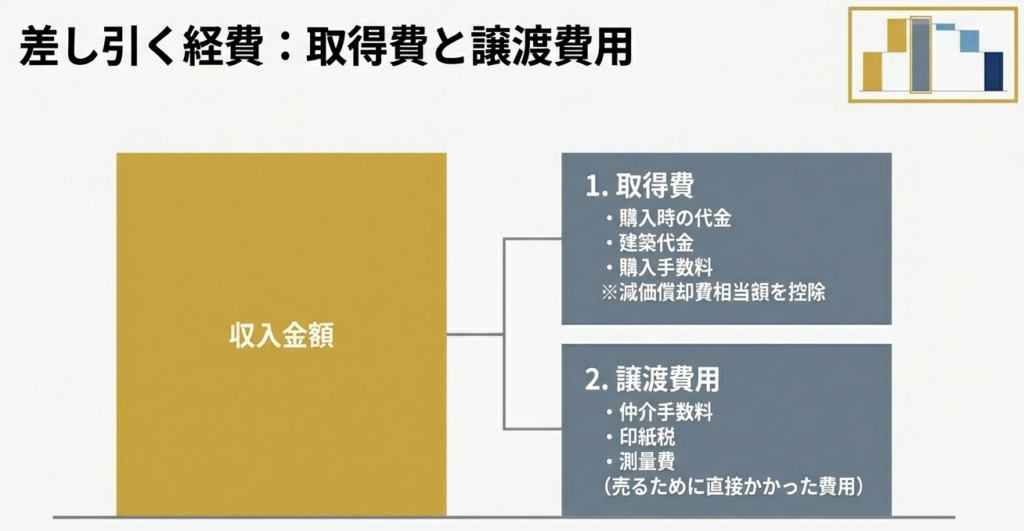

収入金額 -(取得費 + 譲渡費用)- 特別控除額 = 課税譲渡所得金額

• 収入金額: 売却によって得た対価です。

• 取得費・譲渡費用: 資産の買い入れ代金や、仲介手数料などの売却に直接要した経費です。

• 特別控除額: 一定の要件を満たす場合にのみ差し引ける「ボーナス」のようなものです。

この計算で得られた金額に対し、所有期間に応じた税率を掛けますが、実務上絶対に忘れてはならないのが復興特別所得税です。令和19年までは、基準所得税額の2.1パーセントを併せて申告・納付する必要があります。分離課税だからといって、この付加税の存在を失念すると、最終的な納税額に誤差が生じてしまいますので注意しましょう。

3. 詳細解説:実務で差がつく計算要素の判定ポイント

基本の枠組みを理解したところで、ここからは「ベテランの視点」で、実務上間違いやすいポイントを深掘りします。

3.1 収入金額の範囲と注意点

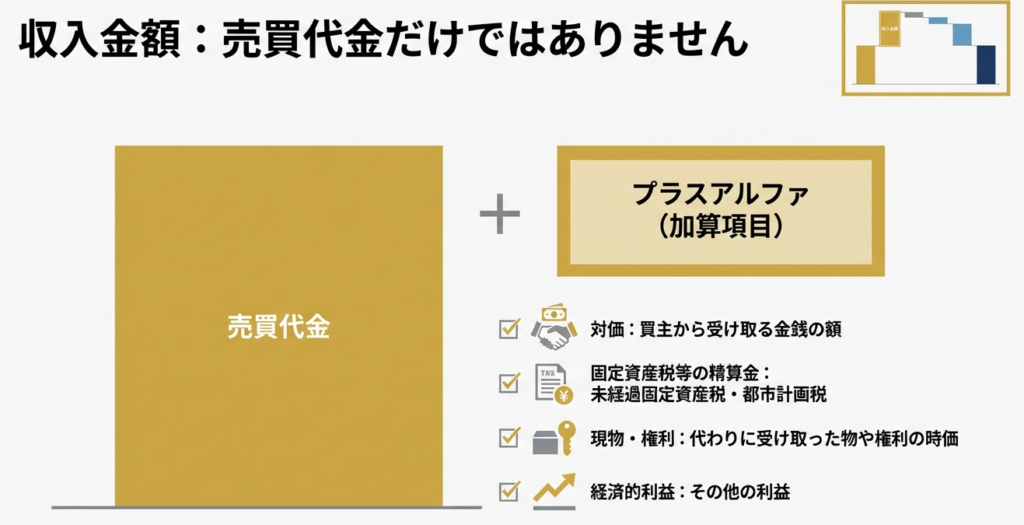

収入金額は、単なる「売買価格」だけではありません。以下の表にあるような、見落としがちな項目を丁寧に拾い上げることが大切です。

| 項目 | 内容・注意点 |

|---|---|

| 金銭による受取 | 通常の譲渡代金です。 |

| 未経過固定資産税等 | 精算金として受け取った額は、税務上は「譲渡価額」の一部として算入します。 |

| 物や権利による受取 | 金銭の代わりに物や権利を受け取った場合、その「時価」を収入金額とします。 |

| 経済的利益 | 債務の肩代わりなど、実質的に受けた利益も含まれます。 |

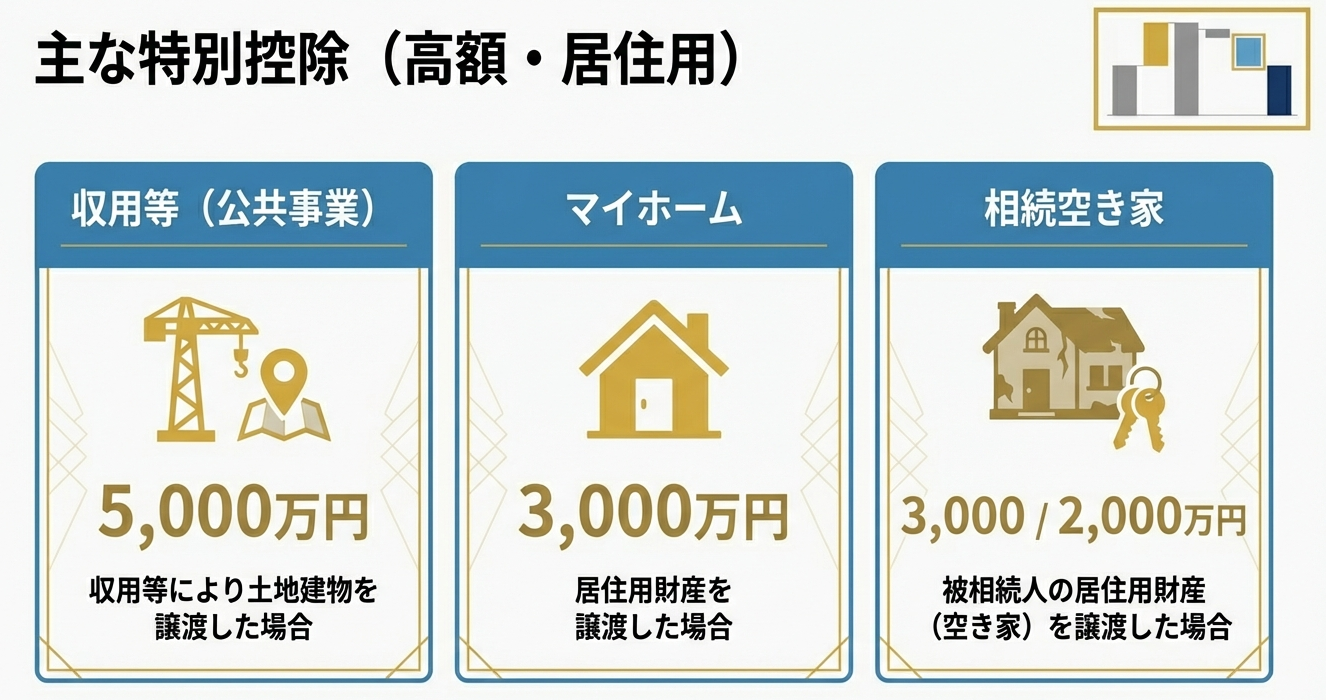

3.2 特別控除のバリエーションと適用要件

特別控除は、クライアントにとって最大の関心事です。ただし、適用には「年間5,000万円が限度」という強力なルールがあることを忘れないでください。

• 収用等により譲渡した場合: 5,000万円

• マイホーム(居住用財産)を譲渡した場合: 3,000万円

• 被相続人の居住用財産(空き家)を譲渡した場合: 3,000万円または2,000万円

※相続人の数などによって控除額が変動します。実務では必ず最新の要件をタックスアンサーで確認してください。

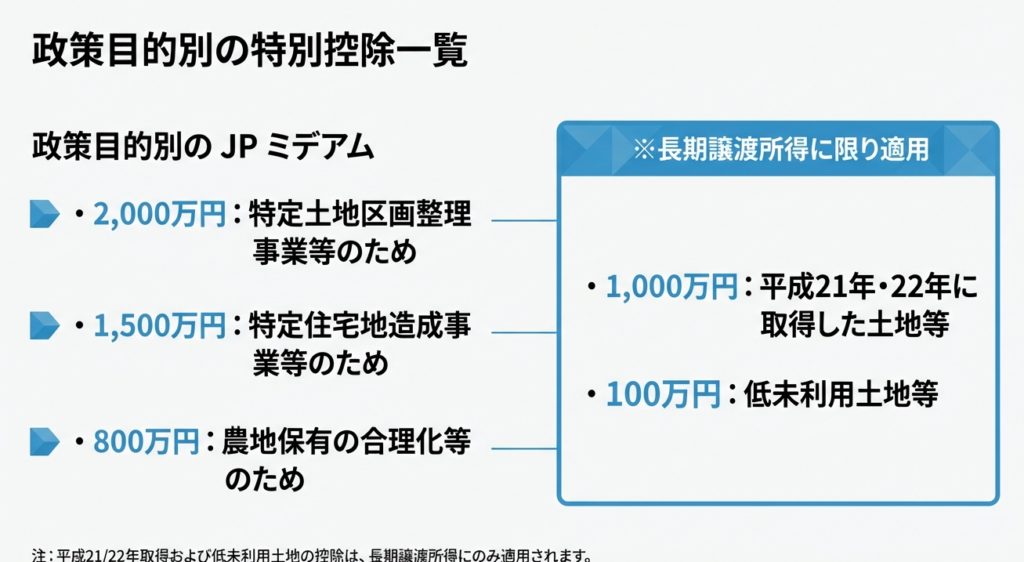

• 特定土地区画整理事業等のために譲渡した場合: 2,000万円

• 特定住宅地造成事業等のために譲渡した場合: 1,500万円

• 平成21年・22年に取得した土地等を譲渡した場合: 1,000万円 (長期譲渡所得に限る)

• 農地保有の合理化等のために譲渡した場合: 800万円

• 低未利用土地等を譲渡した場合: 100万円 (長期譲渡所得に限る)

アドバイス

特に「平成21・22年取得土地」と「低未利用土地」の控除は、長期譲渡所得(所有期間5年超)にしか適用されないという注釈が重要です。また、これらを組み合わせて使う場合でも、年間合計で5,000万円を超えることはできません。「複数の特例が使えるから、1億円控除できる」といった誤解をクライアントに与えないよう、釘を刺しておくのがプロの仕事です。

3.3 長期譲渡と短期譲渡の峻別

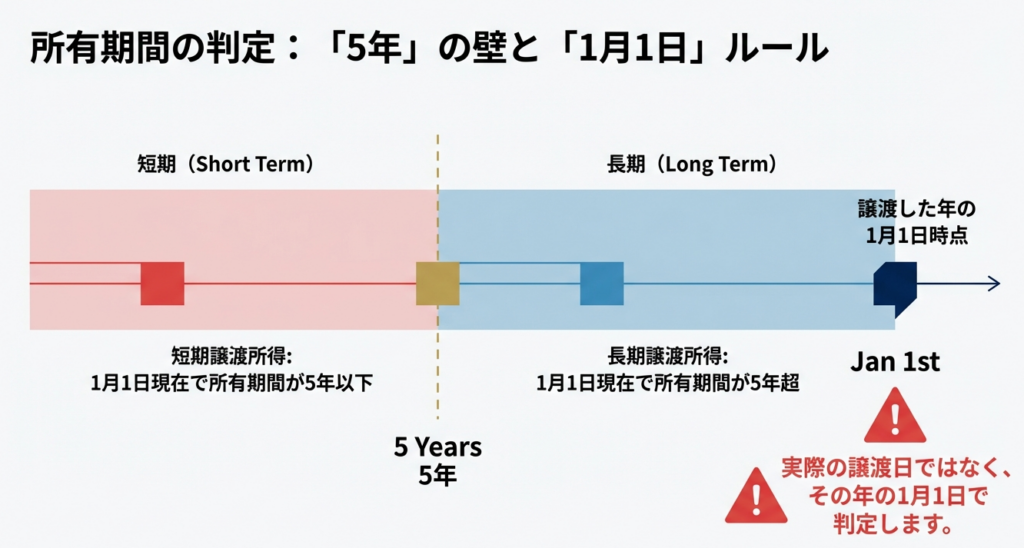

税率を決定する「所有期間」の判定は、実務上の最重要チェックポイントです。

| 区分 | 判定基準(譲渡した年の1月1日現在) | 所得税率(※) |

|---|---|---|

| 長期譲渡所得 | 所有期間が5年を超える | 15% |

| 短期譲渡所得 | 所有期間が5年以下 | 30% |

| ※別途、住民税や復興特別所得税がかかります。 |

ここで皆さんに徹底してほしいのが「1月1日基準」の確認です。例えば、所有期間がちょうど5年ギリギリの案件で、12月に売るのと翌年1月に売るのでは、税率が倍も変わります。

クライアントが売却を急いでいるときこそ、「あと数日待てば税負担がこれだけ減りますよ」と助言できるかどうか。この1日の差が数百万、数千万の節税につながる現場を、私は何度も見てきました。

4. まとめ:実務現場での注意点とスタッフへのアドバイス

最後に、皆さんが自信を持って実務に取り組むための心構えをお伝えします。

譲渡所得の実務で最も恐ろしいのは、取得費の根拠となる書類の紛失や、所有期間の判定ミスです。これらは、クライアントに不必要な納税を強いる結果を招き、事務所への信頼を根底から揺るがしてしまいます。

判断に迷ったときは、決して自分の記憶だけで処理しようとせず、必ず国税庁の「タックスアンサー」や「土地・建物をお売りになった場合」の手引きなどの一次情報に立ち返ってください。また、譲渡したものが「棚卸資産(商売用の商品)」や「山林」に該当しないかといった、そもそも譲渡所得の対象外ではないかという基本の確認も怠らないでください。

正確な知識は、あなた自身の盾になり、クライアントの武器になります。一つひとつの数字の裏にある「根拠」を大切にしながら、より深い信頼を築いていきましょう。私も全力でサポートしますから、一緒に頑張りましょう。

ガイド:Q&A

質問1: 譲渡所得とは一般的にどのような所得を指しますか。また、対象外となる資産の例を挙げてください。

譲渡所得とは、土地、建物、株式、ゴルフ会員権などの資産を譲渡することによって生じる所得を指します。ただし、事業用の商品などの棚卸資産や、山林の譲渡による所得は譲渡所得には含まれません。

質問2: 土地や建物を譲渡した際の「課税譲渡所得金額」を求める計算式を記述してください。

課税譲渡所得金額は、「収入金額 – (取得費 + 譲渡費用) – 特別控除額」という式で計算されます。この計算によって算出された金額に対して、所定の税率を掛けて税額を求めます。

質問3: 譲渡の対価として受け取る金銭以外に、収入金額に算入すべきものには何がありますか。

売買代金のほかに、買主から支払を受ける未経過固定資産税・都市計画税の精算金が収入金額に算入されます。また、金銭の代わりに受け取った物や権利の時価、および譲渡によって受けた経済的利益も含まれます。

質問4: 譲渡所得における「特別控除額」の年間合計限度額はいくらですか。

土地や建物の譲渡所得から差し引くことができる特別控除額には、年間を通じて最高5,000万円という限度額が設定されています。複数の特例を適用する場合でも、この限度額を超えることはできません。

質問5: 「長期譲渡所得」と判定されるための所有期間の条件を説明してください。

譲渡した年の1月1日現在において、所有期間が5年を超えている土地建物を譲渡した場合の所得を指します。所有期間の判定は「譲渡した日」ではなく「譲渡した年の1月1日」が基準となります。

質問6: 「短期譲渡所得」と判定されるための所有期間の条件を説明してください。

譲渡した年の1月1日現在において、所有期間が5年以下である土地建物を譲渡した場合の所得を指します。長期譲渡所得と同様に、判定基準日は譲渡した年の1月1日となります。

質問7: 土地や建物の譲渡所得に採用されている課税方式の特徴を、給与所得等と比較して説明してください。

土地や建物の譲渡所得は、給与所得などの他の所得と合計せずに計算する「分離課税制度」が採用されています。これにより、他の所得金額にかかわらず、譲渡所得独自の税率を用いて税額を計算します。

質問8: 長期譲渡所得と短期譲渡所得のそれぞれに適用される所得税の税率を答えてください。

長期譲渡所得には15%、短期譲渡所得には30%の所得税率が適用されます。短期譲渡所得の方が長期に比べて高い税率が設定されているのが特徴です。

質問9: 復興特別所得税とはどのような税金であり、いつまで課税される予定ですか。

復興特別所得税は、各年分の基準所得税額の2.1パーセントを所得税と併せて申告・納付するものです。平成25年から令和19年(2037年)までの期間、課税されることになっています。

質問10: マイホーム(居住用財産)を譲渡した場合に適用される可能性のある特別控除額はいくらですか。

マイホーム(居住用財産)を譲渡した場合には、一定の要件を満たすことで3,000万円の特別控除を受けることができます。また、被相続人の居住用財産(空き家)を譲渡した場合には、3,000万円または2,000万円の控除が適用される場合があります。

コメント