国税庁タックスアンサーの「No.2201 個人事業者が事業所得の必要経費を補てんするための損害賠償金を受け取ったとき」について解説します。

解説動画

詳細

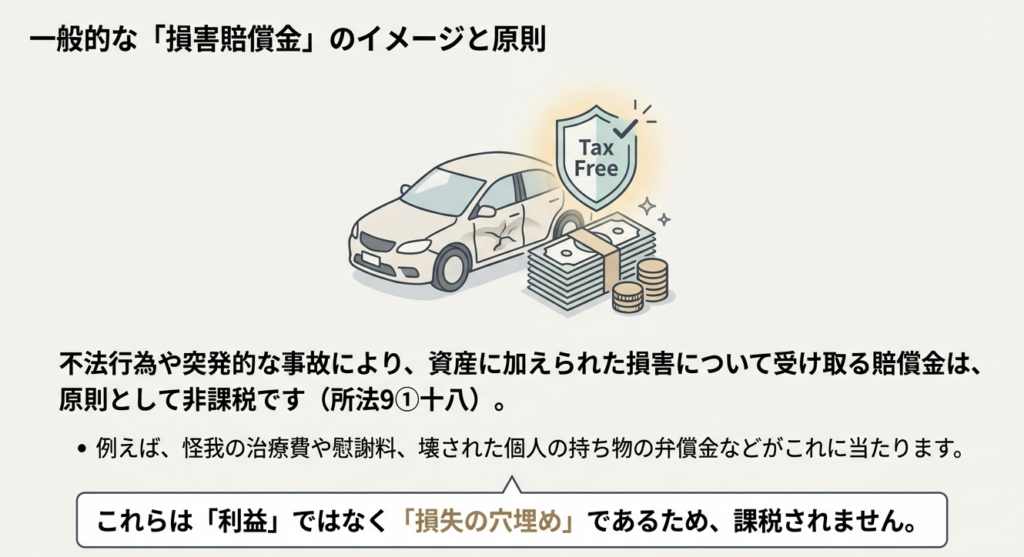

個人が事故などで資産に損害を受けた際に受け取る損害賠償金は、原則として非課税です。しかし、個人事業者が事業の必要経費を補てんするために受け取る損害賠償金については、例外として課税の対象となります。

これは、その賠償金が、本来経費として計上される(または将来計上される)費用を穴埋めする性質のものだからです。したがって、受け取った金額は事業所得の総収入金額に算入しなければなりません。

具体例として、近隣の工事事故で店舗が損壊し、仮店舗を借りるための補償金を受け取った場合などが挙げられます。この場合、受け取った補償金は「収入」となり、一方で支払った仮店舗の家賃は「必要経費」として処理することになります。

スライド解説

解説:個人事業者が受け取る損害賠償金の税務処理に関する実務

1. 導入:本通達の理解が実務において不可欠な理由

皆さん、日々の業務お疲れ様です。クライアントから「事故の示談金を受け取ったのだけど、これは税金がかからないよね?」という質問を受けることは珍しくありません。一般的に「損害賠償金=非課税」というイメージが浸透しているため、つい無意識に「その通りです」と答えてしまいそうになりますが、ここには実務上の大きな落とし穴が潜んでいます。

個人事業者の場合、受け取った賠償金が「何に対して支払われたものか」を正確に見極めることが、申告の適正性を左右します。もし課税対象となるべきものを非課税として誤認してしまえば、それは単なる計算ミスではなく、将来の税務調査において過少申告加算税などのペナルティを招く重大なリスクに直結します。

我々プロフェッショナルの役割は、単に数字をまとめることではなく、こうしたリスクからクライアントを未然に守り、事務所としての信頼を確かなものにすることにあります。賠償金の性質を正しく評価する視点を持つことは、まさに「守りの実務」の要と言えるでしょう。

それでは、具体的な判断基準について、一緒に確認していきましょう。

2. 結論:損害賠償金における課税・非課税の判断基準

実務においてまず押さえるべきは、その賠償金が「失われた資産の補填」なのか、それとも「本来得られるはずだった利益や発生した経費の穴埋め」なのかという境界線です。

国税庁の指針(タックスアンサーNo.2201)に基づくと、判断の結論は以下の2点に集約されます。

1. 原則として非課税となるケース

心身に加えられた損害や、不法行為等により資産に加えられた損害に対する賠償金は、原則として非課税です。これは「マイナスになったものをゼロに戻す」実損の補填であり、新たな利益(所得)は生じていないと考えるためです。

2. 課税対象(事業所得の総収入金額に算入)となるケース

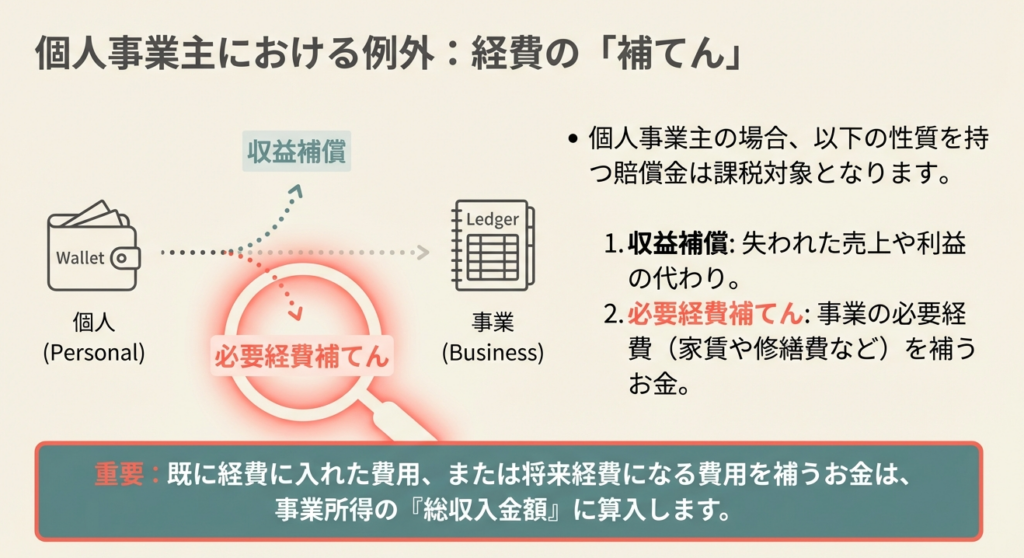

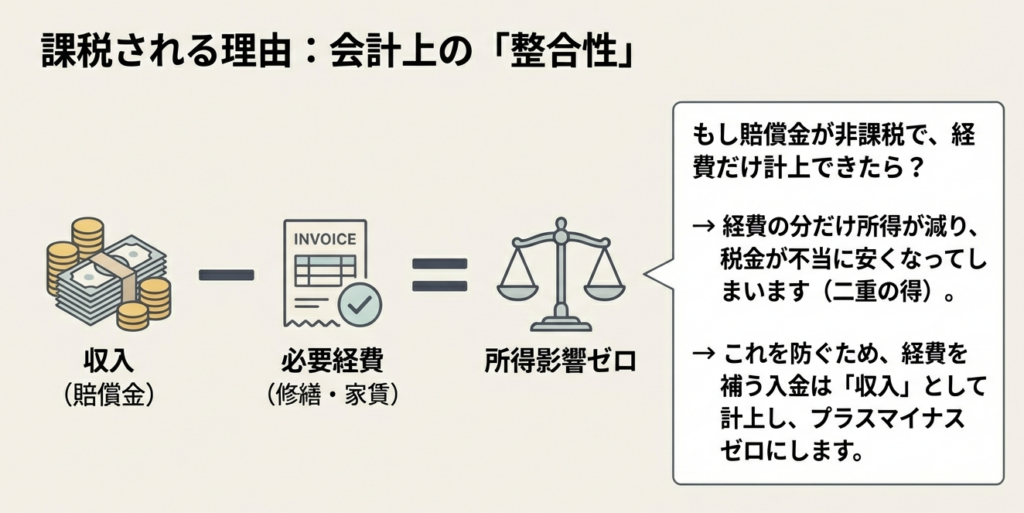

個人事業者が受け取るもののうち、「収益の補償」や「必要経費の補てん」を目的とするものは、事業所得の収入金額として扱う必要があります。

ここで重要となるのが、なぜ「収益補償」や「経費補てん」が課税されるのかという論理的背景です。

まず、収益補償(休業補償など)については、それがなければ本来「課税対象となる売上」になっていたはずのものを代替するものですから、税の公平性を保つために課税されなければなりません。 また、必要経費の補てんについては、その穴埋めの対象となる費用が既に(あるいは将来的に)経費として所得から差し引かれます。もし補てん金まで非課税にしてしまうと、「経費だけを引いて、補填金には税金がかからない」という「二重の利益」を認めることになってしまいます。

このように、所得計算の整合性を保つためのルールであることを理解しておくと、実務での判断がスムーズになりますね。

次に、このロジックを支える法令の構造を深く掘り下げてみましょう。

3. 詳細解説:条文と制度から見る判断のポイント

表面的な処理を覚えるだけでなく、根拠となる法令に立ち返る習慣を身につけることが、プロとしての自信に繋がります。

根拠法令の確認

この実務判断は、主に以下の規定に基づいています(令和7年4月現在の法令等に準拠)。

• 所得税法第9条第1項第18号: 非課税所得の範囲を定めています。

• 所得税法施行令第30条・第94条: 非課税となる損害賠償金の範囲や、事業所得の総収入金額に算入すべき「必要経費を補てんするための金額」について具体的に規定しています。

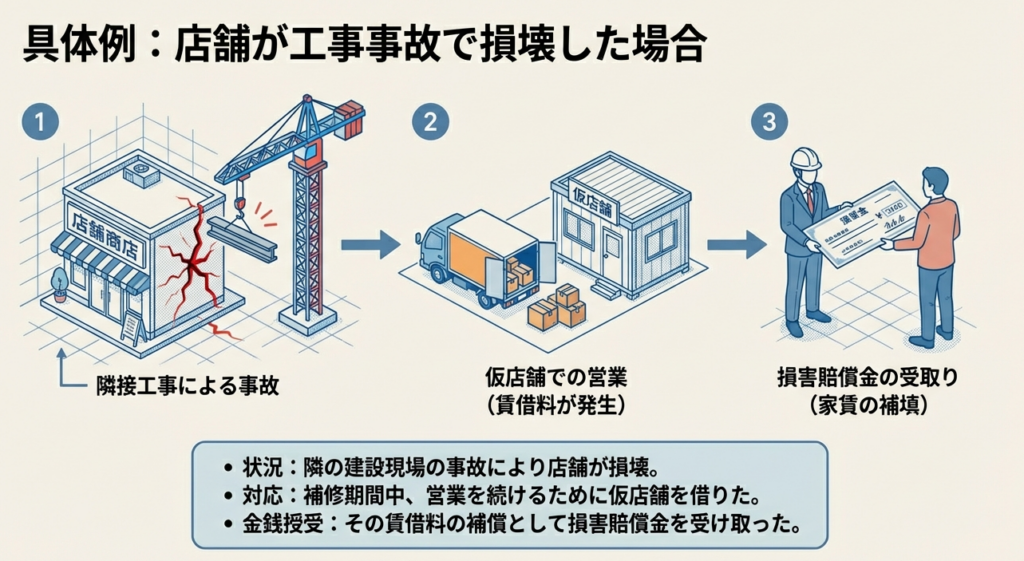

具体例による分析:店舗損壊と賃借料補償

例えば、隣接する建設現場の事故で店舗が損壊し、補修期間中に仮店舗を借りたケースを考えてみましょう。このとき受け取った「仮店舗の賃借料相当の賠償金」は、以下のように処理します。

• 収入金額への算入:

受け取った賠償金は、事業の必要経費(賃借料)を補てんする性質を持つため、非課税にはならず、事業所得の収入金額に算入します。

• 必要経費への算入:

実際に支払った仮店舗の賃借料は、そのまま事業の必要経費として計上します。

ここで最も意識してほしいのが、収入と経費の「対応関係(マッチング)」です。賠償金を受け取った時期と、対応する経費が発生した時期を正しく合わせることで、初めて正確な所得計算が可能になります。

この「対応関係」の判定こそが、実務上の最重要論点であることを忘れないでください。

4. まとめ:実務での確認手順と留意事項

最後に、皆さんがクライアントから相談を受けた際の実践的なチェックリストを提示します。

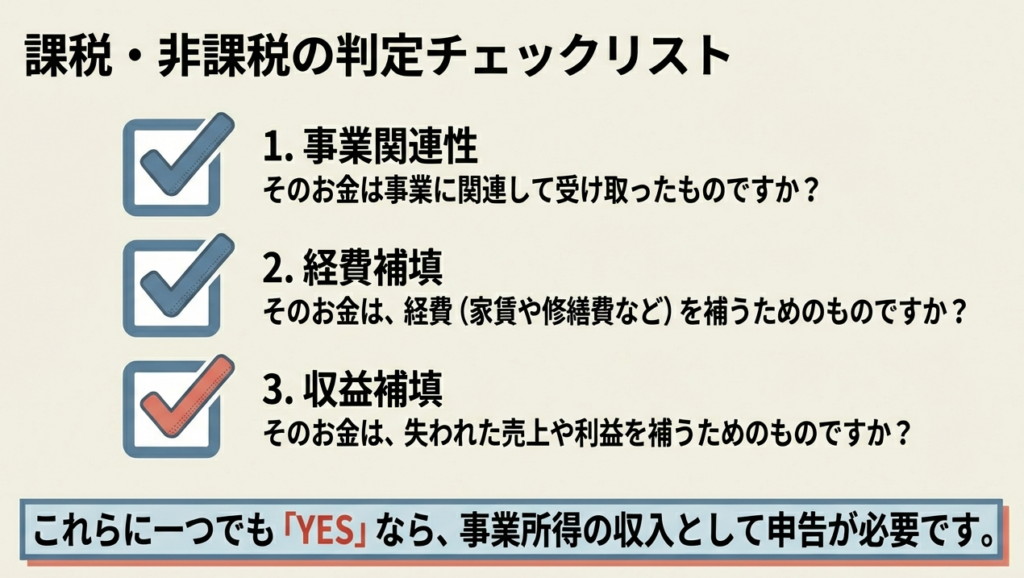

• 賠償金の「実質的な中身」を精査する

示談書や契約書の名目(タイトル)だけで判断してはいけません。私の長年の経験上、書類の名称が「お見舞金」であっても、実態は収益補償であるケースを多々見てきました。書面の文言の裏にある「経済的な実態」を読み取ることが大切です。

• 何に対する補填かを明確にする

「壊れた資産の修理代(資産の損害)」なのか、「休業による損失(収益の補填)」なのか、あるいは「仮店舗代(費用の補填)」なのかを区分けしましょう。一つの示談金にこれらが混ざっている場合は、内訳を確認する必要があります。

• 経費計上のタイミングを確認する

対応する費用が、今期の経費なのか、あるいは来期以降に発生するものなのか。収益と費用の計上時期を一致させる「マッチング」を意識して、処理のタイミングを計りましょう。

実務では、判断に迷うようなグレーなケースも必ず出てきます。クライアントの大切な資産と信頼を守るために、書類の隅々まで丁寧な確認を積み重ねていきましょう。

ガイド:Q&A

第1問: 個人が不法行為や突発的な事故によって資産に損害を受け、その賠償金を受け取った場合の原則的な税務上の取り扱いを説明してください。

原則として、個人が不法行為や突発的な事故により資産に加えられた損害について受け取る損害賠償金は、非課税となります。これは資産の損害を補填する性質のものであるためです。

第2問: 個人事業者が受け取る損害賠償金のうち、原則的な非課税の例外となり、課税対象となるのはどのような性質の賠償金ですか。

個人事業者が受け取るもののうち、収益の補償としての性質を持つものや、事業の必要経費を補てんするために受け取る損害賠償金などは課税対象となります。これらは事業活動に関連する利益や費用を補うものとみなされます。

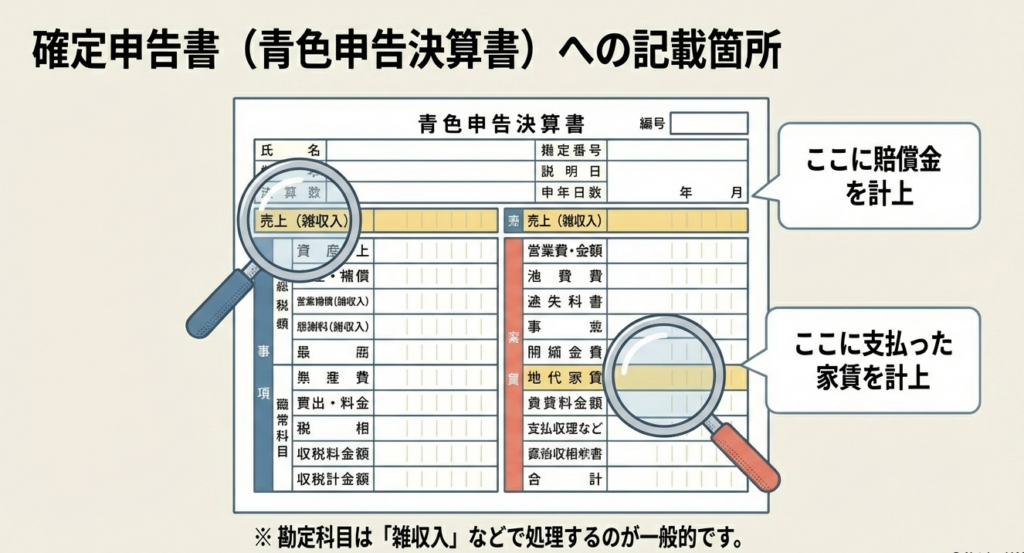

第3問: 事業所得の必要経費を補てんするために受け取った損害賠償金は、会計上どのように処理する必要がありますか。

事業所得の必要経費を補てんするための損害賠償金は、その事業所得の「総収入金額」に算入します。これにより、事業の収益の一部として計算されることになります。

第4問: なぜ必要経費を補てんするための損害賠償金は、事業所得の総収入金額に算入しなければならないのですか。その理由を述べてください。

その賠償金が、既に必要経費に算入された費用、あるいは将来において必要経費に算入される予定の費用を補てんするものであるためです。収支の整合性を図るために収入として扱われます。

第5問: 店舗が隣接地の事故で損壊し、仮店舗を借りた場合の「賃借料の補償」として受け取った賠償金は、税務上どのように扱われますか。

この賠償金は事業所得の必要経費(賃借料)を補てんするためのものであり、非課税にはなりません。そのため、受け取った年の事業所得の収入金額として計上する必要があります。

第6問: 前問のケースにおいて、実際に支払った仮店舗の賃借料自体は、税務上どのような扱いになりますか。

実際に支払った仮店舗の賃借料は、その支払った年の事業所得の計算において「必要経費」となります。収入として算入された賠償金と、費用としての賃借料がそれぞれ計上される仕組みです。

第7問: 本ガイドが対象としている税目は何ですか。また、参照されている法令等の基準日はいつですか。

対象税目は「所得税」です。また、この解説の根拠となっている法令等は「令和7年4月1日現在」のものです。

第8問: 損害賠償金の課税関係について判断が難しい場合、どのような公的機関に相談することができますか。

国税に関する相談は、国税局電話相談センター等で行っています。税務署の相談窓口などを通じて、電話相談を利用することが可能です。

第9問: 「必要経費を補てんするための損害賠償金」が対象とする費用には、どのようなタイミングの費用が含まれますか。

「既に必要経費に算入された費用」だけでなく、「将来必要経費に算入される費用」も含まれます。過去および未来の事業経費を補填するものは等しく対象となります。

第10問: 個人事業者が受け取るすべての損害賠償金が「非課税」であるという理解は正しいですか。根拠とともに述べてください。

その理解は誤りです。不法行為などによる資産の損害賠償は原則非課税ですが、事業の収益補償や経費補てんを目的とする賠償金は課税対象となることが所得税法等で定められています。

コメント