国税庁タックスアンサーの「No.1331 上場株式等の配当等に係る申告分離課税制度」について解説します。

解説動画

詳細

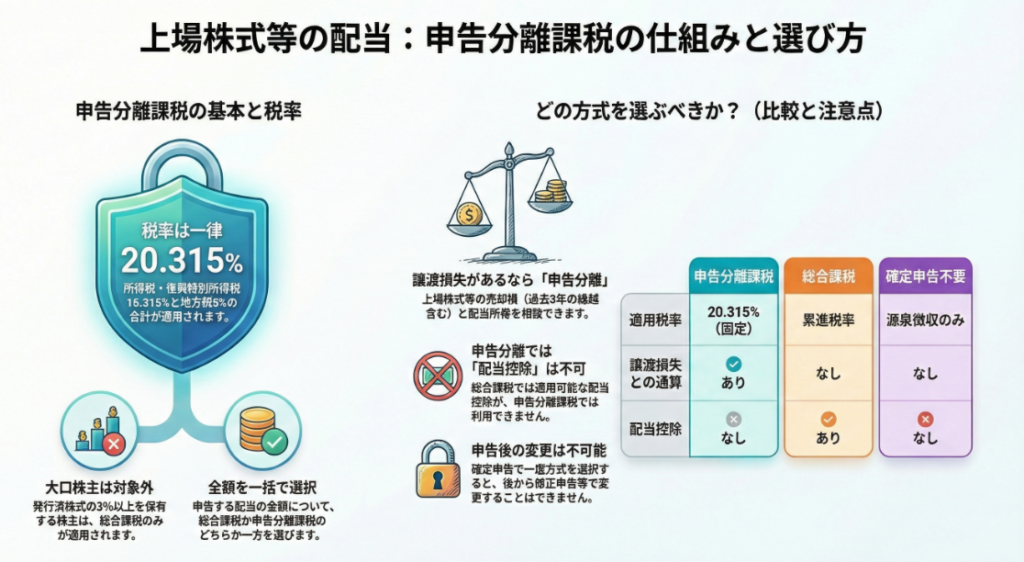

制度の概要と税率

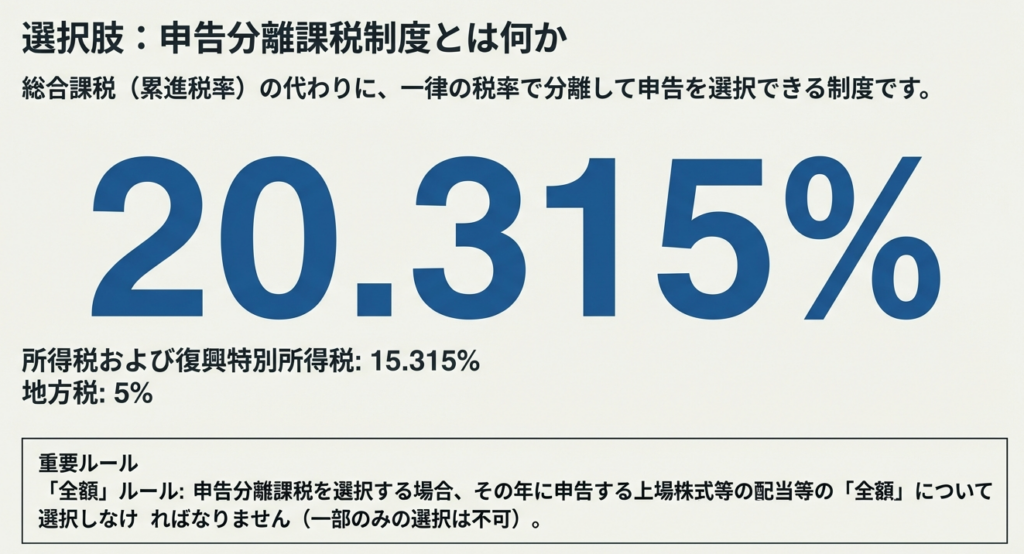

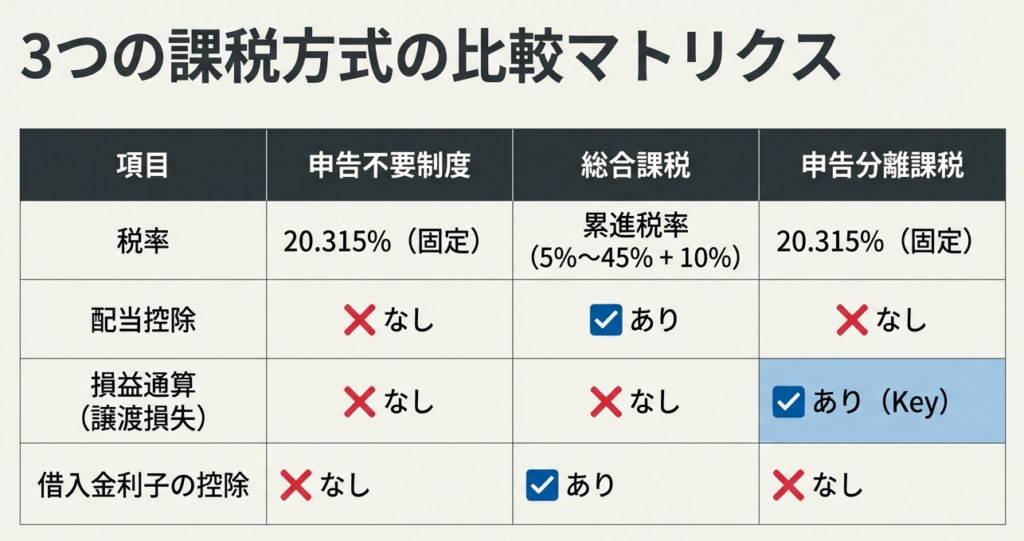

上場株式等の配当等について、総合課税に代えて選択できる制度です。税率は20.315%(所得税・復興特別所得税15.315%、地方税5%)となります。申告する場合は、その配当等の全額について選択する必要があり、銘柄ごとの選択はできません。なお、大口株主等はこの制度を選択できず、総合課税となります。

メリットとデメリット

本制度を選択する主な利点は、上場株式等の譲渡損失との損益通算ができることです。一方で、総合課税で適用される「配当控除」は受けられなくなります。

注意点

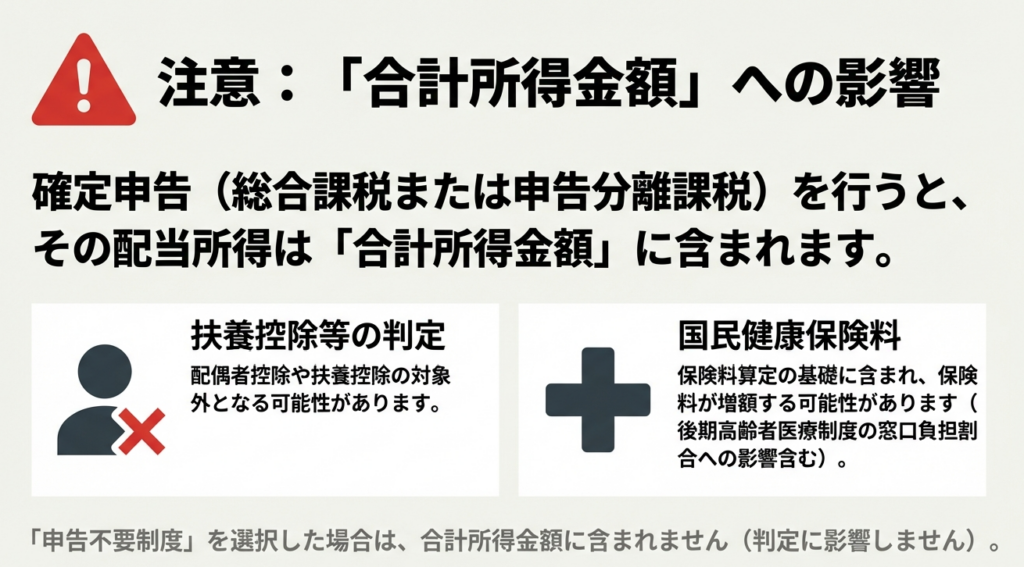

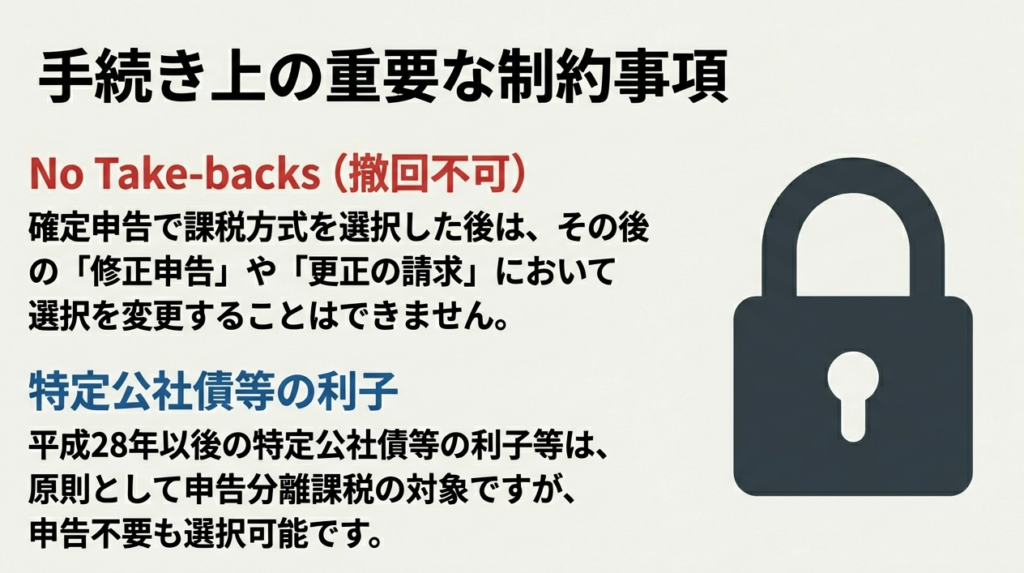

一度確定申告でこの方式を選択すると、後から修正申告等で変更することはできません。また、申告分離課税を選択した配当所得は、扶養控除等の判定における「合計所得金額」に含まれる点に留意が必要です。

スライド解説

解説:上場株式等の配当等に係る申告分離課税制度の実務

1. はじめに:なぜこの制度の理解が実務で不可欠なのか

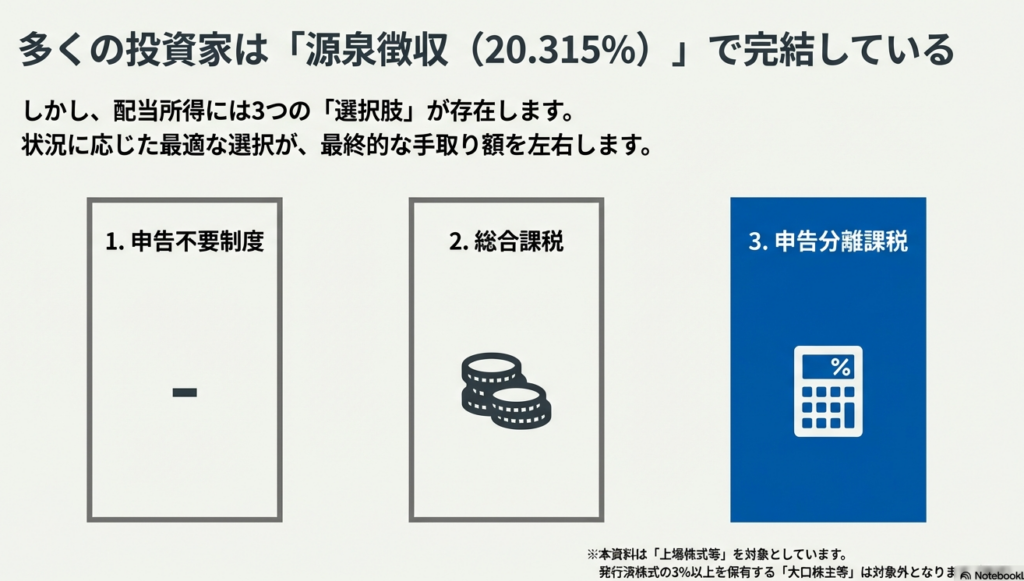

皆さんも日々の業務の中で、クライアントから「配当金の税金はどうするのが一番得か」という相談を受けることが多いでしょう。配当課税には「総合課税」「申告分離課税」「申告不要」という3つの選択肢があり、その選択一つでクライアントの納税額、ひいては手残りの資金が劇的に変わります。

特に今回解説する「申告分離課税」は、単に税率を比較するだけでは足りません。上場株式等の譲渡損失との通算ができるという大きなメリットがある一方で、配当控除が受けられない、あるいは扶養控除の判定に影響を与えるといった、実務上見逃せない「落とし穴」も存在します。

ベテランでも一瞬迷うポイントですが、ここがプロフェッショナルとしての実務の分かれ道です。クライアントにとっての「全体最適」を見極めるために、本資料を実務の指針として活用し、自信を持ってアドバイスできるようになりましょう。

2. 結論:本制度における課税処理の基本原則

申告分離課税を選択した場合の最終的な処理結果を整理すると、以下のようになります。まずはこの基本原則をしっかりと頭に入れてください。

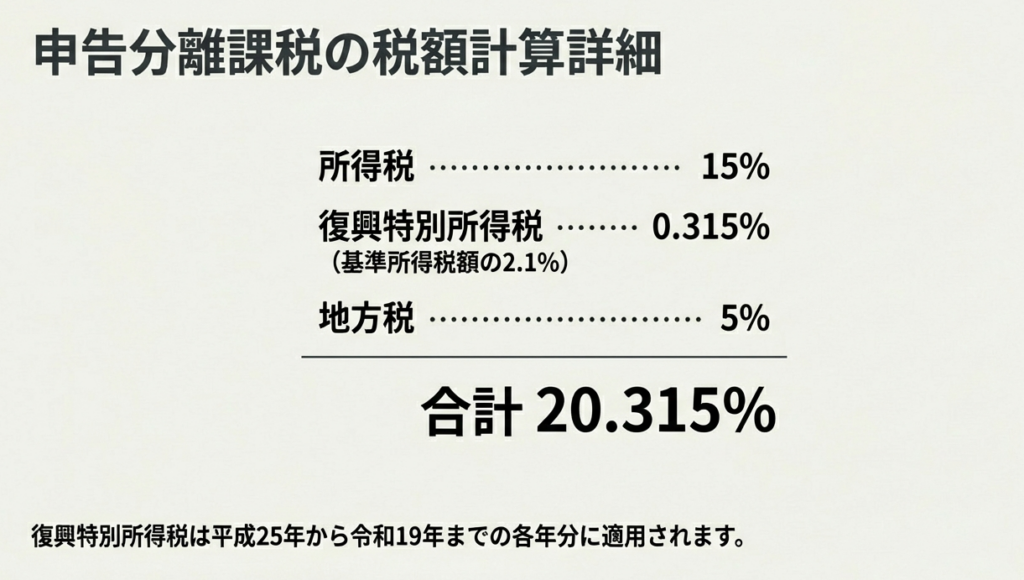

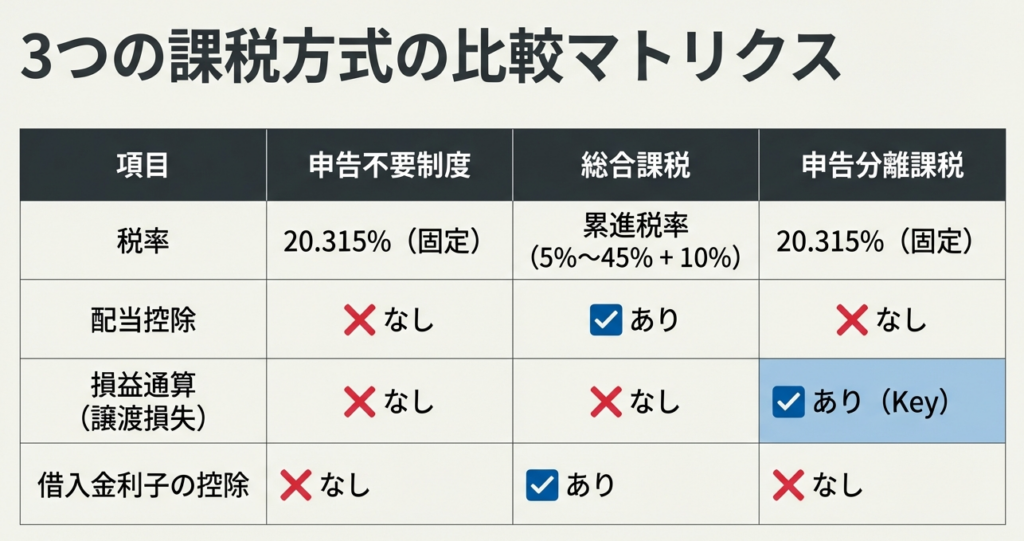

• 適用される合計税率:20.315%

内訳:所得税および復興特別所得税 15.315% + 住民税 5%

• 配当控除の適用:不可

申告分離課税を選んだ場合、総合課税で適用される「配当控除」を受けることはできません。

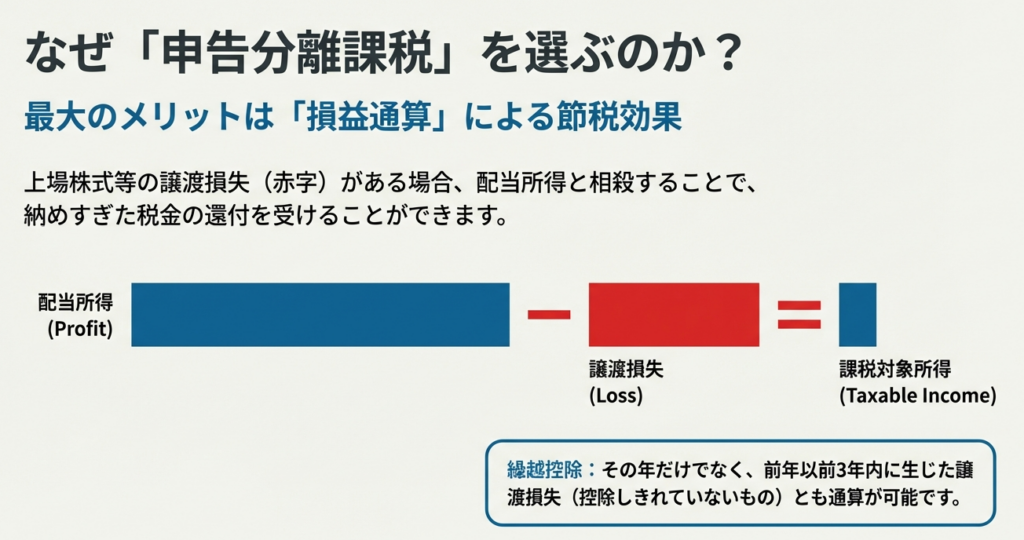

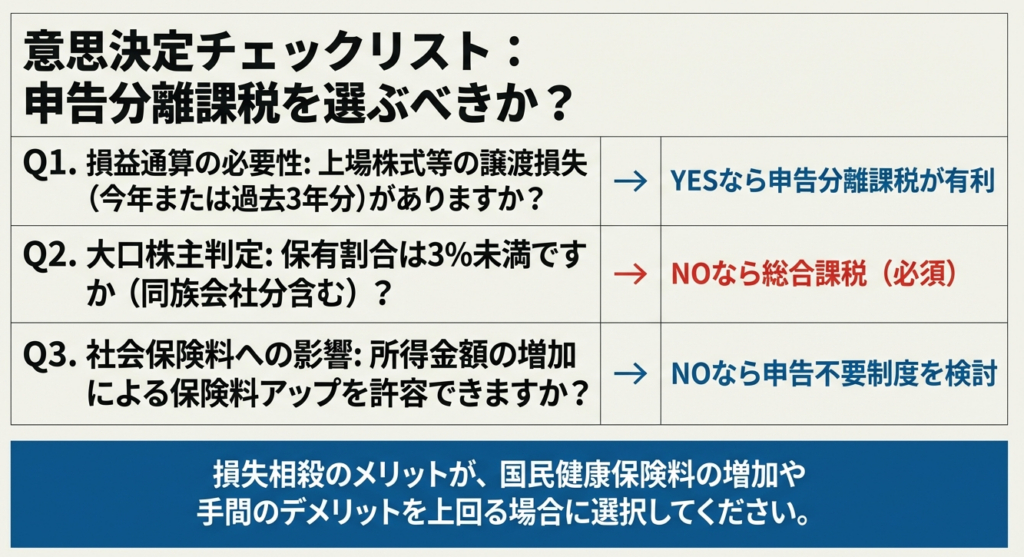

• 譲渡損失との損益通算:可能

上場株式等の譲渡損失、および特定公社債等の譲渡損失と相殺し、配当所得等の金額を限度として控除できます。

この制度を利用する最大の目的は、多くの場合、「上場株式等の売却で生じた損失を配当所得や利子所得とぶつけることで、源泉徴収された税金を取り戻すこと」にあります。

3. 詳細解説:制度の仕組みと適用上の重要ポイント

実務において適切な判断を下すためには、制度の細かな規定や適用条件を正確に把握しておく必要があります。皆さんがクライアントに説明する際のポイントを絞って解説します。

3.1 対象となる配当等・利子等と適用税率

申告分離課税を選択できるのは、原則として「上場株式等の配当等」および「特定公社債等の利子等」です。配当だけでなく、公社債の利子も同様の扱いで損益通算の対象となる点は見落としやすいので注意してください。

適用される合計税率は20.315%です。

• 所得税率は15%ですが、令和19年までは復興特別所得税(所得税額の2.1%相当)が加算されるため、15.315%となります。

• これに住民税5%が加わります。

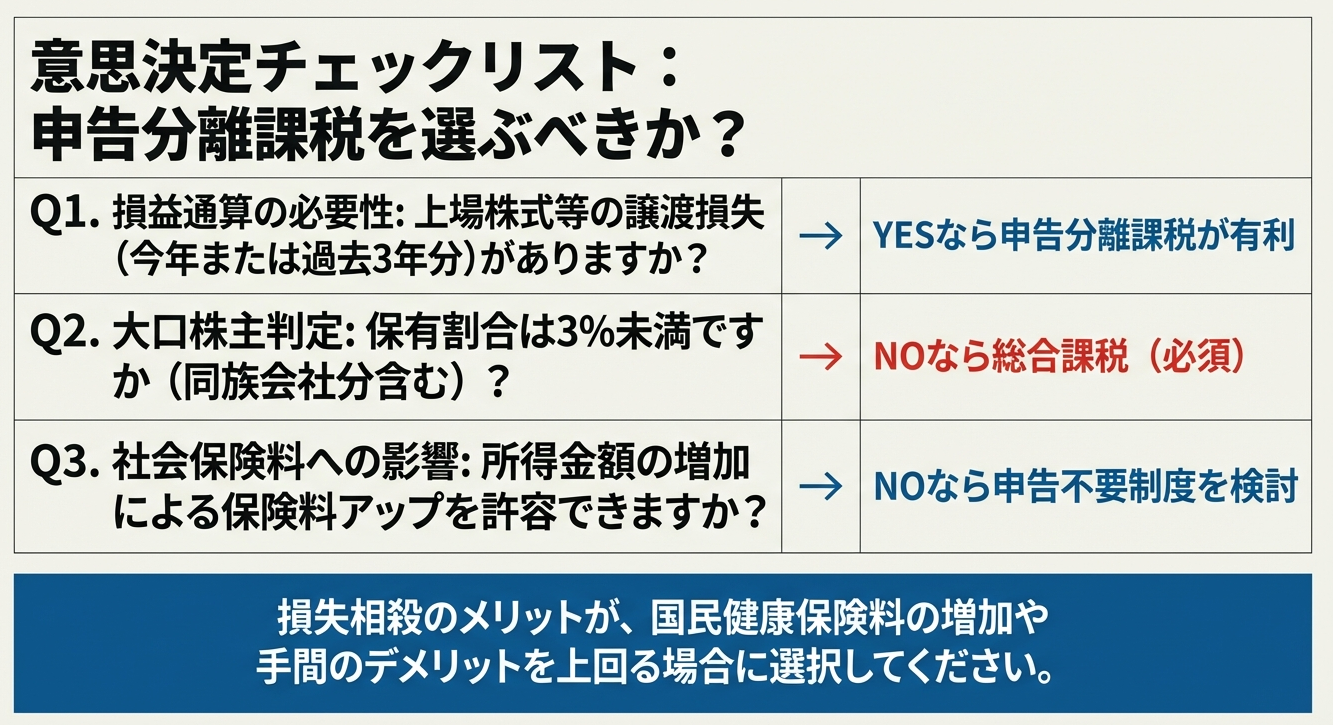

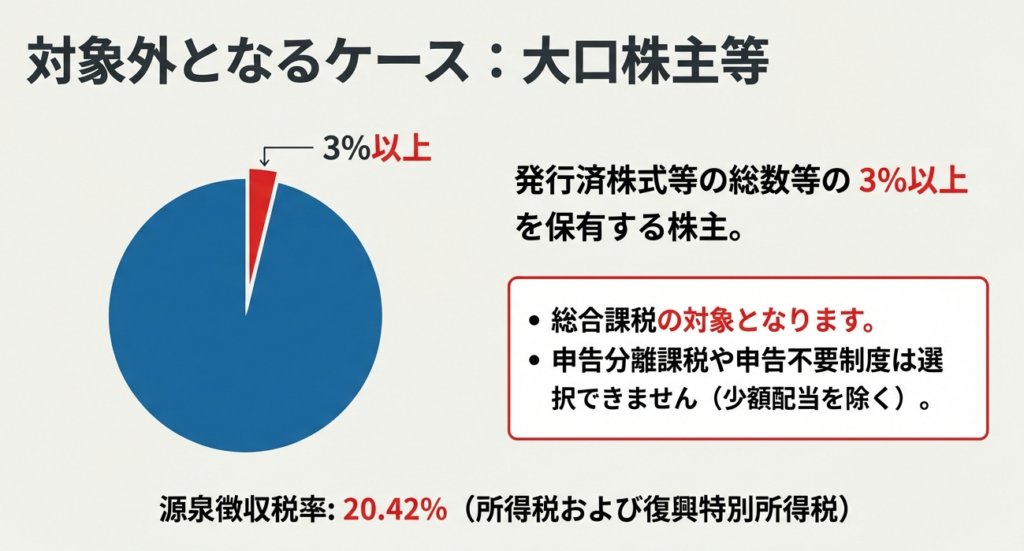

3.2 大口株主等に対する例外規定(3%ルール)

すべての上場株式配当がこの制度を使えるわけではありません。「大口株主等」が支払を受ける配当については強制的に総合課税となり、申告分離課税や申告不要を選択することはできません。

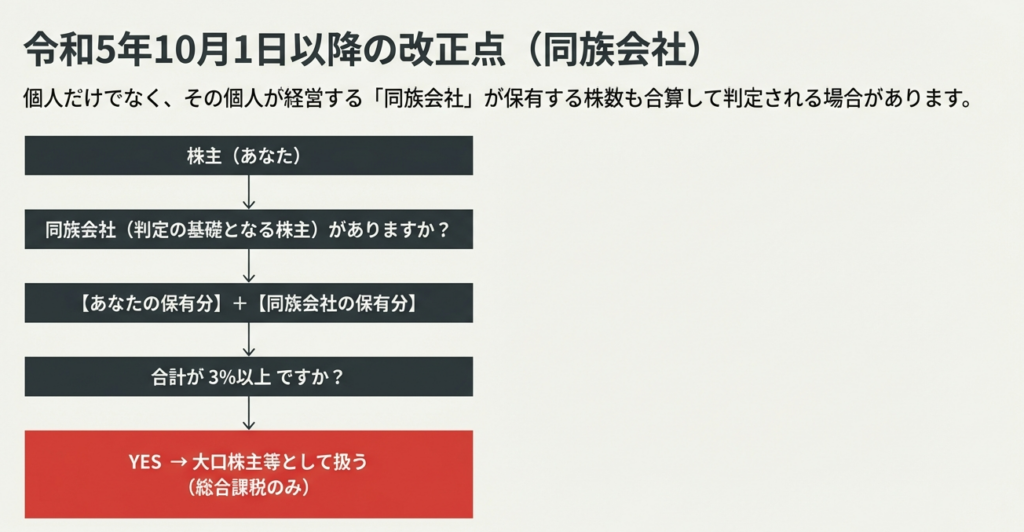

ここでプロとして意識すべきは、令和5年10月1日以後に導入された判定基準の強化です。

• 家族経営の会社(同族会社)を通じた保有:

個人株主本人だけでなく、その個人が支配する同族会社が保有する株式も合算して判定します。

• 判定基準:

発行済株式等の総数の3%以上を保有している場合、大口株主等とみなされます。

これは、個人と会社で持ち分を分散させて3%未満に抑えるといった「租税回避」を防ぐための規定です。オーナー社長の案件では、必ず会社側の保有比率も確認する癖をつけてください。

3.3 上場株式等の譲渡損失との損益通算

この制度の最大のメリットです。以下の2パターンの損失と通算できます。

1. 当年の損失:

同年中に生じた上場株式等の譲渡損失。

2. 繰越損失:

前年以前3年内に生じ、まだ控除しきれていない譲渡損失。

【留意点】

クライアントは意外と「過去3年分の損失」を忘れているものです。当期の通帳だけを見るのではなく、過去の確定申告書の控えを確認する提案をしてください。この一言がクライアントからの信頼に繋がります。

3.4 選択の不可逆性(実務上の最大リスク)

ここが最も重要な「実務の要」です。 確定申告において、一度「申告分離課税」や「総合課税」、「申告不要」のいずれかを選択して申告書を提出すると、後から「やっぱり別の方式の方が有利だった」と気づいても、修正申告や更正の請求で変更することは一切できません。

申告期限を過ぎてからの変更は認められないという厳格なルールがあるため、申告書を提出する前のシミュレーションが、我々実務担当者の責任の重さを物語っています。

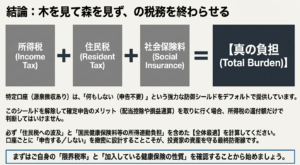

4. まとめ:実務における具体的な留意点と「落とし穴」

最後に、制度のメリットだけに目を奪われないよう、実務上の「副作用」について触れておきます。ここでの判断ミスは、事務所の信頼問題に直結します。

実務のヒント:見落としがちな「合計所得金額」の罠

1. 扶養控除等への影響(所得判定のロジック)

申告分離課税を選択すると、その所得は「合計所得金額」に算入されます。ここで非常に複雑なのが、損益通算の種類による扱いの違いです。

当年の損失との通算:

通算後の金額で所得判定を行います。

前年以前の繰越損失の控除:

控除前の金額で所得判定を行います。

2. つまり、繰越損失を使って税金をゼロにできても、所得判定用の上数(うわすう)は減らないため、扶養控除が外れたり、国民健康保険料が跳ね上がったりするリスクがあるのです。

3. 申告不要制度との比較

「損失と通算して所得税が還付される」というメリットと、「申告したことで合計所得金額が上がり、社会保険料や扶養控除で損をする」というデメリットを天秤にかける必要があります。還付額よりも支出増が大きくなっては本末転倒です。

配当課税の選択は、まさに「木を見て森も見る」視点が求められる業務です。目の前の数字だけでなく、クライアントのご家族の状況や、将来の社会保障負担まで見据えた提案を目指しましょう。

皆さんの丁寧なシミュレーションと細やかな気配りが、事務所の専門性を支えています。複雑な制度ですが、一歩ずつ確実に理解を深めていきましょう。期待していますよ。

ガイド:Q&A

1. 上場株式等の配当等において、納税者が選択できる課税方式にはどのようなものがありますか?

納税者は、上場株式等の配当等について、総合課税に代えて申告分離課税を選択することができます。また、確定申告不要制度を利用して申告しないことも可能ですが、申告する場合は、その年分の上場株式等の配当等の全額について、いずれかの方式を統一して選択する必要があります。

2. 申告分離課税を選択した場合の適用税率の内訳を説明してください。

申告分離課税の税率は合計で20.315パーセントとなります。その内訳は、所得税および復興特別所得税が15.315パーセント、地方税が5パーセントです。

3. 「大口株主等」に該当する場合、配当等の課税においてどのような制限を受けますか?

大口株主等が受ける配当等は総合課税の対象となり、申告分離課税や確定申告不要制度(少額配当を除く)を選択することはできません。源泉徴収税率も一般の株主より高く、20.42パーセント(所得税および復興特別所得税)が適用されます。

4. 令和5年10月1日以降、大口株主等の判定基準に加わった新しい条件について述べてください。

株主本人だけでなく、その株主を判定の基礎として選定した場合に同族会社に該当する法人の保有分も合算されます。この株式等保有割合が3パーセント以上となる場合、その株主が支払を受ける配当等は、大口株主等と同様に総合課税の対象となります。

5. 申告分離課税を選択した際、配当控除の適用を受けることは可能ですか?その理由も併せて説明してください。

申告分離課税を選択した上場株式等の配当所得については、配当控除の適用を受けることはできません。配当控除を適用したい場合は、総合課税を選択する必要があります。

6. 上場株式等の譲渡損失がある場合、申告分離課税を選択した配当所得とどのような処理ができますか?

当年中に生じた上場株式等の譲渡損失、または前年以前3年以内に生じた未控除の譲渡損失がある場合、申告分離課税を選択した配当所得の金額から控除(損益通算)することができます。ただし、配当所得の金額を限度とします。

7. 一度確定申告で課税方式(総合課税または申告分離課税)を選択した後、その選択を変更することはできますか?

確定申告においていずれかの課税方式を選択した後は、その後の修正申告や更正の請求において選択を変更することは認められません。最初の申告時に慎重に判断する必要があります。

8. 復興特別所得税の賦課期間と、その計算の基礎となる税額について説明してください。

復興特別所得税は平成25年から令和19年までの各年分の所得について課されます。原則として、その年分の基準所得税額の2.1パーセントを、所得税と併せて申告・納税することになります。

9. 申告分離課税を選択した場合、配当所得を得るために要した借入金の利子はどのように扱われますか?

総合課税を選択した場合には借入金利子の控除が認められますが、申告分離課税を選択した場合には、借入金利子の控除は適用されません。

10. 扶養控除等の判定基準となる「合計所得金額」において、申告分離課税を選択した配当所得はどのように計算されますか?

原則として合計所得金額に含まれますが、譲渡損失との損益通算の特例を適用している場合はその適用後の金額となります。一方、譲渡損失の繰越控除を適用している場合は、その適用前の金額で判定されます。

コメント