国税庁タックスアンサーの「No.4603 宅地の評価単位」について解説します。

解説動画

概要

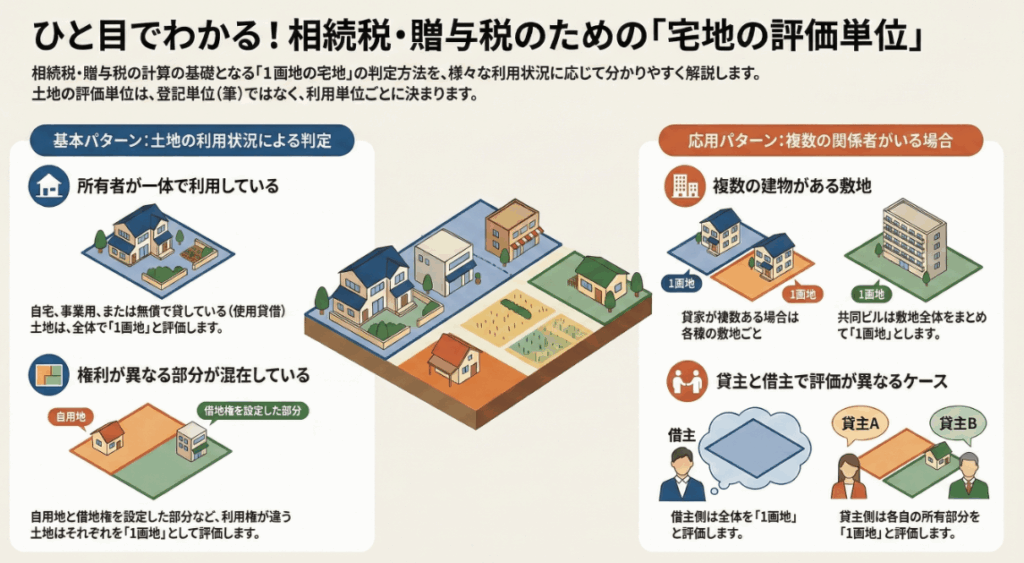

相続税や贈与税の対象となる宅地の価額は、登記上の1筆単位ではなく、「1画地の宅地」ごとに評価されます。1画地の宅地とは、利用の単位となっている1区画の宅地を指します。

評価単位の判定基準は、利用状況に応じて決まります。例えば、所有者が自ら居住用か事業用かにかかわらず使用している場合は、その全体が1画地の宅地となります。一方、宅地の一部に借地権を設定した場合や、一部を貸家の敷地、他の部分を自己使用としている場合は、それぞれの利用区分ごとに1画地の宅地として評価されます。

共同ビルの敷地は、その全体を1画地として評価します。なお、親族間等で宅地の分割が行われ、その分割が著しく不合理と認められるときは、分割前の画地を評価単位とすることもあります。使用貸借により貸し付けている宅地は、他の自己使用部分と合わせて全体を1画地として評価されます。

解説:相続税・贈与税における宅地の評価単位「1画地」の判定

1. 導入:宅地の評価単位が実務で重要となる理由

相続税や贈与税の申告実務において、財産の大部分を占めることが多い土地の評価は、申告の正確性を左右する極めて重要な業務です。特に、宅地の評価額は、その「評価単位」をどのように捉えるかによって大きく変動し、最終的な納税額に直接影響を及ぼします。このガイドは、当事務所の新人スタッフやクライアント企業の経理担当者の皆様が、宅地評価の基礎となる「1画地」という概念を正しく理解し、実務で適切に判断できるようになることを目的として作成しました。

まず最初に、最も基本的な区別を理解しておく必要があります。それは、土地の登記上の単位である「筆(ひつ)」と、相続税法上の評価単位である「画地(かくち)」は、全く異なる概念であるという点です。

法務局で取得する登記簿謄本には、土地は1筆、2筆と登記されていますが、相続税評価ではこの登記情報ではなく、その土地が実際にどのように利用されているかという「利用の現況」が最優先されます。この事実認識こそが、宅地評価におけるすべての実務の出発点となります。

評価の具体的な基準を見る前に、まず「結局、どのような考え方で判断すればよいのか」という大原則を先に理解することが重要です。次の章で、その核心となる考え方を解説します。

2. 結論:評価の基本原則 – 「利用の単位」で判断する

このガイドの最も重要な結論を先に述べます。

宅地の評価単位は、登記上の筆数にかかわらず、「利用の単位となっている1区画の宅地」、すなわち「1画地」ごとに行う、というのが絶対的な基本原則です。

これは、あくまで「誰が、どのように利用しているか」という物理的・経済的な実態に基づいて判断することを意味します。例えば、登記上は3筆に分かれていても、所有者自身がその全体を自宅と庭として一体で使っているのであれば、その全体が「1画地の宅地」です。逆に、登記上は1筆の広大な土地であっても、その一部を第三者に貸しているのであれば、自己利用部分と賃貸部分を別々の画地として評価します。

ただし、この原則には重要な例外規定があります。

特に親族間などで土地の分割が行われた場合、その分割が通常の用途に供することができないほど「著しく不合理」であると税務署に判断されたときは、その分割がなかったものと見なされ、分割前の画地を「1画地の宅地」として評価されるリスクがあります。節税のみを目的とした形式的な分割は認められない、という点を念頭に置く必要があります。

この「利用の単位」という基本原則を理解した上で、次に、国税庁が示す様々な利用ケース別の具体的な判定基準を詳しく見ていきましょう。

3. 詳細解説:利用形態別の評価単位の判定基準

このセクションでは、国税庁が定める具体的な判定基準を、土地の利用形態ごとに分類して解説します。一見すると複雑に見えるルールも、前述した「利用の単位」という基本原則に立ち返れば、その理由が明確になり、理解しやすくなるはずです。

所有者自身が利用しているケース

所有者が宅地全体を自ら使用している場合は、その利用が居住用か事業用かを問わず、経済的な利用者が一体と見なされます。したがって、その利用単位全体が「1画地の宅地」となります。

自己利用のケース(基準1)

所有者が居住用・事業用として宅地全体を利用している場合、その全体を1画地として評価します。

使用貸借が関係するケース(基準8)

親族間などで見られる無償の「使用貸借」が関わる場合、評価単位は分割されません。使用貸借は賃料(対価)が発生しないため、土地の利用が経済的に分割されているとは見なされないからです。

具体的には、以下の2つのケースがあります。

1. 土地の一部を貸す場合:

所有者が宅地の一部を自ら使用し、他の部分を使用貸借で貸し付けている場合、その全体を1画地の宅地として評価します。

2. 隣接地を借りる場合:

逆に、自己の所有地に隣接する他人の土地を使用貸借で借り受け、自己の土地と一体で利用している場合であっても、評価対象となるのは自己の所有地のみです。この場合、借り受けた土地とは一体とせず、自己所有地のみを1画地の宅地として評価します。

賃貸借関係があるケース

土地の一部または全部について、所有者以外の第三者が賃料などの対価を払って利用している(賃貸借関係がある)場合は、その利用主体ごとに評価単位が分割されます。

自己利用部分と賃貸部分の混在(基準2, 3)

所有者が使う部分と、第三者に借地権を設定した部分や貸家の敷地となっている部分は、利用者が異なるため、それぞれを別の画地として評価します。

複数の貸家がある場合(基準5)

1つの土地に複数の貸家がある場合は、原則として、それぞれの貸家の敷地ごとに1画地と評価します。

複数の賃借人がいる場合(基準4)

1人の所有者が複数の賃借人に土地を貸している場合は、同一の賃借人に貸し付けている部分をまとめて1画地と評価します。

複数の権利者が関係する特殊なケース

複数の所有者や借地人が関わる複雑なケースでは、誰の立場から評価するかによって評価単位の捉え方が変わることがあります。

共同ビルの敷地(基準7)

複数の所有者が持つ隣接した土地の上に、一つの共同ビルが建っている場合、そのビル敷地は一体として利用されているため、敷地全体を「1画地の宅地」として評価します。

複数の土地を一体で利用する借地権(基準6)

借主が、複数の所有者から隣接する土地を借りて一体利用している場合、評価の立場によって単位が異なります。

• 借主側(借地権)の評価:

借主は全体を一体で利用しているため、その全体を1画地として借地権を評価します。

• 貸主側(底地)の評価:

各貸主にとっては、自らが所有する部分のみが評価対象となるため、それぞれの所有する土地ごとに1画地として評価します。

これらの具体的な基準は、すべて「利用の単位」という原則に基づいていることがお分かりいただけたかと思います。最後に、実務で特に注意すべき点をまとめます。

4. まとめ:実務上の注意点

これまでの解説を踏まえ、実務担当者が宅地の評価単位を判断する際に、特に心に留めておくべき重要なポイントを4つに整理しました。正しい評価単位の判定が、適正な申告の第一歩であることを改めて肝に銘じてください。

1. 常に「筆」ではなく「画地」で考える

最も基本的な心構えです。登記簿謄本の情報に惑わされず、必ず現地を確認するか、住宅地図や航空写真などで土地の利用現況を把握する習慣をつけてください。登記上1筆でも、利用状況によっては2画地以上になるケースは頻繁にあります。

2. 「利用者」を基準に分割を判断する

評価単位を分割すべきか迷った際は、「その土地の利用者は誰か」という点に着目してください。利用者が所有者自身であれば一体評価が原則です。そこに賃料を支払う第三者(賃借人)が登場すれば、その賃借人が利用する部分を別の画地として分割する、と考えれば多くのケースは判断できます。

3. 「使用貸借」は分割要因にならない

有償の「賃貸借」とは異なり、親族間などでよく見られる無償の「使用貸借」では、土地の評価単位は分割されません。使用貸借で貸している宅地は、貸主の自用地として全体を一体評価するという特例的な扱いを忘れないようにしてください。

4. 不合理な分割には否認リスクがある

相続対策などを目的に、意図的に土地を細かく分割するケースがあります。しかし、その分割後の土地が通常の宅地として機能しないなど「著しく不合理」と判断された場合、税務調査で否認され、分割前の広大な画地で再評価されるリスクがあることを常に意識してください。

評価単位の判定は、時に複雑で判断に迷う場面もあります。そのような際は、決して自己判断で進めず、必ず先輩や上長に相談してください。一件一件の評価の積み重ねが、お客様からの信頼の礎となります。

私たち専門家として、常に根拠に基づいた丁寧かつ正確な実務を心掛けていきましょう。

【根拠法令】 財産評価基本通達7-2、昭48直資2-189

ガイド:Q&A

1. 相続税および贈与税において、宅地の価額を評価する際の基本的な単位は何ですか。また、その単位はどのように定義されていますか。

宅地の価額は、1筆単位ではなく「1画地の宅地」ごとに評価されます。1画地の宅地とは、利用の単位となっている1区画の宅地を指します。

2. 宅地の分割が親族間で行われた場合、どのような状況で分割前の画地を「1画地の宅地」として評価することがありますか。

親族間などで宅地の分割が行われた際に、その分割が著しく不合理であると認められる場合に、分割前の画地を「1画地の宅地」として評価します。例えば、分割後の画地が宅地として通常の用途に供することができない場合がこれに該当します。

3. 所有する宅地を、居住用または事業用として自ら使用している場合、評価単位はどのように判定されますか。

所有する宅地を、居住の用か事業の用かにかかわらず自ら使用している場合には、その全体を1画地の宅地として評価します。

4. 所有する宅地の一部に借地権を設定し、残りの部分を自己が使用している場合、評価単位はどのように判定されますか。

宅地の一部に借地権を設定し、他の部分を自己が使用している場合、借地権が設定されている部分と自己使用部分のそれぞれを1画地の宅地として評価します。

5. 複数の棟からなる貸家がある貸家建付地を評価する場合、原則として評価単位はどのように判定されますか。

貸家が数棟ある貸家建付地を評価する場合、原則として、各棟の敷地ごとに1画地の宅地として評価します。

6. 隣接する2人以上の土地を借りて一体として利用している場合、借主側の借地権と貸主側の貸宅地はそれぞれどのように評価されますか。

借主側の借地権の評価では、借りている土地全体を1画地として評価します。一方、貸主側の貸宅地の評価では、各貸主が所有する部分ごとに区分して、それぞれを1画地の宅地として評価します。

7. 使用貸借により宅地を貸し付けている場合、その宅地の価額はどのように評価されますか。また、使用借権の価額はどのように取り扱われますか。

使用貸借により貸し付けている宅地の価額は、自用地価額で評価します。使用貸借に係る使用借権の価額は、零として取り扱われます。

8. 共同ビルの敷地となっている宅地は、どのように評価されますか。

共同ビルの敷地の用に供されている宅地は、その全体を1画地の宅地として評価します。評価額は、全体を評価した価額に、各所有者が有する土地の価額の比を乗じて計算します。

9. 自己の所有する宅地の一部を自らが使用し、他の部分を使用貸借で貸し付けている場合、評価単位はどのように判定されますか。

所有する宅地の一部を自らが使用し、他の部分を使用貸借により貸し付けている場合には、その全体を1画地の宅地として評価します。

10. 借地権の目的となっている宅地で、貸付先が複数いる場合、評価単位はどのように判定されますか。

借地権の目的となっている宅地で貸付先が複数いる場合、同一人に貸し付けられている部分ごとに1画地の宅地として評価します。

用語集

| 用語 | 定義 |

| 宅地 | 本文では、相続税・贈与税の対象となる土地の一種として扱われている。評価単位の判定対象となる。 |

| 1画地の宅地 | 利用の単位となっている1区画の宅地のこと。宅地の価額を評価する際の基本的な単位。 |

| 借地権 | 他人の土地を借りて建物などを所有する権利。本文中では、借地権が設定された土地の評価方法が示されている。 |

| 貸家建付地 | 貸家の敷地の用に供されている宅地のこと。 |

| 共同ビル | 複数の所有者によって土地が共有または区分所有され、その上に一体として建設されたビル。その敷地は全体を1画地として評価される。 |

| 使用貸借 | 無償で物を借りて使用・収益し、後にその物を返還する契約。使用貸借で貸し付けている宅地は自用地価額で評価される。 |

| 使用借権 | 使用貸借契約に基づき借主が目的物を使用する権利。税法上の評価額は零(ゼロ)として取り扱われる。 |

| 自用地価額 | 所有者が自分で使用している宅地(自用地)としての価額。使用貸借で貸している宅地の評価に用いられる。 |

| 評基通 | 財産評価基本通達の略。相続税や贈与税の財産評価に関する国税庁の通達であり、本文の根拠法令の一つ。 |

コメント