国税庁タックスアンサーの「No.4604 路線価方式による宅地の評価」について解説します。

解説動画

概要

相続税や贈与税の計算において、路線価が付された地域の宅地を評価する際には路線価方式を用います。これは、その道路に面している標準的な宅地の1平方メートル当たりの価額である路線価を基に評価する方法です。

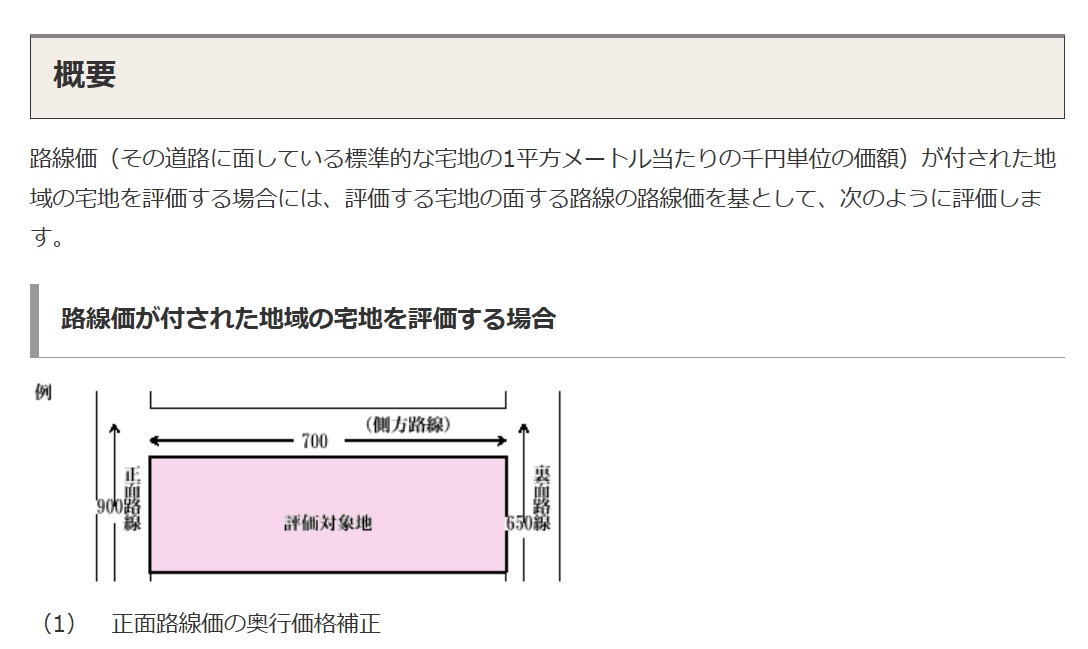

評価額は、まず正面路線価に奥行価格補正率を乗じて調整します。正面路線は、原則として、路線価に奥行価格補正率を乗じて計算した金額の高い方の路線とされます。

さらに、宅地が側方路線や裏面路線にも接している場合は、それぞれ側方路線影響加算額や二方路線影響加算額を加えて、評価対象地の1平方メートル当たりの価額を算出します。この価額に面積を乗じたものが評価額となります。奥行価格補正率などの調整率は、路線価図に示された地区等に応じた率が適用されます。

相続税・贈与税の基本:路線価方式による宅地評価の実務

1. 導入:なぜ路線価評価が実務で重要なのか

相続税や贈与税の申告実務において、私たちが取り扱う財産の大部分を占めるのが不動産、特に「宅地」です。この宅地の評価額が申告税額を大きく左右するため、その評価を正確に行うことは、税務専門家としての責務の根幹をなすと言っても過言ではありません。都市部の宅地評価で最も基本となる手法が、今回解説する「路線価方式」です。この方式を正確に理解し、適用できることが、信頼される専門家としての第一歩となります。

この評価方式が対象とする税目は、主に相続税および贈与税です。

そもそも「路線価」とは、国税庁が定義するところの「その道路に面している標準的な宅地の1平方メートル当たりの千円単位の価額」を指します。つまり、道路ごとに設定された単価を基準に、個別の土地の形状や条件を加味して評価額を算出していくわけです。まずは詳細な計算に入る前に、評価の全体像を把握することが重要です。次のセクションで、その基本的な流れを見ていきましょう。

2. 結論:宅地評価の基本的な流れ

路線価方式による宅地評価は、一見複雑に見えますが、その実態は明確で論理的な一連のステップで構成されています。詳細な計算ルールを学ぶ前に、まずはその骨格となるプロセスを把握し、実務における全体像を掴むことが理解への近道です。

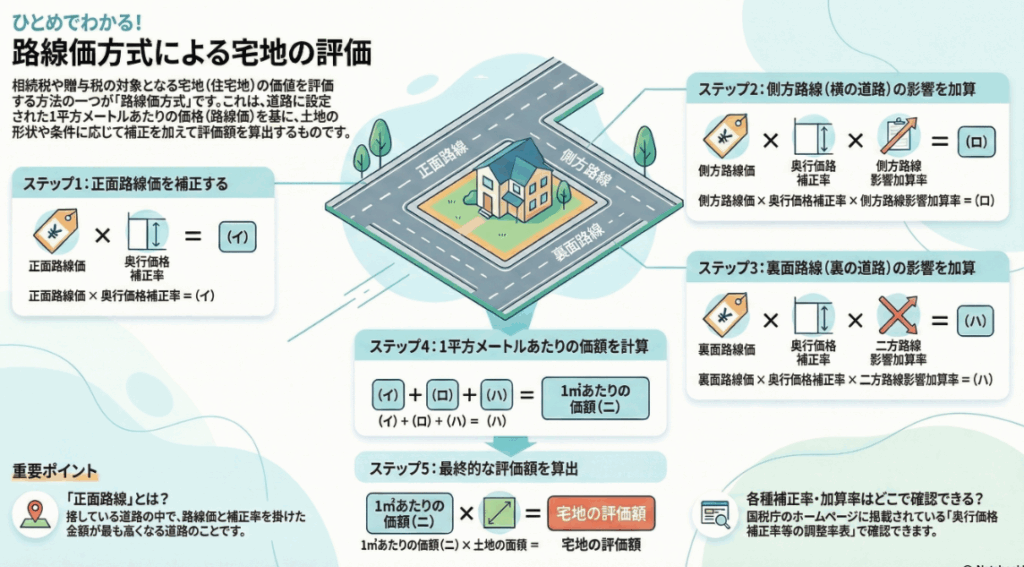

国税庁が示す計算の流れを整理すると、評価額の算出は、主に以下の5つのステップで進行します。

1. 正面路線の判定

評価対象となる宅地が接している複数の道路の中から、評価の基準となる主たる道路(正面路線)を決定します。

2. 正面路線価の調整

判定した正面路線価を基に、その土地の「奥行」に応じて価格を補正します。これを「奥行価格補正」と呼びます。

3. 側方・裏面路線の加算額計算

角地(側方)や二方道路(裏面)に面している場合、その利便性という付加価値を評価額に加算します。それぞれ「側方路線影響加算」「二方路線影響加算」と呼ばれます。

4. 1平方メートル当たりの価額の算出

ステップ2で算出した金額に、ステップ3で計算した加算額を合計し、評価対象地の1平方メートル当たりの最終的な評価単価を求めます。

5. 宅地の総評価額の計算

最後に、算出した1平方メートル当たりの価額に、宅地の総面積を乗じることで、最終的な評価額が確定します。

この基本的な流れを念頭に置いた上で、次の章では、各計算要素のより具体的な内容とルールを掘り下げていきましょう。

3. 詳細解説:路線価方式の計算要素

宅地評価の正確性は、計算式に含まれる各要素と、それに適用される補正率をいかに正しく理解し、適用するかにかかっています。ここでは、国税庁が示す計算方法の各ステップを分解し、その具体的な内容と、実務上見落としてはならない重要なルールを解説します。

3.1. 評価額計算の基本算式

国税庁が示す評価の計算式は、以下のステップで構成されています。各項目が何を意味するのか、具体例と共に確認していきましょう。

①正面路線価の奥行価格補正

算式: 正面路線価(例:900千円) × 奥行価格補正率 = イ

解説: 宅地の価値は、道路からの奥行が標準的な長さに比べて長すぎたり短すぎたりすることで変動します。その影響を、定められた補正率を用いて調整するための計算です。

②側方路線影響加算額の計算

算式: 側方路線価(例:700千円) × 奥行価格補正率 × 側方路線影響加算率 = ロ

解説: 角地のように、正面だけでなく側方にも道路がある場合、その利便性から付加価値が生じます。その価値を評価額に加えるための計算です。

③二方路線影響加算額の計算

算式: 裏面路線価(例:650千円) × 奥行価格補正率 × 二方路線影響加算率 = ハ

解説: 土地の正面と裏面の両方が道路に接している場合など、二つの道路に接することによる付加価値を評価額に加えるための計算です。

④評価対象地の1平方メートル当たりの価額

算式: イ + ロ + ハ = ニ

解説: 上記(1)から(3)で計算した各金額をすべて合計し、最終的な1平方メートル当たりの評価単価を算出します。

⑤評価対象地の評価額

算式: ニ × 面積

解説: 最後に、算出した評価単価に宅地の総面積を乗じて、最終的な評価額を確定させます。

3.2. 計算を正しく行うための重要ルール

上記の計算式を正しく運用するためには、国税庁が定めるいくつかの重要なルールを遵守する必要があります。実務で特に注意すべき点を以下にまとめます。

• 正面路線の判定方法

評価の出発点となる正面路線は、単に路線価が高い方の道路を選べば良いわけではありません。原則として「路線価に奥行価格補正率を乗じて計算した金額の高い方」が正面路線となります。この手順を誤ると、その後の計算全体が誤った結果につながるため、極めて重要です。もし、この計算後の金額が同額となった場合には、「路線に接する距離の長い方」を正面路線とします。

• 適用する補正率のルール

奥行価格補正率や側方路線影響加算率といった各種補正率は、路線価図に示された「地区(例:普通住宅地区、商業地区など)」に応じて定められています。地区が異なる2つ以上の路線に接する宅地を評価する場合、どの地区の補正率を使うべきか迷うことがありますが、ルールは明確です。「正面路線の地区に応じた率を適用して評価する」という点を必ず覚えておいてください。

• 角地としての効用がない場合の特例

形式上は側方路線に接していても、高低差がある、塀で遮られているなど、「現実に角地としての効用を有しない場合」も実務では見受けられます。このようなケースでは、角地の価値を加算するのは妥当ではありません。そのため、側方路線影響加算率ではなく、より加算率の低い「二方路線影響加算率」を適用するという実務的な調整ルールが定められています。

計算式自体は定型的ですが、評価の妥当性は、こうした細かなルールを一つひとつ正確に適用できるかどうかにかかっています。

4. まとめ:実務上の注意点

ここまで路線価方式の理論的な側面を解説してきましたが、これを実務に活かすためには、常に留意すべきいくつかの重要なポイントがあります。新人スタッフの方や、初めて宅地評価に携わる経理担当者の方が作業を行う際に、特に注意していただきたい最終確認点を以下に整理しました。

• 各種補正率・加算率は必ず国税庁の資料で確認すること

奥行価格補正率などの各種率は、宅地の地区区分に応じて細かく定められています。思い込みで古い率を使ったりせず、必ず国税庁のウェブサイトで最新の「奥行価格補正率等の調整率表」を確認し、正しい率を適用してください。

• 「正面路線」の判定を慎重に行うこと

繰り返しになりますが、評価額の基礎となる正面路線の判定は最も重要なステップです。「路線価」そのものではなく、「路線価に奥行価格補正率を乗じた後」の金額で比較するという原則を決して忘れないでください。ここを誤ると、その後の全ての計算が意味をなさなくなります。

• 公式様式「評価明細書」を活用すること

国税庁は「土地及び土地の上に存する権利の評価明細書」という公式様式を提供しています。この様式に従って計算を進めることで、計算項目の抜け漏れを防ぎ、誰が見ても評価プロセスが分かるように整理された形で記録を残すことができます。積極的な活用を推奨します。

• 特殊な形状の宅地は追加の補正が必要な場合があること

今回の解説は、あくまで標準的な形状の宅地を前提としています。セットバックが必要な土地、間口が極端に狭い、奥行が長すぎる、あるいは不整形な宅地など、特殊なケースでは、さらなる評価減の補正(減価)を適用できる可能性があります。これらの土地に該当する場合は、別途専門的な検討が必要となる点に留意してください。

宅地の評価は、相続税・贈与税申告における最重要項目の一つです。評価作業に迷った際は、自己判断で進めてしまうことなく、必ず国税庁が公表している一次情報にあたり、それでも不明な点があれば経験豊富な上司や先輩に相談することを徹底してください。正確かつ丁寧な作業こそが、お客様からの信頼につながります。

ガイド:Q&A

問1: 路線価方式は、どの税目を対象として宅地の評価に用いられますか?

路線価方式は、相続税および贈与税を対象税目としています。これらの税額を計算する際の財産評価の一環として用いられます。

問2: 資料における「路線価」の定義を説明してください。

路線価とは、その道路に面している標準的な宅地の1平方メートル当たりの価額を指します。この価額は千円単位で表示されます。

問3: 路線価方式において、評価対象地の最終的な評価額はどのように算出されますか?

評価対象地の最終的な評価額は、「1平方メートル当たりの価額」を算出した後、その価額に宅地の「面積」を乗じて算出されます。

問4: 複数の路線に接する宅地において、「正面路線」は原則としてどのように決定されますか?

正面路線は、原則として、その宅地が接する各路線の路線価に奥行価格補正率を乗じて計算した金額のうち、高い方の路線とします。

問5: 路線価に奥行価格補正率を乗じて計算した金額が同額の場合、正面路線はどのように判定されますか?

路線価に奥行価格補正率を乗じた金額が同額になる場合は、原則として、路線に接する距離の長い方の路線を正面路線とします。

問6: 宅地の評価に使用される「奥行価格補正率」や「側方路線影響加算率」などの率は、どこで確認できますか?

奥行価格補正率、側方路線影響加算率、二方路線影響加算率は、国税庁ホームページに掲載されている「奥行価格補正率等の調整率表」で確認できます。これらの率は路線価図に示された地区等に応じて定められています。

問7: 地区の異なる2つ以上の路線に接する宅地を評価する場合、各種補正率や加算率はどの地区のものを適用しますか?

地区の異なる2つ以上の路線に接する宅地を評価する際は、正面路線の地区に応じた率を適用して評価します。

問8: 側方路線に接する宅地であっても、特定の条件下では側方路線影響加算率の代わりに二方路線影響加算率を適用する場合があります。それはどのような場合ですか?

評価対象地が側方路線に接している場合でも、現実に角地としての効用を有しない場合には、側方路線影響加算率に代えて二方路線影響加算率を適用します。

問9: 路線価方式による宅地の評価を計算するために使用できる、国税庁が提供している書類は何ですか?

路線価方式による宅地および宅地の上に存する権利の価額は、「土地及び土地の上に存する権利の評価明細書」を使用して評価することができます。

問10: 1平方メートル当たりの価額を算出する際、正面路線価を補正した価額の他に、どのような価額が加算される可能性がありますか?

正面路線価を奥行価格補正した価額に加え、宅地が側方路線や裏面路線にも接している場合は、「側方路線影響加算額」や「二方路線影響加算額」が加算される可能性があります。

重要用語集

| 用語 | 定義 |

| 路線価 | 道路に面している標準的な宅地の1平方メートル当たりの価額。千円単位で表示される。 |

| 路線価方式 | 路線価が付された地域の宅地を評価する方法。相続税や贈与税の算定に用いられる。 |

| 宅地 | 土地の一種。文脈上、路線価方式による評価の対象となる土地を指す。 |

| 正面路線価 | 評価対象地が接する路線のうち、正面路線として決定された路線の路線価。評価の基礎となる。 |

| 側方路線価 | 評価対象地が接する路線のうち、側方にある路線の路線価。 |

| 裏面路線価 | 評価対象地が接する路線のうち、裏面にある路線の路線価。 |

| 奥行価格補正率 | 宅地の奥行に応じて、正面路線価や側方・裏面路線価を補正するための率。 |

| 側方路線影響加算率 | 角地など、側方路線に接することによる価値の増加分を評価額に加算するための率。 |

| 二方路線影響加算率 | 裏面路線に接する場合や、角地としての効用がない場合に適用される、価値の増加分を加算するための率。 |

| 側方路線影響加算額 | 側方路線価に奥行価格補正率と側方路線影響加算率を乗じて算出される、評価額への加算額。 |

| 二方路線影響加算額 | 裏面路線価に奥行価格補正率と二方路線影響加算率を乗じて算出される、評価額への加算額。 |

| 土地及び土地の上に存する権利の評価明細書 | 路線価方式による宅地等の価額を評価する際に使用できる書類。 |

コメント