国税庁タックスアンサーの「No.4605 地区の異なる2以上の路線に接する宅地の評価」について解説します。

解説動画

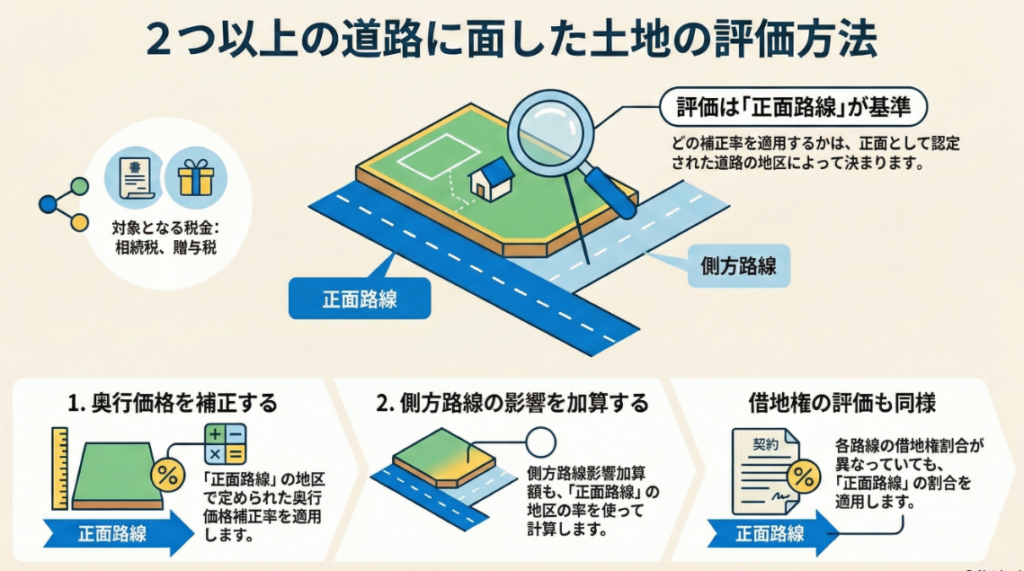

概要

相続税や贈与税の計算で、地区の異なる2以上の路線に接する宅地を評価する際、適用すべき評価基準が定められています。

この場合、奥行価格補正率や側方路線影響加算額の計算に適用される率は、原則として正面路線の地区に定められたものが適用されます。具体的には、奥行価格補正率は正面路線の地区の奥行価格補正率となり、側方路線影響加算額の計算には正面路線の地区の奥行価格補正率と側方路線影響加算率が適用されます。

また、借地権の価額を評価する場合、接する各路線の借地権割合が異なるときには、正面路線の借地権割合を適用して評価します。これらの計算で用いられる「奥行価格補正率」や「側方路線影響加算率」は、国税庁ホームページに掲載されている調整率表で確認できます。

解説:「地区の異なる2以上の路線に接する宅地の評価」実務解説レポート

1. はじめに:なぜこの論点が実務で重要なのか

相続税や贈与税の申告業務において、土地評価は我々税理士が頻繁に対応する、極めて重要な業務の一つです。その中でも、複数の道路に接し、なおかつその道路が異なる「地区」に属する宅地の評価は、判断に迷いやすい典型的なケースと言えるでしょう。この論点に関するルールを正確に理解することは、単に適正な税額を算出するだけでなく、将来の税務調査で指摘を受けるリスクを回避する上で、戦略的に非常に重要です。

この複雑さは、例えば「普通商業・併用住宅地区」と「普通住宅地区」が隣接するような都市部で発生します。評価対象の宅地が、それぞれの地区に属する路線価が設定された道路に接している場合、実務家は「どちらの地区の評価基準(奥行価格補正率など)を適用すべきか」という疑問に直面します。この選択一つで評価額は大きく変動するため、曖昧な判断は許されません。

本レポートは、この複雑な問題に対して国税庁が示している明確な指針を解説し、皆さんが自信を持って評価業務を遂行できるようになることを目的としています。読者の理解を助けるため、まず最初に明確な「結論」から提示し、その後に詳細な解説と実務上の注意点を述べる構成としました。

2. 結論:評価の基本原則

一見すると、複数の選択肢が考えられる複雑な状況に思えるかもしれませんが、財産評価基本通達は、この論点に対して一貫性のあるシンプルな原則を定めています。その思考の中心にあるのが、評価の基軸となる「正面路線」を正しく特定することです。

この評価問題における最も重要な結論は、以下の通りです。

「地区の異なる2以上の路線に接する宅地を評価する場合、適用すべき補正率や割合は、すべて『正面路線』が属する地区のものを適用する」

この大原則は、具体的に以下の評価項目に適用されます。

• 奥行価格補正率:

正面路線が属する地区で定められた奥行価格補正率を適用します。

• 側方路線影響加算額:

正面路線が属する地区の奥行価格補正率および側方路線影響加算率を適用して計算します。

• 借地権割合:

接する各路線の借地権割合が異なる場合でも、正面路線が属する地区の借地権割合を適用します。

この明確なルールが、どのような考え方や規定に基づいているのか。次に、その詳細を解説していきましょう。

3. 詳細解説:評価ルールのポイント

結論で示した原則を正しく適用するためには、その背景にあるルールを深く理解することが不可欠です。ここでは、国税庁の指針(タックスアンサー No.4605)に基づき、評価計算の各要素がどのように扱われるかを具体的に掘り下げていきます。

3.1 適用される補正率・加算率の統一

なぜ、すべての基準を「正面路線」に統一するのでしょうか。これは、評価の曖昧さを排除し、客観的で一貫性のある評価額を算出するための、国税庁の明確な意図の表れです。評価対象となる宅地に対して、評価の基軸となる一本の道路(正面路線)を定め、そこからすべての計算を展開することで、誰が評価しても同じ結果に至る仕組みを構築しているのです。

このルールの根拠は、国税庁のウェブサイトで以下のように明記されています。

「地区の異なる2以上の路線に接する宅地を評価する場合において適用すべき奥行価格補正率は、正面路線の地区の奥行価格補正率となります。」

「また、側方路線影響加算額についても正面路線の地区の奥行価格補正率および側方路線影響加算率を適用して計算します。」

3.2 借地権評価における考え方

借地権の評価においても、この「正面路線に統一する」という原則は一貫して適用されます。これにより、土地そのものの評価(自用地評価額)と、その上に存在する権利である借地権の評価との間に、論理的な整合性が保たれます。仮に路線ごとに異なる借地権割合を適用すると、評価のロジックが複雑化し、一貫性を欠く可能性があるためです。

この点についても、国税庁は次のように明確に規定しています。

「なお、借地権の価額を評価する場合において、接する各路線の借地権割合が異なるときには、正面路線の借地権割合を適用して評価します。」

3.3 根拠規定

これまで解説してきた評価方法は、我々の事務所の独自見解などではなく、公式な通達に基づいています。これにより、我々の作成する申告書は高い信頼性を担保できます。

本件の根拠法令は「評基通15、16」(財産評価基本通達15、16)です。

これらのルールを理解した上で、実際の業務でどのような点に注意すべきか、最後に確認していきましょう。

4. まとめ:実務上の注意点

理論を理解することと、それを実務で正確に適用することは別のスキルです。ルール自体は明確ですが、実際の案件でミスなく適用するためには、いくつかの重要なポイントに留意する必要があります。特に新人スタッフの皆さんは、以下の点を肝に銘じて業務にあたってください。

1. 最重要ポイント:「正面路線」の正確な判定

この評価の結論を左右する最重要ステップが「正面路線」の判定です。財産評価基本通達では、各路線の路線価に奥行価格補正率を乗じて計算した金額の高い方を正面路線とするのが原則です。この判定を誤ると、その後のすべての計算が根底から覆ってしまうため、評価に着手する際はまず正面路線の判定を慎重に行い、その根拠を明確にしてください。

2. 使用する調整率表の確認

適用する奥行価格補正率や側方路線影響加算率は、すべて正面路線が属する地区のものが適用されます。国税庁ホームページで公開されている「奥行価格補正率表」などの調整率表を参照する際には、必ず正面路線が属する地区(例:「普通住宅地区」)に対応する表を使用しているか、二重三重に確認する習慣をつけましょう。

3. 評価根拠の文書化

なぜその道路を正面路線と判断したのか、どの地区のどの調整率表を使用したのか、計算過程はどうなっているのか。これら評価のプロセスを、必ず書面で明確に記録・保存してください。これは、お客様への説明責任を果たす上で不可欠であると同時に、万が一の税務調査の際にも、我々の主張を裏付ける有力な資料となります。

4. 関連する申告手続の理解

この評価計算は、最終的に「土地及び土地の上に存する権利の評価明細書」という正式な申告書添付書類に落とし込まれます。個別の計算に集中するだけでなく、それが申告手続全体のどの部分を構成するのかを常に意識することで、業務の全体像を把握し、より質の高い仕事ができるようになります。

一見複雑に見える論点も、一つひとつ基本原則に立ち返って確認する姿勢が、お客様から信頼される専門家への唯一の道です。今回のレポートが、皆さんの実務能力の向上の一助となることを期待しています。今後の成長を楽しみにしています。

ガイド:Q&A

1. 地区の異なる2以上の路線に接する宅地の評価方法は、どの税目の計算に適用されますか?

この評価方法は、相続税および贈与税の計算に適用されます。これらの税金は、財産の価額を基準に課税されるため、正確な土地評価が不可欠です。

2. このような宅地の評価において、適用すべき「奥行価格補正率」は、どの路線の地区に基づいて決定されますか?

適用すべき奥行価格補正率は、宅地が接する複数の路線のうち、「正面路線」が属する地区のものが適用されます。これにより、評価の基準が一貫性を持ちます。

3. 側方路線影響加算額を計算する際、どの地区の補正率および加算率を適用する必要がありますか?

側方路線影響加算額の計算においても、正面路線の地区に対応する奥行価格補正率および側方路線影響加算率を適用します。これにより、すべての計算が正面路線を基準に統一されます。

4. 評価対象の宅地に借地権が設定されており、接する各路線の借地権割合が異なる場合、どの割合を用いて評価しますか?

接する各路線の借地権割合が異なる場合、正面路線の借地権割合を適用して借地権の価額を評価します。

5. 国税庁が提示するこの評価方法の根拠法令等は何ですか?

この評価方法の根拠法令等は「評基通15、16」です。これは財産評価基本通達を指しています。

6. 資料の具体例に示されている、宅地の価額を計算するための主要な2つのステップは何ですか?

具体例に示されている主要な計算ステップは、「正面路線価の奥行価格補正」と「側方路線影響加算額の計算」の2つです。これらを合算して最終的な評価額を算出します。

7. 「奥行価格補正率」および「側方路線影響加算率」が掲載されている調整率表は、どこで確認できますか?

これらの率が掲載されている調整率表は、国税庁のホームページで公開されており、誰でも閲覧することが可能です。

8. この評価方法に関連する税務手続として、どのような書類が挙げられていますか?

関連する税務手続として、「土地及び土地の上に存する権利の評価明細書」が挙げられています。これは評価額の計算根拠を明記する書類です。

9. 複数の路線に接する宅地の評価において、なぜ正面路線を基準とすることが重要だと考えられますか?

正面路線を基準とすることで、複数の異なる基準が混在することを避け、評価の客観性と公平性を確保することができます。どの路線を主として利用しているかに基づき、最も適切な評価基準を一つに定めることが目的です。

10. この評価方法は、どのような状況にある宅地を対象としていますか?

この評価方法は、異なる「地区」に属する2つ以上の道路(路線)に接している一つの宅地を対象としています。

用語集

| 用語 | よみがな | 定義 |

| 宅地 | たくち | 建物の敷地及びその維持若しくは効用を果たすために必要な土地。本文書では評価の対象となる土地を指す。 |

| 路線 | ろせん | 路線価が定められている道路。土地評価の基準となる。 |

| 地区 | ちく | 土地の利用状況が似ている地域を区分したもの。地区ごとに各種補正率が異なる場合がある。 |

| 正面路線 | しょうめんろせん | 宅地が接する複数の路線のうち、主に利用され、評価の基準となる路線。 |

| 奥行価格補正率 | おくゆきかかくほせいりつ | 宅地の奥行きの長さに応じて、路線価を補正するために用いられる率。 |

| 側方路線影響加算額 | そくほうろせんえいきょうかさんがく | 角地など、正面路線以外の側方路線に接することによる利便性を評価額に加算する金額。 |

| 側方路線影響加算率 | そくほうろせんえいきょうかさんりつ | 側方路線影響加算額を計算するために用いられる率。 |

| 借地権 | しゃくちけん | 建物の所有を目的とする地上権または土地の賃借権。 |

| 借地権割合 | しゃくちけんわりあい | 土地の価額のうち借地権の価額が占める割合。路線ごとに定められている。 |

| 評価額 | ひょうかがく | 相続税や贈与税の課税対象となる財産の価値として算定された金額。 |

| 評基通 | ひょうきつう | 財産評価基本通達の略称。国税庁が定める財産評価に関する取扱いや計算方法の細則。 |

| 調整率表 | ちょうせいりつひょう | 奥行価格補正率や側方路線影響加算率など、土地評価に用いる各種の補正率をまとめた表。 |

コメント