国税庁タックスアンサーの「No.4609 地積規模の大きな宅地の評価」について解説します。

解説動画

概要

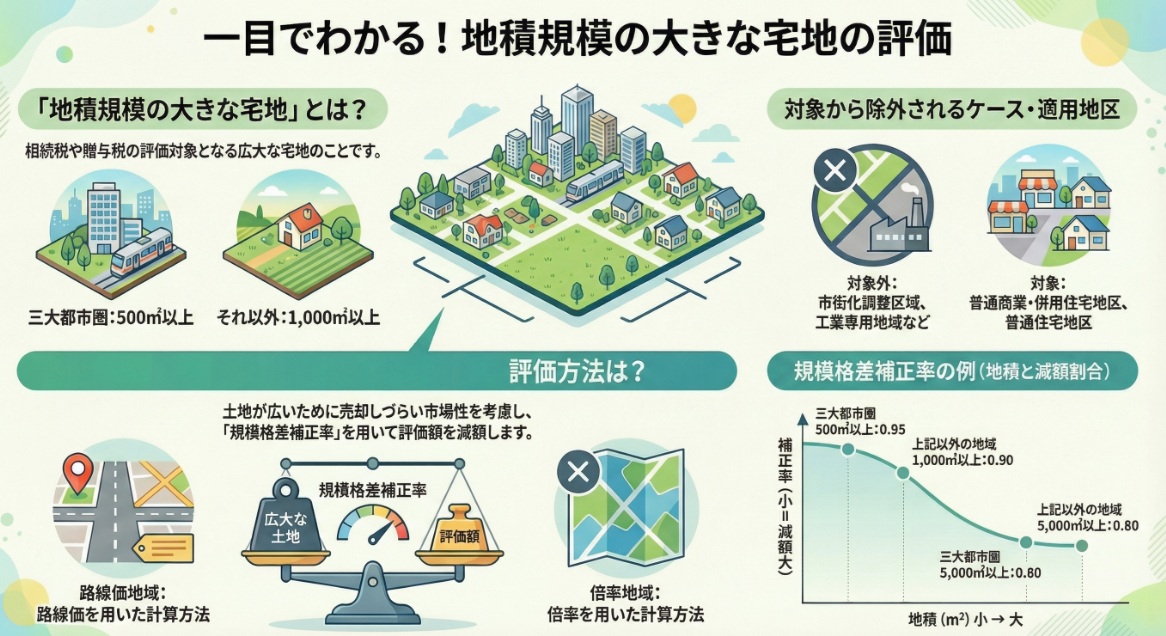

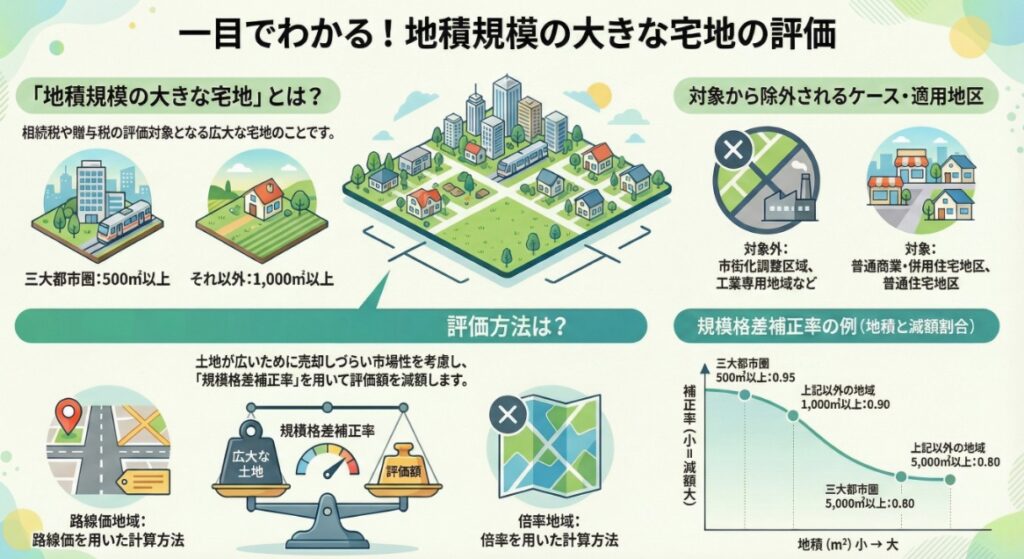

「地積規模の大きな宅地の評価」は、相続税および贈与税を対象とする評価方法です。

この評価における「地積規模の大きな宅地」とは、三大都市圏では500平方メートル以上、その他の地域では1,000平方メートル以上 の宅地を指します。ただし、市街化調整区域や工業専用地域など一部の宅地は除外されます。三大都市圏とは、首都圏整備法、近畿圏整備法、中部圏開発整備法の特定の地域をいいます。

評価の対象となる宅地は、路線価地域では普通商業・併用住宅地区および普通住宅地区に所在するもの、倍率地域では地積規模の大きな宅地に該当する全てです。

評価方法の最大の特徴は、宅地の価額に「規模格差補正率」を適用することです。路線価地域では、路線価に奥行価格補正率などの各種画地補正率に加え、この規模格差補正率を乗じて計算します。倍率地域では、固定資産税評価額に倍率を乗じた価額と、規模格差補正率を適用した価額のいずれか低い価額で評価します。市街地農地等についても、宅地であるとした場合にこの評価が適用されることがあります。

「地積規模の大きな宅地」の評価方法:実務家向け徹底ガイド

1. 導入:なぜこの知識が重要なのか

相続税や贈与税の申告実務において、土地の評価は最も重要かつ複雑な業務の一つです。特に、面積の広い宅地は、画一的な評価方法ではその市場性を正しく反映できず、過大な評価額となってしまうことがあります。このような実態に即して設けられたのが、「地積規模の大きな宅地の評価」制度です。この制度は、広大な土地が持つ「売りにくさ」といった市場でのマイナス要因を評価額に反映させるためのものであり、適用できれば納税者にとって大きな節税につながる可能性がある、非常に重要な特例です。

本稿は、会計事務所の新人スタッフや企業の経理担当者の皆様が、この複雑な制度を正確に理解し、自信を持って実務で活用できるようになるための手引きとして作成しました。一つひとつのステップを丁寧に解説していきますので、ぜひ最後までお読みください。

まずは、この制度を適用すると評価額が最終的にどうなるのか、結論から見ていきましょう。

2. 結論:評価額はどう変わるのか

多忙な実務家の皆様が、まず全体像を素早く掴めるよう、この評価方法の核心を先に示します。この制度を適用した結果、土地の評価額は以下の原則に基づいて決定されます。

• 評価減の核心

この制度の最大のポイントは、通常の画地補正(奥行価格補正や不整形地補正など)に加えて、「規模格差補正率」という特別な補正率を適用し、評価額をさらに引き下げる点にあります。

• 路線価地域の場合

路線価に奥行価格補正率などを適用した後の1㎡あたりの価額に対し、さらに「規模格差補正率」を乗じます。この最終的な単価に地積を掛けて評価額を算出します。

• 倍率地域の場合

以下の2つの方法で計算した価額を比較し、いずれか低い方の価額をもって評価額とします。

1. 従来の評価方法(固定資産税評価額 × 倍率)

2. その宅地が標準的な宅地であると仮定して算出した評価額。これは、近隣の標準的な宅地の評価を基に1㎡あたりの価額を算出し、各種画地補正率と「規模格差補正率」を適用して計算します。

では、この結論に至るための具体的な適用要件や計算方法について、次のセクションからステップを追って詳しく解説していきます。

3. 詳細解説:「地積規模の大きな宅地」評価のステップ別ガイド

ここからは、本ガイドの中心部分となる具体的な評価プロセスを解説します。適用対象となるかの判定から、最終的な評価額の計算までを4つのステップに分解しました。各ステップの要件を正確に理解することが、適切な評価を行う上での鍵となります。

3.1. ステップ1:対象地の判定 – 「地積規模の大きな宅地」の定義

まず、評価対象の土地が「地積規模の大きな宅地」に該当するかどうかを、面積基準で判定します。

• 三大都市圏に所在する場合: 500平方メートル以上

• 三大都市圏以外の地域に所在する場合: 1,000平方メートル以上

【注】三大都市圏とは 上記の「三大都市圏」とは、以下の法律で定められた特定の区域を指します。

• 首都圏整備法に規定する既成市街地または近郊整備地帯

• 近畿圏整備法に規定する既成都市区域または近郊整備区域

• 中部圏開発整備法に規定する都市整備区域

3.2. ステップ2:除外要件の確認 – 適用できないケース

ステップ1の面積要件を満たしても、以下のいずれかに該当する宅地は、この評価方法の対象から除外されます。一つでも当てはまれば適用できないため、慎重な確認が必要です。

1. 市街化調整区域に所在する宅地

原則として建物の建築や宅地開発が抑制されている区域です。ただし、都市計画法に基づき、例外的に宅地分譲の開発行為が許可されている区域は本制度の適用対象となる場合があります。

2. 工業専用地域に指定されている宅地

工場の操業環境を守るための地域であり、住宅や店舗などの建築が厳しく制限されています。

3. 指定容積率が400%(東京23区は300%)以上の地域に所在する宅地

高層マンションや大規模な商業ビルが建築可能な、土地の利用密度が非常に高い地域です。このような土地は市場性が高いと判断されるため、対象外となります。

4. 大規模工場用地に該当する宅地

財産評価基本通達で別途、特別な評価方法が定められている大規模な工場敷地です。

3.3. ステップ3:評価方法の選択 – 路線価地域と倍率地域の違い

適用対象となることを確認したら、次はその土地が「路線価地域」と「倍率地域」のどちらに所在するかによって、異なる評価方法を選択します。

■路線価地域の場合

路線価地域では、対象となるのは普通商業・併用住宅地区および普通住宅地区に所在する宅地です。評価額は以下の計算式で求められます。

評価額 = (路線価 × 各種画地補正率 × 規模格差補正率) × 地積

ポイントは、奥行価格補正や不整形地補正といった通常の画地補正に加えて、「規模格差補正率」を乗じることで評価額が引き下げられる点です。

■倍率地域の場合

倍率地域では、以下の2つの価額を計算し、いずれか低い方の価額が最終的な評価額となります。

① 従来の評価額

その宅地の固定資産税評価額に、定められた倍率を乗じて計算した価額。

② 規模格差補正を適用した評価額

これは、その宅地が標準的な形状であると仮定して、1㎡あたりの価額を算出し、それに各種補正を加えて評価額を求める方法です。具体的には、「その宅地が標準的な間口距離および奥行距離を有する宅地であるとした場合の1平方メートル当たりの価額」に、普通住宅地区の奥行価格補正率や不整形地補正率などの各種画地補正率、そして「規模格差補正率」を乗じて単価を算出します。最後に、その単価に宅地の地積を乗じて評価額を計算します。

3.4. ステップ4:評価減の要 – 「規模格差補正率」の計算方法

本制度における評価減の核心となる「規模格差補正率」は、以下の計算式で算出します。

規模格差補正率 = (A × 地積[㎡] + C) ÷ 地積[㎡]

式中のAは地積に乗じる係数、Cは加算される固定値を指し、これらは土地の所在地域と地積に応じて定められています。計算結果は、小数点以下第2位未満は切り捨てます。

式中の係数「A」および「C」は、宅地の所在地域と地積に応じて、下の表から選択します。

表1:三大都市圏に所在する宅地 (普通商業・併用住宅地区、普通住宅地区)

| 地積(㎡) | A | C |

| 500 以上 1,000 未満 | 0.95 | 25 |

| 1,000 以上 3,000 未満 | 0.90 | 75 |

| 3,000 以上 5,000 未満 | 0.85 | 225 |

| 5,000 以上 | 0.80 | 475 |

表2:三大都市圏以外の地域に所在する宅地 (普通商業・併用住宅地区、普通住宅地区)

| 地積(㎡) | A | C |

| 1,000 以上 3,000 未満 | 0.90 | 100 |

| 3,000 以上 5,000 未満 | 0.85 | 250 |

| 5,000 以上 | 0.80 | 500 |

【補足】市街地農地等について

市街地農地、市街地周辺農地、市街地山林、市街地原野についても、その土地が宅地であるとした場合に本制度の対象となる場合は、同様に規模格差補正率を適用して評価します。

以上が、評価額の計算に至るまでの詳細なステップです。最後に、これらの知識を実務で正確に活用するための注意点をまとめます。

4. まとめ:実務で注意すべきポイント

これまで解説してきた内容を実務に落とし込むためには、機械的な計算だけでなく、各ステップでの慎重な判断が不可欠です。正確な申告を行うために、以下の点を必ず確認する習慣をつけましょう。

実務確認チェックリスト

- ① 地積要件の確認

まずは基本の面積基準(500㎡または1,000㎡)を満たしているか、登記簿等で正確に確認する。 - ② 除外要件のチェック

用途地域や容積率など、適用除外となる4つのケースに該当しないか、都市計画図や役所の資料で必ず確認する。ここを見落とすと、特例適用の前提が崩れてしまいます。 - ③ 所在地域の判定

評価対象地が路線価地域か倍率地域かを評価倍率表で確認し、正しい評価フローを選択する。 - ④ 規模格差補正率の計算

所在地域が三大都市圏か否かを正しく判定し、対応する表から適切な係数(A, C)を用いて、補正率を正確に計算する。

この制度は、一見すると複雑に感じられるかもしれません。特に、複数の用途地域にまたがる土地や、共有地の場合など、判断に迷うケースも出てくるでしょう。そのような場合は、決して自己判断せず、経験豊富な上司や我々のような専門家に必ず相談してください。正確な申告こそが、お客様の信頼に応える第一歩です。

このガイドが、皆さんの日々の実務の一助となれば幸いです。

ガイド:Q&A

1. 「地積規模の大きな宅地」の定義について、三大都市圏とそれ以外の地域での違いを説明してください。

「地積規模の大きな宅地」とは、三大都市圏においては500平方メートル以上の地積を持つ宅地を指します。一方、三大都市圏以外の地域においては、1,000平方メートル以上の地積を持つ宅地が該当します。

2. どのような宅地が「地積規模の大きな宅地」の定義から除外されますか?4つのケースを挙げてください。

以下の4つのいずれかに該当する宅地は除外されます。(1)特定の開発行為が可能な区域を除く市街化調整区域に所在する宅地、(2)工業専用地域に所在する宅地、(3)指定容積率が400%(東京都特別区では300%)以上の地域に所在する宅地、(4)財産評価基本通達22-2に定める大規模工場用地。

3. 「地積規模の大きな宅地の評価」の対象となる宅地は、路線価地域と倍率地域でどのように異なりますか?

路線価地域では、普通商業・併用住宅地区および普通住宅地区に所在する宅地が対象です。倍率地域では、「地積規模の大きな宅地」に該当する宅地であれば、地区の定めなく対象となります。

4. 路線価地域に所在する「地積規模の大きな宅地の評価」の対象宅地は、どのように評価されますか?

路線価に、奥行価格補正率や不整形地補正率などの各種画地補正率と、規模格差補正率を乗じて1平方メートル当たりの価額を算出します。その価額に、宅地の地積を乗じて評価額を計算します。

5. 倍率地域に所在する対象宅地は、どのように評価されますか?評価額の決定方法について説明してください。

倍率地域では、2つの方法で計算した価額のうち、いずれか低い方の価額で評価します。1つは固定資産税評価額に倍率を乗じた価額、もう1つは宅地が標準的な形状であると仮定して規模格差補正率等を適用して算出した価額です。

6. 「三大都市圏」とは、具体的にどの地域を指しますか?3つの法律に基づく区域を挙げてください。

三大都市圏とは、(1)首都圏整備法の既成市街地または近郊整備地帯、(2)近畿圏整備法の既成都市区域または近郊整備区域、(3)中部圏開発整備法の都市整備区域を指します。

7. 指定容積率がどのくらい以上の地域に所在する宅地は、「地積規模の大きな宅地」から除外されますか?東京都の特別区とそれ以外の地域での違いを含めて説明してください。

指定容積率が400パーセント以上の地域に所在する宅地は除外されます。ただし、この基準は東京都の特別区においては300パーセント以上となります。

8. 「規模格差補正率」とは何ですか?また、どのように計算されますか?

規模格差補正率は、宅地の評価額を計算する際に用いられる補正率の一つです。特定の算式「(A×地積+B)÷地積」によって計算され、AとBの係数は宅地の所在地(三大都市圏か否か)と地積の広さに応じて定められています。

9. 市街地農地等が「地積規模の大きな宅地の評価」の対象となるのはどのような場合ですか?

市街地農地、市街地周辺農地、市街地山林、市街地原野などの市街地農地等について、その土地が宅地であるとした場合に「地積規模の大きな宅地の評価」の対象となる宅地に該当するとき、この評価方法が適用されます。

10. 工業専用地域に指定されている宅地は、「地積規模の大きな宅地」の評価においてどのように扱われますか?

都市計画法の用途地域が工業専用地域に指定されている地域に所在する宅地は、「地積規模の大きな宅地」の定義から除外されます。したがって、「地積規模の大きな宅地の評価」の対象にはなりません。

用語集

| 用語 | 定義 |

| 地積規模の大きな宅地 | 三大都市圏では500平方メートル以上、それ以外の地域では1,000平方メートル以上の地積を持つ宅地。ただし、特定の除外要件に該当しないものに限る。 |

| 三大都市圏 | 首都圏整備法、近畿圏整備法、中部圏開発整備法によって定められた既成市街地・既成都市区域や近郊整備地帯・近郊整備区域、都市整備区域の総称。 |

| 市街化調整区域 | 都市計画法に定められた区域で、原則として市街化を抑制すべき区域。「地積規模の大きな宅地の評価」では、原則としてこの区域内の宅地は対象外となる。 |

| 工業専用地域 | 都市計画法で定められた用途地域の一つで、工業の利便を増進するために定める地域。この地域に所在する宅地は「地積規模の大きな宅地の評価」の対象外となる。 |

| 大規模工場用地 | 財産評価基本通達22-2に定める工場用地。「地積規模の大きな宅地」の定義から除外される。 |

| 路線価地域 | 道路(路線)に面する標準的な宅地の1平方メートル当たりの価額(路線価)が定められている地域。 |

| 倍率地域 | 路線価が定められていない地域で、宅地の固定資産税評価額に国税庁が定める一定の倍率を乗じて評価額を算出する地域。 |

| 普通商業・併用住宅地区 | 路線価図において、主として商業施設や、店舗と住宅が混在する地域の利用状況を示す地区分。 |

| 普通住宅地区 | 路線価図において、主として一般の住宅が立ち並ぶ地域の利用状況を示す地区分。 |

| 規模格差補正率 | 地積規模の大きな宅地の評価において、その広大さによる市場性の減価を評価額に反映させるための補正率。所在地と地積に応じて算式により計算される。 |

| 画地補正率 | 宅地の評価において、その土地の形状(奥行、不整形など)や接道状況といった個別の要因を評価額に反映させるための各種補正率の総称。 |

| 市街地農地等 | 市街地農地、市街地周辺農地、市街地山林、市街地原野の総称。宅地であると仮定した場合に「地積規模の大きな宅地の評価」の対象となり得る。 |

コメント