国税庁タックスアンサーの「No.4612 一般定期借地権の目的となっている宅地の評価」について解説します。

解説動画

概要

「一般定期借地権の目的となっている宅地の評価」は、相続税および贈与税を対象とした特例的な評価方法です。一般定期借地権とは、公正証書等の書面により、借地期間を50年以上とし、期間満了により確定的に終了する借地権をいいます。

この評価は、課税上弊害がない限り、財産評価基本通達の定めにかかわらず、当分の間適用されます。評価額の算出には、一般定期借地権が設定された時点の底地割合が用いられます。この底地割合は、路線価図で確認できる借地権割合や地域(C地域からG地域)に応じて定められた表に基づいて適用されます。

ただし、一般定期借地権の借地権者が設定者の親族や同族法人等の特殊関係者である場合や、税負担回避行為を目的としたものであると認められる課税上弊害がある場合には、この特例評価は適用されず、財産評価基本通達の定めにより評価されます。

解説:一般定期借地権の目的となっている宅地の評価実務

1. 導入:なぜ「一般定期借地権付き宅地」の評価が特別なのか

我々の業務の根幹は、クライアントの財産を法令に基づき適正に評価し、納税義務を正確に果たすことにあります。その中でも特に専門的な判断が求められるのが、「一般定期借地権の目的となっている宅地」の評価です。これは相続税および贈与税の申告実務において、頻繁に直面する論点の一つです。

この宅地の評価がなぜ特別なのか。それは、一般定期借地権が持つ独自の特性に起因します。通常の借地権と異なり、契約更新がなく必ず土地が更地で返還されるため、将来の価値回復が確実です。この「確実性」を評価に織り込むために、通常の貸宅地とは異なる、この特別な評価方法が設けられているのです。

この評価方法を正しく理解し、適用することが、クライアントの財産を適正に評価し、信頼性の高い申告業務を遂行するための鍵となります。まずは、その結論である評価額の計算方法から見ていきましょう。

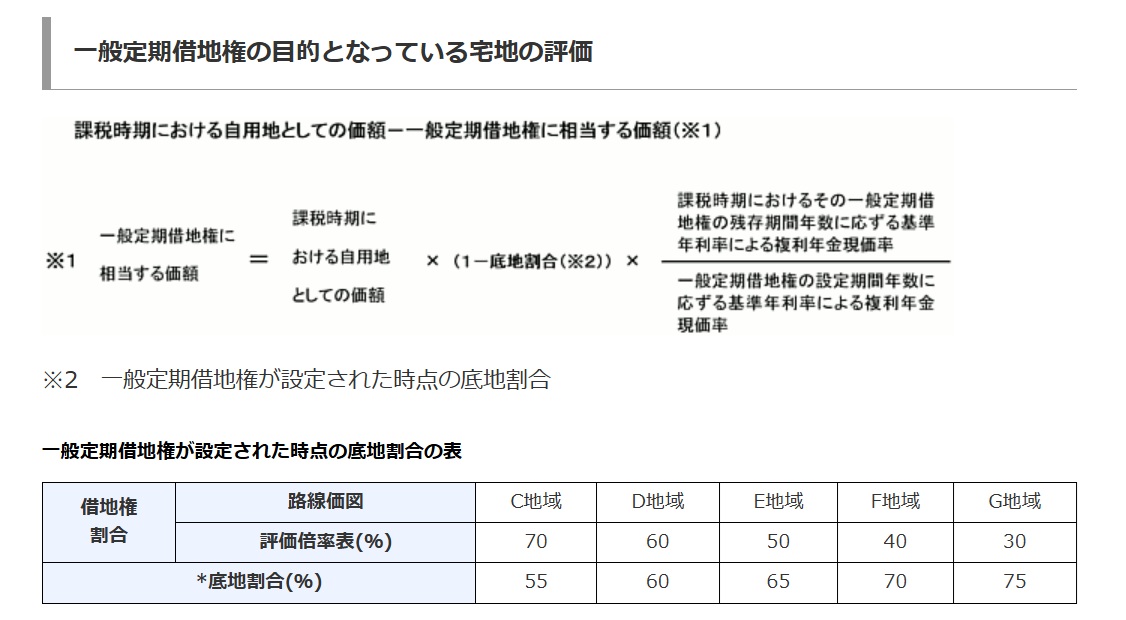

2. 結論:評価額の算出方法

複雑な詳細に入る前に、まず評価額を算出するためのゴール、すなわち計算式を明確に理解することが重要です。この計算式さえ押さえておけば、実務上の判断の軸が定まります。

一般定期借地権の目的となっている宅地の価額は、以下の計算式によって算出されます。

自用地としての価額 × (1 - 一般定期借地権が設定された時点の底地割合)

この計算式が意味するのは、「もしこの土地が更地(自用地)だった場合の価値」から、「一般定期借地権という負担があることによる価値の減少分」を差し引く、という考え方です。ここでいう「底地割合」が、その土地に残された所有者側の価値の割合を示しているのです。

ただし、この評価方法は無条件に適用されるわけではありません。国税庁の通達により、「当分の間、課税上弊害がない限り」という条件付きで認められている特別なルールです。

この計算式を構成する各要素や、適用できない「課税上弊害がある場合」とは具体的にどのようなケースを指すのか、次のセクションで詳しく解説していきます。

3. 詳細解説:評価ルールのポイント

ここからは、評価額を正しく計算するために不可欠な各ルールの詳細を掘り下げていきます。一つひとつの定義を正確に理解し、例外規定を見逃さないことが、プロフェッショナルとしての実務の精度を高める上で極めて重要です。

3.1. 「一般定期借地権」とは

まず、この評価ルールの対象となる「一般定期借地権」の定義を正確に把握する必要があります。これは借地借家法第22条に定められており、以下の3つの要件をすべて満たすものを指します。

• 借地期間を50年以上とすること

• 公正証書等の書面によって設定されること

• 借地期間の満了により、借地権が確定的に終了するものであること

実務上、この「等」に該当する書面かどうかの判断は非常に難しいため、原則として「公正証書」で契約されていることを確認するのが最も安全な手続きです。

3.2. 計算の鍵となる「底地割合」の確認方法

計算式で用いる「底地割合」は、「一般定期借地権が設定された時点」の割合を用います。

底地割合は、土地全体の価値(100%)から、国税庁が地域ごとに定める借地権割合を基に算定された、地主側の権利割合を指します。以下の表は、その対応関係を示したものです。

| 借地権割合(路線価図・評価倍率表で確認) | C地域 (70%) | D地域 (60%) | E地域 (50%) | F地域 (40%) | G地域 (30%) |

| 底地割合 | 55% | 60% | 65% | 70% | 75% |

(注)A地域、B地域および借地権の取引慣行のない地域については、財産評価基本通達25(2)の評価方法によります。

3.3. 例外:この特別ルールが適用できないケース

この特別な評価方法には、最も注意すべき「適用除外ケース」が存在します。それは「課税上弊害がある場合」と判断されるケースであり、その場合はこのルールを適用できず、原則的な財産評価基本通達(相続税や贈与税の財産評価における全てのルールの基本となる通達)の定めに従って評価しなければなりません。

具体的には、以下の2つのケースが該当します。

1. 一般定期借地権の借地権者が、借地権設定者の親族や同族法人等の特殊関係者である場合

2. 第三者間の設定等であっても税負担回避行為を目的としたものであると認められる場合

これらのケースに該当しないかを慎重に確認することが、評価ミスを防ぐための重要なポイントです。それでは最後に、これらの知識を実務でどのように活かすべきか、具体的な注意点をまとめていきましょう。

4. まとめ:実務上の注意点

これまで解説してきた知識を、実際の業務でミスなく、かつ的確に活かすためのチェックポイントを以下に示します。ルールを覚えるだけでなく、それをいかにして実務プロセスに落とし込むかが、担当者としての信頼性を左右します。

1. 契約書面の確認の徹底

評価の大前提として、対象となる契約が「公正証書等の書面」で適切になされているかを必ず確認してください。書面が存在しない、あるいは要件を満たさない場合は、この評価ルールの対象外となります。

2. 当事者間の関係性の確認

適用除外規定を見逃さないために、借地権設定者(地主)と借地権者(借主)が親族や同族会社といった特殊関係者に該当しないか、ヒアリングや資料を通じて必ず確認するプロセスを徹底してください。これは単なる形式的な手続きではありません。特殊関係者間の取引は税務当局から最も厳しい精査の対象となる領域であり、この関係性の見落としは、実務上の重大な過誤に繋がります。

3. 公式様式の活用

評価計算を行う際は、国税庁が提供している「定期借地権等の評価明細書」を使用することは、我々の事務所における必須の実務です。これは単なる計算ツールではなく、評価ロジックを記録する公的な証憑となり、税務調査の際に我々の主張を裏付ける重要な防御資料となります。

4. 判断に迷う場合の基本姿勢

特殊関係者の範囲や、税負担回避行為の意図の有無など、判断に迷う複雑なケースに直面した場合は、決して自己判断しないでください。必ず上長や経験豊富な先輩に相談し、組織としての方針を確認することが、プロフェッショナルとしての正しい姿勢です。

この通達一つを正確に適用できるかどうかが、我々の専門家としての信頼性を測る試金石となります。常に基本に忠実に、そして細心の注意を払って業務に臨んでください。NotebookLM は不正確な場合があります。回答は再確認してください。

ガイド:Q&A

1. 「一般定期借地権」とは、どのような権利ですか?その設定要件を説明してください。

一般定期借地権とは、借地期間満了により借地権が確定的に終了する権利のことです。設定するには、公正証書等の書面によって借地期間を50年以上と定める必要があります。

2. この評価方法が適用される対象税目は何ですか?

この評価方法は、相続税および贈与税を対象としています。

3. 原則として、一般定期借地権の目的となっている宅地の価額はどのように評価されますか?

課税上弊害がない限り、一般定期借地権が設定された時点の「底地割合」を自用地としての価額に乗じて計算します。この方法は、財産評価基本通達の定めにかかわらず、当分の間適用される特例的な評価方法です。

4. 「底地割合」を用いた評価方法が適用されるのは、どのような地域ですか?

この評価方法は、路線価図で定められたC地域、D地域、E地域、F地域、G地域に適用されます。

5. 路線価図においてA地域、B地域、および借地権の取引慣行のない地域に該当する場合、宅地の評価はどのように行われますか?

これらの地域については、特例的な評価方法によらず、財産評価基本通達25(2)の定めによる原則的な評価方法によって評価します。

6. 「課税上弊害がある場合」と見なされるのは、どのような状況ですか?具体的な例を一つ挙げてください。

課税上弊害がある場合とは、特例的な評価方法を適用することが租税負担の公平を害すると考えられる状況を指します。例えば、一般定期借地権の借地権者が、借地権設定者の親族や同族法人等の特殊関係者である場合がこれに該当します。

7. 借地権者が借地権設定者の特殊関係者である場合、なぜ通常の評価方法が適用されないのですか?

当事者が親族等の特殊関係者である場合、その設定が通常の取引とは異なり、税負担を不当に回避する目的で行われた可能性があるためです。このような状況は「課税上弊害がある場合」と見なされ、原則的な評価方法である財産評価基本通達の定めにより評価されます。

8. 一般定期借地権が設定された時点の「底地割合」について、借地権割合が「C地域(70%)」および「E地域(50%)」の場合の底地割合をそれぞれ答えてください。

提供された資料の表に基づくと、C地域(借地権割合70%)の底地割合は55%です。また、E地域(借地権割合50%)の底地割合は65%です。

9. 第三者間の設定であっても、通常の評価方法が適用されない可能性があるのはどのような場合ですか?

当事者が第三者間であっても、その設定が税負担回避行為を目的としたものであると認められる場合には、「課税上弊害がある場合」に該当します。このため、特例的な評価方法によらず、財産評価基本通達の定めにより評価されます。

10. この宅地の価額評価を実際に行う際に使用できる書式は何ですか?

この宅地の価額は、「定期借地権等の評価明細書」という書式を使用して評価することができます。

用語集

| 用語 | 定義 |

| 一般定期借地権 | 公正証書等の書面により借地期間を50年以上とし、借地期間満了により借地権が確定的に終了するもの(借地借家法第22条)。 |

| 宅地 | ここでは、一般定期借地権の目的となっている土地を指す。 |

| 相続税 | 一般定期借地権の目的となっている宅地の評価に関連する税目の一つ。 |

| 贈与税 | 一般定期借地権の目的となっている宅地の評価に関連する税目の一つ。 |

| 財産評価基本通達 | 財産評価の基本的なルールを定めた通達。一般定期借地権の目的宅地の評価において、特例が適用されない場合の原則的な評価方法の根拠となる。 |

| 底地割合 | 一般定期借地権が設定された時点における、土地所有者(底地権者)の権利部分の割合。この割合を自用地評価額に乗じて宅地の価額を算出する。 |

| 路線価図 | 土地の評価額の基準となる路線価が示された地図。AからGまでの地域区分を確認するために使用される。 |

| 課税上弊害 | 特例的な評価方法を適用することが、公平な課税を妨げる結果となる状況。特殊関係者間の取引や税負担回避目的の取引が該当する。 |

| 特殊関係者 | 借地権設定者の親族や同族法人など、設定者と特別な関係にある個人または法人。 |

| 定期借地権等の評価明細書 | 一般定期借地権の目的となっている宅地の価額を評価するために使用できる国税庁指定の書式。 |

コメント