国税庁消費税室じゃら平成24年3月に公表された「「95%ルール」の適用要件の見直しを踏まえた仕入控除税額の計算方法等に関するQ&A【基本的な考え方編】」のうち問21~問31について解説します。 ※少し古いですが、考え方は今でも参考になります。

解説動画

概要

【課税売上割合に準ずる割合の意義】

問 21 課税売上割合に準ずる割合について教えてください。

【課税売上割合に準ずる割合の適用方法】

問 22 課税売上割合に準ずる割合の適用に当たっては、事業者の事業の全部について同一の割合を適用することとなるのですか。

【課税売上割合に準ずる割合】

(従業員割合)

問 23 従業員割合を課税売上割合に準ずる割合として承認申請したいのですが、承認は受けられますか。

(事業部門ごとの割合)

問 24 事業部門ごとに課税売上割合と同様の方法により求めた割合を課税売上割合に準ずる割合として承認申請したいのですが、承認は受けられますか。

(床面積割合)

問 25 床面積割合を課税売上割合に準ずる割合として承認申請したいのですが、承認は受けられますか。

(取引件数割合)

問 26 取引件数割合を課税売上割合に準ずる割合として承認申請したいのですが、承認は受けられますか。

(承認申請手続)

問 27 課税売上割合に準ずる割合の承認申請手続について教えてください。

(適用できる課税期間)

問 28 課税売上割合に準ずる割合の承認を受けた場合、いつから適用となるのですか。

(一括比例配分方式への適用)

問 29 課税売上割合に準ずる割合は、一括比例配分方式により仕入控除税額の計算を行う場合にも適用できますか。

【たまたま土地の譲渡があった場合の課税売上割合に準ずる割合の適用】

問 30 土地の譲渡は非課税とされており、その譲渡対価は課税売上割合の計算上、資産の譲渡等の対価に含まれますが、土地の譲渡を本来の事業としていないような事業者の場合には、これに伴う課税仕入れの額はその譲渡金額に比し一般的に少額であることから、課税売上割合を適用して仕入れに係る消費税額を計算した場合には、事業の実態を反映しないことがあります。そこで、たまたま土地の譲渡対価の額があったことにより課税売上割合が減少する場合で、課税売上割合を適用して仕入れに係る消費税額を計算すると当該事業者の事業の実態を反映しないと認められるときは、課税売上割合に準ずる割合の承認を受けることができますか。

【たまたま土地の譲渡があった場合の課税売上割合に準ずる割合の適用範囲】

問 31 有価証券の譲渡の場合であっても、問 30 の課税売上割合に準ずる割合の算出方法による承認を受けることができますか。

スライド解説

解説:消費税の「課税売上割合に準ずる割合」実務

1. 導入:なぜ「課税売上割合に準ずる割合」を理解する必要があるのか

消費税の申告実務において、仕入税額控除の計算は納税額を決定づける極めて重要なプロセスです。特に、課税売上と非課税売上の両方がある事業者が採用する「個別対応方式」では、共通経費に係る控除額を「課税売上割合」を用いて按分します。

しかし、この画一的な指標が、必ずしも貴社の事業実態を正確に反映するとは限りません。例えば、たまたま高額な土地(非課税売上)を売却した年度などは、課税売上割合が実態とかけ離れて低く算出され、結果として仕入税額控除額が過少となり、不合理な税負担を強いられるケースも少なくないのです。

このような事態を避けるため、「課税売上割合に準ずる割合」という制度が存在します。これは、事業の実態をより適切に反映する「合理性(合理性)」のある指標を用いて仕入税額控除額を計算することを可能にする、いわば「実態主義」に基づく調整措置です。この制度を理解することは、単なるコンプライアンス上の作業ではありません。 skewed(歪められた)、一時的な指標に基づいて税務当局が不当に低い控除額を課すことから、貴社が本来受けるべき控除額を積極的に守るための戦略的手段なのです。

本レポートでは、この「課税売上割合に準ずる割合」制度の趣旨から、具体的な適用例、税務署への承認手続に至るまで、実務担当者が押さえるべきポイントを網羅的に解説します。まずは、多忙な皆様が最短で本制度の核心を掴めるよう、結論から先に見ていきましょう。

2. 結論:この制度の要点

このセクションでは、本制度の核心を理解するため、多忙な実務担当者がまず押さえるべきポイントを3つに絞って簡潔に解説します。詳細な解説は後続のセクションに譲り、ここでは全体像を掴むことを目的とします。

• 事業の実態をより反映させるための代替指標

「課税売上割合に準ずる割合」とは、通常の課税売上割合を用いると事業の実態が正しく反映されず、不合理な計算結果となる場合に、より合理的な基準(例えば、従業員数や床面積など)を代替指標として用いることで、仕入税額控除額を適正に計算するための制度です。画一的な計算による不利益を回避するための、重要な選択肢となります。

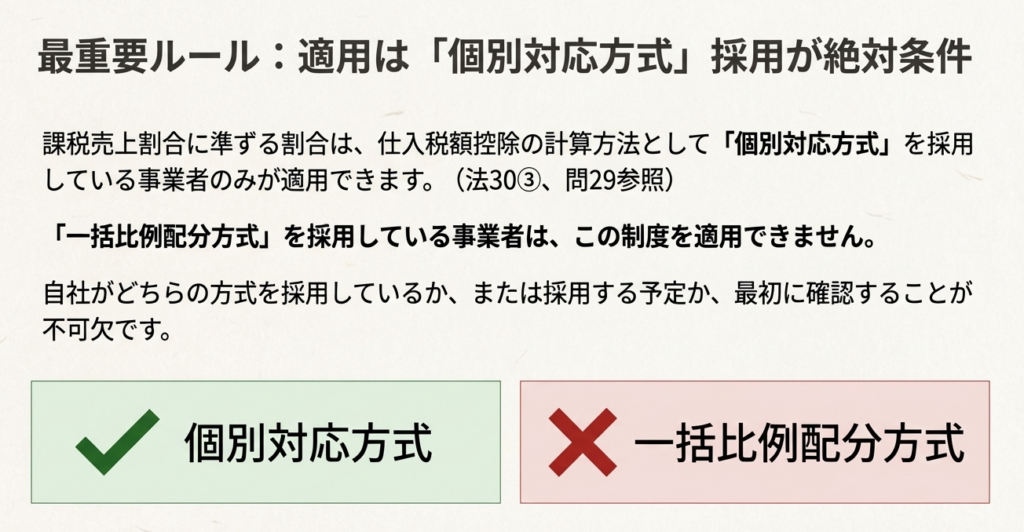

• 個別対応方式でのみ適用可能

この制度は、仕入税額控除の計算方法として「個別対応方式」を採用している事業者のみが利用できます。もう一方の計算方法である「一括比例配分方式」を選択している場合は、この制度を適用することは一切できません。自社がどちらの方式を採用しているか、あるいは採用する予定かを確認することが第一歩です。

• 税務署長への事前申請と承認が必須

この割合は、事業者の判断のみで自動的に適用できるものではありません。適用を希望する課税期間中に、納税地の所轄税務署長に対して「消費税課税売上割合に準ずる割合の適用承認申請書」を提出し、その算出方法が合理的であることについて承認を得る必要があります。

これらの要点を踏まえ、次に本制度のより詳細な仕組み、具体的な計算方法、そして実務上の手続について掘り下げて解説していきます。

3. 詳細解説:「課税売上割合に準ずる割合」のすべて

3.1. 制度の意義と適用範囲

本制度は、事業者の事業内容等の実態が、通常の課税売上割合によっては必ずしも正確に反映されない場合に対処するために設けられました。国税庁のQ&A(問21)でも示されている通り、課税売上割合という単一の指標では捉えきれない事業の複雑性を考慮し、より実態に即した合理的な割合の適用を認めることで、事業者の不利益を回避し、公平な税額計算を実現することを目的としています。

この「準ずる割合」が適用されるのは、個別対応方式における仕入税額控除の計算プロセスの一部に限定されます。具体的には、課税売上と非課税売上の両方に共通して要する課税仕入れ、すなわち「共通対応分」に係る仕入控除税額を計算する際にのみ使用されます。この点は、国税庁のQ&A(問21, 問29)でも明確に示されています。

重要な制約として、仕入税額控除の計算方法として「一括比例配分方式」を選択した場合には、この「準ずる割合」を適用することはできません。あくまで個別対応方式を選択している事業者向けの制度であることを明確に理解しておく必要があります。

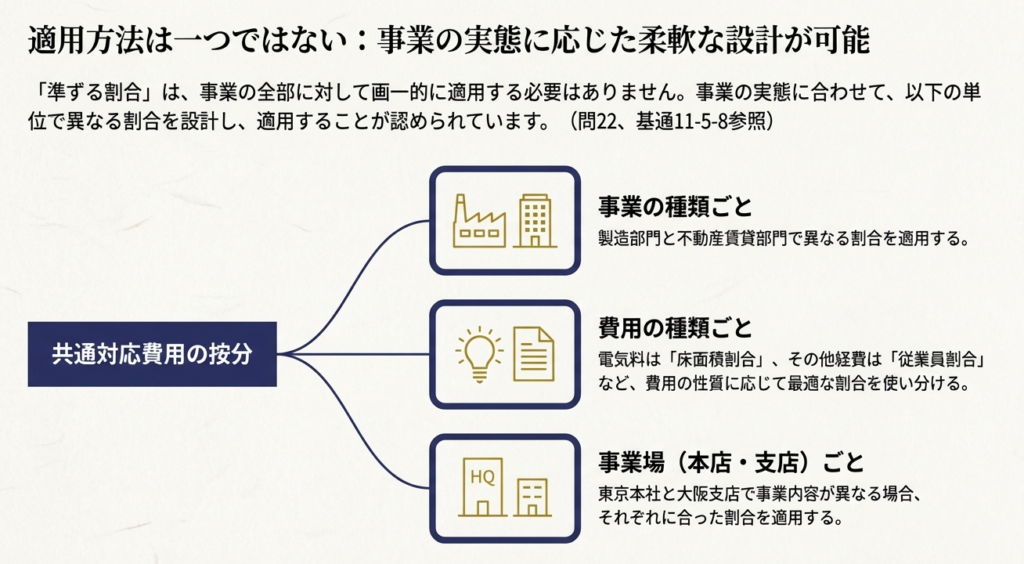

また、この制度は事業全体で画一的な割合を適用することだけを想定しているわけではありません。事業の実態に応じて、事業の種類ごと、費用の種類ごと、事業場の単位ごとなど、柔軟に割合を使い分けることが可能です。例えば、総務・経理部門における共通経費の控除額を計算する際に、費用の性質に応じて次のように異なる割合を適用することも認められています(問22)。

• 電気料については「床面積割合」を適用する

• コンピュータリース料については「通常の課税売上割合」を準ずる割合として適用する

• 水道料その他については「従業員割合」を適用する

この原則の柔軟性は単なる理論ではありません。次のセクションでは、この「合理性」を実務で具体化するための、承認された計算方法について詳述します。

3.2. 具体的な「準ずる割合」の計算例と承認のポイント

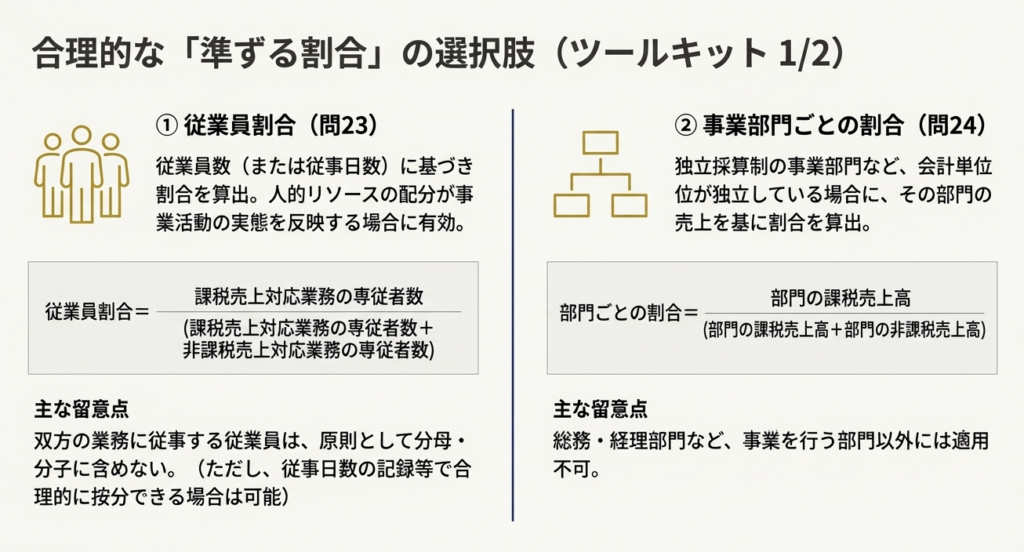

承認を得るための鍵は、申請する割合が通常の課税売上割合よりも貴社の事業実態をいかに「合理的」に反映しているかを税務当局に証明することです。ここでは、国税庁が特定の条件下で「合理的」と見なす代表的な4つの枠組みについて、その計算式と承認を得るための実務上のポイントを解説します。

従業員割合(または従事日数割合)

従業員の業務内容に応じて按分計算する考え方です。

• 計算式

• 承認を得るための留意事項

◦ 税務署がまず問うのは、「その従業員区分は、客観的かつ継続的に管理されているか」という点です。承認を得るには、単なる自己申告ではなく、役職、業務マニュアル、あるいは勤怠管理システムといった、第三者が見ても納得できる管理体制を提示できなければなりません。

◦ 課税・非課税双方の業務に従事する「兼務者」は、原則としてこの計算式の分母・分子から除外します。ただし、事務日報等により兼務者全員の従事日数が明確に管理されており、合理的な按分が可能な場合に限り、その日数割合を用いて計算に含めることが認められます。

◦ この割合は、給与や福利厚生費に関連する共通経費など、従業員数に比例して支出されると合理的に認められる費用に適用することが基本となります。

事業部門ごとの割合

独立採算制などを採用している事業部門ごとに、その部門の売上構成比で按分する考え方です。

• 計算式

• 承認を得るための留意事項

◦ この割合が適用できるのは、独立採算制の対象であったり、独立した会計単位として管理されていたりする事業部門に限定されます。部門の独立性を客観的に示す資料が必要です。

◦ 総務・経理といった直接売上を生まない管理部門には、この割合を直接適用することはできません。ただし、これらの管理部門費用を従業員数比などで各事業部門に配賦した上で、各事業部門の割合で按分する方法は認められます。

◦ 適用した結果、その事業部門の割合が会社全体の課税売上割合よりも低くなる場合でも、一度承認を受けた以上はその割合を使用する義務が生じます。

床面積割合

事業所の床面積の用途に応じて按分計算する考え方です。

• 計算式

• 承認を得るための留意事項

◦ 業務ごとの専用床面積を、事業所の図面などで客観的に、かつ明確に区分できることが承認の絶対条件です。

◦ 会議室や廊下など、双方の業務で共用するスペースは、原則として計算式の分母・分子から除外します。共用スペースの取り扱いについては、申請時に明確にしておく必要があります。

◦ 家賃、水道光熱費、建物管理費など、床面積に比例して発生すると合理的に判断される共通経費への適用が最も説得力を持ちます。

取引件数割合

取引の件数に応じて按分計算する考え方です。

• 計算式

• 承認を得るための留意事項

◦ 課税取引と非課税取引の件数を、会計システムや帳票類で正確に、かつ継続的に把握・区分できる体制が整っていることが大前提となります。

◦ この割合の適用は、通信費やシステム利用料など、取引件数に比例して支出されると合理的に認められる費用に限定されます。あらゆる共通経費に万能な指標ではない点に注意が必要です。

3.3. 特例:たまたま土地の譲渡があった場合の取り扱い

例えば、30年間事業を営んできた製造業の会社を想像してみてください。課税売上割合は常に98%で安定していました。しかしある年、古い工場用地を大きな金額で売却しました。この一度きりの非課税売上により、その年の課税売上割合は40%に急落し、通常の事業活動に必要な仕入に係る税額控除額が壊滅的な打撃を受ける可能性があります。この特例は、まさにこのようなシナリオのために設計された重要な救済措置です。

適用要件と承認される割合の計算方法

この特例の承認を受けるためには、以下の厳格な要件を満たす必要があります(問30)。

• 土地の譲渡が単発のものであること。

• 土地の譲渡がなかったとした場合に、事業の実態に変動がないと認められること。具体的には、以下の両方を満たす必要があります。

◦ 事業者の営業の実態に変動がないこと。

◦ 過去3年間の課税売上割合のうち、最も高い割合と最も低い割合の差が5%以内であること。

これらの要件を満たす場合に承認される割合は、以下の①と②のうち、いずれか低い割合となります。

1. 当該土地の譲渡があった課税期間の前3年に含まれる課税期間の通算課税売上割合

2. 当該土地の譲渡があった課税期間の前課税期間の課税売上割合

この特例が過去のデータに基づく特別な計算方法を採用しているのには理由があります。国税庁のQ&A(問31)によれば、このような単発の土地譲渡は、事業として行われているわけではないため、「事業部門ごと」や「費用ごと」といった通常の準ずる割合の算定方法を適用することが現実的でないため、実務上の救済策としてこの便宜的な方法が認められています。

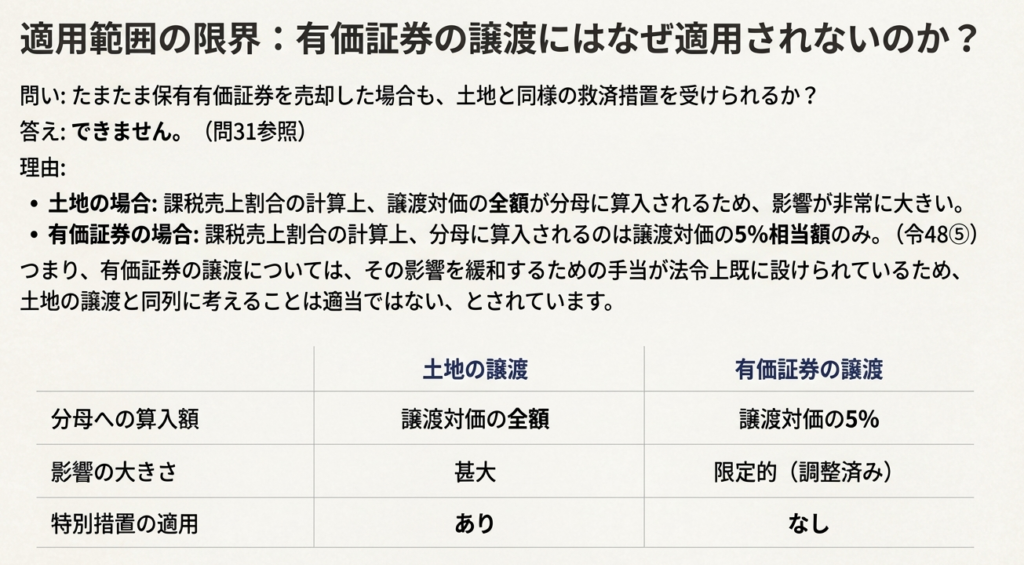

有価証券の譲渡には適用されない理由

では、たまたま有価証券を譲渡した場合には、この特例を適用できるのでしょうか。答えは「いいえ」です。

その理由は、有価証券の譲渡については、消費税法上、すでに別の手当がなされているためです。具体的には、課税売上割合を計算する際、有価証券の譲渡対価はその全額ではなく5%に相当する金額のみを分母に算入すればよいことになっています(問31)。この措置により、高額な有価証券の譲渡が課税売上割合に与える影響はもともと限定的になるよう設計されているため、土地の譲渡のような特別な救済措置は不要であると整理されています。

3.4. 承認申請の手続と適用期間

本制度の利用は自動的に認められるものではなく、定められた正式な手続を踏む必要があります。ここでは、申請から適用、そして中止までの流れを時系列で解説します。

• 申請手続

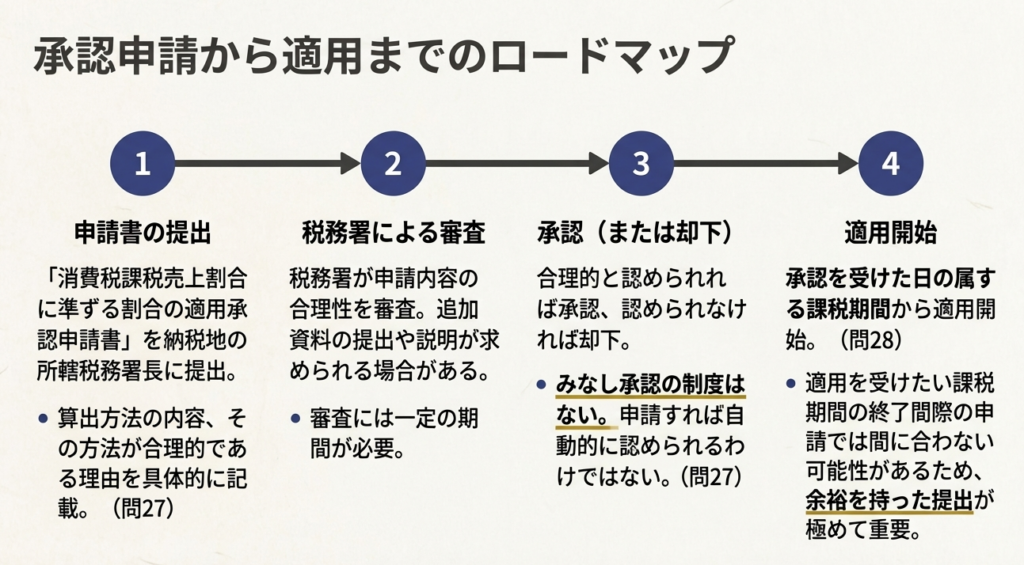

「消費税課税売上割合に準ずる割合の適用承認申請書」を作成し、納税地の所轄税務署長に提出します。この申請書には、なぜ通常の課税売上割合が不合理で、申請する割合が事業の実態をより反映するのか、その合理性を明らかにするための資料(計算根拠や業務区分の説明資料など)を添付することが極めて重要です。税務署での審査には一定の期間を要するため、適用を受けたい課税期間の終了間際の提出では間に合わない可能性があります。余裕を持った計画的な提出が不可欠です(問27)。

• 適用開始時期

税務署長からの承認を受けた日の属する課税期間から適用が開始されます。例えば、3月決算法人が12月に申請し、翌年2月に承認された場合、その承認がなされた3月期から適用が可能となります(問28)。

• 適用の中止

承認された割合の適用をやめたい場合には、「消費税課税売上割合に準ずる割合の不適用届出書」を、やめようとする課税期間の末日までに提出する必要があります。特に注意が必要なのは、前述の「たまたま土地の譲渡があった場合」の特例を受けたケースです。この特例はあくまで単年度の措置であるため、適用を受けた課税期間の翌課税期間においては、必ずこの「不適用届出書」を提出しなければなりません。提出がない場合、税務署長によって承認が取り消されることになります(問28, 問30)。

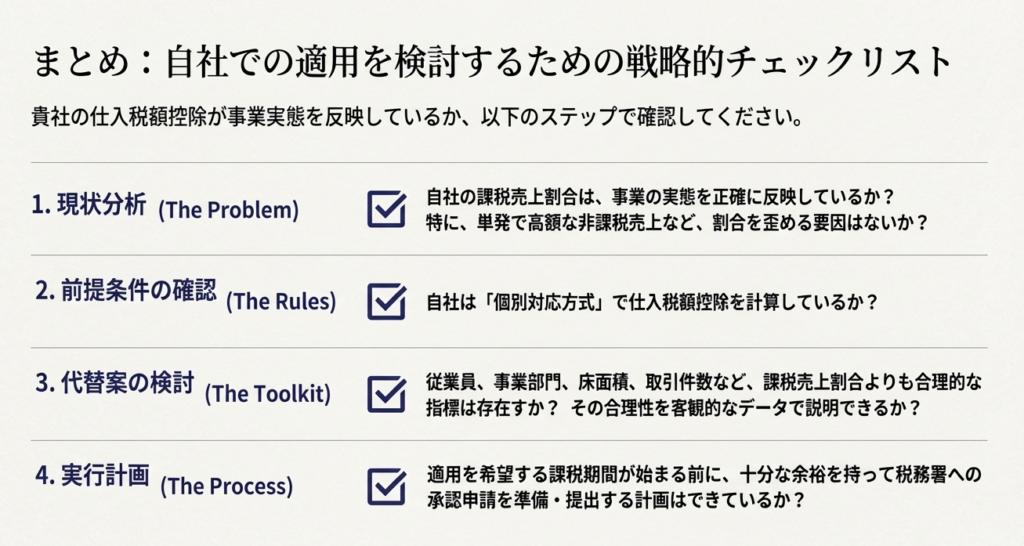

4. まとめ:実務上の注意点

本レポートの締めくくりとして、これまでの解説内容を総括し、経理担当者の皆様が実務で失敗しないための最終チェックポイントを4点に絞って提示します。

• 客観性と合理性の立証責任は事業者側にある

申請にあたり、「なぜ通常の課税売上割合では実態と合わないのか」「なぜ申請する新たな割合が合理的と言えるのか」を客観的なデータや資料に基づいて具体的に説明する責任は、すべて事業者側にあります。税務署を説得できるだけの論理と証拠を準備することが、承認を得るための鍵となります。

• 申請のタイミングが重要

承認は、申請書を提出した課税期間から適用されます。しかし、審査には一定の期間がかかるため、課税期間の終了間際に申請した場合、審査が間に合わずにその期での適用が認められないリスクがあります。適用を検討する際は、期首のできるだけ早い段階から準備を進め、余裕をもって申請することが賢明です。

• 一度承認されたら有利選択は不可

承認を受けた課税期間においては、たとえ申告時に計算した結果、通常の課税売上割合を適用した方が有利であったとしても、承認された「準ずる割合」を使用しなければなりません。これは一方通行の道です。ある期間についてこの道を選ぶと決めたら、最後まで進むしかありません。したがって、申請前に考えられる結果について徹底的なシミュレーションを行うことは、不可欠なデューデリジェンスの一部です。

• 土地譲渡の特例は単年度の措置

「たまたま土地の譲渡があった場合」の特例は、その譲渡があった課税期間限りの救済措置です。翌期には原則として通常の計算方法に戻るため、「消費税課税売上割合に準ずる割合の不適用届出書」の提出を絶対に忘れないでください。この手続を失念すると、意図せず承認が取り消される可能性がありますので、タスク管理を徹底しましょう。

コメント