法人税法第62条(合併及び分割による資産等の時価による譲渡)をもとに合併に関する規定を解説します。

解説動画

簡易版

詳細版(対話形式)

概要

法人税法第62条は、内国法人が合併または分割により資産や負債を移転する際、その移転を合併または分割の時の価額(時価)による譲渡として、移転元法人の所得金額を計算する原則を定めています。

この規定は、合併に加え、分割対価資産の全てが株主等に交付されるなどの特定の分割型分割(特定分割型分割)譲渡利益額または譲渡損失額は、被合併法人の最後事業年度の所得計算において、益金または損金に算入されます。

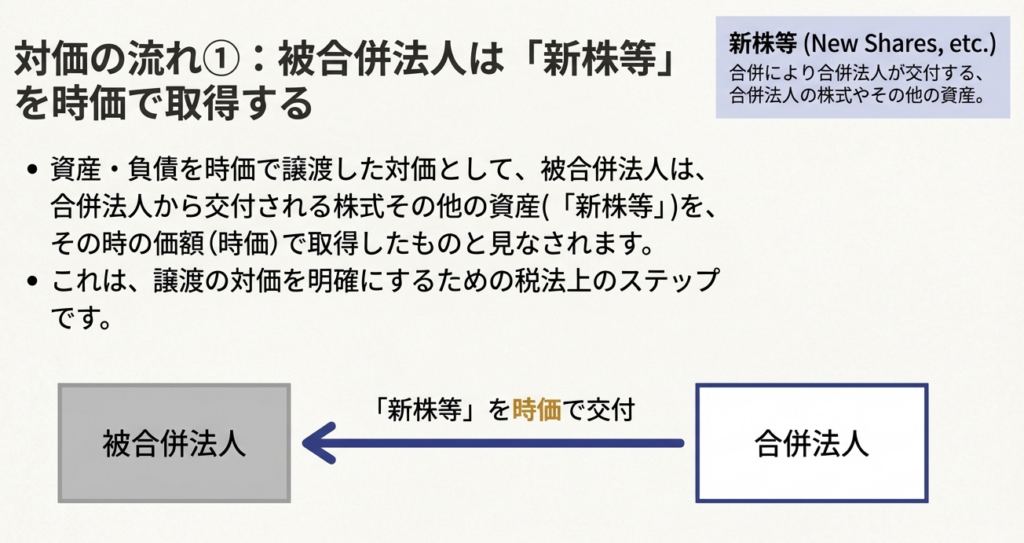

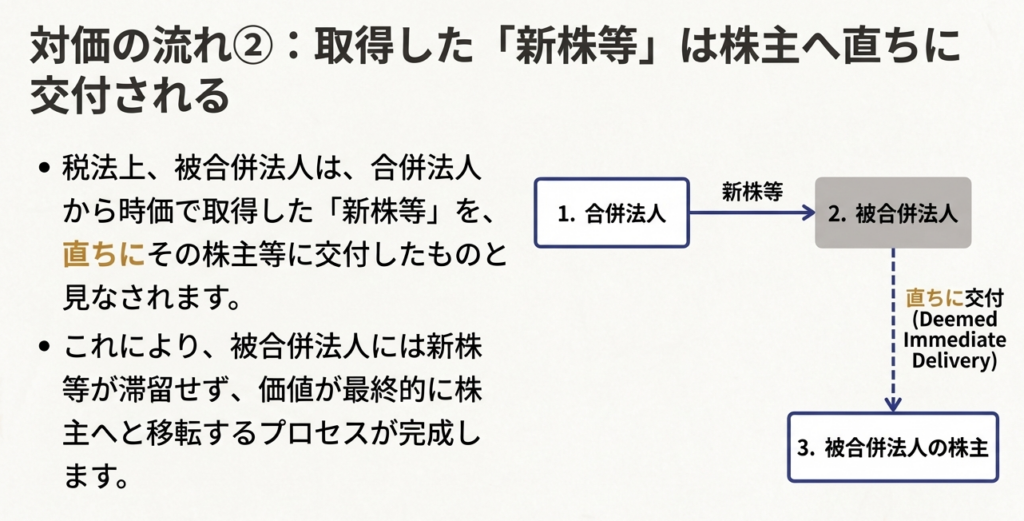

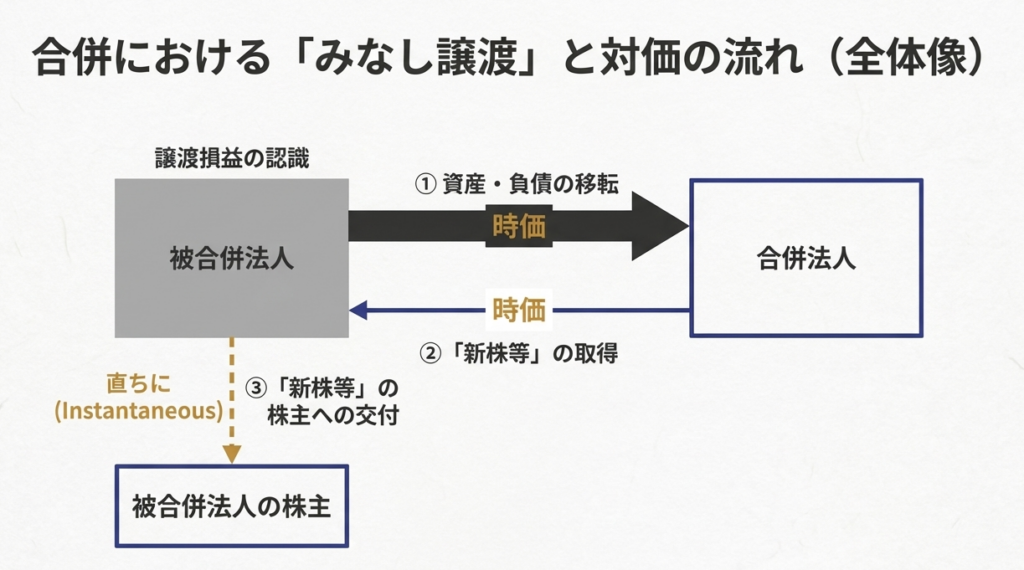

また、資産を移転した法人は、合併法人や分割承継法人から対価として受け取る新株等や分割対価資産を時価で取得し、その直後にこれらを株主等に交付したものとみなされます(資本または出資を有しない法人を除く)。この時価による譲渡の適用に関する詳細は政令で定められます。

スライド解説

解説:法人税法第62条に基づく合併時の資産譲渡の原則について

1. 導入:合併における時価譲渡課税の重要性

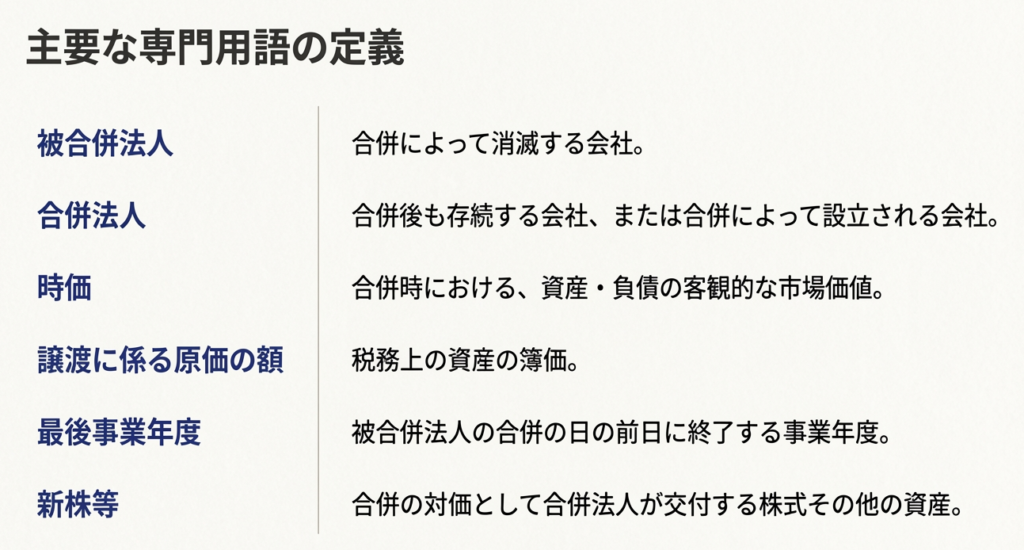

皆さん、こんにちは。企業の合併は、私たちが会計実務で遭遇する重要な組織再編行為の一つです。クライアントから合併に関する相談を受けた際、その税務処理を正しく理解し、適切なアドバイスを提供することが私たちの専門家としての役割です。その第一歩となるのが、合併によって消滅する会社(「被合併法人」といいます)の資産や負債が、税務上どのように扱われるのかを正確に把握することです。その最も基本的な原則を定めているのが、法人税法第62条です。

法人が合併によってその資産や負債を他の法人に移転する場合、税務上はどのような取り扱いを受けるのでしょうか。本稿では、この問いに答えるため、法人税法第62条に定められた基本原則について、丁寧に解説していきます。

この原則を理解することは、合併がもたらす税務上の影響を予測し、クライアントのリスクを管理する上で不可欠です。まずは結論から見ていきましょう。

2. 結論:原則として「時価」で資産を譲渡したものとして課税される

多忙な実務家の皆さんが、まず知りたいのは「結局、どうなるのか?」という点でしょう。

合併時における被合併法人の課税関係の結論は、法人税法第62条第1項および第2項に基づき、以下の2点に集約されます。

• 資産・負債の時価譲渡

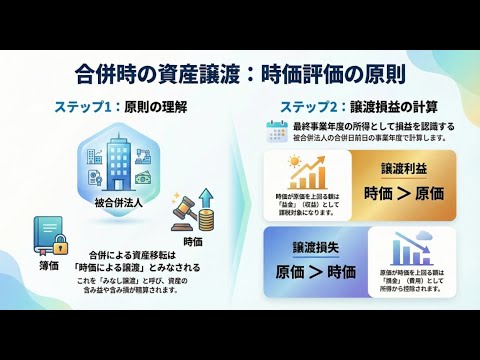

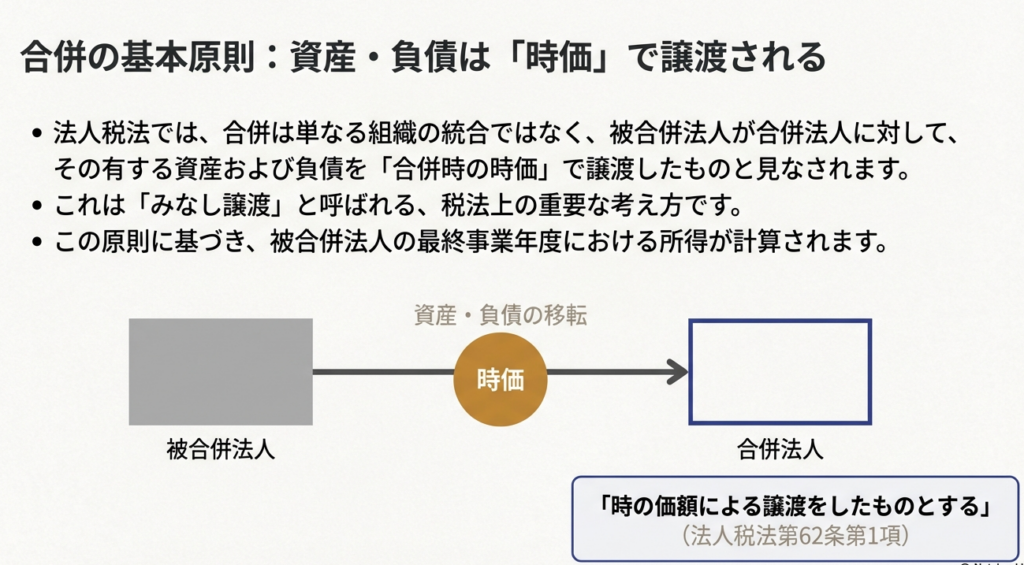

被合併法人が保有していた資産や負債は、合併の時点の「価額」で合併先の法人(合併法人)に譲渡したものとして扱われます。この「価額」とは、一般に時価を指します。

• 譲渡損益の認識

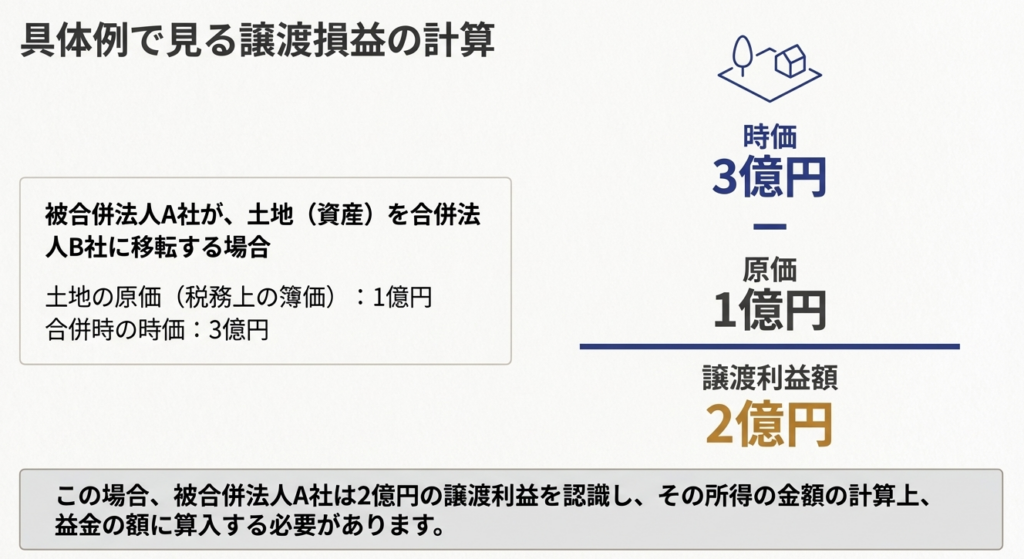

上記の価額(時価)と、資産・負債の税務上の帳簿価額(原価)との差額が「譲渡利益額」または「譲渡損失額」として計算されます。これにより、それまで帳簿上に現れていなかった含み益や含み損を実現させ、被合併法人の最後の事業年度の所得として認識(益金または損金に算入)します。

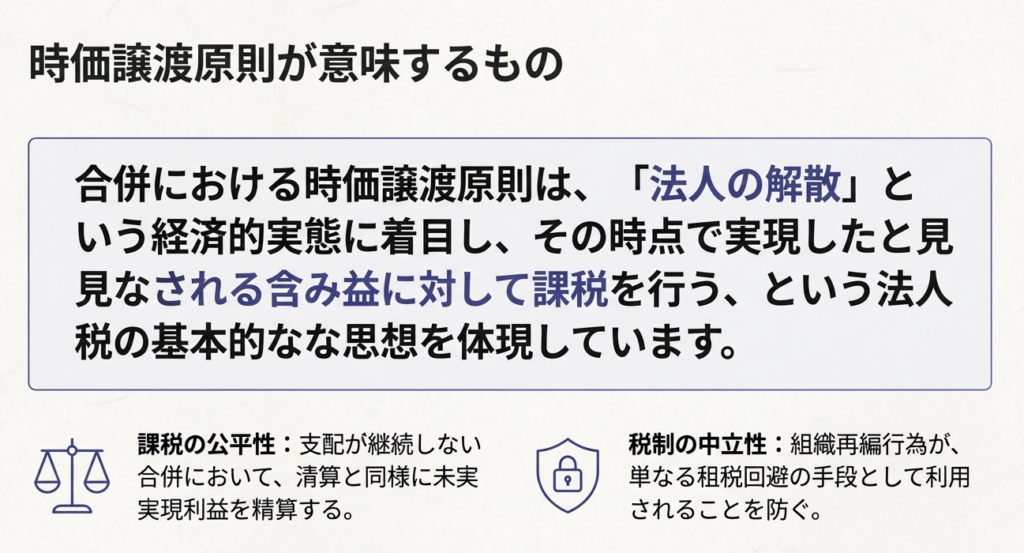

これらの結論を分かりやすく言い換えると、税法上は「被合併法人が全資産・負債を時価で売却し、清算した」と捉えるわけです。これが、合併における税務処理の最も基本的な考え方です。

それでは次に、この結論の根拠となる条文を詳しく見ていきましょう。

3. 詳細解説:法人税法第62条のポイント

ここでは、先ほど述べた結論が、法人税法第62条のどの部分に基づいているのかを一つひとつ確認していきます。条文の言葉を丁寧に読み解くことは、正確な知識を身につける上で非常に重要です。

3.1. 時価譲渡の原則(第1項)

まず、法人税法第62条第1項では、次のように規定されています。

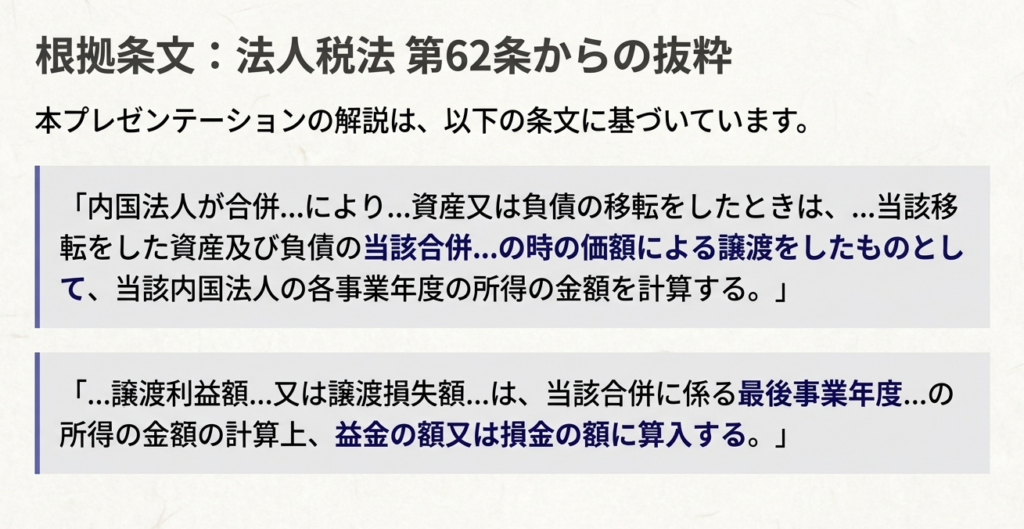

内国法人が合併により…その有する資産又は負債の移転をしたときは、…当該合併の時の価額による譲渡をしたものとして…所得の金額を計算する

これは、合併時における資産・負債の移転が、税務上は「時価による譲渡」とみなされることを定めた規定です。たとえ当事者間で売買契約を結んでいなくても、法律上、時価で売却したと「みなす」ことから、これを「みなし譲渡」と呼びます。この規定により、含み益のある資産を保有していた被合併法人は、合併のタイミングでその含み益を実現させ、課税対象所得として認識する必要が生じます。

3.2. 譲渡損益の所得計算への算入(第2項)

次に、第1項の「みなし譲渡」によって生じた利益や損失が、いつの所得計算に影響を与えるのかを定めているのが第2項です。

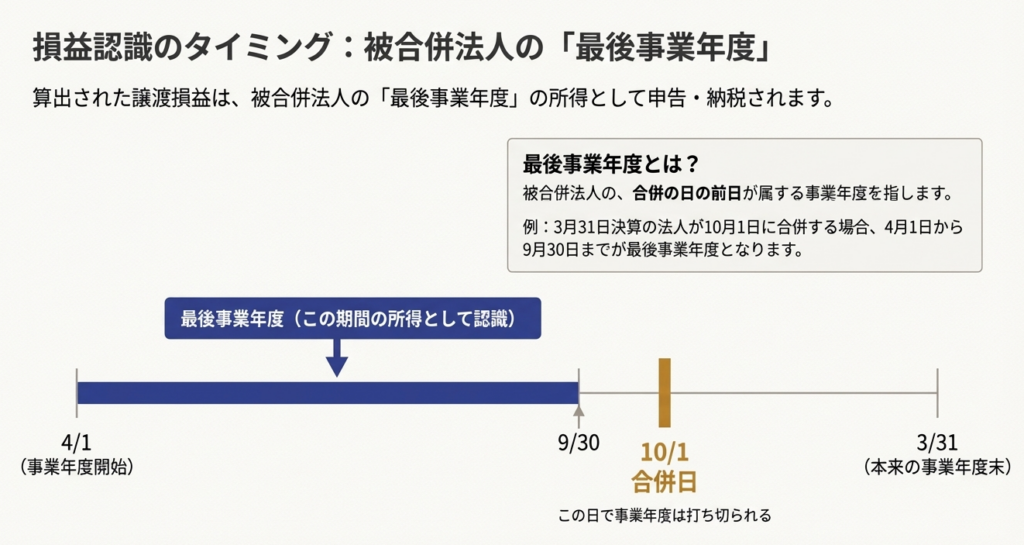

譲渡利益額…又は譲渡損失額…は、当該合併に係る被合併法人の合併の日の前日の属する事業年度(最後事業年度)の所得の金額の計算上、益金の額又は損金の額に算入する。

ここでの重要なポイントは、譲渡損益が算入されるのが「被合併法人の最後事業年度」であるという点です。

最後事業年度とは、合併期日(合併の効力発生日)の前日までを期間とする、被合併法人にとって最後の事業年度を指します。つまり、被合併法人は消滅する直前の最後の確定申告において、この譲渡損益を所得に反映させて納税額を計算し、申告・納付する義務を負うことになります。

3.3. 計算等の詳細(第3項)

第3項では、以下のように定められています。

前項に規定する原価の額の計算その他前2項の規定の適用に関し必要な事項は、政令で定める。

これは、譲渡損益を計算する際の基礎となる「原価」の具体的な計算方法など、より詳細なルールについては、法律そのものではなく、下位の法令である「政令(法人税法施行令)」に委ねることを示しています。

これは日本の法体系でよく見られる仕組みであり、法律本体では大枠の原則を定め、技術的・具体的な細則は政令で補うという役割分担がなされています。

4. まとめ:実務上の注意点

これまでの解説を踏まえ、皆さんが実務で合併案件に関わる際に、特に意識すべき点をまとめます。

• 「時価」の算定の重要性

譲渡損益の金額はすべて「時価」を基準に計算されます。これは、法人税法第62条第1項で、すべての税務計算が合併時の「価額」(時価)を基礎とすると定められているためです。 この時価を客観的かつ合理的な根拠に基づいて算定することは、税務調査などで指摘を受けないために極めて重要であり、どのような評価方法を用いるかが税額に直接影響を与えます。

• 被合併法人の最終事業年度における申告

譲渡損益は、消滅する被合併法人の最後の所得として認識されます。これは、同条第2項が、この損益を「最後事業年度」の所得に算入するよう直接的に要求しているからです。 したがって、合併によって法人格が消滅するからといって、最後の確定申告を失念してはならず、この手続きを確実に行うことが必須です。

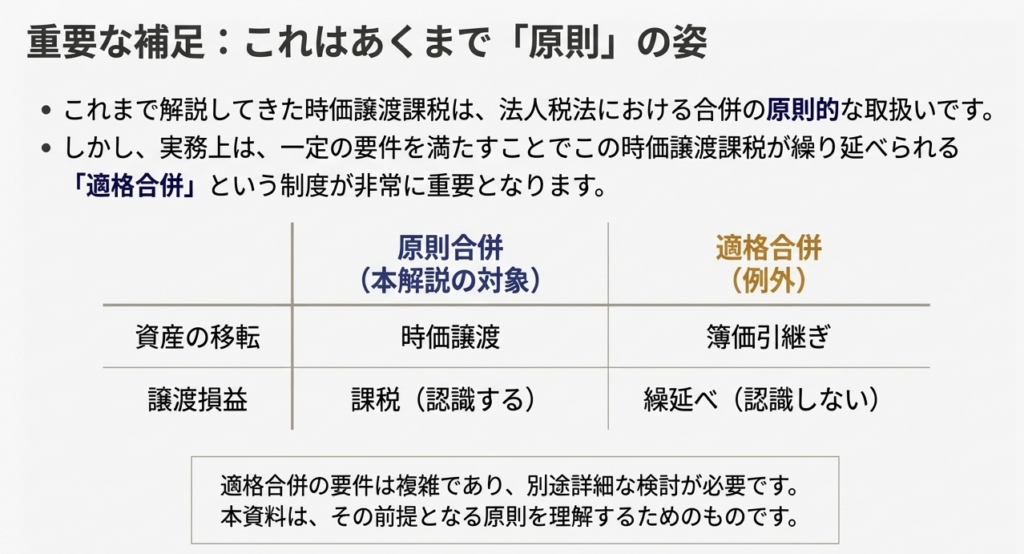

• 原則規定の理解

今回解説した内容は、合併における税務の最も基本的な「原則」です。実際の組織再編は非常に複雑であり、一定の要件を満たす場合には、この時価評価課税が繰り延べられる例外規定(例えば「適格合併」)も存在します。しかし、どのような複雑な案件であっても、まずはこの「原則は時価譲渡課税である」という基本に立ち返って考えることが、正しい理解への近道となります。

この時価譲渡の原則は、法人税における組織再編税制全体の出発点ともいえる重要な考え方です。今回の内容をしっかりと自分のものにしておくことが、皆さんの今後のステップアップに必ず繋がります。これからも一緒に学んでいきましょう。

コメント