法人税法 第62条の2(適格合併及び適格分割型分割による資産等の帳簿価額による引継ぎ)をもとに合併に関する規定を解説します。

解説動画

簡易版

詳細版(対話形式)

概要

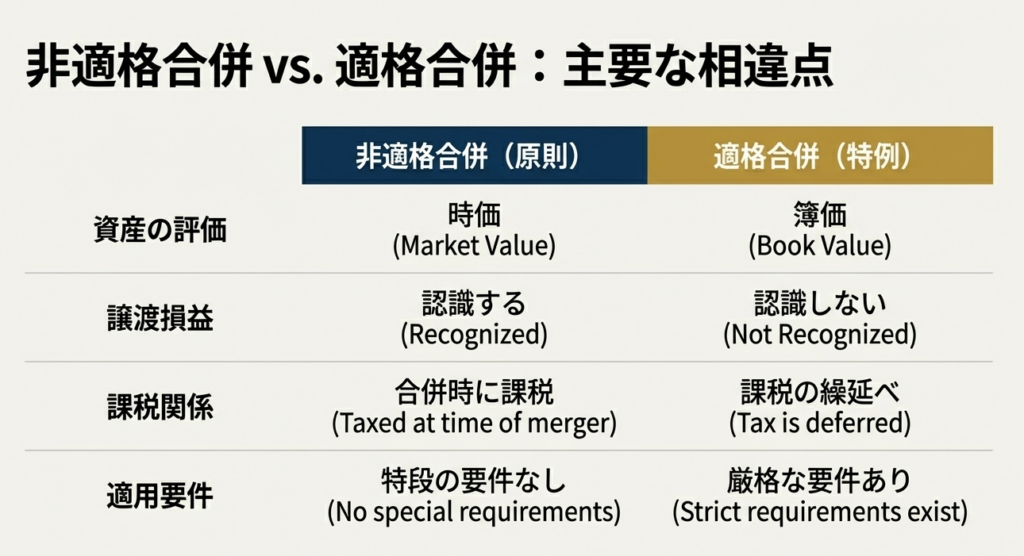

法人税法第62条の2は、内国法人が適格合併または適格分割型分割を行った場合の資産等の取扱いに関する特例を定めています。これらの適格組織再編では、資産・負債の移転を時価譲渡とみなす原則(前条の規定)は適用されません。

代わりに、合併法人には資産及び負債が被合併法人の最後事業年度終了の時の帳簿価額で引き継がれます。また、適格分割型分割においては、分割承継法人に直前の帳簿価額で資産・負債が引き継がれ、対価として交付される株式の価額も、移転した帳簿価額を基に政令で定められます。

スライド解説

解説:法人税法における「適格合併」の税務処理の基本

1. 導入:なぜ「適格合併」が実務で重要なのか

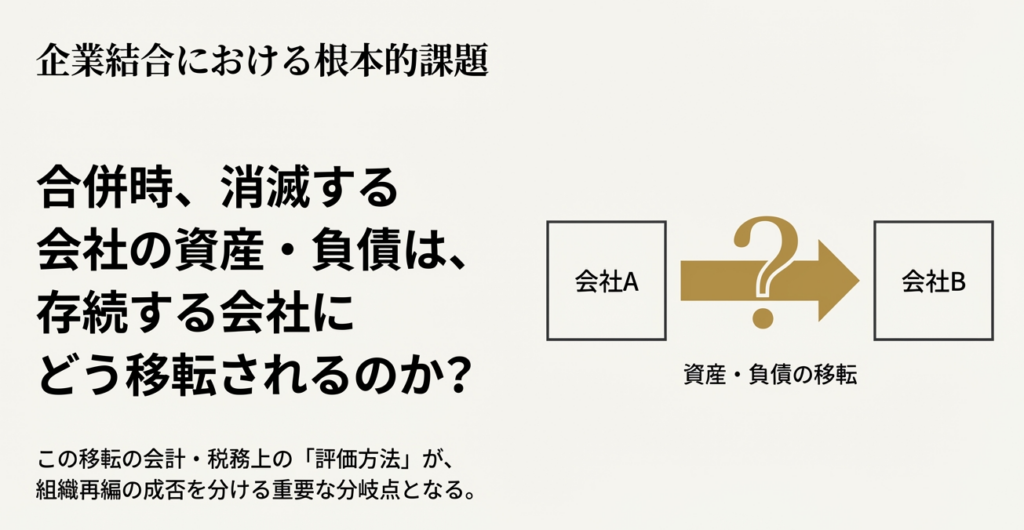

企業の成長戦略として、M&A(合併・買収)はもはや特別なものではなく、日常的な選択肢の一つとなりました。会計事務所のスタッフや企業の経理担当者としてキャリアを積んでいく上で、こうした組織再編に携わる機会は今後ますます増えていくでしょう。

組織再編の中でも特に「合併」は、会社のあり方を大きく変えるダイナミックな手法です。そして、その実行にあたっては、税務上の取り扱いが企業の財務戦略に極めて大きな影響を及ぼします。税務処理を一つ間違えるだけで、予期せぬ多額の税金が発生し、本来の合併の目的が損なわれてしまうことすらあり得ます。

こうした事態を避け、企業の円滑な組織再編を後押しするために、法人税法には「適格合併」という特別な制度が設けられています。これは、一定の要件を満たす合併については、税負担がその時点では発生しないように配慮された、いわば「税務上の優遇措置」です。

そこで、この解説では、まず皆さんに「適格合併」の税務処理の「結論」からお伝えし、次にその「根拠」となる法律の条文を読み解く、という構成で進めていきます。

2. 結論:適格合併の税務処理

多忙な実務家の皆さんが、まず最初に知りたいのは「結局、どうなるのか?」という結論でしょう。そこで、まずは適格合併における税務処理の最も重要なポイントを先に示します。

法人税法上、合併が「適格合併」に該当すると判断された場合、税務処理の結論は以下の通りです。

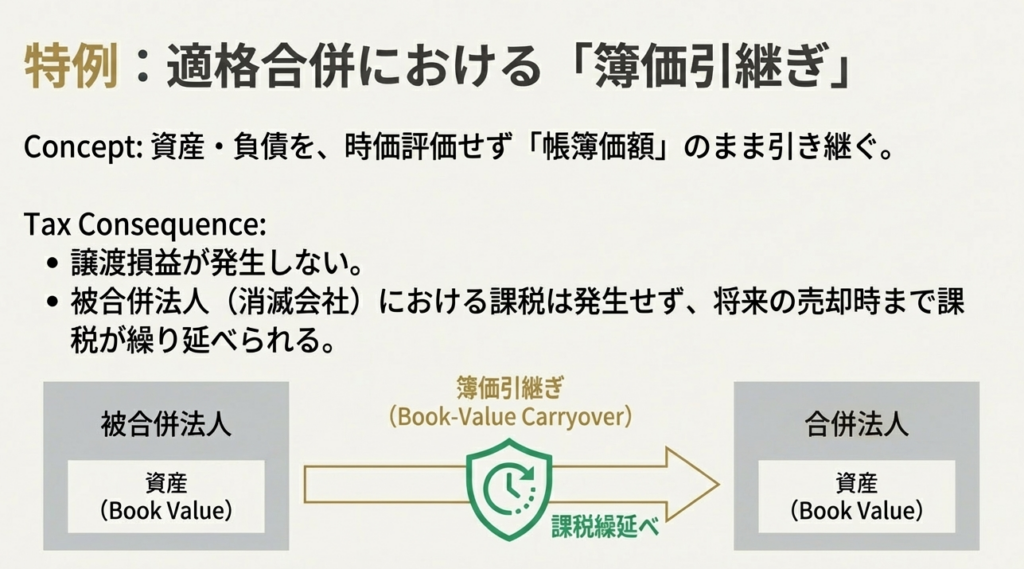

• 資産・負債は「帳簿価額」で引き継がれる

まず、合併により消滅する会社(被合併法人)から存続する会社(合併法人)へ資産や負債が移転する際、その取引は「帳簿価額」で行われます。

• その結果、課税が「繰り延べ」られる

資産が時価ではなく帳簿価額で引き継がれる直接の結果として、資産に含まれている含み益(時価と帳簿価額との差額)に対して、合併の時点では課税されません。これが「課税の繰り延べ」と呼ばれる効果です。

この結論がもたらす実務上のインパクトは非常に大きいものです。もし、原則通り時価で資産を譲渡したとみなされると、被合併法人には資産の含み益に対して多額の法人税が課せられてしまいます。これでは、税負担を恐れて、本来企業にとってプラスとなるはずの合併を躊躇せざるを得ません。

「適格合併」の制度は、この税負担を将来に繰り延べることで、企業がより柔軟に、かつ機動的に組織再編戦略を実行できる環境を整えているのです。

では、なぜこのような特別な処理が認められるのでしょうか。次に、その根拠となる法律の条文を詳しく見ていきましょう。

3. 詳細解説:法人税法第62条の2に基づくポイント

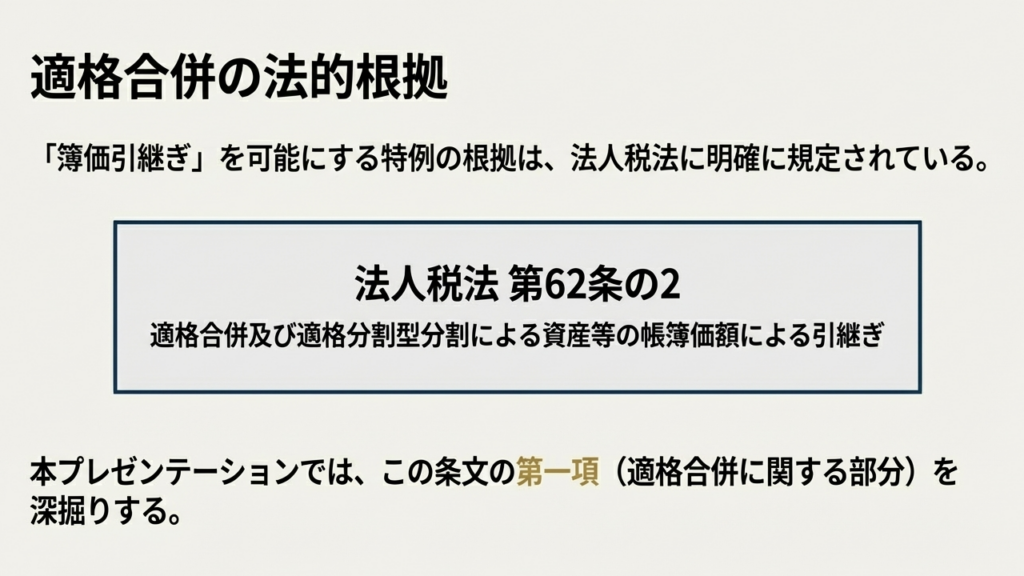

前述した「帳簿価額での引継ぎ」と「課税の繰り延べ」という結論は、もちろん専門家の感覚で決められているわけではなく、法律に明確な根拠があります。根拠となる条文を正しく理解することは、税務の専門家としての基本であり、応用力を身につけるための土台となります。

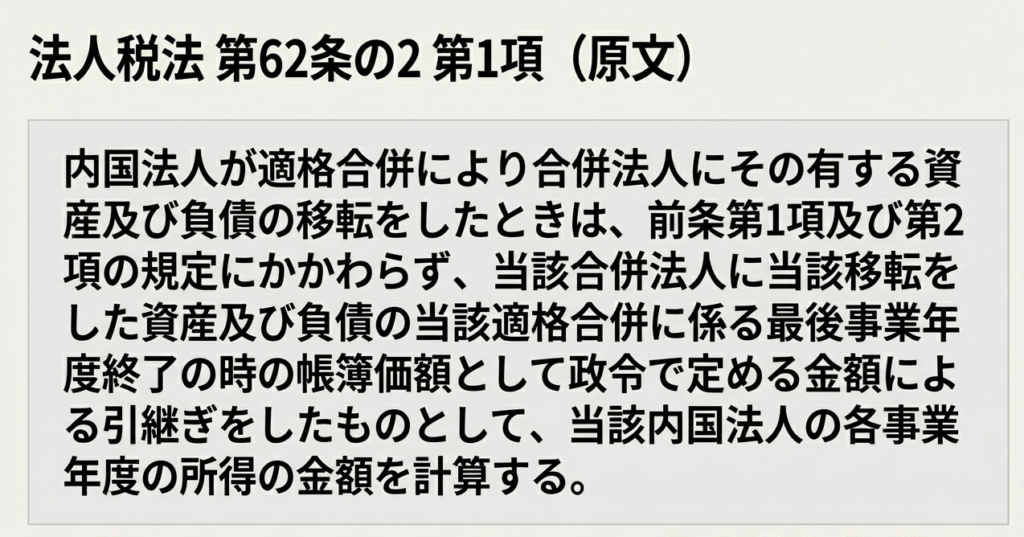

その根拠となるのが、以下の法人税法第62条の2第1項です。

内国法人が適格合併により合併法人にその有する資産及び負債の移転をしたときは、前条第1項及び第2項の規定にかかわらず、当該合併法人に当該移転をした資産及び負債の当該適格合併に係る最後事業年度終了の時の帳簿価額として政令で定める金額による引継ぎをしたものとして、当該内国法人の各事業年度の所得の金額を計算する。

この条文は少し難解に感じるかもしれませんが、ポイントを分解すれば理解できます。

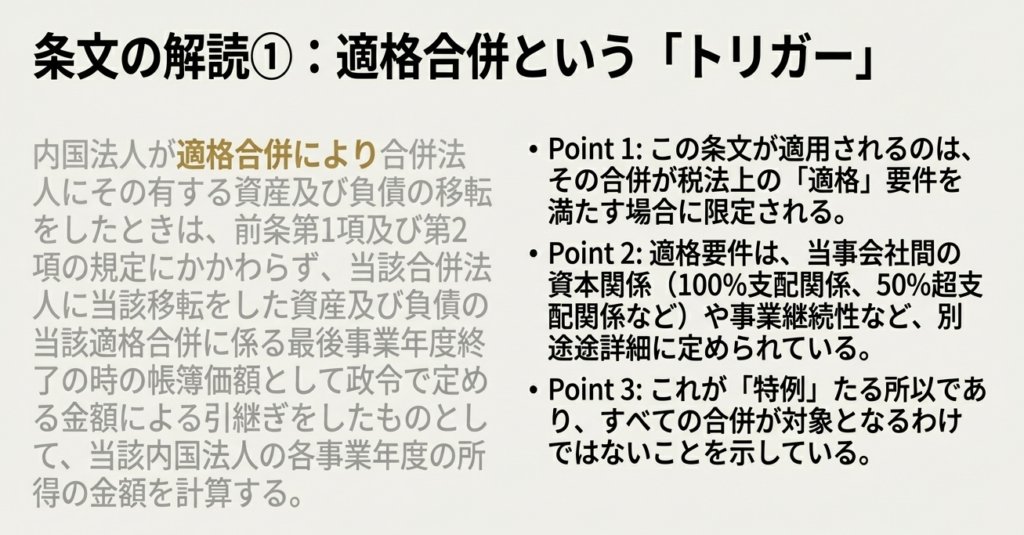

1. 誰が・何を・どうした時か

条文の前半部分、「内国法人が」「適格合併により」「資産及び負債の移転をしたとき」が、このルールの適用対象となる状況を明確に示しています。つまり、日本国内の法人が、税法上の「適格合併」という手法を使って資産や負債を合併先の法人に移した場合に、この条文が適用される、と宣言しているのです。

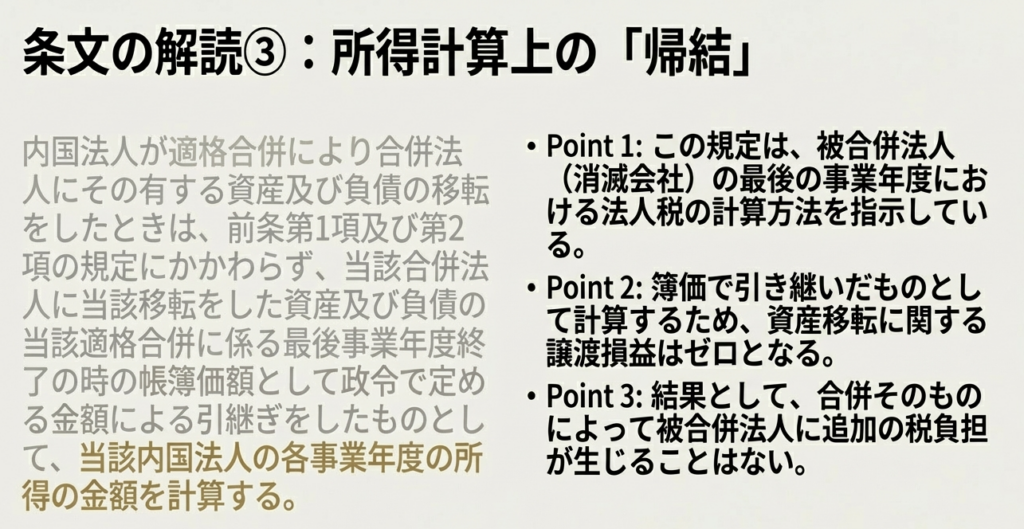

2. どのような処理になるか

条文の後半部分、「帳簿価額として政令で定める金額による引継ぎをしたものとして」所得の金額を計算する、と規定されています。これが、先ほど結論で述べた「帳簿価額での引継ぎ」の直接的な根拠です。「政令で定める金額」という少し専門的な表現が出てきますが、基本的には帳簿価額を指していると考えて差し支えありません。

重要なのは、この規定が、原則的な処理(資産を時価で譲渡したとみなして課税する)とは異なる「例外的な規定」であるという点です。条文冒頭の「前条…にかかわらず」という一文に注目してください。これは、原則的なルール(前条で定められている時価譲渡)を適用せず、これから述べる特別なルール(帳簿価額引継ぎ)を優先させる、という宣言です。この一文こそが、適格合併が「例外的な規定」であることの証拠なのです。

この例外規定の背景には、「経済的に一体である組織内の資産の移転は、外部への売却とは異なり、まだ利益が実現していない」という考え方があります。だからこそ、一定の要件を満たす「適格」な合併では課税を将来に繰り延べるのです。

4. まとめ:実務上の注意点

最後に、これまでの内容を踏まえ、皆さんが実務でこのテーマに直面した際に、最も注意すべき点をベテランの視点からお伝えします。

• 「適格」かどうかの判定が最重要

これまで解説してきた帳簿価額引継ぎという有利なルールは、言うまでもなく、その合併が「適格合併」に該当する場合にのみ適用されます。実際の案件では、当事会社間の資本関係が100%なのか50%超なのか、事業に関連性があると言えるか、役員や従業員は引き継がれるのか、といった法人税法で細かく定められた、迷いやすい複雑な要件を一つひとつクリアしているかどうかを慎重に検討・判定する作業が、税務の専門家にとって最も重要かつ神経を使う仕事になります。この判定こそが、税務処理の分かれ道そのものなのです。

• 安易な自己判断は禁物

適格合併の要件判定は非常に専門的であり、条文の解釈も複雑です。もし、一つの要件を見落としたり、解釈を誤ったりするだけで、「非適格合併」と判断され、課税関係が全く異なってしまうという重大なリスクを伴います。新人スタッフや経験の浅い担当者の方が、「たぶん適格だろう」と安易に自己判断することは絶対に避けてください。組織再編の案件に関わる際は、必ず経験豊富な上司や我々のような専門家に相談・報告し、その指示を仰いでください。これは、皆さんのキャリアを守るための、私からの厳命だと考えてほしい。

組織再編税制は非常に奥が深い分野ですが、怖がる必要はありません。まずは今回学んだ「適格合併」の税務処理の結論とその根拠をしっかり押さえることが、プロフェッショナルとしての確かな第一歩となります。この基本を土台に、さらなる知識を積み重ねていってください。

ガイド:Q&A

問1: 内国法人が適格合併を行った場合、その法人の所得金額はどのように計算されますか?

適格合併により移転した資産及び負債を、当該適格合併に係る最後事業年度終了の時の帳簿価額として政令で定める金額で合併法人に引き継いだものとして、各事業年度の所得の金額が計算されます。

問2: 適格合併において、合併法人に移転される資産及び負債は、どのような価額で引き継がれたものとして扱われますか?

当該適格合併に係る最後事業年度終了の時の帳簿価額として、政令で定める金額で引き継がれたものとして扱われます。これにより、譲渡損益の計上が繰り延べられます。

問3: 法第62条の2第1項(適格合併)及び第2項(適格分割型分割)の規定は、どの条文の規定を適用しない場合に適用されますか?

前条(法第62条)第1項及び第2項の規定にかかわらず、適用されます。これは、時価評価を原則とする規定を適用せず、帳簿価額による引継ぎを認めることを意味します。

問4: 適格合併における引継価額の具体的な金額を定めるものは何ですか?

政令(Cabinet Order)によって定められます。法律の本文では大枠を定め、具体的な計算方法などの細目は政令に委任されています。

問5: 法第62条の2の規定の適用に関し、合併法人等が引き継ぐ資産及び負債の価額その他必要な事項は、何によって定められますか?

政令によって定められます。これにより、法律の規定を円滑に適用するための詳細なルールが補完されます。

重要用語集

| 用語 | 解説 |

| 適格合併 | 内国法人が合併法人に資産及び負債を移転する組織再編のうち、一定の要件を満たすもの。この場合、資産等は時価ではなく帳簿価額で引き継がれ、譲渡損益の課税が繰り延べられる。 |

| 内国法人 | 日本の法律に基づいて設立された法人。条文においては、資産等を移転する側の法人を指す。 |

| 合併法人 | 適格合併において、被合併法人から資産及び負債の移転を受ける法人。 |

| 帳簿価額 | 資産や負債が法人の会計帳簿に記録されている価額。適格組織再編では、この価額が税務上の引継価額の基礎となる。 |

| 所得の金額 | 法人税の課税標準となる、各事業年度の益金から損金を差し引いた金額。適格組織再編では、帳簿価額での引継ぎを前提としてこの金額を計算する。 |

| 最後事業年度 | 合併により消滅する法人の、合併の日の前日に終了する事業年度のこと。適格合併における引継価額の算定基準時となる。 |

| 政令 | 法律の規定を実施するために内閣が制定する命令。条文中の「政令で定める」という記述は、具体的な計算方法や手続きなどの詳細が政令に委ねられていることを示す。 |

コメント