国税庁タックスアンサーの「No.6205 非課税と免税の違い」について解説します。

解説動画

概要

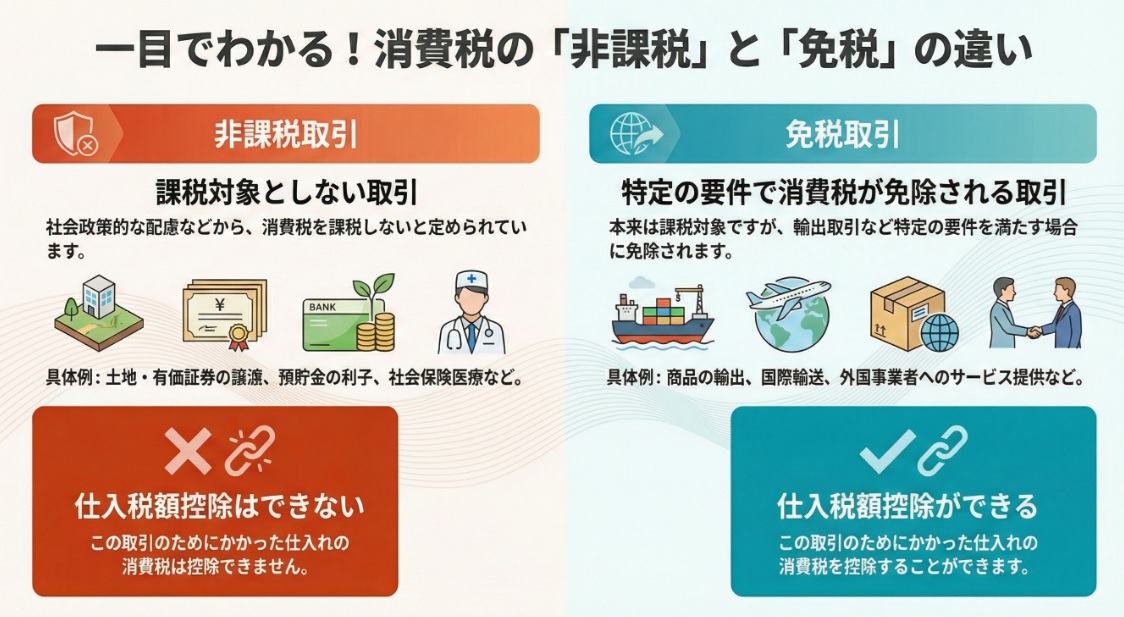

非課税と免税の最大の違いは、その取引のために行った課税仕入れについて、仕入税額控除を行えるかどうかという点です。

非課税取引は、消費税の性質や社会政策的配慮から、国内取引であっても課税の対象としないと定められた取引です。例えば、土地の譲渡や社会保険医療などがこれに該当し、非課税取引のために行った仕入れの消費税額は、原則として控除できません。

一方、免税取引は、商品の輸出や国際輸送などの輸出類似取引を指します。これらは課税資産の譲渡等に当たりますが、一定の要件を満たす場合に売上げの消費税が免除されます。この免税取引のために行った課税仕入れについては、原則として仕入れに係る消費税額を控除することができます。

解説:消費税の「非課税」と「免税」の決定的違いとは?

1. 導入:なぜこの違いが重要なのか

会計事務所の新人スタッフの皆さん、日々の業務お疲れ様です。今回は、経理実務の基本でありながら、多くの担当者が混同しがちな消費税の「非課税」と「免税」の違いについて解説します。この二つは、売上時に消費税を預からないという点では同じに見えるかもしれません。しかし、その会計処理、特に仕入れにかかった消費税の扱いは全く異なります。

この違いを正確に理解することは、単なる計算ミスを防ぐ以上の意味を持ちます。これはクライアントからの信頼を守り、我々の事務所の評価を支える、プロフェッショナルとして不可欠な能力です。この知識が曖昧なままでは、最終的な納税額に大きな誤りが生じる可能性があります。これは単なる計算ミスではなく、クライアントからの信頼を損なうプロフェッショナルとして最も避けなければならない事態です。

ご存知の通り、消費税は国内におけるほぼ全ての商品の販売やサービスの提供を課税対象とするのが大原則です。しかし、その性質や社会政策的な配慮から、例外的に課税しない、あるいは免除すると定められている取引があります。それが「非課税」と「免税」です。本稿では、この二つの本質的な違いを明確にし、実務で正しく判断するための指針を示します。

まずは結論から先に、この二つの最も重要な違いを明確に示しましょう。

2. 結論:一番の違いは「仕入税額控除」の可否

多忙な実務担当者の皆さんがまず押さえるべき、最も重要なポイントからお伝えします。「非課税」と「免税」の核心的な違いは、仕入れにかかった消費税を控除できるかどうか、これに尽きます。

以下の表で、その決定的な違いを一目で確認してください。

| 比較項目 | 非課税取引 | 免税取引 |

| 売上時:顧客から消費税を預かるか | 課税されない | 免除される |

| 仕入時:仕入にかかった消費税を控除できるか(仕入税額控除) | できない(原則) | できる(原則) |

この「仕入税額控除の可否」こそが、最終的な消費税の納税額に直接影響を与える最も重要な実務上のポイントです。

つまり、非課税売上は仕入税額がコストとして吸収されてしまうのに対し、免税売上は仕入税額が還付されるため、企業のキャッシュフローに直接的なプラスの影響をもたらします。この資金繰りへの影響こそが、経営者が理解すべき本質です。

それでは、なぜこのような違いが生まれるのでしょうか。次のセクションで、それぞれの取引の定義や具体例について詳しく見ていきましょう。

3. 詳細解説:「非課税」と「免税」の具体的な内容

結論で示した核心的な違いをより深く理解するために、国税庁の情報に基づき、それぞれの取引の定義、背景、そして具体的な事例を掘り下げていきます。

3.1. 非課税取引とは

非課税取引とは、国内取引でありながら「消費に負担を求める税としての性質」に馴染まないものや、「社会政策的配慮」から、消費税を課税しないと定められている取引のことです。

この取引における最も重要な会計処理上の帰結は、**「非課税取引のために行った課税仕入れについては、原則としてその仕入れに係る消費税額を控除することができません」**という点です。つまり、売上が非課税である代わりに、その売上を上げるためにかかった仕入の消費税も控除できない、ということです。

具体的な非課税取引には、以下のようなものがあります。

• 土地、有価証券、商品券などの譲渡

• 預貯金や貸付金の利子

• 社会保険医療

3.2. 免税取引とは

免税取引とは、主に商品の輸出や国際輸送など、特定の要件を満たした場合に消費税が免除される取引を指します。

この取引における最も重要な会計処理上の帰結は、「免税取引のために行った課税仕入れについては、原則として仕入れに係る消費税額を控除することができる」という点です。

この『本来は課税取引である』という点が、非課税取引との決定的な違いです。非課税取引はそもそも消費税の土俵に上がらない取引ですが、免税取引は土俵に上がった上で、特別なルール(輸出)によって消費税の徴収を免除されているのです。だからこそ、仕入れ側の税額控除は認められるわけです。

具体的な免税取引には、以下のようなものがあります。

• 商品の輸出

• 国際輸送

• 外国にある事業者に対するサービスの提供(輸出類似取引)

なお、実務上の注意点として、免税の適用を受けるためには、「輸出証明書を保管するなど、一定の要件を備えている必要がある」ことを忘れてはなりません。

これらの知識を実務でどのように活かすべきか、最後のセクションで整理していきましょう。

4. まとめ:実務における注意点

ここまでの情報を日々の仕訳や申告業務で確実に活かし、間違いを犯さないために、我々の事務所が遵守すべき実務上の重要ポイントを最終チェックリストとしてまとめます。

1. 最重要ルールは「仕入税額控除」の扱いの違い 結局のところ、会計処理における最大の違いは、売上に対応する仕入れにかかった消費税を控除「できるか、できないか」です。迷った時は、まずこの原則に立ち返ってください。

2. 日々の取引の正確な区分 経理担当者の重要な役割は、日々発生するすべての取引が「課税」「非課税」「免税」のどれに該当するのかを、会計システム上で正確に区分することです。この最初の入口を間違えると、その後の計算がすべて狂ってしまいます。当事務所では、この取引区分を月次レビューの最重要チェック項目と位置付けています。

3. 免税取引における証拠書類の保管義務 免税取引の証明書類は、税務調査官が真っ先に確認するポイントです。整理・保管が不十分というだけで追徴課税のリスクを負うことになりますから、当事務所の基準に沿って完璧に管理してください。

4. 最終的な納税額への影響 非課税売上は、対応する仕入税額を控除できないため、その分が会社のコスト増につながります。一方で、免税売上は仕入税額が全額控除(多くの場合、還付)されるため、会社の資金繰りにも直接的な影響を与えます。この経営的な視点も常に意識して業務にあたってください。

ガイド:Q&A

問1: 消費税における「非課税取引」と「免税取引」の最も根本的な違いは何ですか?

最も根本的な違いは、その取引のために行った課税仕入れについて、仕入れに係る消費税額を控除できるかどうかという点です。非課税取引では原則控除できず、免税取引では原則として控除できます。

問2: 日本の消費税が課される基本的な原則とは何ですか?

日本の消費税は、国内で消費される財貨やサービスに対して広く公平に負担を求める税金です。そのため、原則として国内におけるすべての取引が課税の対象となります。

問3: なぜ特定の国内取引が「非課税取引」として指定されているのですか?その理由を2つ挙げてください。

特定の取引が非課税とされる理由は、消費に負担を求める税としての消費税の性質に馴染まないことと、社会政策的な配慮からです。これにより、特定の取引は課税対象から除外されています。

問4: 非課税取引に該当する具体例を2つ挙げてください。

非課税取引の具体例としては、「土地や有価証券、商品券などの譲渡」や「社会保険医療」などが挙げられます。このほか、預貯金や貸付金の利子も該当します。

問5: ある事業者が非課税取引を行うために課税仕入れを行った場合、その仕入れに係る消費税額の扱いはどうなりますか?

非課税取引のために行った課税仕入れについては、原則としてその仕入れに係る消費税額を控除することはできません。非課税取引の売上には消費税が課されないため、関連する仕入れの税額も控除の対象外となります。

問6: 「免税取引」とはどのような取引ですか?具体例を2つ挙げてください。

免税取引とは、商品の輸出や国際輸送など、一定の要件が満たされた場合に売上げにかかる消費税が免除される取引です。具体例として「商品の輸出」や「外国にある事業者に対するサービスの提供」が挙げられます。

問7: ある取引を免税取引として扱うためには、どのような要件が必要ですか?

取引を免税取引として扱うためには、一定の要件を備えている必要があります。例えば、商品の輸出の場合には、輸出証明書を保管するなどの手続きが求められます。

問8: 免税取引は「課税資産の譲渡等」に該当しますか、それとも該当しませんか?簡潔に説明してください。

免税取引は「課税資産の譲渡等」に該当します。ただし、一定の要件が満たされる場合に限り、その売上げに対する消費税が特別に免除されるという扱いです。

問9: ある事業者が免税取引を行うために課税仕入れを行った場合、その仕入れに係る消費税額は原則として控除できますか?

はい、できます。免税取引のために行った課税仕入れについては、原則としてその仕入れに係る消費税額を控除することができます。

問10: 輸出類似取引とはどのようなものですか?例を一つ挙げてください。

輸出類似取引とは、商品の輸出に類似する取引を指します。具体例としては、「外国にある事業者に対するサービスの提供」が挙げられます。

コメント