国税庁タックスアンサーの「No.6209 非課税と不課税の違い」について解説します。

解説動画

概要

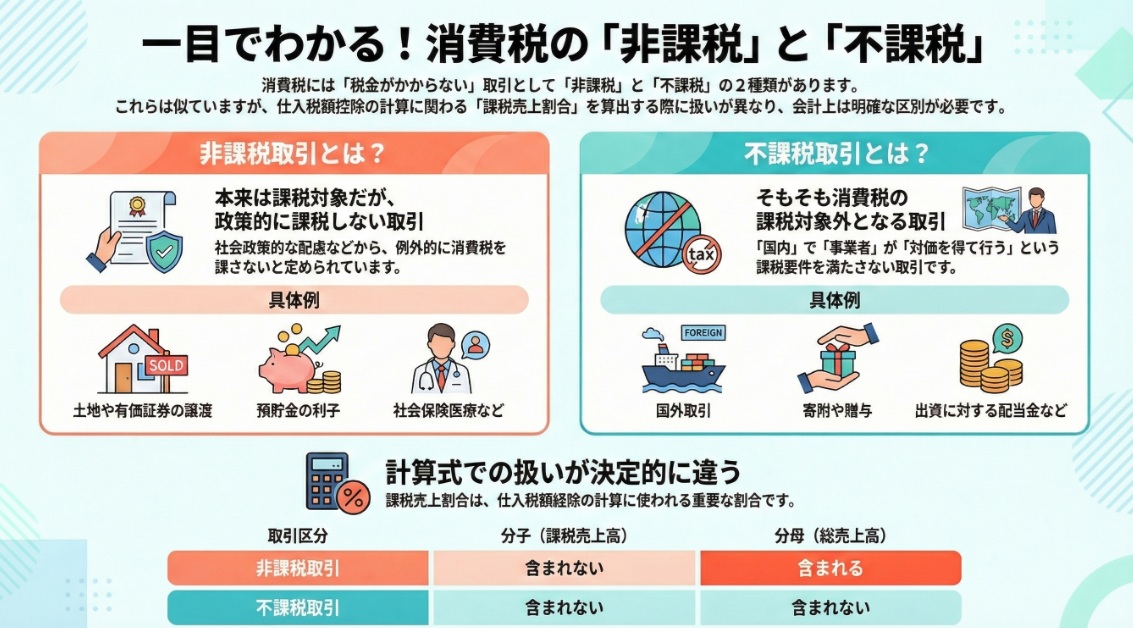

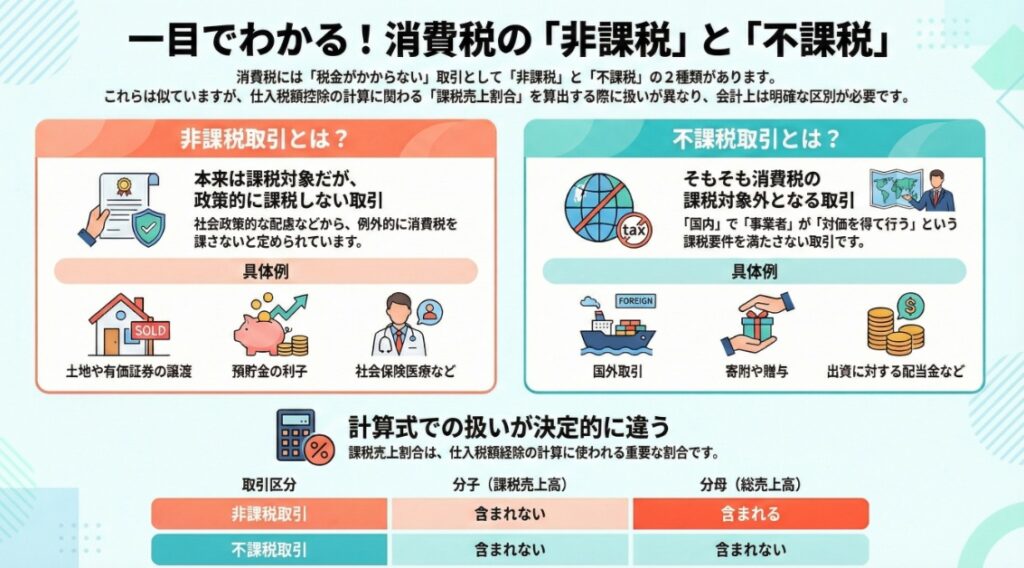

消費税において、不課税取引とは、国内で事業者が事業として対価を得て行う取引という課税の対象となる要件に当てはまらない取引を指します(例:国外取引や寄附)。これに対して、非課税取引は、課税対象の要件は満たすものの、社会政策的配慮などから特別に消費税を課税しないと定められた取引です(例:土地の譲渡や社会保険医療)。

どちらの取引も消費税は課税されませんが、課税売上割合の計算において扱いが異なります。非課税取引は、課税売上割合の分母となる総売上高には算入されますが、不課税取引は、そもそも消費税の適用対象外であるため、分母にも分子にも算入されません。

解説:消費税の「非課税」と「不課税」の決定的違いとは?(実務への影響)

1. 導入:なぜこの違いを理解することが重要なのか

会計事務所の業務に携わる皆さん、こんにちは。日々の経理実務において、消費税の取り扱いは最も基本的かつ重要な業務の一つです。その中でも、多くの新人担当者が最初に戸惑うのが「非課税」と「不課税」の違いでしょう。どちらも結果として「消費税がかからない」取引であるため、一見すると同じもののように思えます。

しかし、この二つの区別を曖昧にしたまま処理を進めてしまうと、仕入税額控除の計算に影響を及ぼし、最終的な消費税の納税額に重大な誤りを生じさせる可能性があります。経理のプロフェッショナルとして、正確な税務申告を行うためには、この違いを明確に理解し、日々の仕訳業務に反映させることが不可欠です。

本稿では、この「非課税」と「不課税」の決定的な違いと、それが会計実務に与える具体的な影響について、基礎から徹底的に解説します。

以上の背景を踏まえ、まずは最も重要な結論から見ていきましょう。

2. 結論:会計処理における決定的な違い

このレポートを読み終えた後に、皆さんが確実に覚えておくべき最も重要なポイントを先に提示します。それは、「非課税」と「不課税」の決定的な違いが、仕入税額控除の金額を左右する「課税売上割合」の計算方法にあるという点です。

国税庁の指針に基づくと、その違いは以下のように明確に定義されています。

• 非課税取引

課税売上割合を計算する際、その売上額が分母にのみ算入されます。これにより、課税売上割合を引き下げる効果があります。

• 不課税取引

そもそも消費税の課税対象外の取引であるため、課税売上割合の計算上、分母・分子のいずれにも算入されません。したがって、この割合に影響を与えません。

この「課税売上割合への影響の有無」こそが、二つの取引を区別する上で実務上最も重要な核心部分です。

この結論がどのような理屈に基づいているのかを理解するために、それぞれの取引の定義と具体例を詳しく見ていきましょう。

3. 詳細解説:非課税と不課税の定義と具体例

ここからは、先ほどの結論の根拠となる各取引の定義、法的背景、そして具体的な事例を深掘りして解説します。これらの基礎知識を正確に理解することが、日々の仕訳業務における適切な判断に不可欠です。

3.1. 全ての大前提:消費税の課税対象となる取引

「不課税」を理解するためには、まず何が消費税の「課税対象」となるのかを知る必要があります。国税庁によると、消費税の課税対象となるのは、以下の4つの要件をすべて満たす取引です。

1. 国内において行われる取引であること

2. 事業者が事業として行う取引であること

3. 対価を得て行う取引であること

4. 資産の譲渡等(資産の譲渡、資産の貸付け、役務の提供)であること

この4要件が揃って初めて、その取引は消費税の課税の土俵に乗ることになります。

3.2. 「不課税取引」とは何か

「不課税取引」とは、前述した4つの課税要件のいずれかを満たさない取引のことです。つまり、そもそも消費税の課税対象という「土俵の外」にある取引を指します。

国税庁が挙げる具体的な例は以下の通りです。

• 国外取引(要件1「国内において」を満たさない)

• 対価を得て行うことに当たらない寄附や単なる贈与(要件3「対価を得て」を満たさない)

• 出資に対する配当

3.3. 「非課税取引」とは何か

一方、「非課税取引」は、課税対象の4要件をすべて満たしているにもかかわらず、特定の理由から法律で特別に消費税を課さないと定められている取引を指します。その理由には、取引の性質が消費という概念になじまないものや、社会政策的な配慮などが挙げられます。

主な具体例としては、以下のような取引があります。

• 土地や有価証券、商品券などの譲渡

• 預貯金や貸付金の利子

• 社会保険医療

これらは課税の土俵には乗っているものの、政策的な理由で「課税しない」とされている取引だと理解してください。

3.4. 最大の相違点:課税売上割合への影響の再確認

ここで改めて、セクション2で提示した結論の根拠を、計算式と共に詳細に確認します。課税売上割合は、以下の計算式で算出されます。

課税売上割合

= 課税売上高(課税取引および免税取引の合計額)

÷ 総売上高(課税取引、非課税取引および免税取引の合計額)

この計算式において、「非課税取引」と「不課税取引」がどのように扱われるか、その違いは決定的です。

| 取引区分 | 課税売上割合の計算上の取扱い |

| 非課税取引 | 分母の「総売上高」にのみ算入される。 |

| 不課税取引 | 分子・分母のいずれにも算入されない。 |

このように、非課税売上が増えれば増えるほど分母が大きくなり、結果として課税売上割合は低下します。この割合の低下は、最終的に仕入税額控除の可能額を減少させ、納税額の増加に繋がる可能性があるのです。

これまでの解説で、理論的な違いと計算上の影響はご理解いただけたかと思います。最後に、この知識を日々の実務でどのように活かすべきか、注意点をまとめます。

4. まとめ:実務における注意点

本稿の締めくくりとして、新人スタッフや経理担当者の皆さんが日々の業務で直面するであろう具体的な場面を想定し、実務上の注意点を整理します。理論の理解だけでなく、それをいかに正確な実務に繋げるかが専門家としての価値を高める鍵です。

• 取引内容の正確な把握

何よりもまず、手元の請求書や契約書、領収書から、その取引が「課税」「非課税」「不課税」のどれに該当するのかを正確に判断する癖をつけましょう。例えば、海外の事業者への支払いは「不課税」、土地の購入は「非課税」、備品の購入は「課税」といったように、一つひとつの取引の性質を見極めることが第一歩です。

• 会計ソフトへの正しい入力

取引内容を正しく判断できても、会計ソフトへの入力時に税区分を誤れば元も子もありません。ほとんどの会計ソフトには「非課税売上」「不課税売上」といった専用の税区分コードが用意されています。これらの機能を正しく理解し、判断した内容を正確にシステムに反映させることが極めて重要です。

• 迷った際の確認プロセス

実務では、判断に迷うグレーな取引に遭遇することも少なくありません。そのような場合に、自己判断で安易に処理することは避けるべきです。必ず上司や先輩に相談するか、国税庁のウェブサイトにある「タックスアンサー」などの信頼できる一次情報源で確認する習慣をつけましょう。正しいプロセスを踏むことが、あなた自身と会社を税務リスクから守ることに繋がります。

以上の点を心掛けることで、消費税に関する日々の業務の精度は格段に向上するはずです。正確な知識を武器に、自信を持って実務に取り組んでください。

ガイド:Q&A

1. 日本の消費税における「課税の対象」となる取引の基本的な要件は何ですか。

消費税の課税対象は、「国内において事業者が事業として対価を得て行う取引」です。この要件に当てはまらない取引には消費税はかかりません。

2. 「不課税取引」とは何か、その定義と具体例を2つ挙げてください。

不課税取引とは、消費税の課税対象の要件に当てはまらない取引のことです。具体例としては、国外取引、対価を得ない寄附や単なる贈与、出資に対する配当などが挙げられます。

3. 「非課税取引」とは何か、その定義と具体例を2つ挙げてください。

非課税取引とは、国内の事業者が対価を得て行う取引でありながら、課税対象になじまない、または社会政策的な配慮から消費税を課税しないと定められている取引です。具体例には、土地や有価証券の譲渡、預貯金の利子などがあります。

4. 非課税取引が設けられている理由は何ですか。

非課税取引は、取引の性質が消費という概念になじまないものや、社会政策的な配慮から消費税を課税しないという目的で設けられています。

5. 不課税取引と非課税取引の共通点は何ですか。

不課税取引と非課税取引の共通点は、どちらの取引においても最終的に消費税が課税されないという点です。

6. 「課税売上割合」の計算式における分母と分子は、それぞれ何で構成されていますか。

課税売上割合は、分母を「総売上高(課税取引、非課税取引、免税取引の合計額)」とし、分子を「課税売上高(課税取引、免税取引の合計額)」として計算します。

7. 課税売上割合の計算において、「不課税取引」はどのように扱われますか。

不課税取引は、そもそも消費税の適用の対象にならない取引であるため、課税売上割合の計算において分母にも分子にも算入されません。

8. 課税売上割合の計算において、「非課税取引」はどのように扱われますか。

非課税取引は、課税売上割合の計算において、原則として分母の総売上高にのみ算入され、分子の課税売上高には算入されません。

9. 土地の譲渡は、非課税取引と不課税取引のどちらに分類されますか。

土地の譲渡は、非課税取引に分類されます。これは社会政策的配慮などから消費税を課税しないと定められている取引の一例です。

10. 海外の企業との取引(国外取引)は、なぜ消費税の課税対象とならないのですか。

国外取引は、消費税の課税対象の要件である「国内において」行う取引に該当しないため、不課税取引として扱われます。

コメント