国税庁タックスアンサーの「No.6213 駐車場の使用料など」について解説します。

解説動画

概要

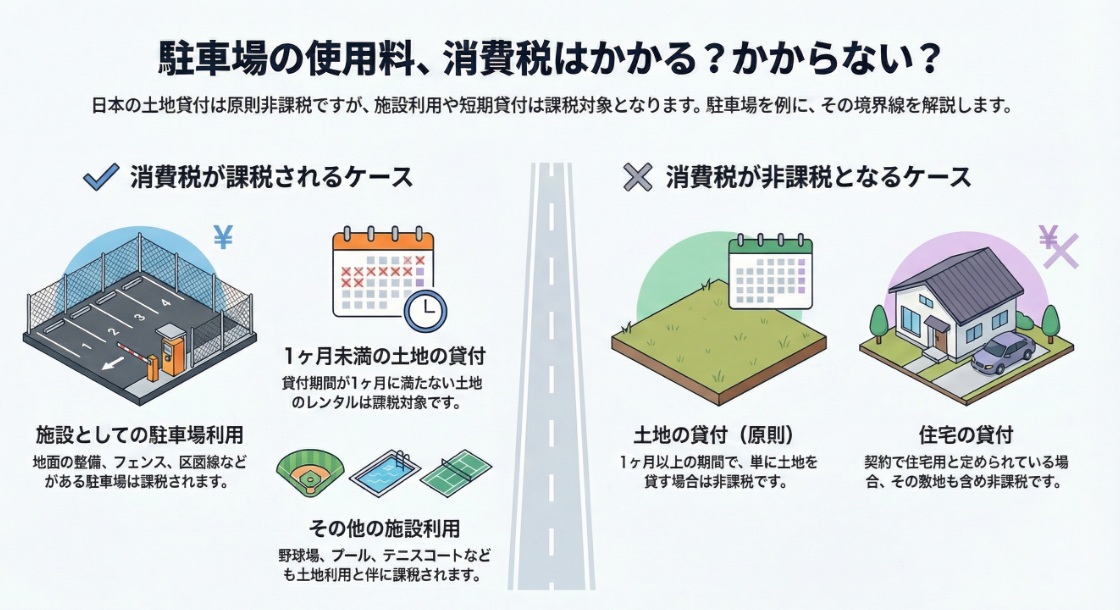

消費税において、土地の譲渡や貸付けは原則として非課税と定められています。しかし、土地の貸付けであっても、貸付期間が1か月に満たない場合には消費税が課されます。

また、駐車場、野球場、テニスコートなどの施設の利用に伴って土地が使用される場合も、消費税が課税されます。これは、駐車している車両の管理を行う場合や、地面の整備、フェンス、区画、建物の設置などをして駐車場として利用させる場合が該当します。

建物(住宅を除く)の貸付けでは、使用料を建物部分と敷地部分に区分しても、その総額が建物の使用料として消費税の課税対象となります。なお、住宅の貸付けは、契約で住宅用であることが明らかな場合などに限り、原則として非課税です。

解説:駐車場の使用料と消費税の取り扱い:実務家向け徹底解説

1. 導入:なぜ「駐車場の消費税」は実務で重要なのか

会計事務所の日常業務や企業の経理実務において、「土地の貸付けは非課税」という消費税の基本ルールは広く知られています。しかし、この原則を単純に適用できないのが「駐車場」の取引です。アスファルトで舗装され、白線が引かれた月極駐車場や、街中のコインパーキングなど、私たちの事業活動に密接に関わる駐車場の使用料が、消費税の課税対象となるのか、それとも非課税なのか。

この判断は一見単純そうに見えて、実は細かな基準に基づいており、その判断を誤ると追徴課税などの税務リスクに直結する可能性があります。日常的かつ頻繁に発生する取引だからこそ、その判断基準となる消費税法の原則と例外を正確に理解することが、専門家としての責務なのです。

本稿では、この実務上極めて重要な「駐車場の使用料にかかる消費税」について、その判断基準を体系的に整理し、具体的なケースを交えながら解説します。この解説を最後までお読みいただくことで、貴社の経理処理やクライアントへのアドバイスにおいて、自信を持って的確な課否判断ができるようになるでしょう。

2. 結論:駐車場の使用料は原則「課税対象」となる

まず結論から申し上げますと、駐車場の使用料は、そのほとんどのケースで消費税の課税対象となります。「土地の貸付けは非課税」という原則があるにもかかわらず、なぜこのような結論になるのでしょうか。その理由は、主に以下の2つのポイントに集約されます。

• 施設の利用とみなされるため

地面がアスファルトで舗装されていたり、区画が白線で区切られていたり、フェンスが設置されている場合、それはもはや単なる「土地の貸付け」ではなく、駐車場という「施設の利用」の対価とみなされます。施設の利用は、消費税の課税対象です。

• 貸付期間が1か月に満たないため

たとえ更地のような土地であっても、貸付期間が1か月に満たない場合は、例外的に消費税の課税対象と定められています。コインパーキングのような時間貸しの駐車場がこれに該当します。

これらの原則を最初に押さえておくことが、一見複雑に見える駐車場の消費税に関する取引を整理し、正確に理解するための第一歩となります。それでは、より詳細な基準について掘り下げていきましょう。

3. 詳細解説:消費税の課否を分ける具体的な基準

駐車場の使用料に関する消費税の課否判断を正確に行うためには、消費税法に定められた「原則」と、それに付随する「例外」や「特例」を正しく理解することが不可欠です。ここでは、その判断の根拠となるルールを一つずつ丁寧に解説していきます。

3.1. 原則:土地の貸付けは「非課税」

すべての判断の出発点となる大原則は、**「土地の譲渡や貸付けは、消費税が非課税となる」**というルールです。したがって、何ら手が加えられていない更地をそのまま貸し付けるような取引は、原則として消費税がかかりません。

3.2. 例外:課税対象となる土地の貸付けの分析

しかし、この大原則にはいくつかの重要な例外規定が存在します。駐車場取引の多くは、この例外規定に該当するために課税対象となります。ここでは、課税対象となる3つの主要なケースを分析します。

ケース1:貸付期間が1か月に満たない場合

土地の貸付けであっても、貸付期間が1か月に満たない場合は、消費税が課されます。 実務上、最も分かりやすい例は、不特定多数の利用者が時間単位で利用するコインパーキングや、イベント開催時に一時的に設けられる駐車場などです。これらの取引は、土地の形態に関わらず課税対象となります。

ケース2:「施設の利用」と判断される場合

この項目が、月極駐車場などの継続的な契約において最も重要な判断基準となります。国税庁の指針では、「駐車場など施設の利用に伴って土地が使用される場合は、消費税が課されます」と明確に定められています。

では、どのような状態が「施設の利用」に該当するのでしょうか。具体的には、以下のような状態が該当します。

• 駐車している車両の管理を行っている場合

• 地面の整備(例:アスファルト舗装など)

• フェンスの設置

• 区画の設置(例:白線など)

• 建物の設置

これらの整備が行われている場合、貸主は単に土地を貸しているのではなく、「駐車場」という機能を持った施設を提供していると判断されるのです。野球場やプール、テニスコートなどの施設の利用と同様に、何らかの付加価値が加えられた土地の利用は課税取引として扱われます。

ケース3:建物と敷地を一括で貸し付ける場合

事業用の事務所や店舗などを借りる際、その敷地内に駐車場が含まれているケースも少なくありません。このような事業用の建物(住宅を除く)と敷地を一括で貸し付ける場合、たとえ契約書上で建物部分と敷地(駐車場)部分の使用料が区分されていたとしても、その総額が建物の使用料として消費税の課税対象となります。土地代として分けて記載されていても、非課税にはならないという点に注意が必要です。

3.3. 特例:住宅の貸付けにおける非課税ルール

これまで解説した課税原則とは対照的に、「住宅の貸付け」については非課税となる特例があります。契約において「住宅用」であることが明らかにされている場合、その家賃は非課税となります。ただし、この住宅用であっても、貸付期間が1か月に満たない場合や、旅館業法に規定する旅館業に係る施設の貸付けに該当する場合は、例外的に課税対象となります。

実務上、このルールは住宅に付随する駐車場の取り扱いにも影響します。例えば、家賃と駐車場代が一体として徴収されている場合や、集合住宅の駐車場が一括して貸し付けられている場合などは、住宅の貸付けの一部として非課税として扱われることがありますので、契約内容を精査する必要があります。

4. まとめ:実務における注意点と判断フロー

ここまで解説した消費税法の原則と例外を踏まえ、ここからは実務で契約書をレビューする際に、具体的にどの点を確認すべきか、という判断フローに落とし込みます。契約書を確認したり、経費精算を処理したりする際に、以下のチェックリストを活用することで、判断の精度を格段に高めることができます。

• 契約内容の確認

まず、契約書で貸付けの対象が単なる「土地」なのか、整備された「駐車場施設」なのかを確認します。契約書に「駐車場施設賃貸借契約」といった記載があれば、課税取引である可能性が極めて高いです。

• 現地の状況の確認

契約書だけでは判断が難しい場合、可能であれば現地の状況を確認します。地面の整備(アスファルト舗装や砂利敷きなど)や区画の設置(区画線や車止めブロックなど)、フェンスといった物理的な設備はありますか?一つでもあれば、それは「施設の利用」とみなされ、課税対象と判断できます。

• 貸付期間の確認

契約期間が1か月に満たない短期の貸付けでないかを確認します。時間貸し、日貸しであれば、土地の状況に関わらず課税対象です。

• 用途の確認

最後に、貸付けの目的が「事業用」か「住宅用」かを確認します。特にアパートやマンションに付随する駐車場の場合、家賃と駐車場代が一つの契約で一体として扱われているか、それとも駐車場として別途個別に契約しているかで課否が分かれるケースがあります。契約の実態を慎重に確認することが肝要です。

本稿で解説した知識は、経理実務におけるリスクを低減し、業務の正確性を高めるための強力な武器となります。これらのポイントを武器に、自信を持って日々の業務に臨んでください。

ガイド:Q&A

問1: 土地の貸付けに対する消費税の基本的な取り扱いはどのようになっていますか?

土地の譲渡や貸付けは、原則として消費税が非課税となります。これは消費税法における基本的なルールの一つです。

問2: 土地の貸付けが例外的に消費税の課税対象となるのは、どのような場合ですか?

土地の貸付けであっても、貸付期間が1か月に満たない場合は「土地の一時的貸付け」とみなされ、例外的に消費税が課されます。

問3: 駐車場のように、施設の利用に伴って土地が使用される場合の消費税の取り扱いはどうなりますか?

駐車場など施設の利用に伴って土地が使用される場合、それは単なる土地の貸付けとは見なされず、施設利用料として消費税が課されます。

問4: どのような条件が満たされると、駐車場の利用は消費税の課税対象として扱われますか?具体的な例を挙げてください。

駐車している車両の管理を行っている場合や、駐車場としての地面の整備、フェンス、区画、建物の設置などを行って利用させる場合には、消費税が課されます。

問5: 駐車場の他に、施設の利用として消費税が課されるものにはどのような例がありますか?

駐車場の他に、建物、野球場、プール、またはテニスコートなどの施設の利用に伴って土地が使用される場合も消費税の課税対象となります。

問6: 住宅以外の建物の貸付けにおいて、使用料が建物部分と敷地部分に区分されている場合、消費税はどのように課されますか?

住宅以外の建物の貸付けで、使用料が建物部分と敷地部分に区分されていても、その総額が建物の使用料として扱われ、消費税が課されます。

問7: 住宅の貸付けに対する消費税の原則的な取り扱いはどうなっていますか?

契約において住宅用であることが明らかにされている住宅の貸付けは、原則として消費税が非課税となります。

問8: 住宅の貸付けが非課税となるためには、どのような点が明確にされている必要がありますか?

住宅の貸付けが非課税となるためには、契約書においてその用途が住宅用であることが明記されている必要があります。契約書に明記がない場合でも、貸付けの状況からみて住宅用であることが明らかな場合は非課税となります。

問9: 住宅の貸付けが原則非課税であるにもかかわらず、消費税が課税される例外的なケースを2つ挙げてください。

住宅の貸付けであっても、貸付期間が1か月に満たない場合、または旅館業法第2条1項に規定する旅館業に係る施設の貸付けに該当する場合には、消費税が課税されます。

問10: 単なる土地の貸付けと、駐車場としての貸付けとで、消費税の取り扱いが異なるのはなぜですか?

単なる土地の貸付けは非課税ですが、駐車場は地面の整備や区画設定などが行われた「施設」の利用とみなされるためです。消費税法では、土地そのものの利用と、施設利用に伴う土地の使用を区別して取り扱っています。

コメント