日本公認会計士協から2018年9月14日に公表された租税調査会研究報告第33号「取引相場のない株式の評価の実務上の論点整理」のうち「Ⅰ 取引相場のない株式の価値と時価」について解説します。

解説動画

概要

取引相場のない株式の評価は、その価値の不確実性から困難を伴います。株式の価値は、特定の主体にとっての主観的価値、市場における客観的価値(客観的交換価値)、そして物の有用性に基づく使用価値の三つに分類されます。相続税評価の実務では、財産としての客観的な担税力が求められるため、金銭との等価交換性が必要な客観的価値で評価する方法が重視されています。

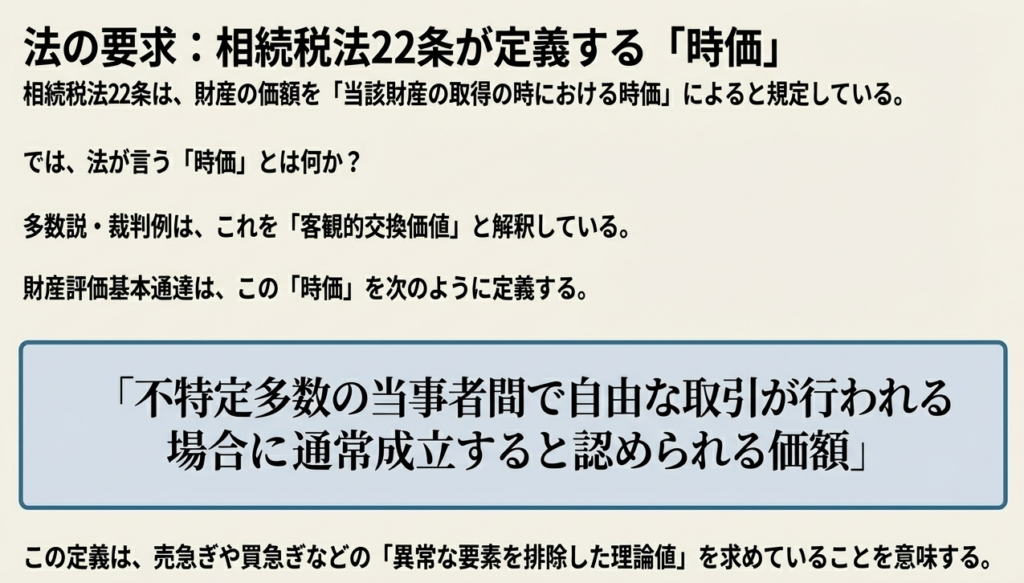

相続税法においては、財産の価額は「当該財産の取得の時における時価」(相続税法22条)によると規定されています,。この「時価」は、学説や裁判例の多数説において、不特定多数の独立当事者間の自由な取引において通常成立すると認められる価額、すなわち「客観的交換価値」を意味すると解されています。

実務上の指針として、国税庁は財産評価基本通達を定めています。この通達は、形式的には行政組織内の命令であり法源ではありませんが、課税の実質的な公平性、納税者の便宜、徴税費用の節減といった観点から画一的な評価方法を定め、現実の課税実務においては法源と同様の機能を持っています。通達の主な論点の一つは、評価方法が著しく不適当と認められる財産について国税庁長官の指示を受けて評価する総則6項の規定です。この「著しく不適当」の基準が曖昧であるため、納税者の予測可能性が損なわれるという問題が指摘されています。

スライド解説

解説:非上場株式の評価における「時価」の考え方(相続税法と財産評価基本通達の基礎)

1. 導入:なぜ非上場株式の「時価」を理解することが重要なのか

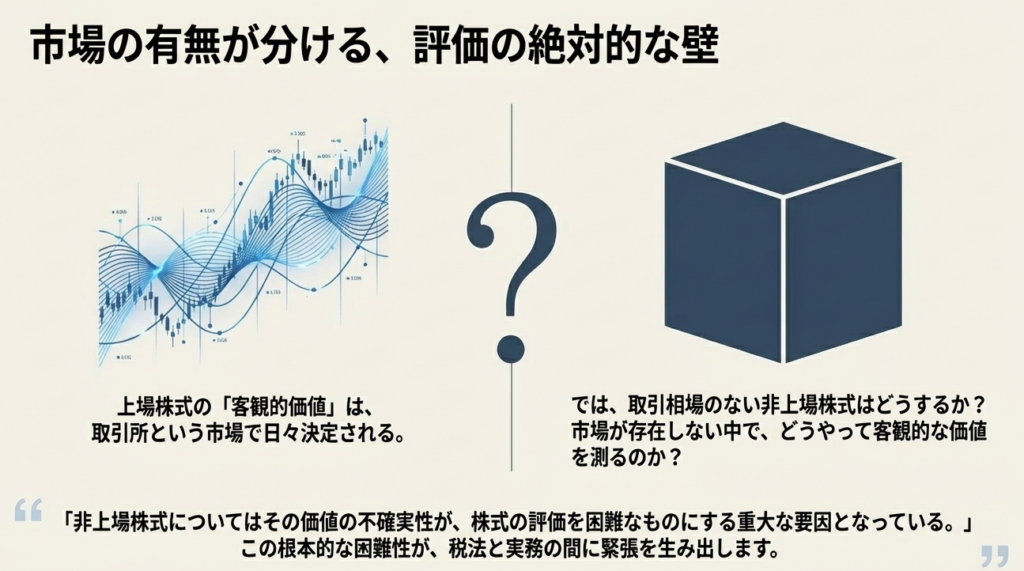

会計事務所の業務において、特に相続や事業承継の場面で、取引相場のない株式、いわゆる「非上場株式」の評価は避けて通れない重要な実務です。しかし、この評価業務は一筋縄ではいきません。なぜなら、相続税法が定める「時価」という言葉と、市場が存在しない株式が持つ実際の価値との間には、時に大きな隔たりが存在するからです。

上場株式であれば市場価格という明確な指標がありますが、非上場株式にはそれがありません。この「客観的な価値が分かりにくい」という根本的な問題は、納税者と課税庁の間で解釈の違いを生み、実務上の混乱やトラブルの原因となり得ます。

この複雑な問題を解決し、実務を進める上での羅針盤となるのが、国税庁が定める「財産評価基本通達」です。この通達は、具体的な計算ルールを画一的に定めることで、納税者間の公平性を担保しようとするものです。

本稿では、この財産評価基本通達の基本的な考え方と、その背景にある法律上の理論を分かりやすく解き明かすことを目的とします。これから解説する内容をご理解いただくことで、非上場株式評価という難解な業務の本質を掴むことができるはずです。

それではまず、本稿の結論から先に申し上げましょう。

2. 結論:実務上、非上場株式の価値はどのように決まるのか

「結局のところ、税務申告における非上場株式の価値は、どのように決まるのか?」

この問いに対する最も簡潔かつ正確な答えは、以下の通りです。

「相続税法第22条に定められた『時価』を具体化するための行政ルールである『財産評価基本通達』に定められた画一的な計算方法によって算出される」

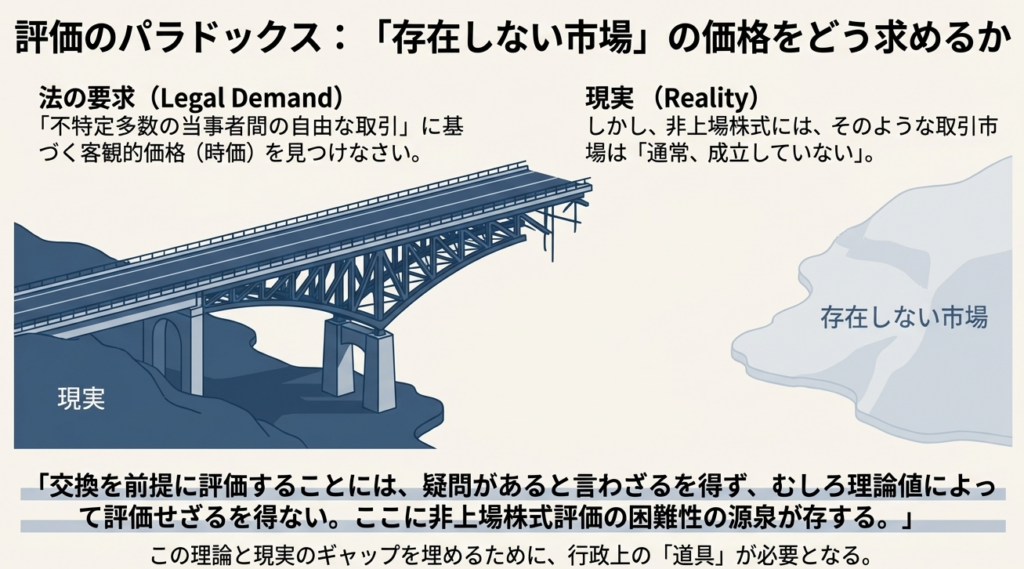

これが実務上の結論です。ここで言う「時価」とは、市場がなくても「不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額」、すなわち「客観的交換価値」という理論的な価値を指します。

つまり、税務の世界では、個々の事情を反映した「言い値」や「当事者間の合意価格」ではなく、すべての納税者に公平に適用される統一ルールに基づいて計算された「理論値」が、その株式の価値とされるのです。

この結論は、一見するとシンプルですが、その背景には株式が持つ価値の多面性や、法律の解釈を巡る深い議論が存在します。では、その背景にある理論や法律の考え方を、次章で詳しく見ていきましょう。

3. 詳細解説:株式の価値と税法上の「時価」

このセクションでは、非上場株式の評価を理解するための根幹となる理論的・法的な背景を掘り下げていきます。株式が持つ本質的な価値とは何か、そして法律が定める「時価」とは何を意味するのか。これらの根源的な概念を解き明かすことで、なぜ「財産評価基本通達」という詳細なルールが必要になったのか、その理由を深く理解することができます。

3.1 そもそも「株式の価値」とは何か

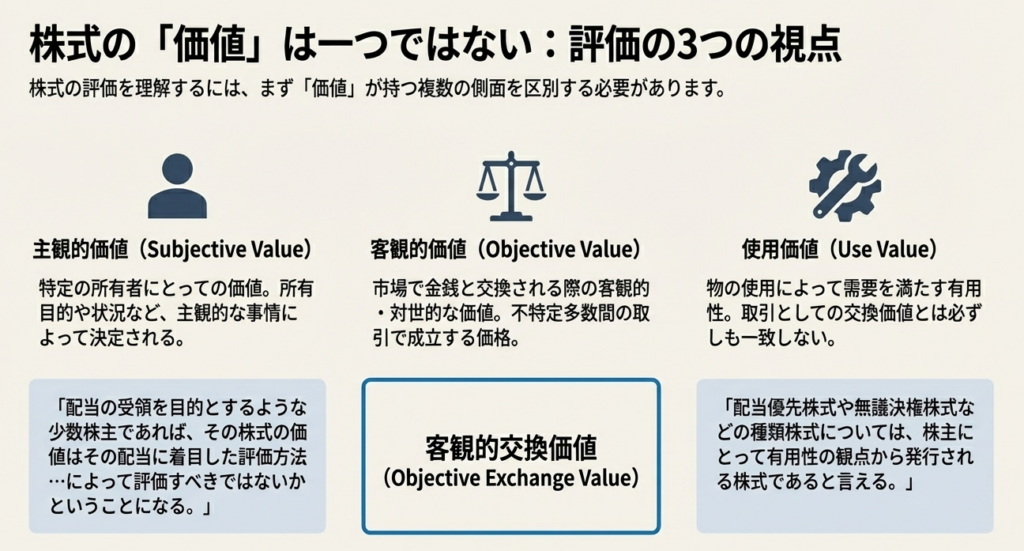

「株式の価値はいくらですか?」と問われたとき、実はその答えは一つではありません。株式の価値は、誰が、どのような目的で評価するかによって、その側面を変える多面的な性質を持っています。一般的に、株式の価値は以下の3つに分類して考えることができます。

• 主観的価値

• 客観的価値(客観的交換価値)

• 使用価値

これらの概念を比較すると、その違いがより明確になります。

| 価値の種類 | 定義 | 非上場株式における具体例 |

| 主観的価値 | 対象物が特定の主体との関係において有する価値。 | 経営支配には関心がなく、配当の受領のみを目的とする少数株主にとっての株式の価値。配当利回りに着目して評価される。 |

| 客観的価値 | 評価の対象物を金銭と交換することを前提としたときに、体現されるであろう客観的・対世的な価値。 | 市場がないため実際の取引価格はないが、会社の財産や収益力から理論的に算出される交換価値。税務評価の基本となる。 |

| 使用価値 | 物の使用に供することによって需要を満たすものの有用性。 | 配当優先株式や無議決権株式など、特定の権利を持つ種類株式。その権利の有用性(使い道)によって価値が測られる。 |

では、なぜ税務の世界では、これら3つの価値のうち「客観的価値」が絶対的な基準として採用されるのでしょうか。

税金は金銭で納付するという大原則があります。この原則を貫くためには、評価対象の財産が「現金に換えたらいくらになるか」という価値基準、すなわち換金価値を測るための統一的な物差しが必要です。そして、課税の公平性を担保するためには、その物差しが全ての納税者に等しく適用されなければなりません。

この「換金価値の指標」と「公平な統一基準」という二つの要請を同時に満たすことができる唯一の概念が「客観的交換価値」なのです。だからこそ、非上場株式への適用が極めて理論的にならざるを得ない場合でも、税務評価の根幹に据えられているのです。

しかし、ここに非上場株式評価の根源的な矛盾が存在します。

そもそも取引市場が存在しないのですから、交換を前提として価値を評価すること自体に、理論上の大きな疑問符が付くのです。税務の世界では、交換の場がない資産に対し、いわば「架空の市場における理論的な交換価値」を算定するという、極めて難易度の高い作業をせざるを得ません。この理論と現実のギャップこそが、非上場株式評価の困難さの源泉であり、次に見る「財産評価基本通達」という精緻なルール体系が必要とされる根本的な理由なのです。

この価値概念の複雑さが、次のテーマである相続税法上の「時価」の解釈問題へと繋がっていきます。

3.2 相続税法が定める「時価」の原則

非上場株式の評価の出発点は、法律の条文にあります。財産評価の最も基本的なルールを定めているのが、相続税法です。

■法的根拠

相続税法第22条には、財産評価の基本原則が次のように定められています。

相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価による。

この短い条文には、実務上、非常に重要な2つの原則が含まれています。

1. 評価時点の原則:評価は「相続開始時」の一点に固定される

財産を評価するタイミングは、「財産の取得の時」、すなわち相続であれば「被相続人が亡くなった日」に固定されます。これは極めて重要なポイントです。例えば、相続開始後に株式を発行している会社が倒産し、株式が無価値になったとしても、相続税の計算上は「亡くなった日」の価値で評価されます。つまり、その後の株価変動は原則として考慮されず、相続後に株価が暴落しても納税額は変わらないというリスクが存在します。

2. 「時価」の解釈:時価とは「客観的交換価値」を指す

条文にある「時価」とは何を指すのか。この解釈について、学説や数多くの裁判例で議論が重ねられてきましたが、現在では「時価とは客観的交換価値を意味する」という考え方が多数説として広く支持されています。そして、この考え方を具体的に定義したのが財産評価基本通達です。

これは、売主の売急ぎや買主の特殊事情といった、個別の取引要因をすべて排除した、いわば「清浄化された理論上の価格」です。現実には存在しない、完全に効率的な公開市場で取引された場合に成立するであろう価格、とご理解ください。

しかし、相続税法には「時価による」と書かれているだけで、その具体的な計算方法はどこにも書かれていません。では、私たち実務家は、何を頼りにその「時価」を算出すればよいのでしょうか。その答えが、次の財産評価基本通達です。

3.3 実務の羅針盤「財産評価基本通達」の役割と論点

相続税法22条の「時価」という抽象的な概念を、具体的な計算手順に落とし込んだものが「財産評価基本通達」です。この通達は、詳細な評価方法を定めることで、納税者間の公平性を保ち、大量の課税事務を効率的に処理するという重要な役割を担っています。

■法的拘束力について

ここで、実務家として知っておくべき重要な点があります。 形式的に言えば、通達は法律(国会が制定)や政省令(内閣や各省が制定)とは異なり、国税庁内部の命令に過ぎません。したがって、国民や裁判所を直接拘束する**「法規」ではありません。**

しかし、実質的には、この通達は長年にわたって課税実務で繰り返し適用されてきました。その結果、課税庁と納税者の双方にとって予測可能なルールとして定着し、**「行政先例法」**として、事実上、法律と同じような機能を果たしているのが現実です。判例の多くも、この通達に基づく評価を合理的なものとして採用しています。

■実務上の主要な論点

財産評価基本通達を扱う上で、私たちは以下の3つの論点を常に意識しておく必要があります。

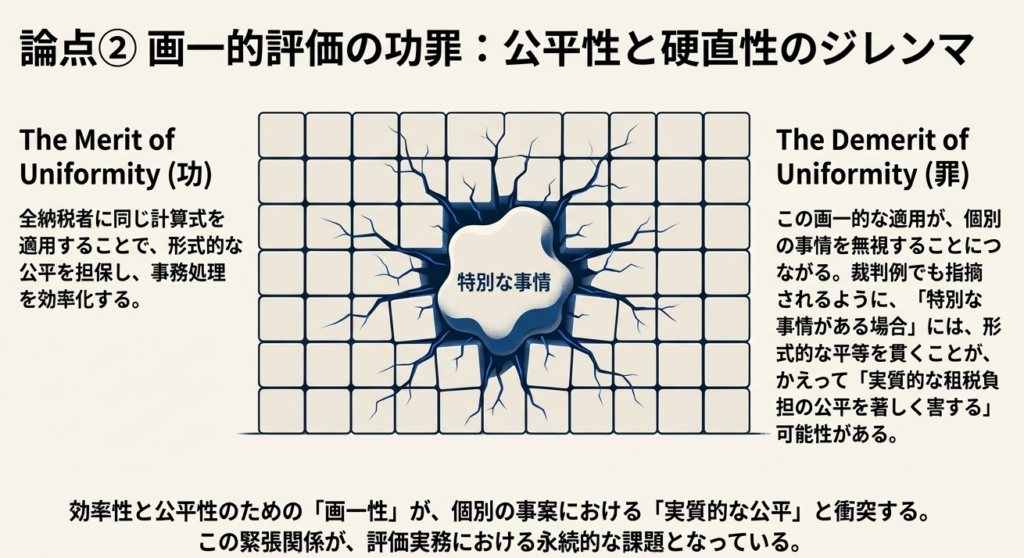

• なぜ『画一的評価』が正当化されるのか なぜ個々の会社の特殊な事情を細かく考慮せず、通達で定められた画一的な方法で評価することが許されるのでしょうか。裁判例では、その理由として以下の3点が挙げられています。

1. 納税者間の公平:

全員が同じルールで計算することで、不公平が生じにくくなる。

2. 納税者の便宜:

評価方法が明確なため、納税者が事前に税額を予測しやすくなる。

3. 徴税費用の節減:

大量に発生する評価事務を迅速かつ効率的に処理できる。 これらの理由から、通達による画一的な評価は合理的であるとされています。

• 常に意識すべき例外規定『総則6項』

通達には、「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」という例外規定(通称:総則6項)が存在します。これは、通達の画一的なルールを形式的に適用すると、かえって実質的な租税負担の公平を著しく害する場合に、個別評価を認めるためのものです。しかし、何が「著しく不適当」にあたるのか、その基準が非常に曖昧であるため、納税者にとっては予測可能性を損なう要因となっており、実務上の大きな課題となっています。

• 税務以外の場面における『適用限界』

最も重要な注意点は、この通達が税務申告という目的のために作られた特殊な基準であるということです。その目的は、大量の事案を画一的に処理し、課税の公平を図ることにあります。したがって、M&Aにおける企業価値算定や、株主間の紛争解決における公正な価格決定など、私法上の場面で当事者間の利害調整が求められる際には、この通達による評価額が必ずしも適切な基準とは言えません。

これまでの議論を踏まえ、最後に、私たちが日々の実務で心に留めておくべき注意点をまとめます。

4. まとめ:実務での注意点

ここまで、非上場株式の評価における「時価」の考え方について、その理論的背景から実務上のルールまでを解説してきました。この複雑な業務に臨むにあたり、皆様にはプロフェッショナルとして、常に以下の4つの原則を意識していただきたいのです。

1. 評価の目的を理解する

税務上の株式評価は、その株式の唯一絶対の「真の価値」を追求する作業ではありません。これは、課税の公平性を担保するために定められた「統一的なルール(財産評価基本通達)を正しく適用する作業」であると理解してください。目的を正しく認識することが、適切な実務への第一歩です。

2. 「客観的交換価値」は理論上の概念であると知る

財産評価基本通達が目指す「客観的交換価値」は、取引市場のない非上場株式においては、あくまで計算式によって導き出される理論値に過ぎません。実際にその価格で売買できることを保証するものではない、という現実を常に念頭に置いておく必要があります。

3. 例外規定(総則6項)の存在を念頭に置く

通常は通達の計算方法に従いますが、それで万全というわけではありません。特に、租税回避を目的としたと見なされるような特殊な取引や組織再編が行われた場合、課税庁が「著しく不適当」であるとして、通達によらない評価を行う可能性があることを忘れてはなりません。

4. 評価の場面に応じた使い分けを意識する

相続税や贈与税の申告においては、財産評価基本通達が絶対的な基準となります。しかし、M&Aの価格交渉、裁判での価値算定、あるいは金融機関からの融資における担保評価など、税務以外の場面では、この通達が適切な評価アプローチとは限りません。場面に応じて、DCF法や類似会社比較法など、異なる評価手法が必要になることを明確に認識し、使い分ける意識が不可欠です。

ガイド:Q&A

問1 株式の価値は、一般に「主観的価値」「客観的価値」「使用価値」の三つに分類できるとされています。それぞれの価値がどのようなものであるか、簡潔に説明してください。

• 主観的価値(主体的価値): 対象物が特定の主体との関係において有する価値。所有者の目的や状況など、主観的な事情によって価値が決定される。例えば、配当受領を目的とする少数株主にとっての株式価値がこれにあたります。

• 客観的価値(客観的交換価値): 評価の対象物を金銭と交換することを前提としたときに体現される客観的・対世的な価値。市場における金銭的な取引価額を意味します。

• 使用価値: 物の使用に供することによって需要を満たす有用性のこと。例えば、配当優先株式や無議決権株式など、特定の有用性を持つ種類株式の価値がこれにあたります。

問2 相続税法22条は、相続等により取得した財産の価額を「当該財産の取得の時における時価」によると規定しています。この「取得の時」とは、具体的にいつを指しますか。また、この評価時点の規定に関して、どのような問題点が指摘されていますか。

• 時点: 相続税の場合は「被相続人または遺贈者の死亡の日」、贈与税の場合は「贈与によって財産権を取得した日」を指します。

• 問題点: 相続開始後の状況の変化(例:相続開始直後に株式発行会社が破綻し、株式が無価値化する)が評価に斟酌されない点が指摘されています。これにより、納税が困難になる可能性があるとされています。

問3 学説や裁判例において、相続税法上の「時価」とは、一般的にどのような価値を意味すると解釈されていますか。また、その定義を記述してください。

多数説や裁判例では、相続税法上の「時価」は「客観的交換価値」を意味すると解釈されています。 その定義は「不特定多数の独立当事者間の自由な取引において通常成立すると認められる価額」です。これは、売急ぎや買急ぎなどの異常な要素を排除した理論値を示します。

問4 財産評価基本通達は、法的にはどのような位置づけにありますか。また、それが現実の課税実務において果たしている役割について説明してください。

• 法的 な位置づけ: 財産評価基本通達は、上級行政庁が下級行政庁に対してなす命令や指令であり、形式的には租税法律主義の下における法源ではなく、国民や裁判所を法的に拘束するものではありません。

• 実務上の役割: 現実の課税実務は通達に依拠して行われており、大多数の問題は通達に即して解決されるため、事実上、法源と同様の機能を果たしています。判例も、これを「行政先例法」として裁判基準たる法源性を認める立場にあるとされています。

問5 財産評価基本通達が、画一的な評価方式によって財産を評価することには合理性があるとされています。その理由として挙げられている点を3つ挙げてください。

1. 納税者間の公平: 個別評価による評価額のばらつきを防ぐ。

2. 納税者の便宜: 評価方法が明確であること。

3. 徴税費用の節減: 大量に発生する課税事務の迅速な処理を可能にする。

問6 財産評価基本通達 総則6項には、「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」と規定されています。この条項が適用されるための2つの要件は何ですか。

1. 実体的要件: 「著しく不適当」と認められること。

2. 手続的要件: 「国税庁長官の指示」があること。

問7 問6で挙げた総則6項の要件のうち、実体的要件である「著しく不適当」という点について、納税者の観点からどのような問題があると指摘されていますか。

「著しく不適当」と認められる場合(裁判例では「特別な事情がある場合」)について、その具体的な内容や事例が通達で示されていないため、どのような場合に適用されるかについて様々な解釈の余地が残されています。これにより、納税者の予測可能性の観点から問題があると指摘されています。

問8 私法上の紛争解決(非訟事件手続など)において、裁判所が取引相場のない株式の価格を決定する際に、財産評価基本通達による評価が必ずしも適切ではないとされるのはなぜですか。

財産評価基本通達は、「大量発生的な事象を画一的に処理するという目的に応じて作られた基準」であるためです。私法上の当事者間における「公正な株式価格の決定」という個別の利害調整が求められる場面には、その画一的な基準は必ずしも適当ではないとされています。

重要用語集

| 用語 | 説明 |

| 客観的価値(客観的交換価値) | 評価対象物を金銭と交換することを前提とした客観的・対世的な価値。不特定多数の独立当-事者間の自由な取引で通常成立すると認められる価額を意味し、学説・裁判例で広く支持されている。 |

| 行政先例法 | 納税義務の免除・軽減等の取扱いが、行政庁によって一般的かつ反復・継続的に行われ(行政先例)、それが法であるとの確信が納税者の間に定着した場合に成立する慣習法。財産評価基本通達はこれに近い存在と解されている。 |

| 使用価値 | 物の使用によって需要を満たす有用性のこと。市場価値とは必ずしも一致せず、種類株式の評価などで考慮される価値。 |

| 主観的価値(主体的価値) | 対象物が特定の主体との関係において有する価値で、所有者の目的や状況によって決定される。 |

| 時価 | 相続税法22条に規定される財産評価の基準。一般に「客観的交換価値」を意味すると解釈され、財産の取得時点(相続開始日など)で評価される。 |

| 財産評価基本通達 | 相続税法22条の「時価」について、詳細な評価方法を定めた国税庁の通達。法的な拘束力はないが、課税実務上の指針として広く用いられている。 |

| 租税法律主義 | 租税の賦課・徴収は、法律の根拠に基づいて行われなければならないとする原則。この原則から、行政内部の命令である通達は形式的には法源ではないとされる。 |

| 総則6項 | 財産評価基本通達の第1章6項の規定。「通達の定めによって評価することが著しく不適当と認められる財産」について、国税庁長官の指示を受けて評価することを定めた包括的限定条項。 |

| 法源性 | 法律や命令、判例法など、裁判規範となりうる法規としての性質。通達は形式的には法源性を持たないが、実質的には法源と同様の機能を果たしているとされる。 |

コメント