日本公認会計士協から2018年9月14日に公表された租税調査会研究報告第33号「取引相場のない株式の評価の実務上の論点整理」のうち「Ⅱ 財産評価基本通達における取引相場のない株式の評価について」について解説します。

解説動画

概要

財産評価基本通達における取引相場のない株式の評価は、まず法人の判定(同族株主の有無と会社の規模)から始まります,。会社の規模(大会社、中会社、小会社)に応じて、原則的な評価方式が異なり、大会社は類似業種比準方式、小会社は純資産価額方式、中会社はその併用方式が適用されます。

類似業種比準方式は、上場会社の株価指標(配当、利益、純資産)と比較し、収益性に着目して評価する方法ですが、類似業種の要素が連結ベースであるのに対し評価会社の要素が単体ベースであるなど、比較要素の整合性に関する論点が指摘されています。

純資産価額方式は、資産及び負債を相続税評価額で評価し、清算価値に基づいて算定する方式です,。しかし、評価の基礎となる貸借対照表の項目には、継続企業(ゴーイングコンサーン)を前提とした法人税法上の考え方が適用されており、清算価値の概念との矛盾が指摘されることがあります。

また、比準要素のゼロが多い比準要素1の会社や、株式または土地の保有割合が高い特定会社(株式保有特定会社、土地保有特定会社)は、類似業種比準方式の適用を欠くとして原則純資産価額方式で評価されます。

同族株主等以外の株主や少数株主が取得した株式は、経営への関与を目的とせず配当を期待する程度の価値に着目した配当還元方式で特例的に評価されます。

種類株式については、多様な種類株式の発行が可能になったものの、通達に評価方法が具体的に示されているのは、配当優先株式、無議決権株式、社債類似株式の3種のみに留まっています。

スライド解説

解説:取引相場のない株式の評価(財産評価基本通達)実務入門

1. 導入:なぜ「取引相場のない株式の評価」が重要なのか?

会計事務所の新人スタッフや企業の経理担当者として実務に携わる皆さんにとって、「取引相場のない株式の評価」は、必ずどこかで向き合うことになる重要なテーマです。なぜなら、日本の経済を支える中小企業の多くは、株式市場に上場していない「取引相場のない株式」の発行会社だからです。

これらの株式は、上場株式のように市場価格が存在しないため、その価値を客観的に算定する必要があります。特に、会社のオーナー経営者にとって極めて重要な事業承継や、個人間の相続、贈与といった場面では、この株式の価値を正しく評価することが、納めるべき税額を計算する上での絶対的な基礎となります。もし評価を誤れば、予期せぬ多額の税負担が生じ、円滑な事業の継続すら危うくする可能性も否定できません。

この複雑な評価作業の公式なルールブックとなるのが、国税庁が定める「財産評価基本通達」です。この通達には、どのような手順で、どの計算方法を用いて株式の価値を算定するかが詳細に定められています。したがって、この通達を正しく理解し、適用することが、私たち専門家にとって不可欠なスキルとなるのです。

この文書を最後までお読みいただくことで、一見複雑に見える取引相場のない株式の評価について、その基本的な考え方と実務上の流れを体系的に理解することができます。それでは、まずは評価プロセスの全体像から見ていきましょう。

2. 結論:株式評価の全体像と基本的な流れ

詳細な解説に入る前に、まずは取引相場のない株式を評価する際の全体像と、基本的な手順の結論を掴んでおきましょう。評価プロセスは、大きく分けて以下の4つのステップで進められます。

• ステップ1:株主の判定

会社の株式を取得した人が、会社の経営を支配できる立場にある「同族株主」に該当するかどうかを最初に判定します。この判定結果によって、その後の評価の出発点が大きく変わります。

• ステップ2:会社の規模判定

次に、評価対象の会社を、従業員数や総資産価額、取引金額といった基準に基づき、「大会社」「中会社」「小会社」のいずれかに分類します。この規模の判定が、どの評価方式を用いるかを決定する上で重要になります。

• ステップ3:評価方式の決定 会社の規模に応じて、原則的な評価方式が決まります。

大会社: 主に類似業種比準方式(事業内容が似ている上場企業の株価を参考にする方式)

小会社: 主に純資産価額方式(会社の資産と負債を時価評価し、純粋な資産価値に着目する方式)

中会社: 上記2つの方式を会社の規模に応じて組み合わせる併用方式

• ステップ4:例外的な評価方式の適用

会社の経営にほとんど関与しない「同族株主以外の株主」などが株式を取得した場合は、会社の収益力や資産価値ではなく、配当への期待に着目した、より簡易な配当還元方式が適用されます。

この「株主の判定 → 会社の規模判定 → 評価方式の決定」という流れが、財産評価基本通達における株式評価の根幹をなすものです。この基本的な枠組みを念頭に置きながら、次のセクションで各項目の詳細なポイントを学んでいきましょう。

3. 詳細解説:財産評価基本通達のポイント

ここからは、財産評価基本通達が定める各評価ステップの具体的な内容と、実務上注意すべき論点を掘り下げて解説します。

3.1. 法人の判定について

株式評価の実務は、まず「法人の判定」から始まります。これは単なる準備作業ではなく、その後の評価方法全体を方向づける、最も重要な最初のステップです。ここでの判定を誤ると、後続の計算がすべて無意味になりかねないため、細心の注意が必要です。判定は主に「株主の判定」と「会社の規模の判定」の2つの側面から行われます。

■同族株主の判定

まず、株式を取得した人が「同族株主」に該当するかを判定します。同族株主とは、基本的には会社の経営権を実質的に握っている株主グループを指します。

• 判定基準:

株主1人と、その「同族関係者」が持つ議決権の合計が、会社の総議決権数の30%以上を占める場合、その株主と関係者は「同族株主」となります。

• 同族関係者の範囲:

注意すべきは、この「同族関係者」の範囲が非常に広いことです。民法の規定に基づき、6親等内の血族および3親等内の姻族が含まれます。

■会社の規模判定

次に、評価対象の会社が「大会社」「中会社」「小会社」のいずれに該当するかを判定します。この判定は、以下の3つの客観的な基準に基づいて行われます。

1. 従業員数

2. 総資産価額(帳簿価額)

3. 直前期末以前1年間の取引金額

平成29年度の税制改正により、これらの基準は見直されました。これは、新興市場の創設などにより上場企業の実態が変化したことを受け、非上場会社の評価基準をより現実に即したものにするための改正です。

この規模判定の結果、原則として以下の評価方式が適用されることになります。

• 大会社: 類似業種比準方式

• 小会社: 純資産価額方式

• 中会社: 類似業種比準方式と純資産価額方式の併用

【実務上の論点】

この「法人の判定」には、実務上、いくつかの課題や矛盾点が指摘されています。

• 株主の判定における形式主義:

同族株主の判定は、実際に経営に関与しているかどうかという実態を問わず、民法上の親族という形式的な括りで機械的に行われます。そのため、経営に全く関与していない遠縁の親族がいるだけで、本来適用できたはずの有利な評価方法が使えなくなるケースも起こり得ます。

• 会社規模判定の公平性:

従業員数の算定において、パートや派遣社員といった多様な雇用形態の実態が十分に反映されにくいという問題があります。また、同じ事業を社内の「事業部」として運営している会社と、別会社(子会社)として運営している会社とでは、規模判定の結果が異なってしまう可能性があり、実質的な事業規模が同じでも評価方法が変わってしまうという公平性の課題を抱えています。これにより、組織形態の違いだけで税負担に大きな差が生まれる可能性があり、税務調査でも指摘されやすいポイントです。

• 税法間での「同族」定義の相違:

財産評価基本通達上の同族判定は「議決権割合」のみで行いますが、法人税法上の同族会社の判定は「議決権割合」と「株式数の割合」の両方で行われます。このように、同じ税法の中でも目的によって「同族」の定義が異なるため、実務では両者を混同しないよう細心の注意が必要です。

このように、まず「法人の判定」という土台を固めた上で、私たちは具体的な評価方法の検討に進むことになります。

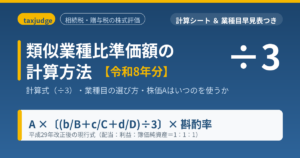

3.2. 類似業種比準方式

類似業種比準方式とは、その名の通り「評価したい会社と事業内容が似ている上場企業の株価を参考に、その会社の株価を計算する方式」です。市場価格のない非上場株式の価値を、市場で日々評価されている上場企業の株価という客観的な指標に照らして算定しようという考え方に基づいています。この方式は、特に「大会社」の評価において中心的な役割を果たします。

■評価の仕組み

評価は、国税庁が公表する「類似業種」の株価等のデータを用いて行います。

1. 業種の判定:

まず、評価会社の事業内容を判定します。複数の事業を行っている場合は、原則として直前1年間の取引金額が最も多い事業が、その会社の業種となります。

2. 3つの比準要素による比較:

次に、評価会社の財務数値を、類似業種の上場企業の平均値と比較します。比較する項目は以下の3つです。

◦ 配当

◦ 利益

◦ 純資産

3. これらの要素を、以下の計算式に当てはめて1株当たりの評価額を算出します。

A × { (b/B + c/C + d/D) / 3 } × 斟酌率

• A: 類似業種の株価

• B, C, D: 類似業種の1株当たり配当額、利益額、純資産価額

• b, c, d: 評価会社の1株当たり配当額、利益額、純資産価額

• 斟酌率: 会社の規模に応じて変動(大会社: 0.7、中会社: 0.6、小会社: 0.5)

【実務上の論点】

この方式は客観的に見えますが、その構造にはいくつかの課題が内包されています。

• 比較の不均衡(連結 vs. 単体):

比較対象となる上場企業の財務数値(利益や純資産)は、子会社を含めた「連結ベース」のものです。一方で、評価対象である中小企業の数値は「単体ベース」です。この不均衡は、評価額に歪みを生じさせる根本的な原因の一つです。

• 利益指標の矛盾:

評価会社の「利益」は法人税申告書上の「課税所得」を基準とするのに対し、「純資産」は決算書上の「会計上の帳簿価額」を基準としています。算出基準が異なる数値を一つの計算式に混ぜて評価額を算出しており、この理論的な不整合は、評価額の信頼性を損なう一因として指摘されています。

• 配当要素の実態との乖離:

日本の多くの中小企業は、内部留保を厚くするため、あるいはオーナー個人の所得税負担を考慮して、配当を実施しないケースがほとんどです。そのため、3つの比準要素のうち「配当」が比較要素として有効に機能しにくく、結果として、会社の収益実態が比準価額に適切に反映されにくくなっています。

類似業種比準方式は、会社の「収益力」を外部の市場価値に照らして評価する方法と言えます。次にご紹介する純資産価額方式は、これとは全く異なるアプローチで会社の価値を評価します。

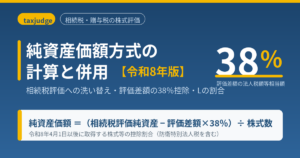

3.3. 純資産価額方式

純資産価額方式は、「もし会社を今この瞬間に解散・清算した場合、株主の手元にいくら財産が残るか」という清算価値の考え方に基づいた評価方法です。会社の収益力ではなく、その会社が保有する純粋な財産価値に着目します。この方式は、特に不動産などの資産を多く保有する傾向にある「小会社」の評価の基本となります。

■計算方法の要点

この方式の最大の特徴は、会社の貸借対照表(B/S)の数値をそのまま使うのではない、という点です。

1. 資産・負債の評価替え:

会社のB/Sに計上されている全ての資産と負債を、帳簿価額から相続税評価額に置き直して計算します。例えば、土地は路線価で、上場株式は課税時期の終値などで評価し直します。これにより、会社の財産の実質的な価値(時価)を洗い出します。

2. 法人税相当額の控除:

資産の評価替えによって生じた含み益(相続税評価額と帳簿価額の差額)に対して、将来その資産を売却した際にかかるであろう法人税等に相当する金額を、計算上の負債として差し引くことができます。これは、評価額が過大にならないようにするための重要な調整項目です。

【実務上の論点】

純資産価額方式は、会社の財産価値を直接的に評価する分かりやすい方法ですが、理論的な矛盾点を抱えています。

• 前提の矛盾(継続企業 vs. 清算価値):

事業承継や相続で評価される会社の多くは、これからも事業を継続していくこと(ゴーイングコンサーン)が前提です。にもかかわらず、評価方法としては会社が解散・清算されることを前提とした「清算価値」を用いています。このため、特に事業用資産の時価が高い場合、事業継続を前提としているにもかかわらず、清算を前提とした過大な評価額が算出されることがあります。

• 負債の範囲の限定:

会計上は将来の支払いに備えて計上される「退職給与引当金」などが、税務上の理由から、この評価における負債として認められません。これにより、会社が実質的に負っている債務が評価に反映されず、結果的に株価が実態よりも高く評価されてしまうリスクがあります。

ここまで原則的な評価方式を解説してきましたが、すべての会社がこれらの標準的な方法に当てはまるわけではありません。次に、特殊な資産構成を持つ会社の評価ルールについて見ていきます。

3.4. 特定の評価会社

会社の資産構成や経営状態が標準的でない場合、これまで解説した原則的な評価方法を画一的に適用すると、かえって実態からかけ離れた評価額になってしまうことがあります。そのため財産評価基本通達では、こうした会社を「特定の評価会社」と位置づけ、特別な評価ルールを定めています。これらの会社は、原則として会社の資産価値を直接反映する純資産価額方式で評価されます。

ここでは代表的な3つの類型をご紹介します。

比準要素1の会社の株式

• 判定基準: 類似業種比準方式で使う3つの比準要素(配ト当、利益、純資産)のうち、2つ以上がゼロである会社。

• 評価方法: 収益力を示す指標がほとんど機能していないため、原則として純資産価額で評価します。

株式保有特定会社

• 判定基準: 総資産価額(相続税評価額ベース)に占める株式等の価額の割合が50%以上の会社。

• 評価方法: 会社の実態が事業会社というよりは資産管理会社に近いとみなされ、原則として純資産価額で評価します。

土地保有特定会社

• 判定基準: 総資産価額(相続税評価額ベース)に占める土地等の価額の割合が一定以上(例:大会社で70%以上、中会社で90%以上)の会社。

• 評価方法: 会社の実態が不動産保有会社に近いとみなされ、原則として純資産価額で評価します。

【実務上の論点】

これらの規定は、租税回避を防ぐ目的もありますが、実務上、意図せざる不合理を生む可能性があります。

• 株式保有特定会社の画一的な適用:

この規定は、純粋な投資目的で上場株式などを保有する会社だけでなく、事業戦略上、子会社株式を保有する持株会社(ホールディングス)にも同じ基準で適用されます。結果として、事業実態にそぐわない高い評価額となり、円滑な事業承継の阻害要因となることがあります。

• 土地保有特定会社の担税力なき課税:

事業に不可欠な工場用地や社屋の敷地なども、この判定では換金可能な投資用不動産と同じように扱われます。これらの土地は事業を続ける限り売却できず、キャッシュを生みませんが、時価で高く評価されることで納税資金を準備できない株主に過大な税負担を強いるリスクがあります。これは、事業継続に必要な資産に対して清算価値で課税する矛盾の典型例であり、納税者を苦しめる大きな要因です。

これまで解説してきた評価方法は、主に会社の経営権を持つ株主(同族株主)を対象としたものでした。最後に、経営に直接関与しない少数株主のための、全く異なる評価方法について解説します。

3.5. 配当還元方式

会社の経営に直接関与できず、議決権を行使して経営方針に影響を与えることも難しい少数株主にとって、株式を保有する価値は、会社から受け取る「配当金」に大きく依存します。配当還元方式は、このような少数株主の立場に着目し、その株式の価値を配当実績に基づいて評価する、特別な評価方法です。

■評価方法の概要

評価額は、非常にシンプルな計算式で算出されます。

(その株式に係る年配当金額 ÷ 10%) × (1株当たりの資本金等の額 / 50円)

この計算式の基本的な考え方は、「もしその株式が年10%の利回りを持つ金融商品だとしたら、元本はいくらになるか」というものです。過去2年間の配当実績を基に「年配当金額」を計算します。

重要な点として、会社が赤字などの理由で配当を出していない(無配当の)場合でも、評価額がゼロになることはありません。その場合は、最低限の配当(資本金50円あたり年2円50銭)があったものと仮定して計算するルールになっています。

【実務上の論点】

この方式は評価額が低くなる傾向にありますが、その適用には注意が必要です。

• 形式的適用のリスク:

単に議決権割合が低いという形式的な理由だけでこの方式を安易に適用しようとすると、税務調査において、親族関係などを通じた実質的な支配関係を指摘され、評価を否認されるリスクがあります。これは「総則6項」という包括的な否認規定の適用対象となり得るため、安易な適用は後々大きな追徴課税を招く危険性をはらんでいます。

• 情報入手の困難性:

計算に必要となる税務上の「資本金等の額」は、法人税申告書を見なければ正確な金額が分かりません。しかし、少数株主が会社の法人税申告書を入手することは極めて困難です。少数株主のための評価方法でありながら、その計算に必要な情報を当の少数株主が入手できないという、制度上の矛盾を抱えています。

ここまでで、普通株式の評価に関する主要な論点の解説を終えました。最後に、現代の会社法で認められている様々な「種類株式」の評価における現状と課題について触れておきます。

3.6. 種類株式の評価について

現在の会社法では、企業は資金調達の多様化や円滑な事業承継を実現するため、配当を優先的に受け取る権利や、議決権に制限がある権利など、普通株式とは異なる権利を持つ「種類株式」を自由に発行できるようになっています。

しかし、財産評価基本通達における種類株式の評価ルールは非常に限定的であり、実務のニーズに追いついていないのが現状です。これは実務家にとって大きな課題となっています。

■現在の評価ルール

現在、国税庁から具体的な評価方法が示されているのは、主に以下の3つの種類株式に限られます。

• 配当優先株式:

類似業種比準方式を適用する際、実際の優先配当額を計算に反映させます。

• 無議決権株式:

議決権がないことによる価値の低下を「5%」とみなし、普通株式の評価額から5%を控除して評価することができます。ただし、その控除した5%分は、議決権を持つ他の同族株主の株式価額に加算されるため、会社全体の株式評価額は変わりません。

• 社債類似株式:

償還や配当の条件が社債に極めて近い特定の株式については、社債(利付公社債)の評価方法に準じて評価します。

【実務上の論点】

種類株式の評価には、根本的な課題が存在します。

• ルールの不備:

会社法では、拒否権付株式(黄金株)など、上記以外にも多種多様な種類株式の発行が認められていますが、現行の通達には、それらの価値をどう評価すべきかについての明確なルールが存在しません。これにより、実務家は明確な指針がないまま個別の判断で評価せざるを得ず、税務リスクを抱えることになります。

• 評価の方向性についての提言:

この課題を解決するため、専門家の間では、株式の価値を2つの側面に分離して評価する考え方が提言されています。一つは、議決権に代表される「会社の経営に参加するための価値(支配権としての価値)」、もう一つは、配当などを受け取るための「経済的な利益を得るための価値(財産としての価値)」です。このように権利の内容に応じて価値を分解し、それぞれを評価するアプローチを導入することで、多様な種類株式の実態に即した評価が可能になるのではないかと考えられています。

以上で、財産評価基本通達における主要な評価方法の詳細解説を終わります。

最後に、これまでの学びを総括し、実務に臨む上での心構えをお伝えします。

4. まとめ:実務での注意点

ここまで、取引相場のない株式の評価に関する財産評価基本通達の基本的な流れと、各評価方法の概要、そして実務上の論点を解説してきました。新人スタッフや経理担当者の皆さんには、この複雑な制度の全体像を掴んでいただけたかと思います。

最後に、ベテラン所長として、皆さんがこれから実務でこのテーマに向き合う上での心構えと、特に注意していただきたい点をいくつかお伝えします。

• 評価は「入口」が肝心であること

何度も強調しましたが、株式評価は最初の「法人の判定」(株主の判定、会社の規模判定)がすべてを決めます。ここでの判断を一つ誤ると、その後の精緻な計算がすべて無駄になってしまいます。常に基本に立ち返り、最初のステップを慎重に進める癖をつけてください。

• 常に「論点」を意識すること

本稿で解説した通り、各評価方法には理論上の矛盾や実態との乖離といった「実務上の論点」が内包されています。これらの論点は、税務調査で指摘を受ける可能性のあるリスクポイントでもあります。計算式に数字を当てはめて評価額を出すだけでなく、「この評価方法には、どのような課題があるのか」を常に意識する視点を持つことが、専門家としての深みにつながります。

• 画一的評価の限界を理解すること

財産評価基本通達は、あらゆる財産を公平に評価するための「画一的な物差し」です。しかし、その物差しが、必ずしも個々の会社の実態や真の価値を正確に反映するわけではありません。算出された評価額という数字だけを鵜呑みにせず、「なぜこの評価額になったのか」「その背景にある会社の姿はどうなっているのか」を理解しようと努めることが、質の高い仕事をする上で非常に重要です。

• 迷ったときは専門家に相談すること

取引相場のない株式の評価は、税務の中でも極めて専門的で複雑な分野です。特に、特定の評価会社への該当性や種類株式の評価など、判断に迷うケースは少なくありません。そのような場合は、決して安易に自己判断せず、経験豊富な上司や専門家に相談することを躊躇しないでください。

この解説が、皆さんの実務の一助となることを心から願っています。株式評価は難しいテーマですが、同時に非常に奥深く、やりがいのある分野でもあります。基本を大切に、一つ一つの案件に真摯に取り組んでいってください。

ガイド:Q&A

問1:法人の判定 財産評価基本通達において「同族株主」とは、株主の1人及びその同族関係者の有する議決権の合計数が、その会社の議決権総数の何%以上である場合における、その株主及び同族関係者を指しますか?

法人の判定 解答: 30%以上

解説:財産評価基本通達188(1)において、同族株主は、課税時期における評価会社の株主のうち、株主の1人及びその同族関係者の有する議決権の合計数がその会社の議決権の30%以上である場合におけるその株主及びその同族関係者をいうと定義されています。同族関係者には、民法上の親族(配偶者、6親等内の血族、3親等内の姻族)が含まれます。

問2:会社の規模 会社の規模(大会社・中会社・小会社)を判定する際に用いられる3つの主要な要素は何ですか?

会社の規模 解答:

1. 従業員数

2. 総資産価額(帳簿価額)

3. 直前1年間における取引金額

解説: 財産評価基本通達178に基づき、会社の規模はこれら3つの要素によって大会社・中会社・小会社に区分されます。特に従業員数が70名以上の法人は、他の要素にかかわらず大会社に分類されます。

問3:類似業種比準方式(業種判定) 評価会社の事業が複数の業種にわたる場合、その会社の業種目を決定する際の主要な判断基準は何ですか?

類似業種比準方式(業種判定) 解答: 1年間の取引金額

解説: 法人が複数の業種を営んでいる場合、1年間の取引金額のうち50%超を占める業種目をその評価会社の業種とします。いずれの業種も50%を超えない場合には、さらに詳細な基準に従って判定されます。実務上の論点として、利益貢献度が低くても取引金額が大きい業種が基準となり、会社の利益実態と乖離する可能性が指摘されています。

問4:類似業種比準方式(計算) 類似業種比準価額の計算式における4つの比準要素(金額)を挙げてください。

類似業種比準方式(計算) 解答:

1. 類似業種の株価

2. 類似業種の1株当たりの配当金額

3. 類似業種の1株当たりの年利益金額

4. 類似業種の1株当たりの純資産価額(帳簿価額によって計算)

解説: 類似業種比準方式では、評価会社の「1株当たりの配当金額」「1株当たりの利益金額」「1株当たりの純資産価額」を、上場している類似業種のこれらの指標と比較して株価を算出します。

問5:純資産価額 純資産価額方式による評価において、資産及び負債はどのような価額基準で評価されますか?また、その計算上、負債に含まれないものの例を2つ挙げてください。

純資産価額 解答:

• 評価基準: 課税時期現在における資産及び負債を財産評価基本通達の定めによって評価した価額(いわゆる相続税評価額)。

• 負債に含まれないものの例: 貸倒引当金、退職給与引当金、納税引当金、その他の引当金及び準備金。

解説: 純資産価額方式は、会社が保有する個々の資産・負債を時価(相続税評価額)で評価し直して1株当たりの価額を計算する方法です。法人税法上は損金算入が認められない引当金等は、財産評価上も負債として扱われない点が特徴です。

問6:特定の評価会社(株式保有特定会社) 「株式保有特定会社」と判定されるのは、評価会社の総資産価額(相続税評価額による)のうちに株式等の価額が占める割合が何%以上の場合ですか?

特定の評価会社(株式保有特定会社) 解答: 50%以上

解説: 株式保有特定会社とは、その会社の各資産の価額(相続税評価額)の合計額のうちに、株式等の価額の合計額が占める割合が50%以上である会社を指します。株式保有特定会社に該当する場合、原則として純資産価額方式で評価されます。

問7:配当還元方式 配当還元方式は、主にどのような株主が取得した株式の評価に用いられますか?

配当還元方式 解答: 同族株主等以外の株主、および同族株主等のうち少数株式所有者が取得した株式。

解説: この方式は、会社の経営に関与することを目的とせず、主に配当を期待する立場にある少数株主が取得した株式の評価に適用されます。そのため、会社の資産価値や収益性よりも配当実績に着目した評価方法となっており、一般的に原則的評価方法よりも低い価額が算出されます。

問8:種類株式 現在の財産評価基本通達に関連して国税庁が具体的な評価方法を示している種類株式を3つ挙げてください。また、それ以外の種類株式は原則としてどのように評価されますか?

種類株式 解答:a

• 評価方法が示されている3つの種類株式:

1. 配当優先株式

2. 無議決権株式

3. 社債類似株式

• その他の種類株式の評価:

原則として普通株式と同様の評価を行います。

解説: 2006年施行の会社法により多種多様な種類株式の発行が可能になりましたが、財産評価基本通達上、個別の評価方法が具体的に示されているものは限定的です。議決権の価値と経済的価値を分離する機能を持つ種類株式が増える中で、それぞれの特性に応じた評価方法の確立が今後の課題とされています。

重要用語集

取引相場のない株式の評価を理解する上で鍵となる用語を解説します。

| 用語 | 解説 |

| 同族株主 | 課税時期において、株主の1人及びその同族関係者(配偶者、6親等内の血族、3親等内の姻族等)の有する議決権の合計数が、その会社の議決権総数の30%以上である場合の、その株主及び同族関係者。 |

| 会社の規模区分 | 取引相場のない株式の評価会社を「大会社」「中会社」「小会社」に分類する基準。従業員数、総資産価額、取引金額によって判定される。規模区分によって、適用される評価方式が異なる。 |

| 類似業種比準方式 | 評価会社と事業内容が類似する複数の上場会社の株価、配当、利益、純資産の平均値を基に、評価会社の株価を算出する方法。主に大会社の評価に用いられる。 |

| 比準要素 | 類似業種比準方式で用いられる比較項目。具体的には「配当」「利益」「純資産」の3つの要素を指す。評価会社の各要素を類似業種の平均値と比較して評価額を計算する。 |

| Lの値 | 中会社の評価に用いられる、類似業種比準価額と純資産価額の併用割合を定めるための数値。会社の規模(総資産価額、従業員数、取引金額)に応じて0.90、0.75、0.60のいずれかが適用される。 |

| 純資産価額(方式) | 会社の総資産を財産評価基本通達に基づき時価(相続税評価額)で評価し、そこから総負債を差し引いて純資産価額を算出し、これを発行済株式数で除して1株当たりの価額を求める方法。主に小会社の評価に用いられる。 |

| 特定の評価会社 | 通常の評価方式を適用するのが不適当とされる特定の会社群。「比準要素1の会社」「株式保有特定会社」「土地保有特定会社」などがある。これらの会社は原則として純資産価額方式で評価される。 |

| 株式保有特定会社 | 総資産価額(相続税評価額)に占める株式等の価額の割合が50%以上の会社。原則として純資産価額方式で評価される。 |

| 土地保有特定会社 | 会社の規模区分に応じて、総資産価額(相続税評価額)に占める土地等の価額の割合が一定基準(例:大会社は70%)以上の会社。原則として純資産価額方式で評価される。 |

| 配当還元方式 | 同族株主以外の少数株主等が取得した株式の評価に適用される特例的な評価方法。その株式の過去の配当金額を10%の利率で還元して元本価値を評価する。 |

| 種類株式 | 剰余金の配当、残余財産の分配、議決権の行使などについて、普通株式とは異なる内容が定められた株式。財産評価上、個別の評価方法が定められているものは「配当優先株式」「無議決権株式」「社債類似株式」などに限られる。 |

コメント