国税庁タックスアンサーの「No.4632 上場株式の評価」について解説します。

解説動画

概要

上場株式とは、金融商品取引所に上場されている株式を指し、相続税や贈与税の対象となります。

その価額は原則として、上場されている金融商品取引所が公表する課税時期の最終価格によって評価されます。

ただし、この最終価格が、以下の3つの価額(課税時期の属する月、その前月、前々月の毎日の最終価格の月平均額)のうち最も低い価額を超える場合は、その最も低い価額をもって評価します。これにより、株価変動の影響を緩和できます。

なお、負担付贈与や個人間の対価を伴う取引で取得した上場株式については、特例として課税時期の最終価格によって評価されます。評価作業は「上場株式の評価明細書」を使用して行うことができます。

スライド解説

解説:上場株式の相続税・贈与税評価

1. 導入:なぜ上場株式の評価方法を知ることが重要なのか

会計事務所の業務において、相続税や贈与税の申告は非常に重要な位置を占めます。その中でも、ご相談いただく財産の中に「上場株式」が含まれているケースは、極めて頻繁にあります。

株式の評価額は、そのまま課税対象となる財産の価額となり、最終的な納税額に直接大きく影響します。そのため、その評価方法を正しく理解することは、私たち専門家にとって不可欠な知識です。特に、上場株式の評価には、納税者にとって有利な評価方法を選択できる制度が設けられています。この知識を適切に活用できるかどうかで、お客様の納税負担が大きく変わる可能性があるのです。

本稿では、この重要な上場株式の評価について、実務上のポイントを分かりやすく解説していきます。では、具体的にどのように評価額が決まるのか、まずは結論から見ていきましょう。

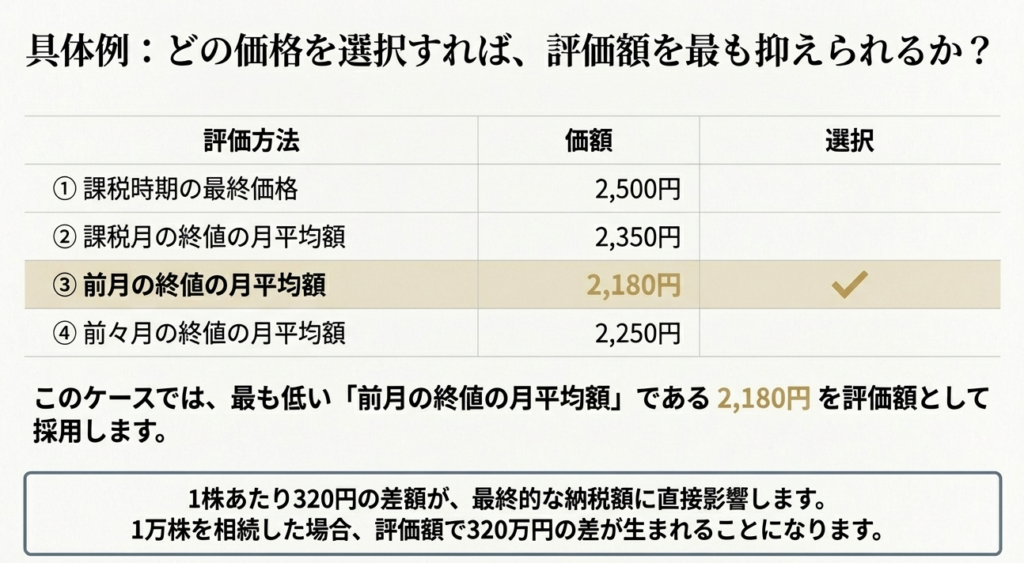

2. 結論:評価額は4つの価格から最も有利なものを選択できる

財産の評価と聞くと、複雑な計算をイメージされるかもしれませんが、上場株式の評価ルールは非常に明快で、かつ納税者にとって有利な選択肢が用意されています。まずは結論からお伝えします。

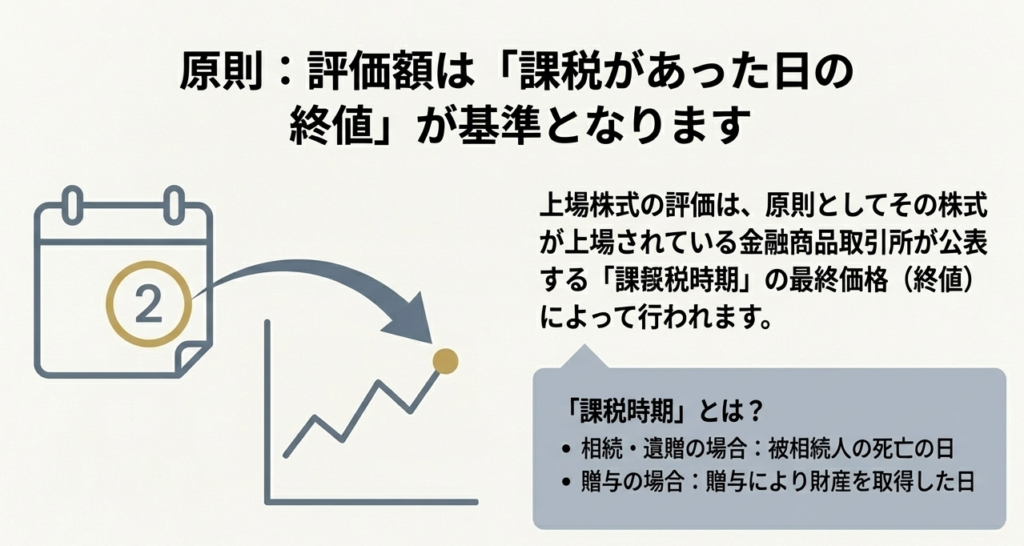

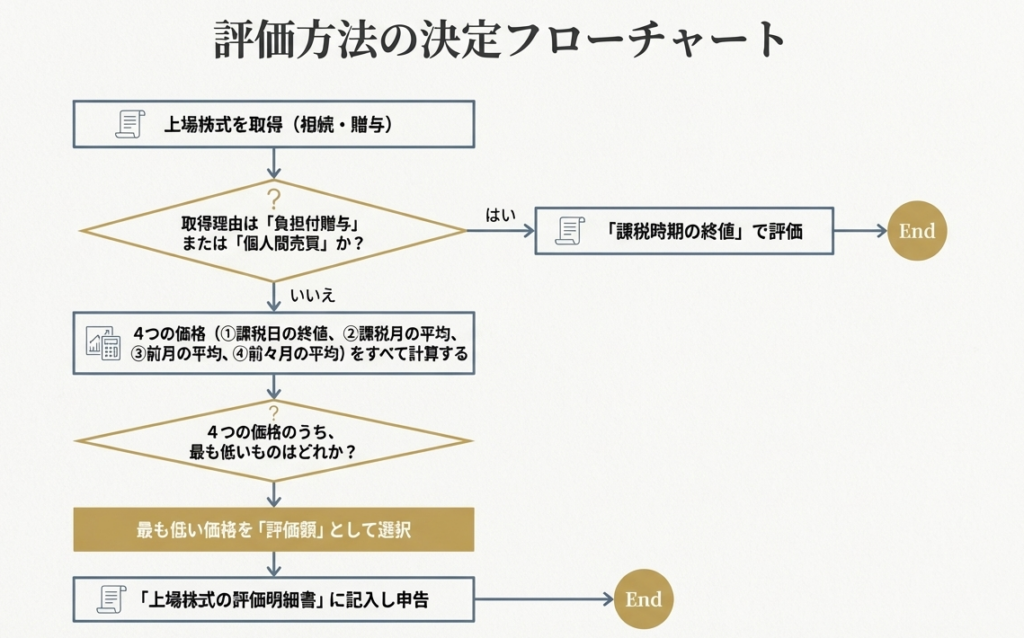

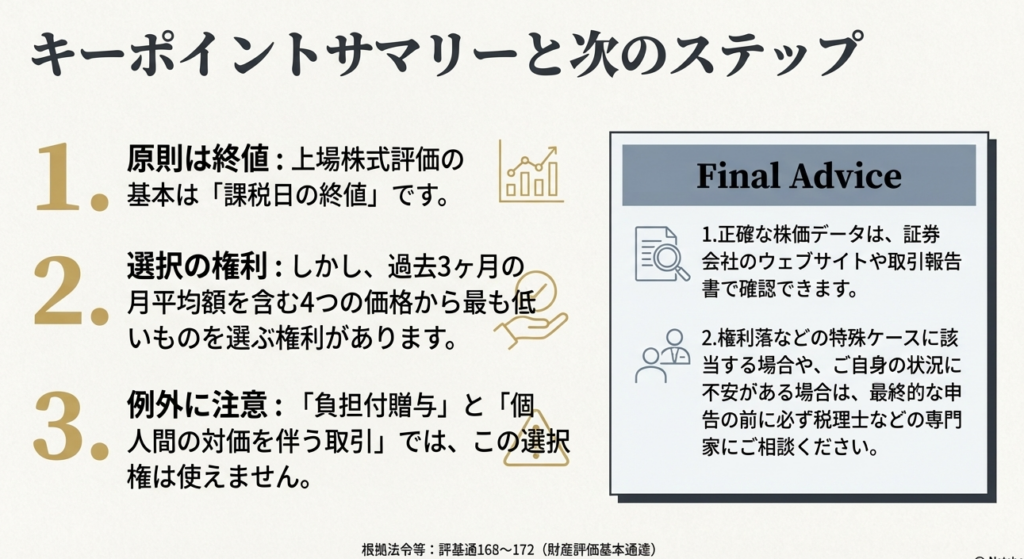

上場株式の評価は、原則として課税時期(相続であれば亡くなられた日、贈与であれば贈与を受けた日)の最終価格によって行います。ただし、その最終価格が、課税時期の月・前月・前々月の3ヶ月間の終値の月平均額のうち最も低い価額を超える場合は、その最も低い価額を評価額とすることができます。

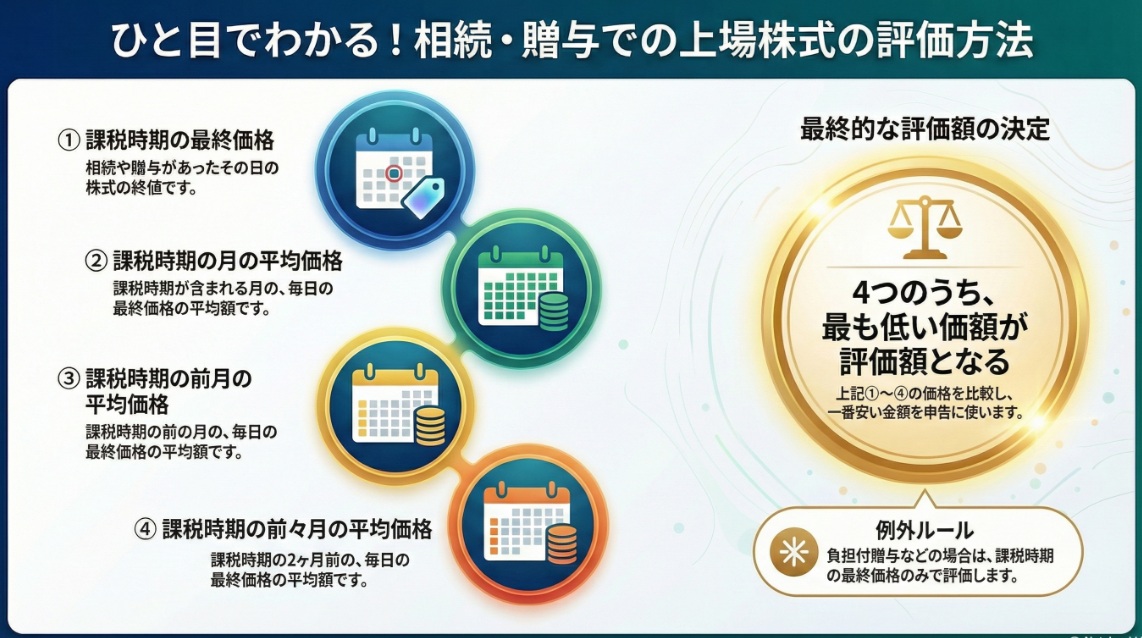

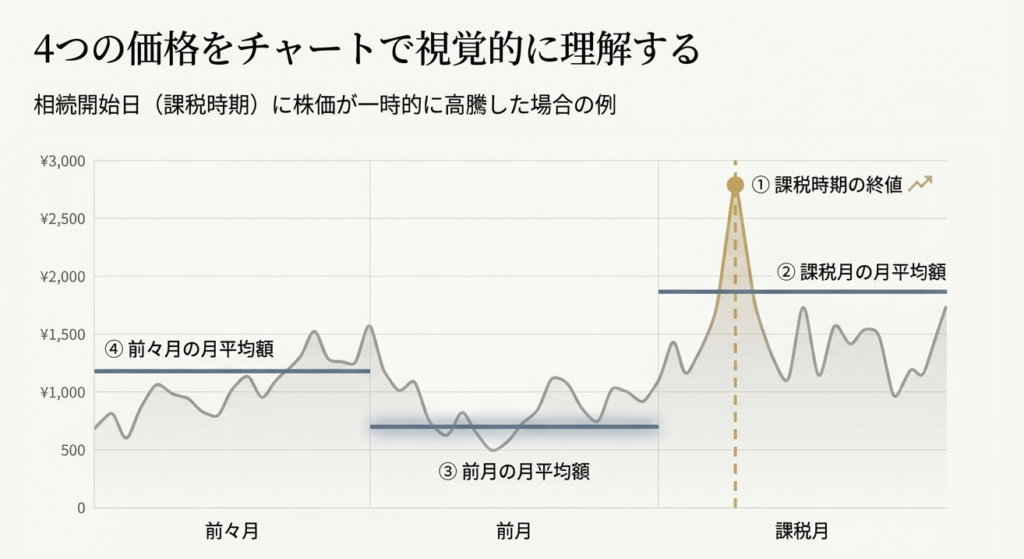

つまり、実務上は以下の4つの価格を算出し、その中で最も低い金額を評価額として採用することになります。

1. 課税時期(相続日・贈与日)の終値

2. 課税時期の月の終値の「月平均額」

3. 課税時期の前月の終値の「月平均額」

4. 課税時期の前々月の終値の「月平均額」

このように、納税者が最も有利になる価格を選択できる、非常に合理的な仕組みとなっています。この有利なルールを正しく活用するために、それぞれの価格の詳しい内容と、例外となるケースについて掘り下げていきましょう。

3. 詳細解説:評価方法の原則と特例

有利な選択ルールを実務で自信を持って適用するためには、その詳細と背景を正確に理解しておくことが重要です。このセクションでは、評価額の候補となる4つの価格の定義と、このルールが適用されない例外的なケースについて具体的に解説します。

3.1. 原則的な評価方法:4つの候補価額

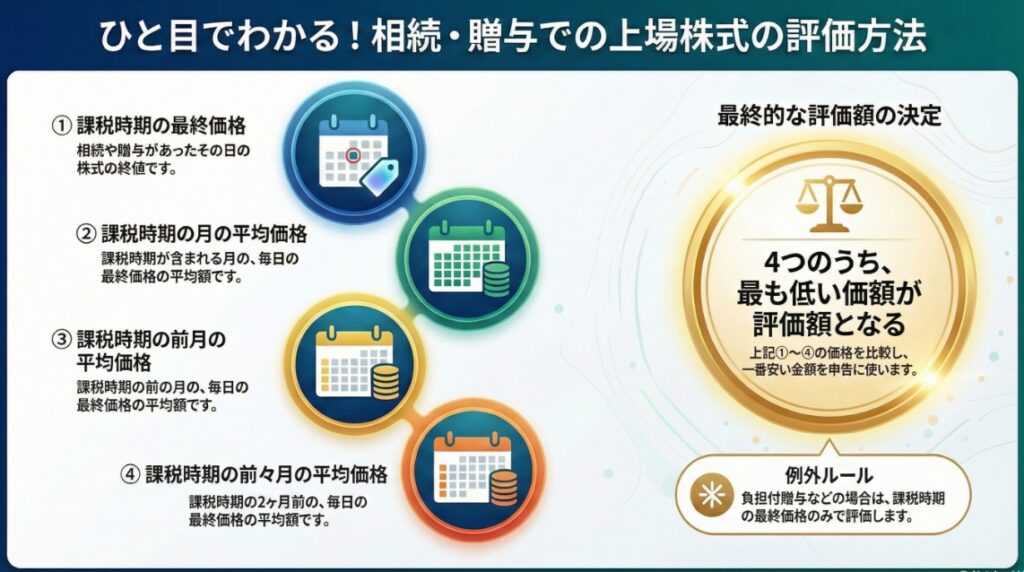

上場株式の評価額を決定する際には、以下の4つの価額を計算し、比較検討します。

1. 課税時期の最終価格

◦ 相続の開始日や贈与を受けた日の、金融商品取引所が公表する最終価格(終値)です。

2. 課税時期の月の終値の月平均額

◦ 課税時期の月における、毎日の最終価格の月平均額です。

3. 課税時期の前月の終値の月平均額

◦ 課税時期の前月における、毎日の最終価格の月平均額です。

4. 課税時期の前々月の終値の月平均額

◦ 課税時期の前々月における、毎日の最終価格の月平均額です。

これら4つの価額のうち、最も低い価額が、その上場株式の相続税・贈与税における評価額となります。

3.2. なぜ複数の候補価額が認められているのか

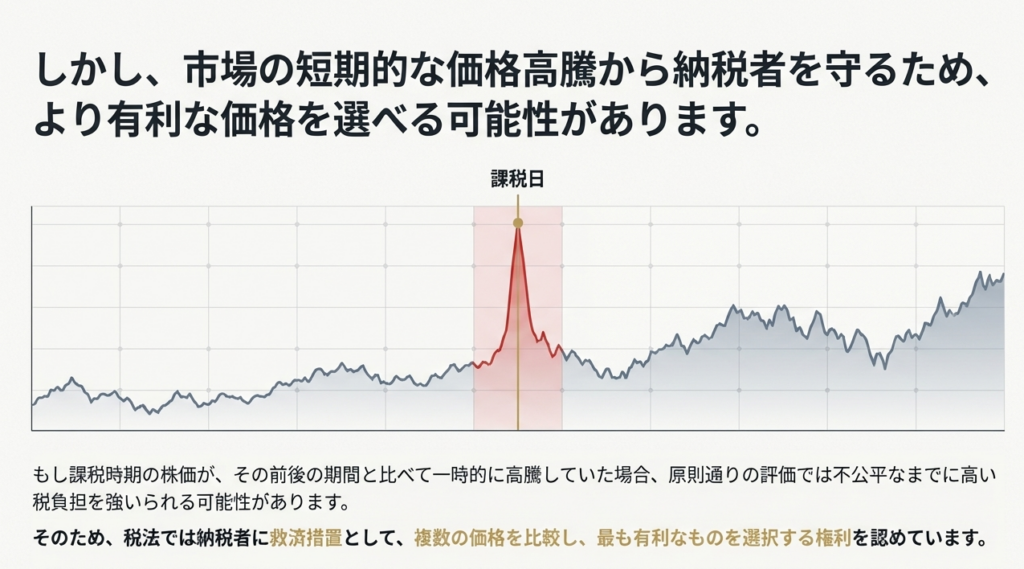

なぜ、このように複数の候補から最も低い価格を選べるのでしょうか。その理由は、納税者の負担を公平にするためです。

株式市場は日々変動しており、一時的な要因で株価が急騰することもあります。もし、たまたま相続の開始日に株価が急騰していた場合、その一日の価格だけで評価すると、実態より著しく高い評価額となり、納税者にとって過大な負担となってしまう可能性があります。

そこで、過去の平均額との比較を認めることで、このような市場の一時的な変動リスクを緩和し、より公正で合理的な時価を算定できるように配慮されているのです。

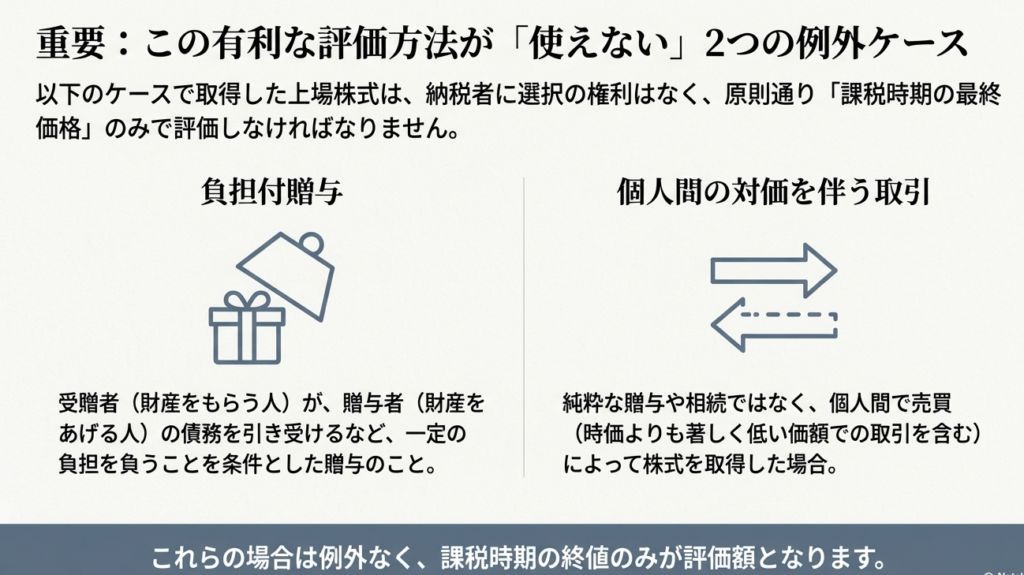

3.3. 選択ルールの例外:負担付贈与等の場合

この有利な選択ルールには、重要な例外があります。それは**「負担付贈与」や「個人間の対価を伴う取引」**によって株式を取得した場合です。

これらのケースでは、これまで説明した4つの価格から最も低いものを選択することはできず、課税時期の最終価格(終値)のみで評価しなければなりません。通常の相続や贈与は財産の単純な移転ですが、負担付贈与等は取引の要素を含みます。そのため、意図的に株価が低い日を選んで取引を実行し、不当に税負担を軽減することを防ぐ目的で、選択の余地がない厳しいルールが適用されています。

両者の違いを明確に理解しておくことが重要です。

| ケース | 適用される評価方法 |

| 通常の相続・贈与 | 原則として、4つの候補価額のうち最も低い価額を選択 |

| 負担付贈与・個人間の対価を伴う取引 | 課税時期の最終価格のみ(選択不可) |

これらのルールを踏まえた上で、最後に実務で特に気をつけるべき点を確認しましょう。

4. まとめ:実務での注意点

ここまで上場株式の評価ルールの基本を解説してきました。理論を知ることは第一歩ですが、実務で正確に適用するためには、いくつかの注意点を常に意識しておく必要があります。新人スタッフや経理担当者の皆さんが実務にあたる上での、重要なポイントをまとめます。

• 必ず4つの価額を比較検討する

お客様にとって最も有利な申告を行うため、手間を惜しまず必ず4つの候補価額(課税時期の終値、当月・前月・前々月の月平均額)をすべて算出し、比較検討する習慣をつけましょう。これにより、最適な評価額を見逃すことを防ぎます。

• 取引の性質を確認する

評価作業に入る前に、その案件が「通常の相続・贈与」なのか、それとも例外である「負担付贈与等」に該当するのかを必ず確認してください。この最初の判断を誤ると、評価方法そのものが根本的に間違ってしまいます。

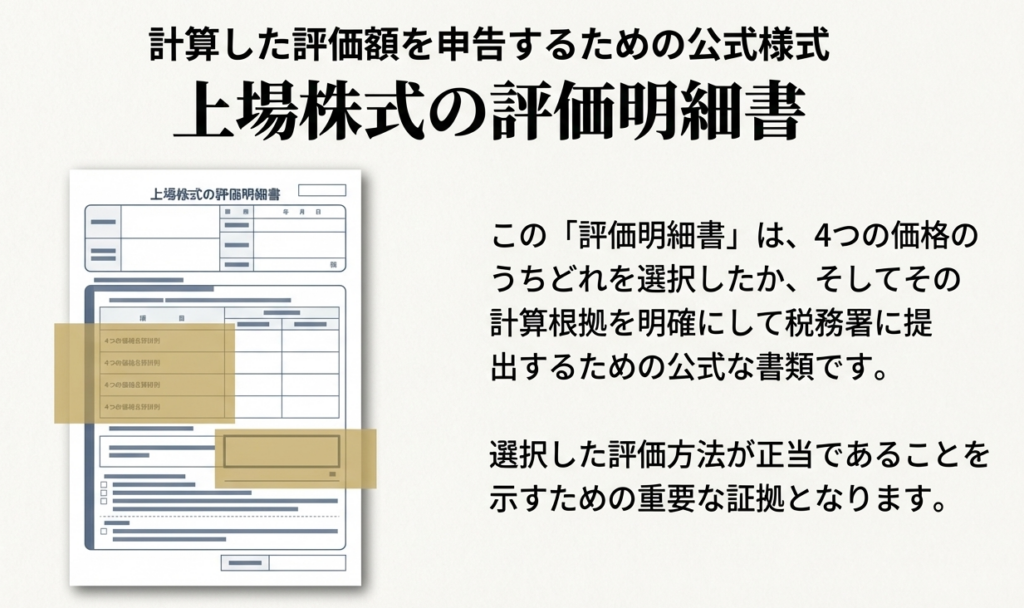

• 「上場株式の評価明細書」を活用する

国税庁が提供している「上場株式の評価明細書」という公式の書式があります。この明細書を使えば、計算や記載の漏れを防ぎ、誰が見ても分かりやすい形で評価の根拠を示すことができます。実務では積極的に活用しましょう。

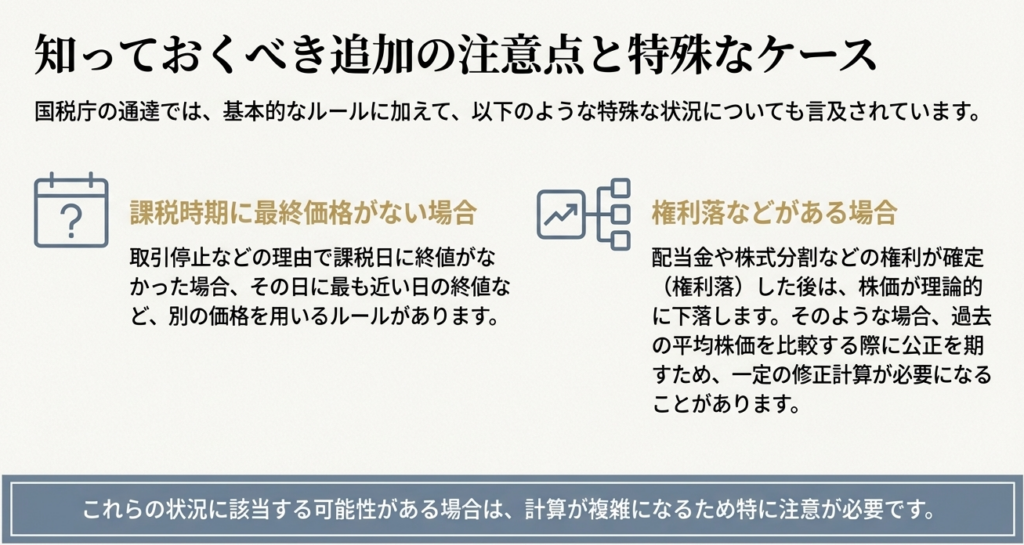

• 権利落など特殊なケースに注意

課税時期に配当の権利落などがあった場合、株価に調整が必要になることがあります。このような特殊なケースに遭遇した場合は、評価方法が通常と異なる可能性があるため、必ず詳細な通達等を確認するか、経験豊富な上司や先輩に相談するようにしてください。

株式の評価は奥が深いですが、まずはこの基本をしっかりと押さえることが、お客様の信頼に応える第一歩です。不明な点があれば、いつでも相談してください。

ガイド:Q&A

1. 「上場株式」とは、どのような株式を指しますか?

上場株式とは、金融商品取引所に上場されている株式のことです。これは、証券取引所などの公的な市場で取引されている株式を意味します。

2. 相続税および贈与税の文脈における「課税時期」とは、具体的にいつを指しますか?

課税時期とは、相続または遺贈の場合は被相続人が死亡した日を指します。一方、贈与の場合は、受贈者が贈与によって財産を取得した日となります。

3. 上場株式の評価における原則的な方法を説明してください。

原則として、上場株式は、その株式が上場されている金融商品取引所が公表する課税時期の最終価格によって評価されます。これが評価の基本となります。

4. 原則的な評価方法の例外として、どのような場合に異なる評価額が採用されますか?

課税時期の最終価格が、課税時期の月およびその前月、前々月の3つの月における毎日の最終価格の月平均額のうち、最も低い価額を超える場合に例外が適用されます。その場合、その最も低い価額で評価します。

5. 例外規定で比較対象となる3つの価額とは何ですか?

比較対象となる3つの価額は、「課税時期の属する月の毎日の最終価格の月平均額」、「課税時期の属する月の前月の毎日の最終価格の月平均額」、そして「課税時期の属する月の前々月の毎日の最終価格の月平均額」です。

6. 課税時期に最終価格がない場合、評価はどのようになりますか?

課税時期に最終価格がない場合や、その株式に権利落などがある場合には、評価額に対して一定の修正を行うことになっています。具体的な修正方法は法令等で定められています。

7. 「負担付贈与」によって取得した上場株式は、どのように評価されますか?

負担付贈与によって取得した上場株式は、例外規定(3つの月平均額との比較)を適用しません。その株式が上場されている金融商品取引所の公表する課税時期の最終価格によって評価されます。

8. 個人間の対価を伴う取引で取得した上場株式の評価方法は、原則的な評価方法とどのように異なりますか?

個人間の対価を伴う取引で取得した場合も、負担付贈与と同様に例外規定は適用されません。課税時期の最終価格のみが評価基準となり、3つの月平均額との比較は行われません。

9. この評価方法が適用される税目は何ですか?

この上場株式の評価方法は、相続税および贈与税の算出に適用されます。これらの税において財産価値を算定する際に用いられます。

10. 上場株式の評価を行う際に使用できる書類の名称は何ですか?

上場株式の価額は、「上場株式の評価明細書」という書類を使用して評価することができます。

用語集

| 用語 | 定義 |

| 上場株式 | 金融商品取引所に上場されている株式。 |

| 金融商品取引所 | 上場株式が取引される市場。本文中では、株式の最終価格を公表する機関として言及されている。 |

| 課税時期 | 税額計算の基準となる時点。相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日を指す。 |

| 最終価格 | 金融商品取引所が公表する、特定の日の取引終了時点での株式の価格。 |

| 相続 | 人の死亡により、その人の財産上の権利義務を特定の者が包括的に承継すること。 |

| 贈与 | 当事者の一方(贈与者)が自己の財産を無償で相手方(受贈者)に与える意思を表示し、相手方が受諾することによって成立する契約。 |

| 月平均額 | 特定の月の毎日の最終価格の平均額。評価額を決定する際の比較対象の一つ。 |

| 権利落 | 新株発行の権利などがなくなった状態。株式の評価額に影響を与えるため、一定の修正が必要となる場合がある。 |

| 負担付贈与 | 受贈者に一定の債務を負担させることを条件とする贈与。上場株式の場合、評価方法が通常と異なる。 |

| 上場株式の評価明細書 | 上場株式の価額を評価するために使用できる国税庁提供の書式。 |

| 評基通 | 財産評価基本通達。相続税や贈与税の財産評価に関する国税庁の内部通達で、本評価方法の根拠法令等として示されている(評基通168~172)。 |

コメント