国税庁タックスアンサーの「No.4635 気配相場等のある株式の評価」について解説します。

解説動画

概要

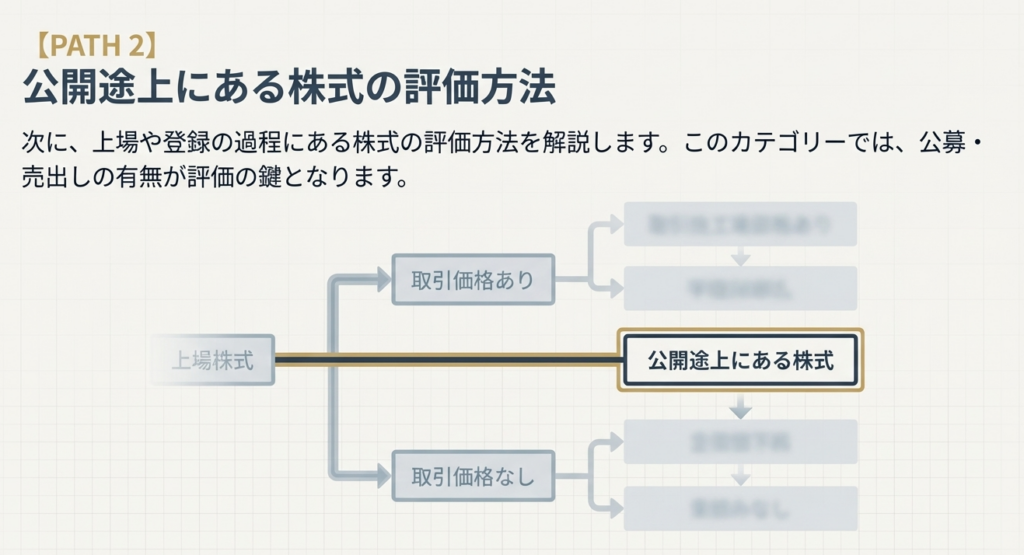

気配相場等のある株式とは、相続税や贈与税の対象税目として評価される株式で、具体的には日本証券業協会の登録銘柄、店頭管理銘柄、または公開途上にある株式を指します。

登録銘柄や店頭管理銘柄の評価は、原則として日本証券業協会の公表する課税時期の取引価格(高値と安値がある場合はその平均額)によります。ただし、その取引価格が、課税時期の属する月およびその前々月までの3つの月平均額のうち最も低い価額を超える場合は、その最も低い価額によって評価されます。

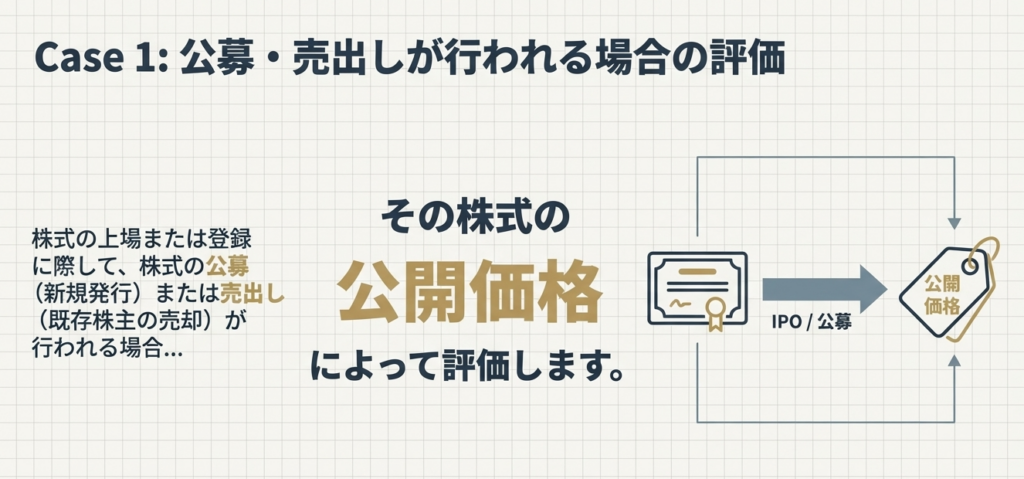

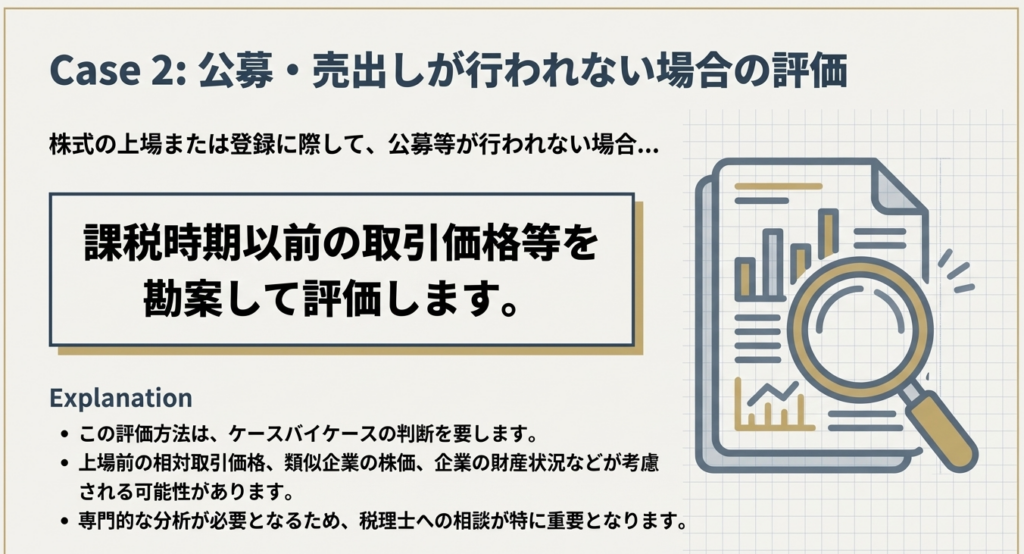

また、株式の上場や登録に伴い公募または売出しが行われる場合の公開途上にある株式は、公開価格によって評価します。公募等が行われない場合は、課税時期以前の取引価格等を考慮して評価されます。なお、負担付贈与など特定の取引では、原則の例外規定を適用せず、課税時期の取引価格で評価します。

スライド解説

解説:気配相場等のある株式の相続税・贈与税評価に関する実務解説

序文

この文書は、当事務所の新人スタッフや、クライアントである企業の経理・総務担当者の皆さんを対象に、「気配相場等のある株式」の相続税・贈与税における評価方法を解説するものです。

相続や贈与という、お客様の人生における重要な局面において、我々専門家が提供するサービスの品質は、財産評価の正確性にかかっています。特に、上場株式と非公開株式の中間に位置する「気配相場等のある株式」の評価は、特殊なルールが存在するため、正確な知識がなければお客様に不利益を与えかねません。本解説を通じて、この評価方法の核心を理解し、自信を持って実務に臨んでいただくことを期待しています。

1. 導入:なぜこの知識が実務で重要なのか?

相続税や贈与税の計算において、すべての財産はその価値を金銭で見積もる「財産評価」から始まります。この評価額が課税標準の基礎となるため、私がこれまで見てきた中でも、この評価方法一つで納税額が数千万円単位で変わってしまったケースは決して珍しくありません。

中でも「気配相場等のある株式」は、市場での取引価格が存在する一方で、上場株式とは異なる特別な評価ルールが設けられています。このルールを知っているか否かが、お客様の納税負担を適正化できるかどうかの分かれ道となります。評価方法の選択を誤れば、本来であれば適用できたはずの有利な評価額を見逃し、過大な納税をお客様に強いることになりかねません。これは我々の専門家としての信頼を根底から揺るがす、極めて重大な実務上のリスクです。

この解説を最後まで読めば、皆さんはこの特殊な株式評価のルールを体系的に理解し、お客様にとって最善の申告を行うための知識を身につけることができるでしょう。では、具体的にどのように評価額を決定するのか、その要点を先に見ていきましょう。

2. 結論:結局、どのように評価するのか?

この株式評価における最も重要な結論は、「原則的な評価方法と特例的な評価方法を比較し、納税者にとって最も有利な(=最も低い)価額を選択できる場合がある」という点です。この有利選択のルールを理解することが、実務の第一歩となります。

以下に、対象となる株式の種類ごとに評価の結論を要約します。

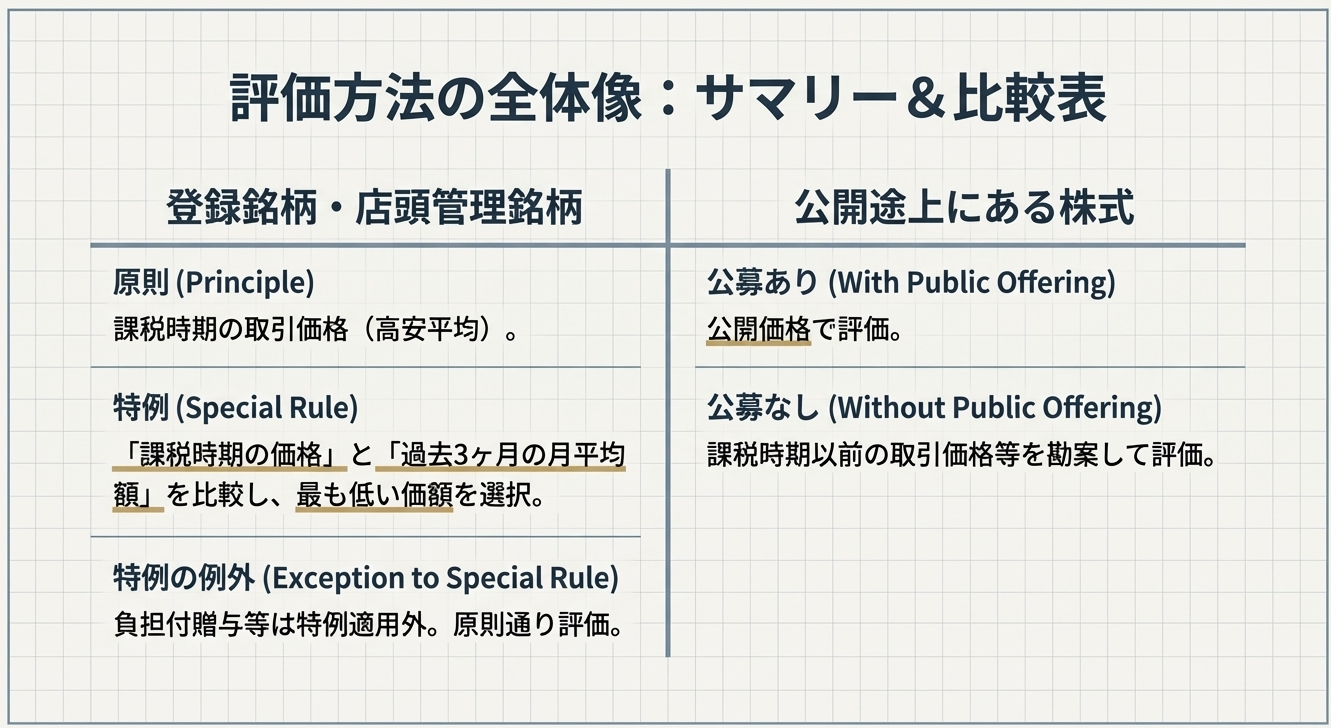

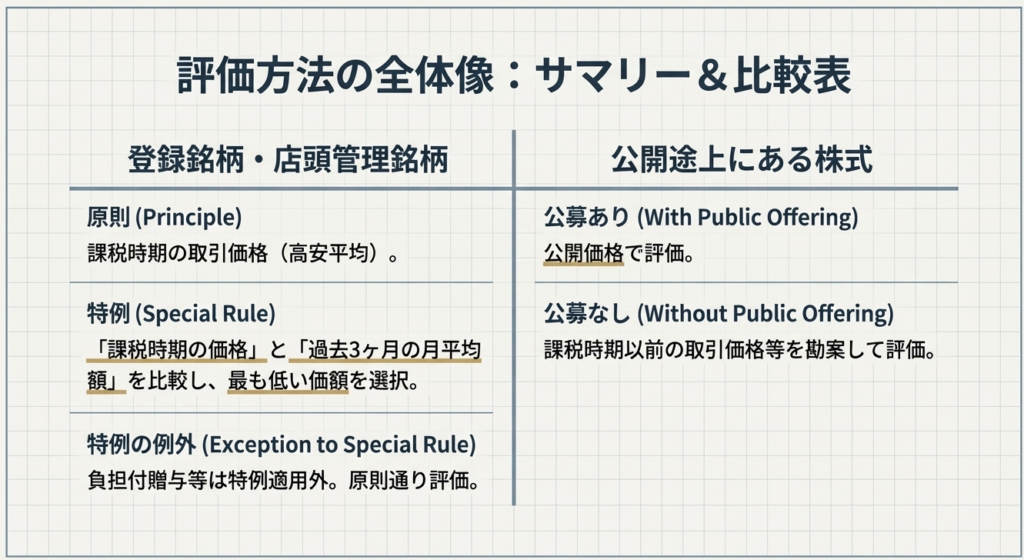

登録銘柄・店頭管理銘柄の場合

原則:

課税時期(相続開始日や贈与日)の取引価格で評価します。

特例:

ただし、原則の価格と、課税時期の属する月およびその前月・前々月の3ヶ月間の各月の月平均額とを比較し、その中で最も低い価額を選択して評価することができます。

公開途上にある株式の場合

・株式の公募または売出しが行われる場合は、その公開価格で評価します。

・公募等が行われない場合は、課税時期以前の取引価格等を勘案して評価します。

これらの評価方法の選択肢を、以下の表で整理します。

| 対象株式の種類 | 評価方法の結論 |

| 登録銘柄・店頭管理銘柄 | 原則は課税時期の取引価格。特例として、その価格と過去3ヶ月(当月・前月・前々月)の各月平均額のうち、最も低い価額を選択可能。 |

| 公開途上にある株式 | 公募等があれば公開価格。なければ取引実例等を勘案。 |

ただし、この有利な特例が適用されないケース(例えば「負担付贈与」)も存在します。次のセクションから、これらのルールについてより詳しく、掘り下げて解説していきます。

3. 詳細解説:制度のポイントを理解する

ここからは、制度の具体的な内容を一つずつ丁寧に解説していきます。「気配相場等のある株式」とは何か、という定義から始まり、それぞれの株式に応じた具体的な評価方法までを順を追って見ていきましょう。専門用語も出てきますが、平易な言葉で補足しながら進めますので、確実に理解を深めてください。

3.1. 「気配相場等のある株式」とは?

まず、私たちが扱おうとしている「気配相場等のある株式」が何を指すのか、国税庁の定義に基づき正確に理解しておく必要があります。具体的には、以下の2種類の株式が該当します。

• 日本証券業協会の登録銘柄や店頭管理銘柄:

これは、証券取引所には上場していませんが、日本証券業協会の規則に基づいて取引される株式で、フェニックス市場の銘柄などが含まれます。

• 公開途上にある株式:

証券取引所への上場や、日本証券業協会への登録の過程にある株式を指します。いわゆるIPO(新規株式公開)準備中の株式などが含まれます。

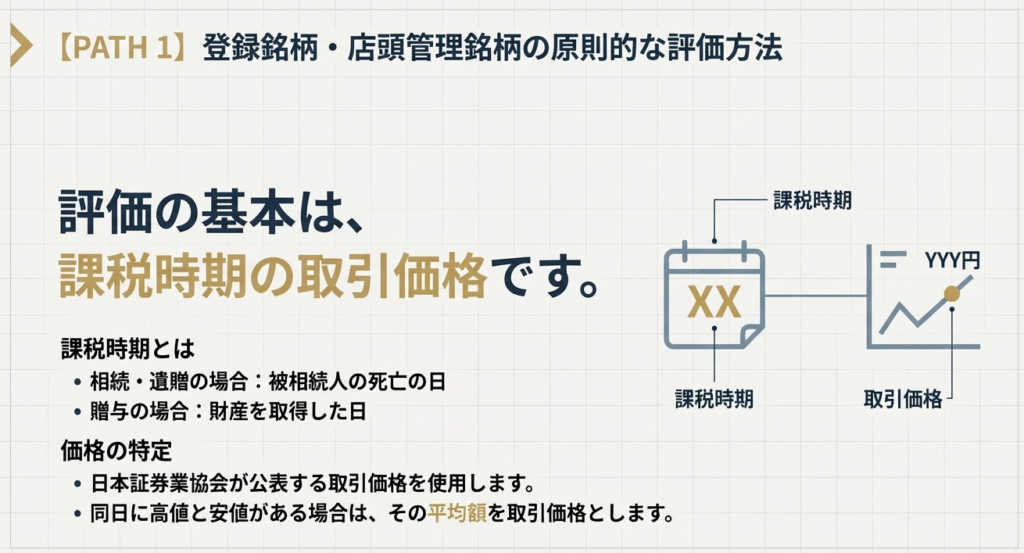

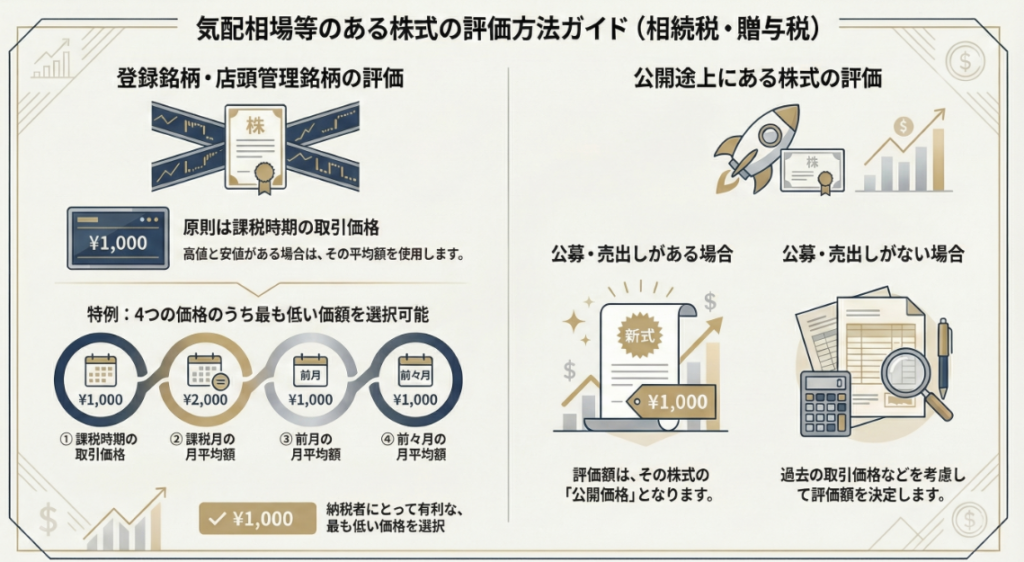

3.2. 登録銘柄・店頭管理銘柄の評価方法

この評価方法は、実務で最も頻繁に遭遇するケースであり、お客様の利益に直結する非常に重要なポイントです。評価方法は「原則」と「特例」の2段階で考えます。

原則的な評価方法

まず基本となるのは、課税時期(相続開始日または贈与日)の取引価格によって評価するという方法です。 日本証券業協会が公表する価格を用います。もしその日に「高値」と「安値」の両方の取引価格がある場合は、その平均額を評価額とします。

特例的な評価方法(納税者有利選択)

ここからが、我々専門家の腕の見せ所です。この特例を正しく適用できるかどうかが、お客様の納税額に直接影響します。

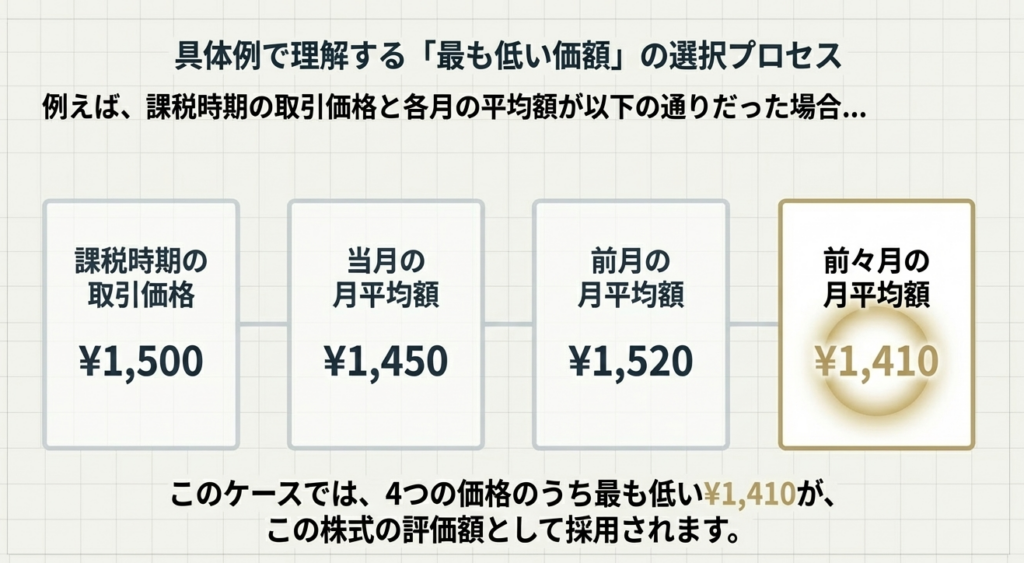

法令上のルールは、「原則である課税時期の取引価格が、続く3つの月平均額(当月・前月・前々月)のうち『最も低い価額』を超える場合には、その『最も低い価額』で評価する」というものです。つまり、まず3つの月平均額から最安値を探し、それと課税時期の取引価格を比較します。

このルールを実務に落とし込むと、結果として以下の4つの価額を全て算出し、その中で最も低い価額を申告額として採用することになります。この手順を踏むことで、法令の要件を確実に満たしつつ、お客様にとって最も有利な評価額を選択できるのです。

1. 課税時期の取引価格

2. 課税時期の属する月の毎日の取引価格の月平均額

3. 課税時期の属する月の前月の毎日の取引価格の月平均額

4. 課税時期の属する月の前々月の毎日の取引価格の月平均額

株価が下落傾向にある場合など、この特例を適用することで納税額を大幅に圧縮できる可能性があります。お客様の利益を守るため、この4つの価額の比較検討は絶対に省略してはなりません。

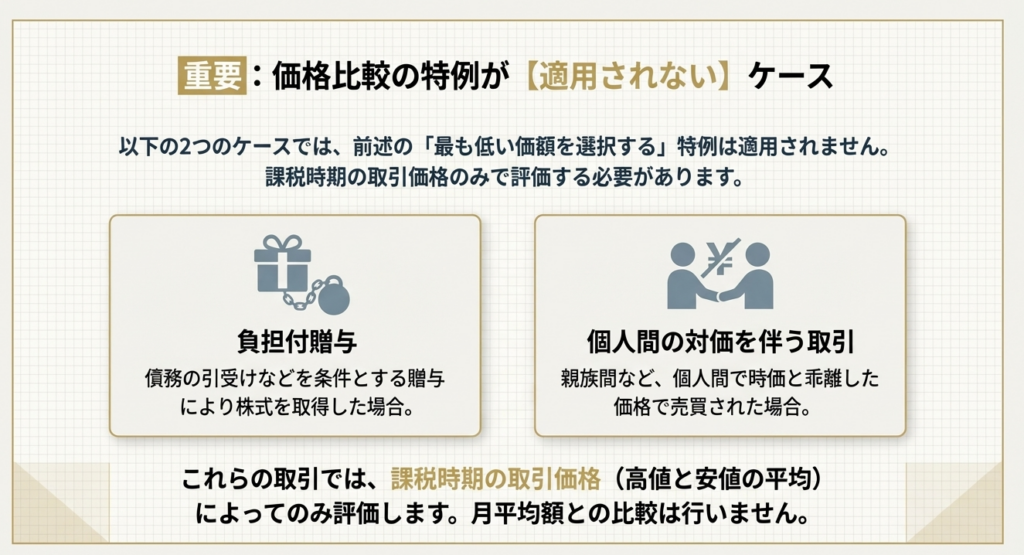

特例が適用されない例外ケース

注意点として、この有利選択の特例が使えない場合があります。それは、「負担付贈与や個人間の対価を伴う取引」によって株式を取得した場合です。 例えば、借金の肩代わりを条件に株式を贈与するようなケースがこれに該当します。この場合は、有利選択は認められず、課税時期の取引価格のみで評価しなければなりません。

3.3. 公開途上にある株式の評価方法

次に、株式が上場や登録の過程にある、特殊なケースの評価方法です。これは公募や売出しが行われるかどうかで、評価方法が明確に分かれます。

• 公募または売出しが行われる場合

上場や登録に際して、一般投資家向けに株式の公募または売出しが行われる場合は、評価方法は非常にシンプルです。その際に決定される「公開価格」が、そのまま評価額となります。

• 公募等が行われない場合

公募や売出しが行われずに上場・登録するケースでは、「課税時期以前の取引価格等を勘案して評価する」とされています。これは、個別の状況に応じて判断が必要となるため、過去の取引実例や類似企業の株価などを参考に、合理的な評価額を算定することになります。

4. まとめ:実務上の注意点

ここまで、「気配相場等のある株式」の評価方法について解説してきました。最後に、皆さんが実務で間違いを犯さないために、必ず心に留めておくべき注意点をまとめます。以下のポイントを常に意識し、正確な業務を遂行してください。

1. 有利選択の徹底

登録銘柄・店頭管理銘柄の評価を行う際は、必ず4つの価額(課税時期の取引価格、当月・前月・前々月の月平均額)を全て算出し、比較検討するプロセスを徹底してください。この作業を省略することが、お客様に不利益をもたらす最大のリスクです。手間を惜しまず、最も有利な評価額を適用することが我々の責務です。

2. 取引形態の確認

財産の移転が、単純な贈与や相続なのか、それとも「負担付贈与」や「個人間の対価を伴う取引」に該当しないか、必ずお客様へのヒアリングを通じて事実関係を確認してください。この確認を怠ると、適用できないはずの有利選択ルールを使ってしまい、後日、税務署から指摘を受ける原因となります。

3. 根拠資料の準備

評価額を算定したら、その根拠を明確に示す書類を作成する必要があります。国税庁は公式な手続き書類として「登録銘柄及び店頭管理銘柄の評価明細書」を用意しています。申告時には、こうした書類を適切に作成・添付し、税務署に対して評価の正当性をいつでも説明できるように準備しておくことが、プロフェッショナルとしての基本です。

この分野は複雑に見えるかもしれませんが、一つ一つのルールを正確に理解し、丁寧な作業を心がければ、決して難しいものではありません。もし判断に迷うことがあれば、決して一人で抱え込まず、必ず先輩や私に相談してください。正確な申告こそが、お客様からの信頼の礎です。この知識を武器に、自信を持って実務に臨んでください。

ガイド:Q&A

問1. 相続税および贈与税の文脈における「気配相場等のある株式」とは、具体的にどのような株式を指しますか?

「気配相場等のある株式」とは、日本証券業協会の登録銘柄や店頭管理銘柄、または株式公開の過程にある株式を指します。これらは、相続税や贈与税の対象となる財産を評価する際の特定のカテゴリーです。

問2. 日本証券業協会の登録銘柄や店頭管理銘柄は、原則としてどのように評価されますか?

登録銘柄や店頭管理銘柄は、原則として日本証券業協会が公表する課税時期の取引価格によって評価されます。課税時期とは、相続の場合は被相続人の死亡日、贈与の場合は財産を取得した日を指します。

問3. 登録銘柄や店頭管理銘柄の評価において、課税時期の取引価格に高値と安値の両方がある場合、どの価格を使用しますか?

課税時期の取引価格に高値と安値がある場合は、その二つの価格の平均額を評価額として使用します。これにより、一日の価格変動を平準化した評価を行います。

問4. 登録銘柄等の評価における「原則的な評価額」と「3つの月平均額」を比較する際のルールについて説明してください。

課税時期の取引価格が、課税時期の属する月、その前月、および前々月の各月における毎日の取引価格の月平均額のうち、最も低い価額を超える場合は、その最も低い価額を評価額とします。これは、納税者に有利な評価額を選択するためのルールです。

問5. 登録銘柄等の評価において比較対象となる「3つの月平均額」とは、具体的にどの期間の平均額を指しますか?

比較対象となるのは、「課税時期の属する月の毎日の取引価格の月平均額」、「課税時期の属する月の前月の毎日の取引価格の月平均額」、「課税時期の属する月の前々月の毎日の取引価格の月平均額」の3つです。

問6. 課税時期に取引価格がなかったり、権利落ちがあったりする場合、株式の評価はどのように調整されますか?

課税時期に取引価格がない場合や、その株式に権利落ち(配当や新株割り当ての権利がなくなること)などがある場合、評価額には所定の一定の修正が行われることになっています。具体的な修正方法は別途定められています。

問7. 負担付贈与や個人間の対価を伴う取引によって取得した登録銘柄や店頭管理銘柄の評価には、どのような例外ルールが適用されますか?

負担付贈与や個人間の対価を伴う取引で取得した場合、例外的に月平均額との比較は行いません。この場合は、日本証券業協会が公表する課税時期の取引価格そのものによって評価されます。

問8. 株式の公募や売出しが行われる「公開途上にある株式」は、どのように評価されますか?

株式の上場や登録に際して公募や売出しが行われる場合、その「公開途上にある株式」の価額は、公募や売出しのために定められた公開価格によって評価します。

問9. 株式の上場や登録に際して公募等が行われない場合、「公開途上にある株式」の価額はどのように決定されますか?

公募等が行われない場合、公開途上にある株式の価額は、課税時期以前の取引価格等を総合的に勘案して評価されます。市場価格が存在しないため、他の要素を考慮して価額を決定する必要があります。

問10. この評価方法の根拠となる法令(評基通)は何ですか?

この評価方法の根拠となる法令は、財産評価基本通達(評基通)の168条、および174条から177条の2です。

重要用語集

| 用語 | 説明 |

| 気配相場等のある株式 | 日本証券業協会の登録銘柄、店頭管理銘柄、または公開途上にある株式の総称。 |

| 登録銘柄 | 日本証券業協会に登録されている株式。 |

| 店頭管理銘柄 | 日本証券業協会によって店頭で管理されている株式。 |

| 公開途上にある株式 | 株式市場への上場または登録の過程にある株式。 |

| 課税時期 | 評価の基準となる時点。相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日を指す。 |

| 取引価格 | 日本証券業協会が公表する、株式が実際に取引された価格。高値と安値がある場合はその平均額を使用する。 |

| 月平均額 | ある月の毎日の取引価格の平均額。登録銘柄等の評価では、課税時期の属する月、前月、前々月の3つの月平均額が参照される。 |

| 負担付贈与 | 受贈者が一定の債務を負担することを条件とした贈与のこと。この方法で取得した株式の評価には特別なルールが適用される。 |

| 公開価格 | 株式の上場や登録に際して、公募や売出しのために設定される価格。公開途上にある株式の評価基準となる。 |

| 評基通(財産評価基本通達) | 相続税や贈与税の課税対象となる財産の評価方法について、国税庁が定めた詳細な通達。本文書の根拠法令は評基通168、174~177-2である。 |

コメント