国税庁タックスアンサーの「No.4105 相続税がかかる財産」について解説します。

解説動画

概要

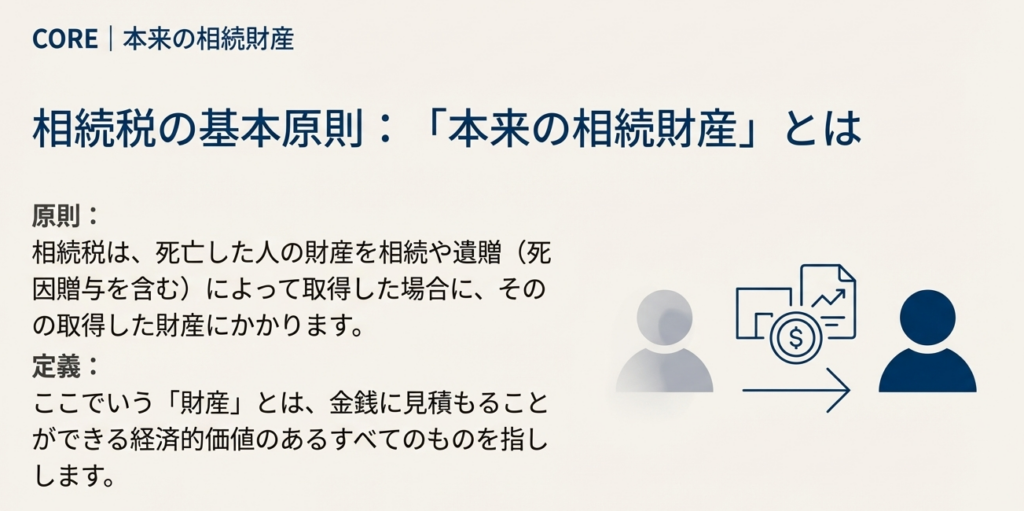

相続税は、死亡した人の財産を相続や遺贈(死因贈与を含む)によって取得した場合に課税されます。

課税対象となる財産は大きく分けて二種類あります。一つは、現金、預貯金、土地、家屋、有価証券、特許権など、金銭に見積もることができる経済的価値のある本来の相続財産です。

もう一つは、相続税法の規定により対象となるみなし相続財産です。これには、被相続人が保険料を負担していた生命保険契約の死亡保険金や死亡退職金などが含まれます。

また、生前に被相続人から贈与された財産も対象となり、具体的には、加算対象期間内(令和8年12月31日以前の相続開始日の場合、相続開始前3年以内)の暦年課税に係る贈与財産や、相続時精算課税の適用を受けて取得した贈与財産などが加算されます。

スライド解説

解説:相続税の対象となる財産の全体像

1. 導入:相続税実務の第一歩

相続税の実務において、すべての業務の基礎となる最初のステップは、課税対象となる財産の範囲を正確に特定することです。この作業は、一見すると単純に見えるかもしれませんが、法律上の課税対象は、被相続人が死亡時に所有していた財産だけに留まらないため、実際には複雑です。課税財産の全体像を正しく理解することは、申告誤りを防ぎ、お客様に信頼性の高いサービスを提供するための絶対的な必須条件となります。

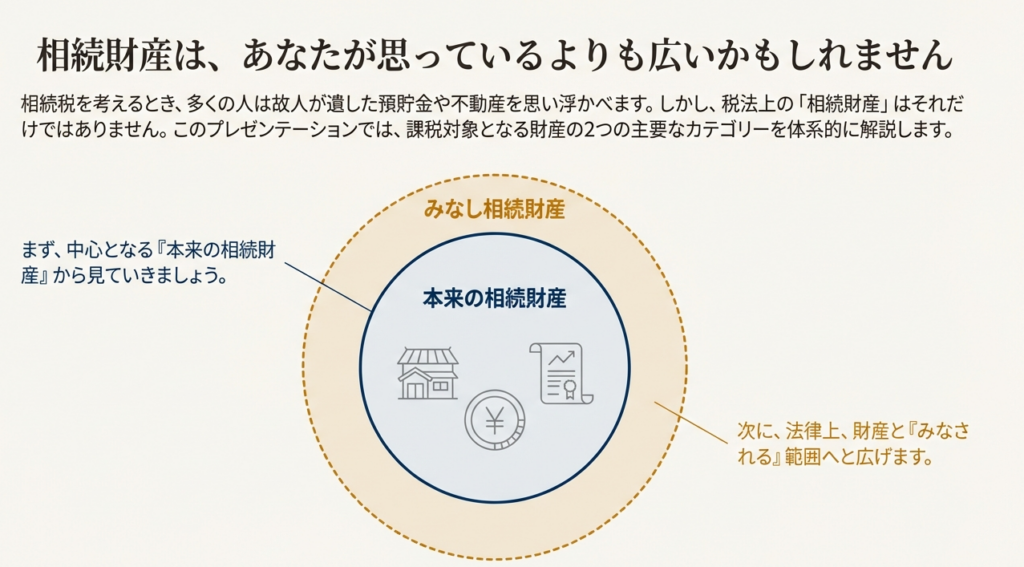

2. 結論:相続税がかかる財産の2大分類

結論から述べると、相続税の課税対象となる財産は、大きく2つのカテゴリーに分類されます。

• 本来の相続財産:

被相続人が死亡時に所有しており、相続や遺贈によって相続人が取得した財産。

• みなし相続財産など:

本来の相続財産ではないものの、法律の規定により相続財産とみなされ、課税対象となる財産。

実務上の要点は、「被相続人の最終的な財産目録に記載されているものだけを調査すればよいわけではない」という点です。

税務の専門家として、私たちは法律が定めるより広い範囲で財産を把握する責任があります。

3. 詳細解説:課税財産の具体的な範囲

3.1. 本来の相続財産

このカテゴリーは、相続財産の中心となる部分です。一見すると明確に思えるかもしれませんが、その範囲を法的な原則に基づいて正確に定義することは、専門家としての重要なスキルです。

「本来の相続財産」とは、現金、預貯金、有価証券、宝石、土地、家屋などのほか、貸付金や特許権など、金銭に見積もることができる経済的価値のあるすべてのものを指します。具体的には、以下のような財産が含まれます。

• 現金

• 預貯金

• 有価証券

• 宝石

• 土地

• 家屋

• 貸付金

• 特許権

• 著作権

これらは被相続人が直接所有していた財産ですが、相続税法はこれ以外にも課税対象となる財産を指定しています。

次が、より専門的な判断を要するカテゴリーです。

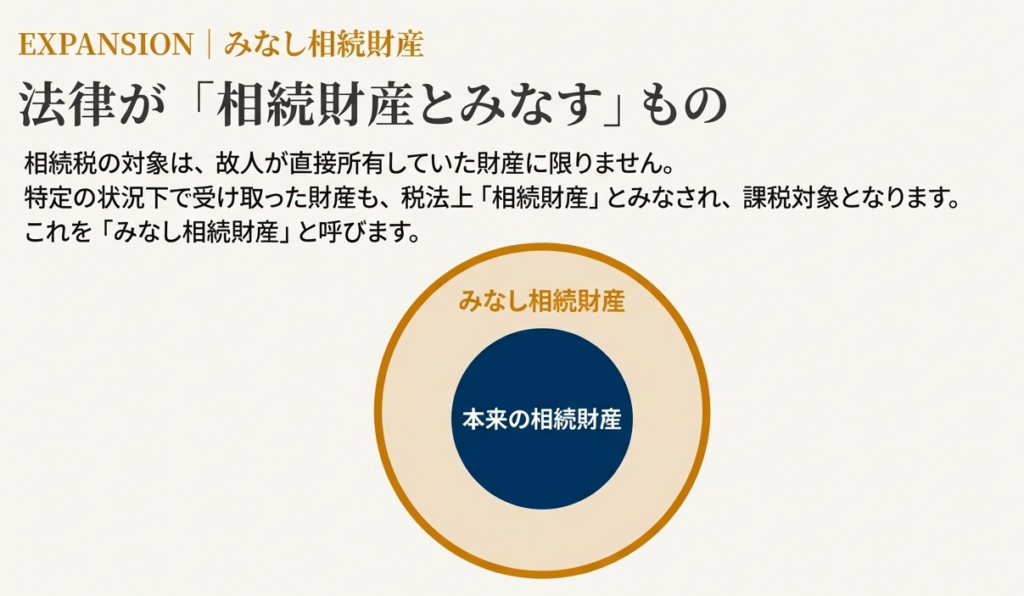

3.2. そのほか相続税がかかる財産(みなし相続財産ほか)

実務上、申告漏れや計算誤りが起こりやすいのが、この「みなし相続財産」などの領域です。この分野を習母することは、付加価値の高い専門的なアドバイスを提供する上で不可欠です。

法律では、本来の相続財産に加えて、以下の財産も相続税の対象と規定しています。

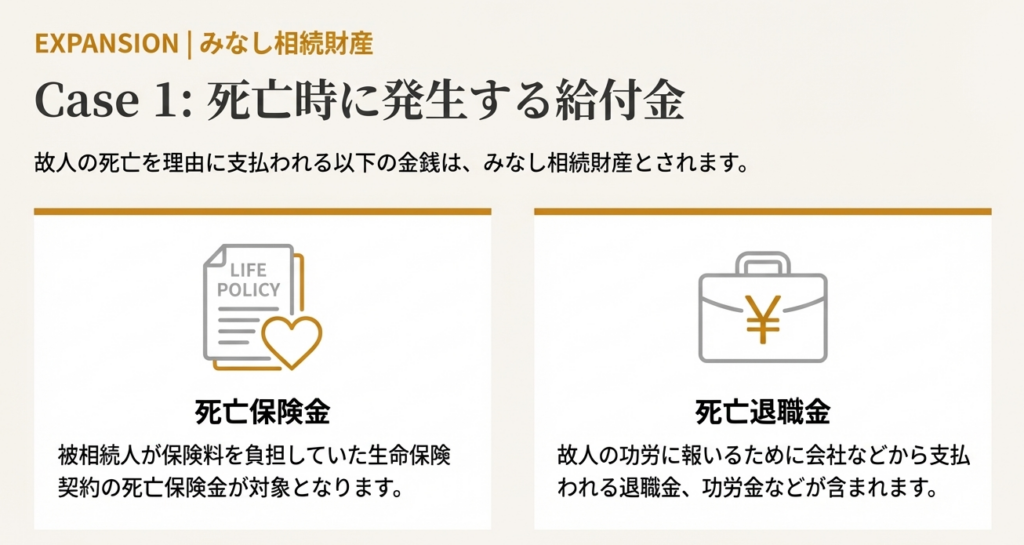

1. 死亡退職金、生命保険金など

被相続人が保険料を負担していた生命保険契約の死亡保険金や、死亡退職金などが含まれます。

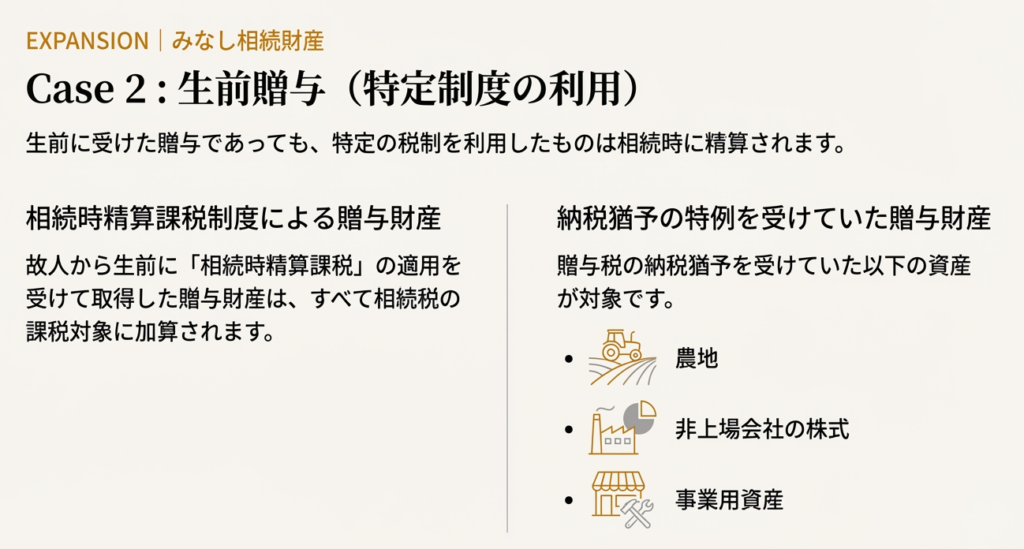

2. 贈与税の納税猶予の特例の適用を受けていた財産

被相続人から生前に贈与を受け、贈与税の納税猶予が適用されていた農地、非上場会社の株式、事業用資産などが該当します。

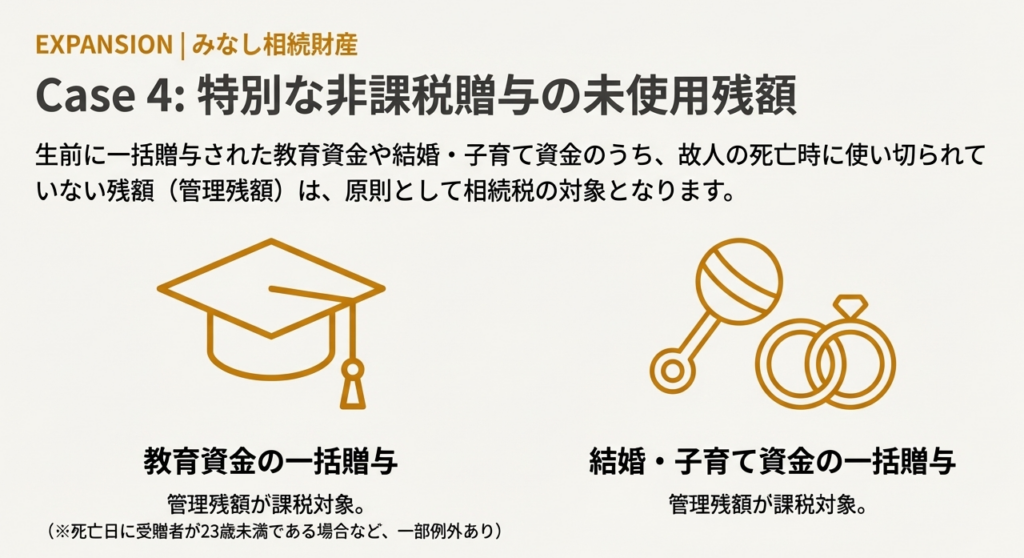

3. 教育資金の一括贈与の管理残額

教育資金として一括贈与された資金のうち、相続開始時に使い切られていない残額です。ただし、死亡日において受贈者が23歳未満である一定の場合などは除かれます。

4. 結婚・子育て資金の一括贈与の管理残額

結婚や子育てのために一括贈与された資金のうち、相続開始時に残っていた金額が対象となります。

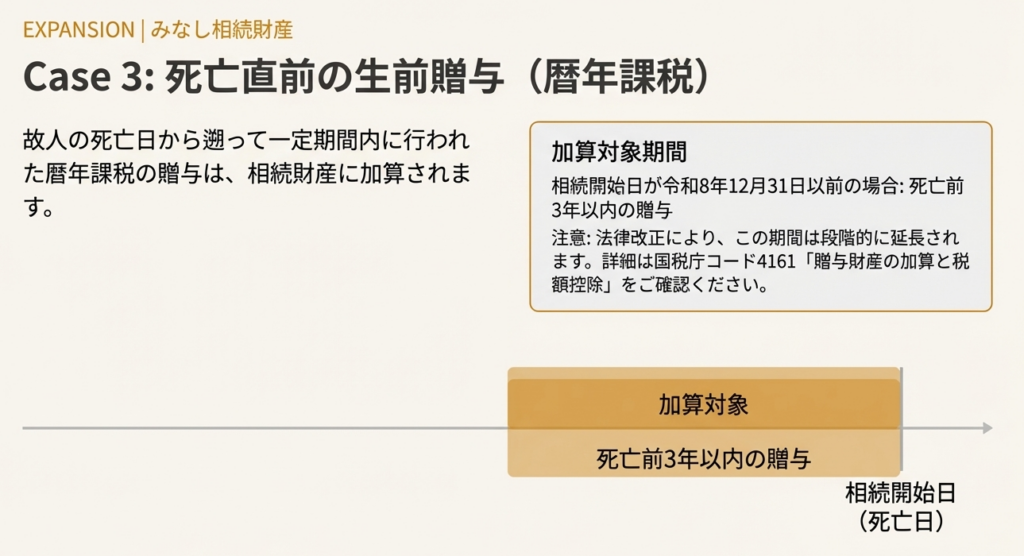

5. 暦年課税に係る贈与によって取得した財産

相続や遺贈で財産を取得した人が、被相続人の死亡日から一定期間内に暦年課税に係る贈与で取得した財産です(一定の特例の適用を受けた場合を除きます。)。被相続人の相続開始日が令和8年12月31日以前の場合、この期間は相続開始前3年以内となります。(詳細はコード4161を参照)

6. 相続時精算課税の適用を受けて取得した贈与財産

生前に被相続人から相続時精算課税制度を利用して贈与された財産は、すべて相続税の課税対象に加算されます。

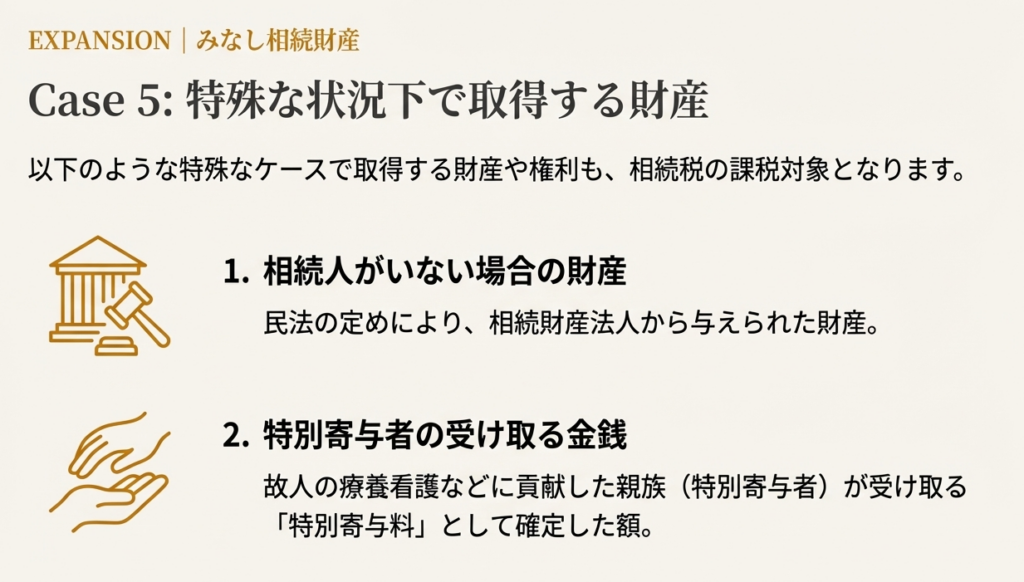

7. 相続財産法人から与えられた財産

相続人がいなかった場合に、民法の定めによって相続財産法人から与えられた財産も課税対象です。

8. 特別寄与料

特別寄与者が受け取るべきと確定した特別寄与料の額が該当します。

4. まとめ:実務における注意点

法律上の定義を理解することは第一歩ですが、それを実務でいかに正確に適用するかが、お客様と事務所を守る上で最も重要です。ここまでの情報を、実務で実践すべき行動指針として以下にまとめます。

新人が特に意識すべき実務上のポイント

• 調査は財産目録に留まらない

課税対象は、貸借対照表に載っている資産よりはるかに広いことを常に意識してください。特にお客様へのヒアリングを通じて、生命保険金や過去の重要な贈与といった「みなし相続財産」の存在を明らかにすることが不可欠です。

• 生前贈与の確認は必須

被相続人の過去の贈与履歴の確認は、絶対に必要な業務です。特に、暦年課税制度と相続時精算課税制度の両方について、対象となる贈与がなかったかを徹底的に調査する必要があります。

• 「みなし相続財産」の見落としに注意

みなし相続財産は、お客様自身も相続財産と認識していないケースが多く、見落とされやすい項目です。中でも生命保険金や死亡退職金は典型例であり、我々専門家が能動的にその有無を確認しなければなりません。

• 網羅的な財産把握が信頼の基礎

最終的に、考えうるすべての財産を網羅的かつ緻密に調査することが、正確な相続税申告の礎となります。この丁寧な業務遂行が、お客様を将来の税務リスクから守り、事務所に対する信頼を構築するのです。

ガイド:Q&A

1. 相続税の課税対象となる「本来の相続財産」とは、どのような財産を指しますか?具体例を2つ以上挙げて説明してください。

「本来の相続財産」とは、死亡した人の財産を相続や遺贈(死因贈与を含む)によって取得したものを指します。具体例として、現金、預貯金、有価証券、土地、家屋、著作権など、金銭に見積もることができる経済的価値のあるすべてのものが含まれます。

2. 「みなし相続財産」とは何ですか?その具体例を一つ挙げてください。

「みなし相続財産」とは、相続税法の規定などにより、本来の相続財産ではないものの相続税の対象とされる財産です。具体例には、被相続人が保険料を負担していた生命保険の死亡保険金や死亡退職金などが挙げられます。

3. 被相続人が保険料を負担していた生命保険契約の死亡保険金は、なぜ相続税の対象となるのですか?

被相続人が保険料を負担していた死亡保険金は、実質的に被相続人の財産が形を変えて遺族に渡されるものとみなされるため、相続税法の規定により相続税の対象となります。これは「みなし相続財産」の一種です。

4. 相続人がいなかった場合、相続財産法人から与えられた財産は相続税の対象となりますか?

はい、対象となります。相続人がいない場合に、民法の定めによって相続財産法人から与えられた財産は、相続税法の規定により相続税の対象財産に含まれます。

5. 教育資金の一括贈与で非課税の適用を受けていた場合、被相続人の死亡時に残っていた「管理残額」は、どのような場合に相続税の対象となりますか?

教育資金の一括贈与を受けた場合の「管理残額」は、原則として相続税の課税対象となります。ただし、死亡日において受贈者が23歳未満であるなど、一定の要件を満たす場合は課税対象から除かれます。

6. 「相続時精算課税」の適用を受けて生前に取得した贈与財産は、相続税の計算にどのように関わりますか?

被相続人から生前に「相続時精算課税」の適用を受けて取得した贈与財産は、相続や遺贈で取得した財産と同様に、相続税の課税対象に加算されます。

7. 被相続人から相続開始前3年以内に「暦年課税に係る贈与」によって財産を取得した場合、その財産は相続税の対象となりますか?(注:相続開始日が令和8年12月31日以前の場合)

はい、対象となります。被相続人の相続開始日が令和8年12月31日以前の場合、相続開始前3年以内に行われた暦年課税に係る贈与によって取得した財産は、原則として相続税の課税対象財産に加算されます。

8. 「特別寄与料」とは何であり、それが相続税の課税対象となるのはどのような時点ですか?

「特別寄与料」とは、相続人以外の親族が被相続人の療養看護などに貢献した場合に、相続人に対して請求できる金銭のことです。この支払を受けるべき特別寄与料の額が確定した時点で、相続税の課税対象となります。

9. 贈与税の納税猶予の特例を受けていた農地や非上場会社の株式は、相続税とどのような関係がありますか?

被相続人から生前に贈与を受け、贈与税の納税猶予の特例を受けていた農地や非上場会社の株式、事業用資産などは、みなし相続財産として相続税の課税対象となります。

10. 結婚・子育て資金の一括贈与に関する非課税措置を受けた場合、相続発生時に相続税の対象となる可能性があるのはどのようなものですか?

結婚・子育て資金の一括贈与の非課税措置を受けた場合、被相続人の死亡時に残っている資金(管理残額)が相続税の課税対象となる可能性があります。

用語集

| 用語 | 定義 |

| 相続税 | 死亡した人の財産を相続や遺贈によって取得した場合に、その取得した財産にかかる税。 |

| 本来の相続財産 | 相続や遺贈(死因贈与を含む)によって取得した財産のこと。現金、預貯金、有価証券、土地、家屋、貸付金、特許権など、金銭に見積もることができる経済的価値のあるすべてのものを指す。 |

| みなし相続財産 | 相続税法の規定などにより、本来の相続財産ではないが相続税の対象となる財産のこと。死亡退職金、被相続人が保険料を負担した死亡保険金などが該当する。 |

| 被相続人 | 財産を残して死亡した人。 |

| 死因贈与 | 贈与者の死亡によって効力が生じる贈与契約のこと。相続税の計算上、遺贈に含まれる。 |

| 暦年課税に係る贈与 | 贈与税の課税方式の一つ。相続開始前の一定期間内(加算対象期間内)にこの方式で贈与された財産は、相続税の課税対象に加算される。 |

| 相続時精算課税 | 生前贈与について、相続時に相続財産と合算して相続税を計算する制度。この制度の適用を受けて取得した贈与財産は、相続税の課税対象となる。 |

| 管理残額 | 教育資金や結婚・子育て資金の一括贈与に係る非課税の適用を受けた場合において、被相続人の死亡時に残っている資金のこと。一定の要件下で相続税の対象となる。 |

| 特別寄与料 | 相続人以外の親族が被相続人の療養看護などに貢献したことで、相続人に対して請求できる金銭。支払を受けるべき額が確定したものは相続税の課税対象となる。 |

| 相続財産法人 | 相続人がいない場合に、相続財産を管理・清算するために設立される法人。この法人から与えられた財産は相続税の対象となる。 |

コメント