国税庁タックスアンサーの「No.4108 相続税がかからない財産」について解説します。

解説動画

概要

相続税が課税されない財産にはいくつかの主要な項目があります。

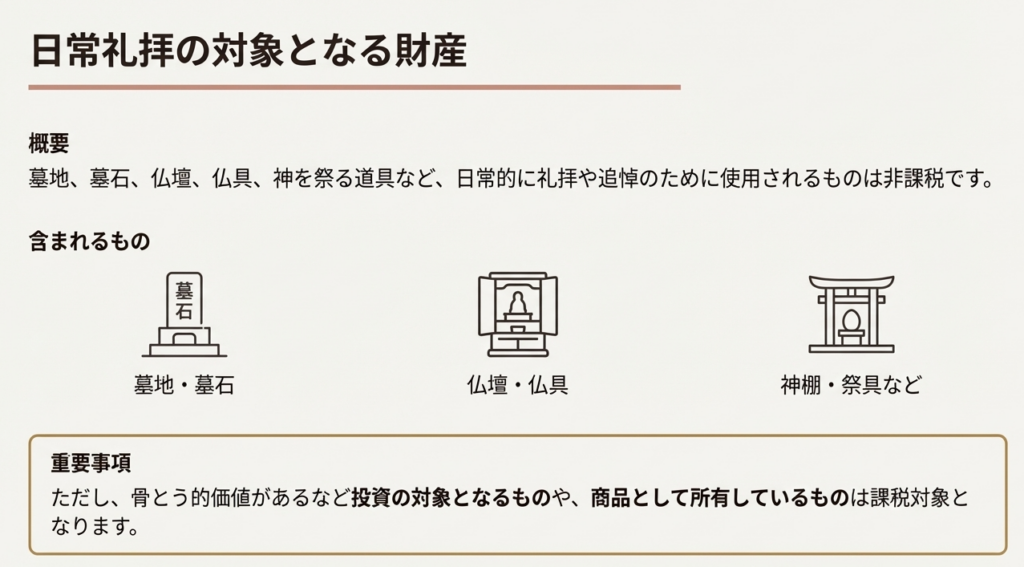

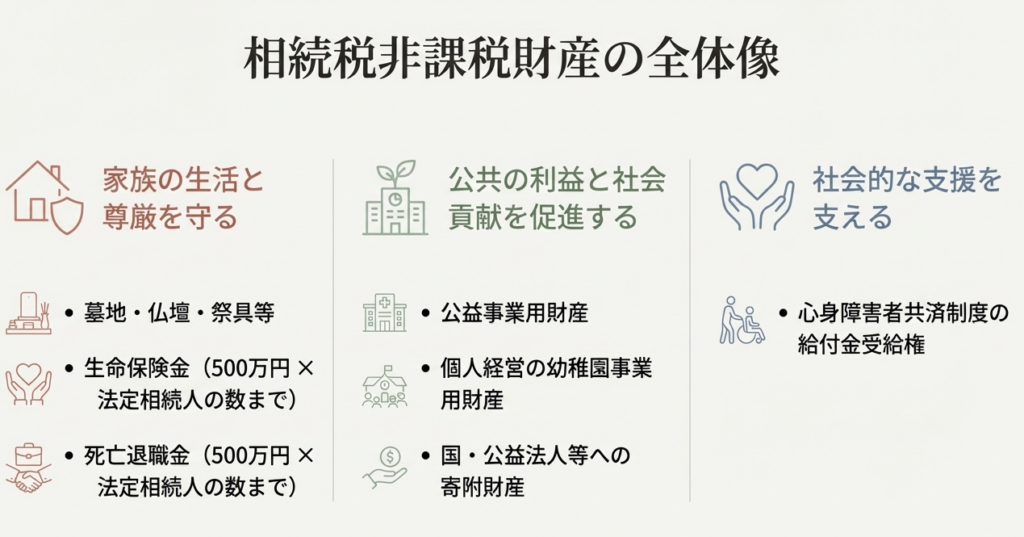

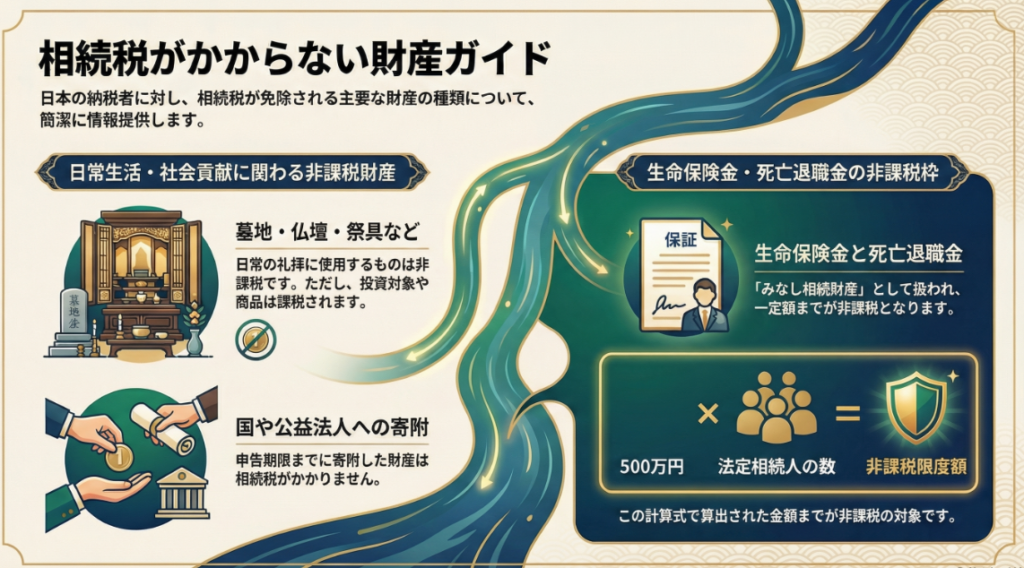

一つ目は、日常礼拝に使われる墓地や墓石、仏壇、仏具などです(骨とう的価値があるなど投資対象となるものを除く)。

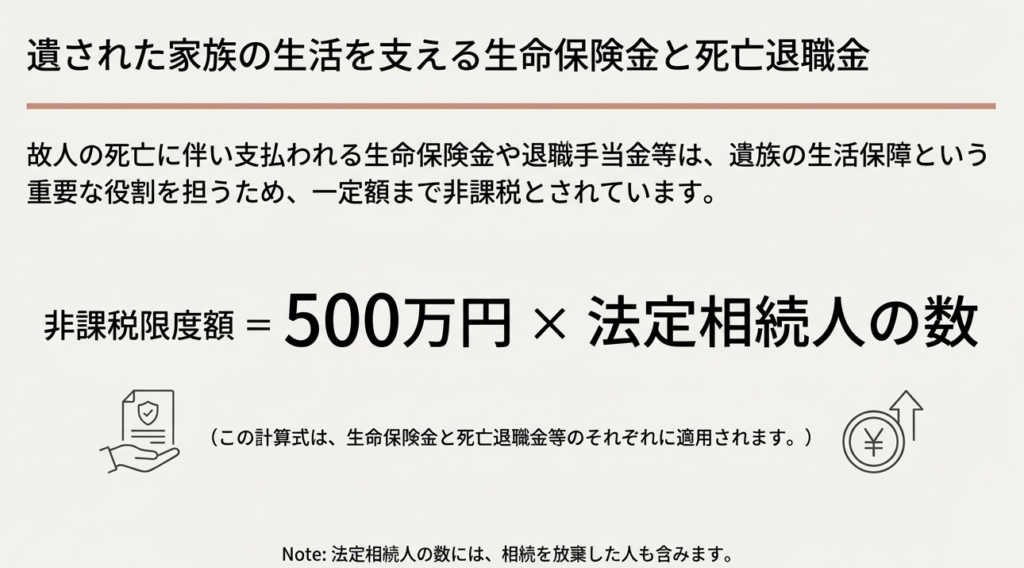

二つ目は、相続によって取得したとみなされる生命保険金や退職手当金のうち、非課税限度額である「500万円に法定相続人の数を掛けた金額」までの部分です。

三つ目は、宗教、慈善、学術など公益を目的とする事業に確実に使われる財産や、地方公共団体の条例に基づく心身障害者共済制度の給付金を受ける権利です。

さらに、相続や遺贈で取得した財産であっても、相続税の申告期限までに国や地方公共団体、公益法人などに寄附したものや、一定の要件を満たす個人経営の幼稚園の事業に使われていた財産も非課税となります。

スライド解説

解説:相続税の非課税財産に関する実務上のポイント

1. 導入:なぜ相続税の非課税財産を理解することが重要なのか

皆さん、ようこそ。本日の研修では、相続税の「非課税財産」について学びます。これは、単なる税法上の一項目ではありません。私たち会計事務所の専門家が、クライアントの大切な資産を守り、最適な相続設計を提案する上で、根幹となる極めて重要な知識です。

クライアントは、相続という人生の大きな節目において、深い悲しみや複雑な手続きの中で、私たちに専門家としての的確な助言を求めています。その期待に応えるためには、課税される財産を正しく評価するだけでなく、「どの財産が課税されないのか」を正確に見極める能力が不可欠です。この知識こそが、クライアントの税負担を法的に正しく軽減し、私たちの専門性に対する信頼を築く源泉となります。

これから解説する内容は、皆さんが今後、相続税申告書を作成する際や、生前の相続対策相談に乗る際の、具体的な判断の拠り所となるものです。

2. 結論:非課税財産を適用した場合の最終的な取り扱い

まず結論からお伝えします。「結局、これらの財産をどう扱うのか」という皆さんの疑問に端的に答えるならば、非課税財産とは、その名の通り「相続税の計算に含めなくてよい財産」のことです。

具体的には、相続税法で定められた非課税財産を正しく適用した場合、これらの財産は課税対象となる相続財産の総額から除外されます。 その結果、クライアントの相続税負担が直接的に軽減される、あるいは場合によっては相続税そのものがかからなくなる(非課税となる)という、極めて重要な効果をもたらします。

この結論を正確に導き出すことが、私たちの申告業務の根幹をなします。では、どのような財産が具体的に非課税として扱われるのか、その詳細を見ていきましょう。

3. 詳細解説:相続税法に定められた主な非課税財産

ここからは、国税庁が公表している情報を基に、法律で定められている主な非課税財産の種類とその要件を一つずつ確認していきます。各項目はそれぞれ性質が異なり、適用には注意深い判断が求められますので、しっかりと理解してください。

3.1. 祭祀関連財産:日常礼拝の対象となるもの

墓地、墓石、仏壇、仏具、神棚といった、故人を偲び、ご先祖様を敬うための財産(祭祀財産)は、相続税の非課税対象となります。これは、これらの財産が信仰や礼拝の対象であり、一般的な財産とは性質が異なるという国民感情や社会通念に配慮した規定です。

ただし、実務上、最も注意が必要なのはその例外規定です。 骨とう的価値があるなど投資の対象となるものや、商品として所有しているものは課税対象となります。 例えば、純金製の仏像や高名な作家が制作した仏具などは、それが礼拝の対象であったとしても、同時に投資的価値を持つと判断され、課税対象となる可能性があります。この見極めは非常に難しく、我々専門家の判断が問われる部分です。

3.2. 生命保険金・死亡退職金の非課税枠

故人が受け取るはずだった生命保険金や死亡退職金は、「みなし相続財産」として原則的に相続税の課税対象となります。しかし、これらのお金が遺族の今後の生活保障という重要な役割を担うことから、一定額までは非課税とする制度が設けられています。

この非課税限度額の計算式は、実務で頻繁に使うため必ず覚えてください。

500万円 × 法定相続人の数

重要なのは、これが保険金や退職金の「全額」ではなく、あくまで上記の計算式で算出される「枠(限度額)」までが非課税になるという点です。この枠を超えた部分については、他の相続財産と同様に課税対象となります。

3.3. 公益目的の財産と寄附

社会貢献や公益に資する目的で使われる財産についても、非課税規定が設けられています。

• 公益事業用の財産:

宗教、慈善、学術など、公益を目的とする事業を行う個人等が取得した財産で、その事業に使われることが確実なものは非課税となります。

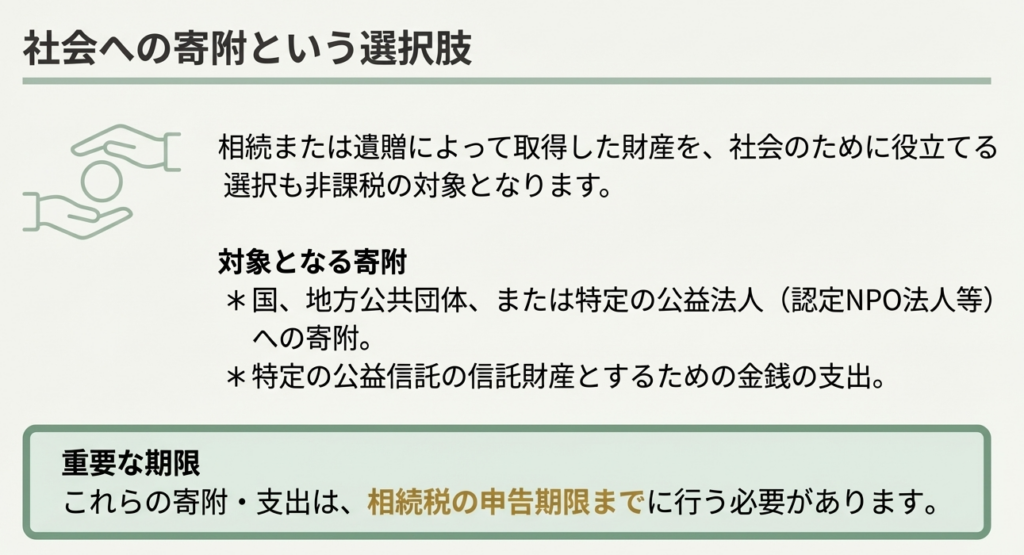

• 国や公益法人などへの寄附・支出:

相続によって取得した財産を国、地方公共団体、特定の公益法人や認定NPO法人などに寄附した場合や、取得した金銭を特定の公益信託の信託財産とするために支出した場合、その財産や金銭は課税対象から外れます。

特に後者の寄附や支出については、クライアントへのアドバイスにおいて極めて重要な期限があります。それは「相続税の申告期限まで」に完了させる必要があるという点です。

この期限を過ぎてしまうと非課税の適用は受けられませんので、厳格なスケジュール管理が求められます。

3.4. その他の特定の非課税財産

最後に、より特定の状況下で適用される非課税財産を2つ紹介します。

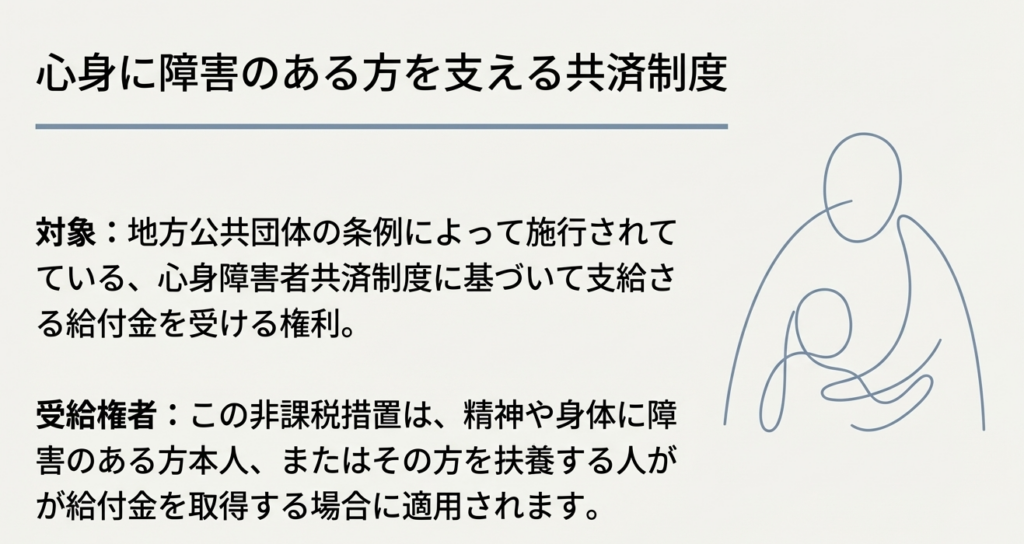

• 心身障害者共済制度に基づく給付金を受ける権利:

地方公共団体の条例に基づき、障害のある方やその扶養者が取得する共済制度の給付金受給権は非課税です。

• 個人経営の幼稚園の事業用財産:

個人で経営していた幼稚園の事業用財産も非課税となる場合があります。ただし、これには法令で定められた「一定の要件を満たす」必要があり、その上で、相続人の誰かがその幼稚園の経営を引き継ぐことが必須条件です。

これらは全ての案件で登場するわけではありませんが、該当するケースに遭遇した際に「このような制度があったな」と的確に思い出せるよう、知識として確実に備えておくことが専門家として重要です。

これらの具体的な知識は、次のセクションでまとめる実務上の注意点へと直接繋がっていきます。

4. まとめ:実務で特に注意すべきポイント

本日の研修内容を総括します。皆さんが明日からの実務で非課税財産を取り扱う際に、特に注意すべき点を具体的なアドバイスとしてまとめました。

1. 財産の性質確認の徹底

祭祀財産の例で見たように、財産を形式だけで判断してはなりません。「仏壇だから非課税」と安易に考えるのではなく、その実質的な価値(骨とう的価値や投資対象としての側面はないか)を深く洞察する姿勢が不可欠です。クライアントへのヒアリングや資料確認を通じて、財産の本質を見極めるよう努めてください。

2. 「法定相続人の数」の正確な把握

生命保険金や死亡退職金の非課税枠を計算する際の基礎となる「法定相続人の数」は、1人違うだけで非課税枠が500万円も変動する重要な要素です。必ず戸籍謄本などを取り寄せて相続関係を正確に確定させ、誰が法定相続人にあたるのかを慎重に確認する作業を徹底してください。

3. 期限の厳守

相続財産からの寄附等を検討するクライアントに対しては、「申告期限まで」というタイムリミットを明確に伝え、計画的に手続きを進めるよう助言することが我々の責務です。期限は、クライアントの選択肢を左右するクリティカルな情報であることを常に意識してください。

4. 根拠法令への意識

本日学んだ非課税の規定は、相続税法第12条などに定められています。業務で判断に迷った際や、クライアントに根拠を説明する際には、必ず元の条文や国税庁の通達に立ち返る習慣を身につけてください。これが、我々専門家の判断の信頼性を担保します。

非課税財産に関する正確な知識と適切な実務対応は、クライアントの不安を和らげ、深い信頼を得るための第一歩です。今日の研修を基礎として、今後も関連法令の改正などに注意を払いながら、常に知識をアップデートし続けることを期待しています。

ガイド:Q&A

1. 日常的に礼拝の対象となっている墓地や仏壇が、相続税の課税対象となるのはどのような場合ですか?

墓地、墓石、仏壇、仏具などは、通常は非課税ですが、骨とう的な価値があり投資の対象となる場合や、商品として所有している場合には相続税の課税対象となります。

2. 宗教団体や慈善団体が相続によって取得した財産が非課税となるためには、どのような条件を満たす必要がありますか?

宗教、慈善、学術、その他公益を目的とする事業を行う特定の個人などが相続や遺贈で財産を取得した場合、その財産が公益目的の事業に確実に使われることが条件で非課税となります。

3. 生命保険金のうち、相続税がかからない金額はどのように計算されますか?

生命保険金の非課税限度額は、「500万円 × 法定相続人の数」という計算式で算出されます。この計算式で求められた金額までの部分が非課税となります。

4. 死亡退職手当金について、相続税が非課税となる金額の計算方法を説明してください。

死亡退職手当金等の非課税限度額は、「500万円 × 法定相続人の数」で計算されます。この金額を超えない部分については、相続税がかかりません。

5. 個人経営の幼稚園に関する財産が相続税の非課税対象となるためには、どのような主要な条件がありますか?

個人経営の幼稚園の事業に使われていた財産が非課税となるには、一定の要件を満たした上で、相続人のいずれかがその幼稚園の経営を引き続き行うことが条件となります。

6. 相続によって取得した財産を国や地方公共団体に寄附した場合、その財産が非課税となるための期限はいつまでですか?

相続や遺贈によって取得した財産を国、地方公共団体、または特定の法人などに寄附した場合、相続税の申告期限までに寄附を実行することで、その寄附した財産が非課税となります。

7. 心身障害者共済制度に基づいて支給される給付金を受ける権利が非課税となるのは、どのような人が取得した場合ですか?

地方公共団体の条例に基づく心身障害者共済制度の給付金を受ける権利は、精神や身体に障害のある人、またはその人を扶養する人が取得した場合に非課税となります。

8. 相続した金銭を「特定の公益信託」の信託財産とするために支出した場合、非課税となるための要件は何ですか?

相続や遺贈によって取得した金銭を特定の公益信託の財産とする場合、相続税の申告期限までにその支出を行うことが非課税の要件です。

9. 生命保険金と死亡退職手当金の非課税限度額の計算式には、どのような共通の要素が含まれていますか?

生命保険金と死亡退職手当金の非課税限度額は、どちらも「500万円に法定相続人の数を掛けた金額」という共通の計算式を用いて算出されます。

10. 公益を目的とする事業を行う「認定特定非営利活動法人(認定NPO法人)」に財産を寄附した場合、その財産は相続税の課税対象となりますか?

はい、相続によって取得した財産を、相続税の申告期限までに認定特定非営利活動法人(認定NPO法人)に寄附した場合、その寄附した財産は非課税となります。

用語集

| 用語 | 定義 |

| 相続税 | 財産を相続または遺贈によって取得した際にかかる税金。 |

| 非課税財産 | 相続税の課税対象とならない財産。 |

| 日常礼拝をしている物 | 墓地、墓石、仏壇、仏具、神を祭る道具など。ただし、投資対象や商品は除く。 |

| 公益を目的とする事業 | 宗教、慈善、学術などの分野で、社会全体の利益のために行われる事業。 |

| 心身障害者共済制度 | 地方公共団体の条例に基づき、精神や身体に障害のある人またはその扶養者を対象とする共済制度。 |

| 法定相続人 | 法律によって定められた、被相続人の財産を相続する権利を持つ人。 |

| 生命保険金 | 被相続人の死亡によって、受取人に支払われる保険金。一定額まで非課税。 |

| 退職手当金等 | 被相続人の死亡により、遺族が受け取る退職手当金や功労金など。一定額まで非課税。 |

| 相続税の申告期限 | 相続税の申告と納税を行わなければならない期限。 |

| 認定特定非営利活動法人(認定NPO法人) | 公益を目的とする事業を行う特定の法人で、寄附の対象として相続税の非課税措置が適用される団体の一つ。 |

| 特定の公益信託 | 公益目的のために設定される信託で、相続した金銭を信託財産として支出した場合に非課税措置の対象となるもの。 |

コメント