国税庁タックスアンサーの「No.4114 相続税の課税対象になる死亡保険金」について解説します。

解説動画

概要

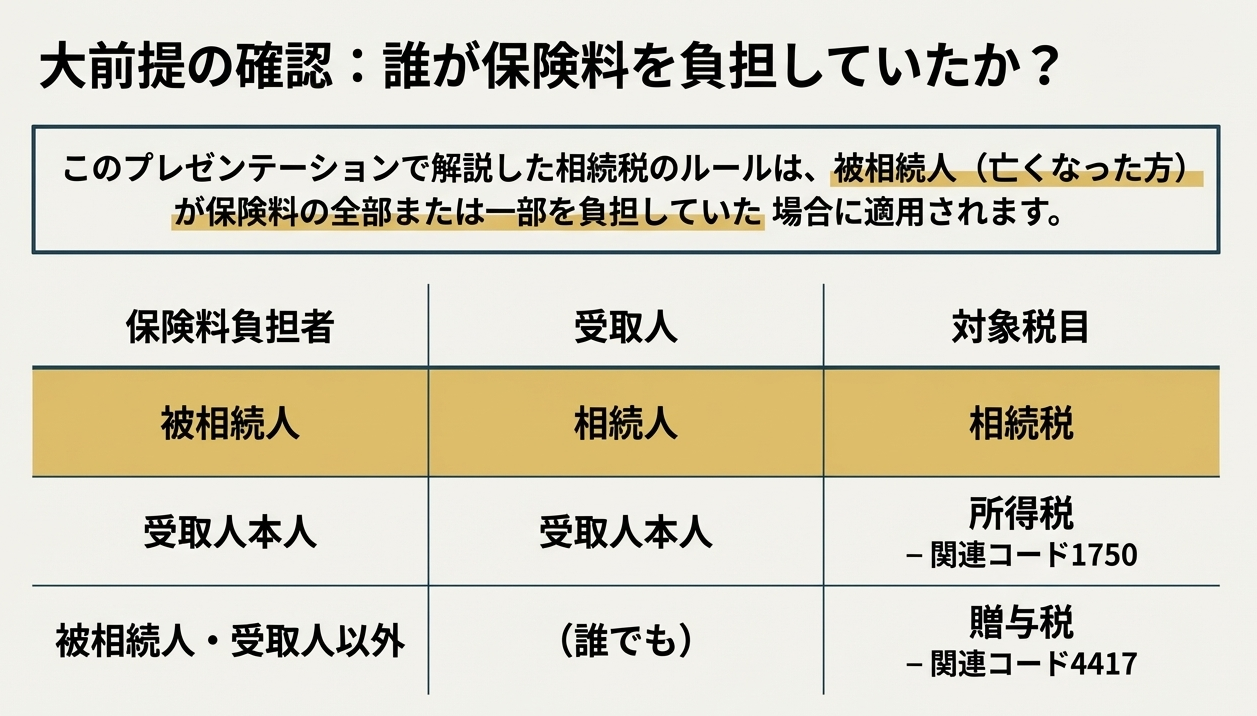

被相続人が保険料の全部または一部を負担していた死亡保険金や損害保険金(偶然の事故による死亡に伴うもの)は、相続等により取得したとみなされ、相続税の課税対象となります。

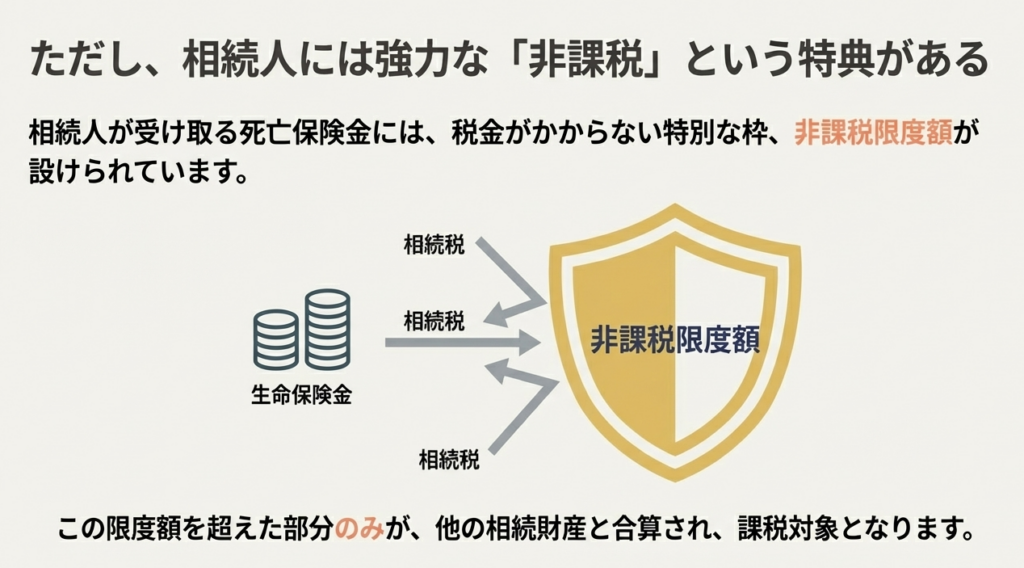

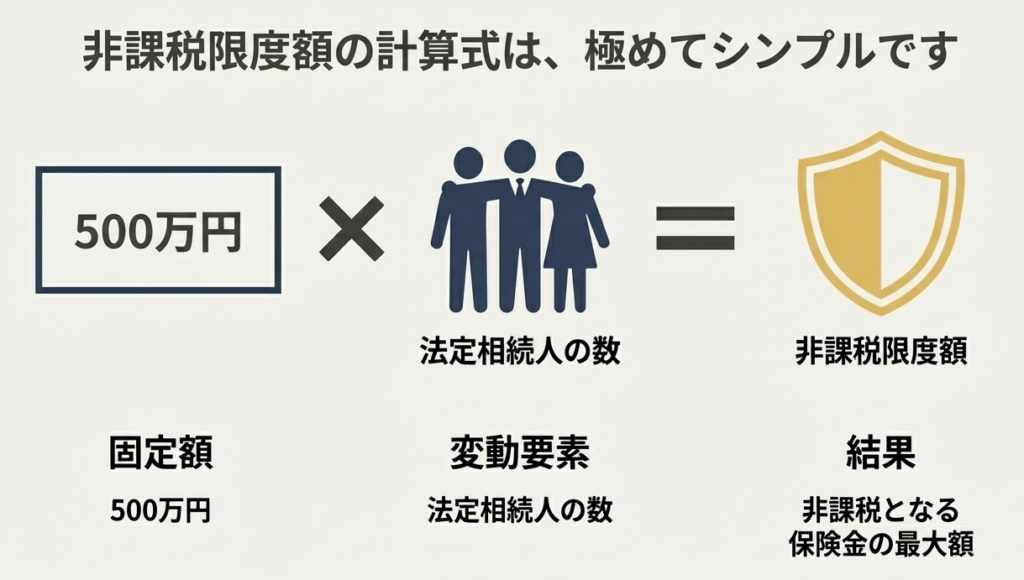

受取人が相続人である場合、相続税には非課税限度額が設けられています。その計算式は、「500万円 × 法定相続人の数」です。すべての相続人が受け取った保険金の合計額がこの限度額を超えるとき、その超える部分について課税されます。

ただし、相続人以外の人が取得した死亡保険金には、この非課税の適用はありません。

スライド解説

解説:相続税における死亡保険金の非課税枠の実務上のポイント

1. 導入:なぜ死亡保険金が相続税実務で重要なのか

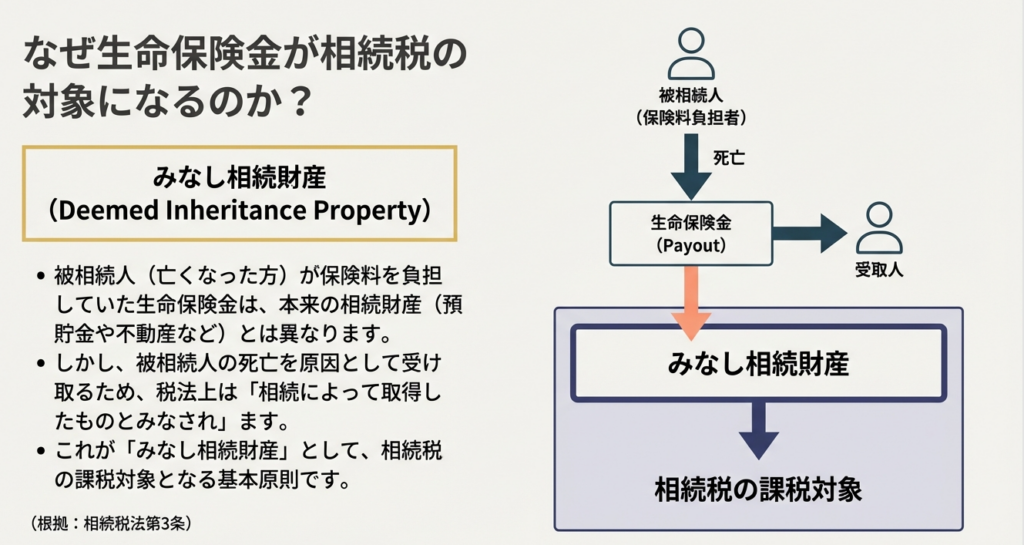

会計事務所の一員として相続税業務に携わる皆さんにとって、「死亡保険金」は極めて重要なテーマです。死亡保険金は、被相続人が亡くなったことを原因として支払われるにもかかわらず、民法上の相続財産とは異なり、税法上「みなし相続財産」として扱われる特殊な位置づけにあります。この特殊な財産には、納税者の負担を軽減するための「非課税制度」が設けられています。

この制度を我々専門家が正しく理解し、適用できるかどうかは、クライアントの納税額に直接的な影響を与えます。したがって、その仕組みを正確に把握することは、私たちの専門家としての信頼性を担保する上で不可欠な基礎知識と言えるでしょう。

まず、基本原則から確認します。被相続人の死亡によって取得した生命保険金や損害保険金(偶然な事故に基因する死亡に伴い支払われるものに限られます。)で、その保険料の全部または一部を被相続人ご自身が負担していたものは、「相続等により取得したとみなされ」、相続税の課税対象となります。これが、相続税法における死亡保険金の取り扱いに関する基本原則となります。

しかし、実務上重要なのは、この原則には大きな例外規定、すなわち「非課税」の枠が設けられているという点です。次のセクションでは、この制度の核心部分について解説していきます。

2. 結論:死亡保険金は「非課税限度額」の超過分が課税対象となる

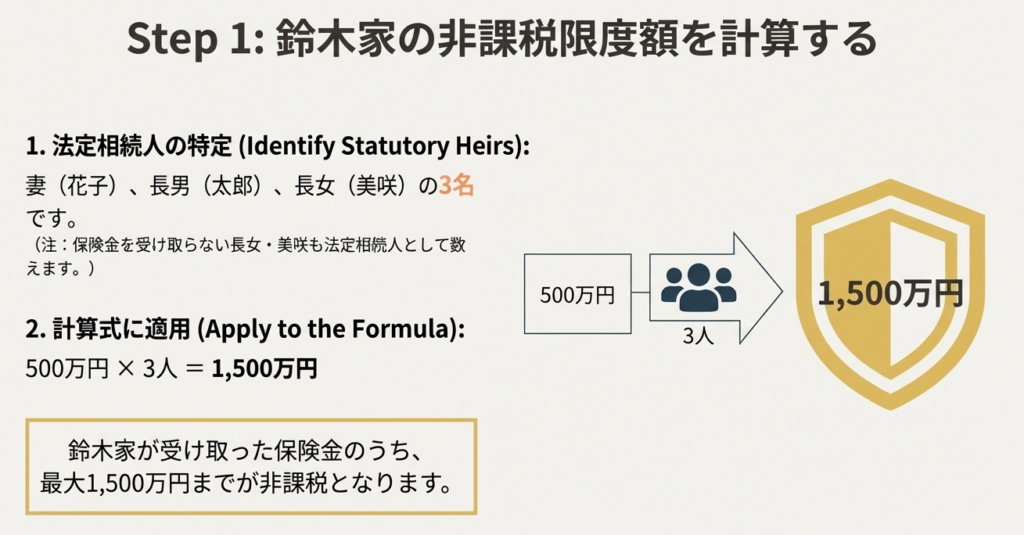

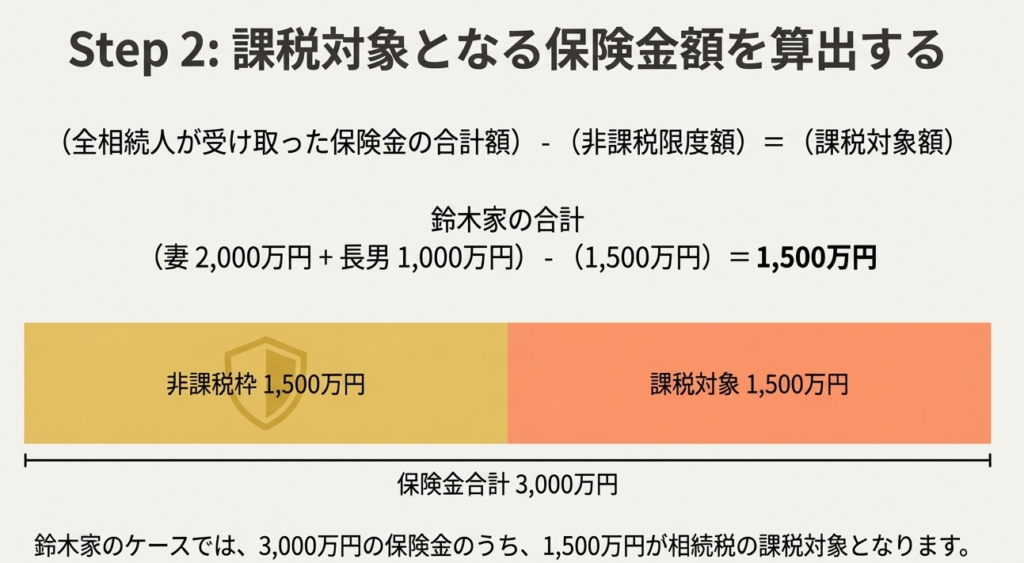

実務における最も重要な結論からお伝えします。クライアントが受け取る死亡保険金の全額が課税対象になるわけではありません。法律で定められた「非課税限度額」という控除枠が存在し、すべての相続人が受け取った保険金の合計額がこの限度額を超える場合に、その超える部分だけが課税対象となります。この枠を正確に計算し、適用することが我々の業務の核心です。

非課税限度額は、以下の計算式によって算出されます。

500万円 × 法定相続人の数 = 非課税限度額

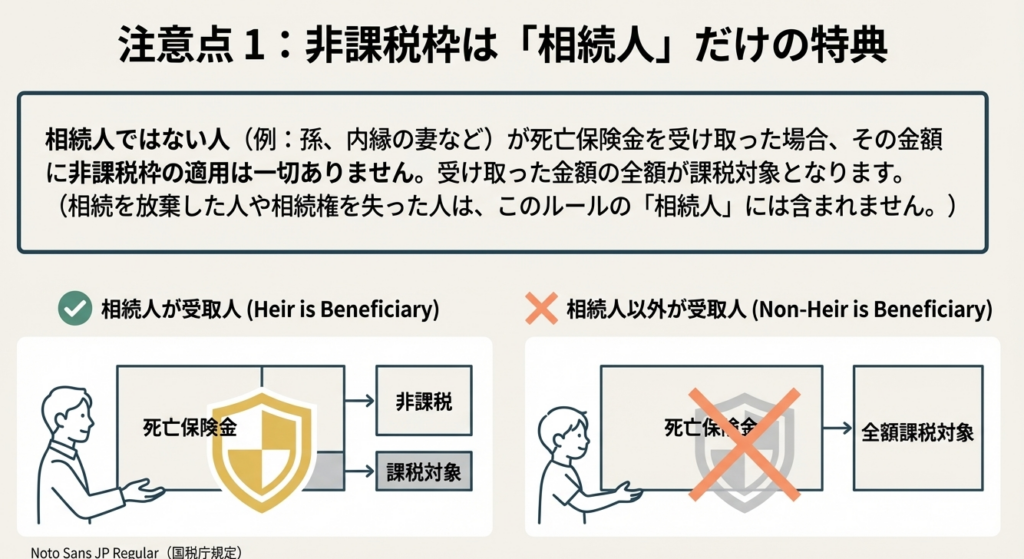

ただし、この非課税制度の適用には、極めて重要な条件があります。それは、「死亡保険金の受取人が相続人である場合」にのみ適用されるという点です。ここで言う「相続人」とは、相続を放棄した人や相続権を失った人は含まないことに注意が必要です。

反対に、相続人以外の人(例えば、相続放棄をした子、孫、内縁の妻など)が取得した死亡保険金には、この非課税の適用は一切ありません。

この結論を踏まえると、次に明らかにするべきは「では、この計算式の要素である『法定相続人の数』はどのように数えるのか」という点です。ここには、実務で間違いやすい特有のルールが存在します。

3. 詳細解説:非課税限度額計算の重要ポイント

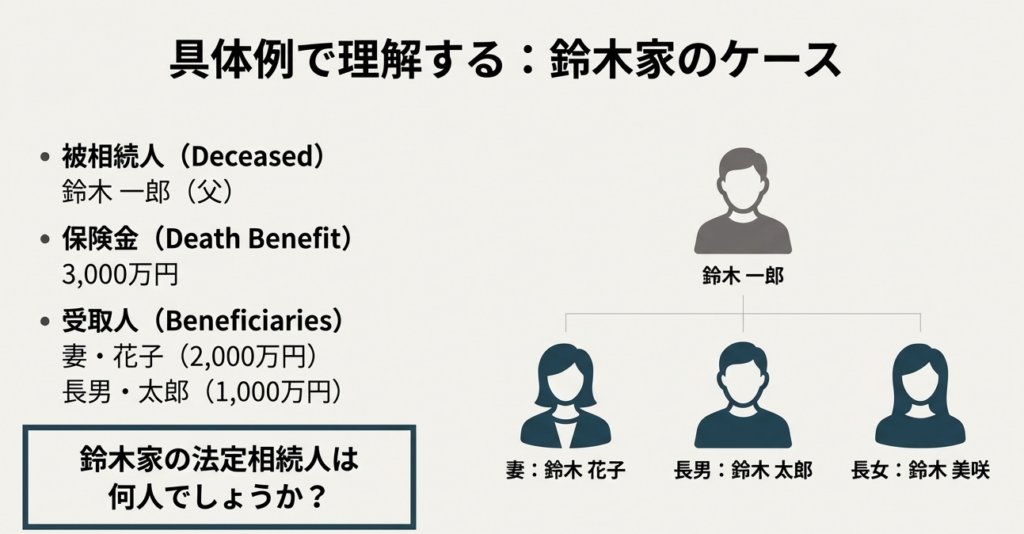

非課税限度額の計算式自体は「500万円 × 法定相続人の数」と、非常にシンプルです。しかし、実務上の成否を分けるのは、その構成要素である「法定相続人の数」をいかに正確に判定できるかという点にあります。ここで最も重要なのは、「非課税枠の計算に使う法定相続人の数」と、「実際に財産を相続する民法上の相続人」が、必ずしも一致しないという税法特有の考え方を理解することです。特に「相続放棄」と「養子」の扱いは、その典型例です。一つひとつ丁寧におさえていきましょう。

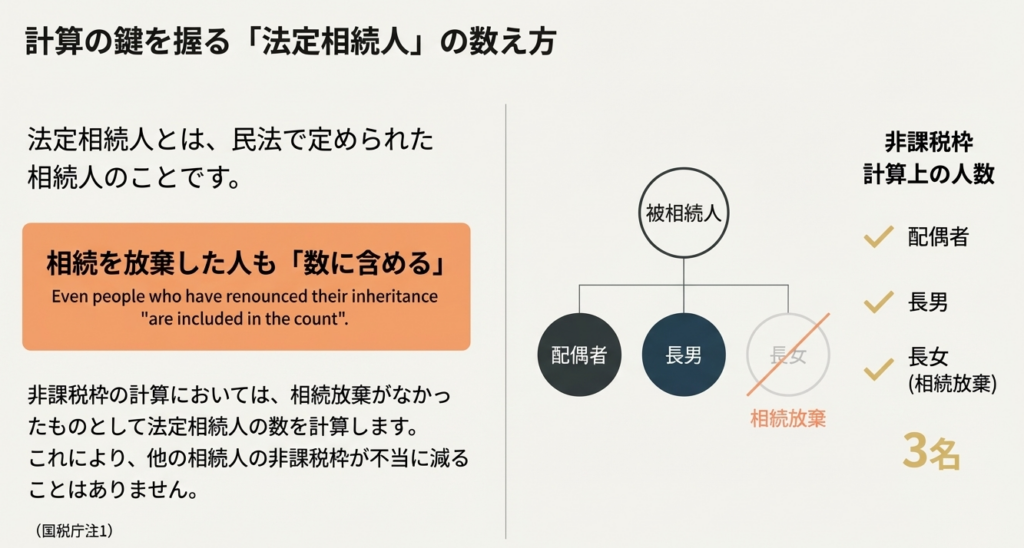

3.1. 「法定相続人の数」における相続放棄の取扱い

実務で頻繁に遭遇するのが、相続人の中に相続放棄をした方がいるケースです。この場合、「法定相続人の数」はどうなるのでしょうか。

結論として、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をカウントします。これは、残りの相続人にとって非課税枠を最大限に活用できるという点で有利に働く重要なルールです。例えば、法定相続人が配偶者と子2人(合計3人)で非課税枠が1,500万円の場合、たとえ子の1人が相続放棄をしても、残った配偶者と子が利用できる非課税枠は1,500万円のまま維持されます。

ただし、これはあくまで非課税「枠」の計算上の話です。相続放棄をした相続人自身が保険金を受け取った場合、その保険金には非課税枠を適用できないという原則(セクション2参照)と混同しないよう、明確に区別して理解してください。

3.2. 「法定相続人の数」における養子の取扱い

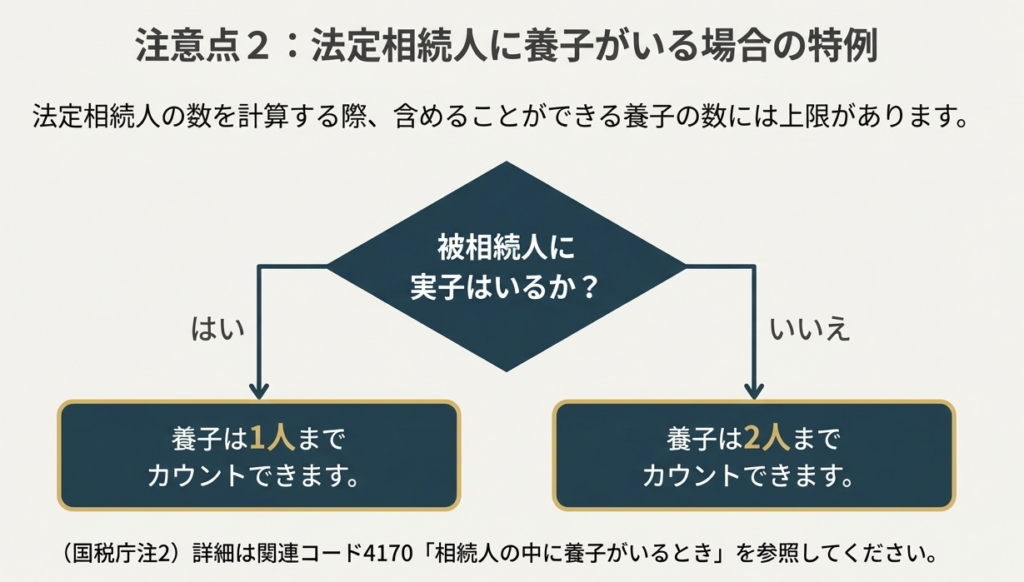

法定相続人に養子が含まれる場合、その人数には税法上の制限が設けられています。これは、非課税枠を増やすことだけを目的とした無制限の養子縁組による租税回避を防ぐための規定です。具体的には、以下のルールに従います。

• 実子がいる場合: 法定相続人の数に含める養子の数は1人までです。

• 実子がいない場合: 法定相続人の数に含める養子の数は2人までです。

例えば、実子が2人いる被相続人が、養子を3人迎えていたとしても、非課税枠の計算上、法定相続人の数に含めることができる養子は1人のみとなります。この点は、戸籍を確認する際に必ずチェックすべきポイントです。

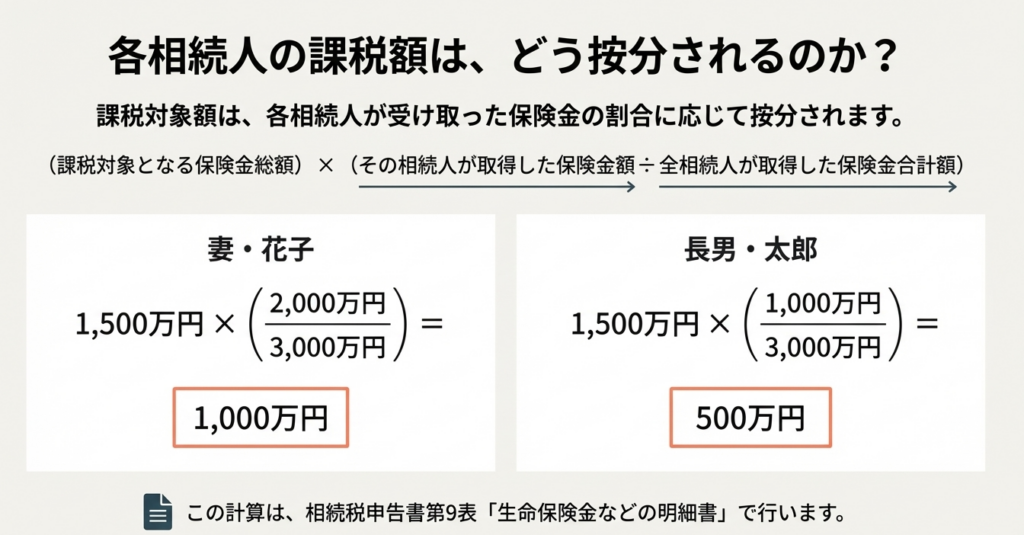

3.3. 各相続人が負担する課税金額の考え方

全体の非課税限度額を超えた部分が課税対象となりますが、その金額は保険金を受け取った各相続人に按分されます。具体的には、各相続人が受け取った保険金額の合計額に対する、個々の相続人が受け取った保険金額の割合に応じて、課税対象額が按分されます。

この計算は複雑に思えるかもしれませんが、実務上は国税庁が提供している「相続税の申告書第9表『生命保険金などの明細書』」を使用すると、計算過程が分かりやすく、ミスなく進めることができるため大変便利です。新人の方は、まずこの様式に沿って計算する習慣をつけることをお勧めします。

これらの詳細なルールを理解した上で、最後に実務で必ず確認すべきチェックポイントを総括します。

4. まとめ:実務上の注意点

これまでに学んだ知識を実際の業務でミスなく活かすために、特に注意すべき実践的なチェックポイントを以下に整理します。日々の業務で常に意識してください。

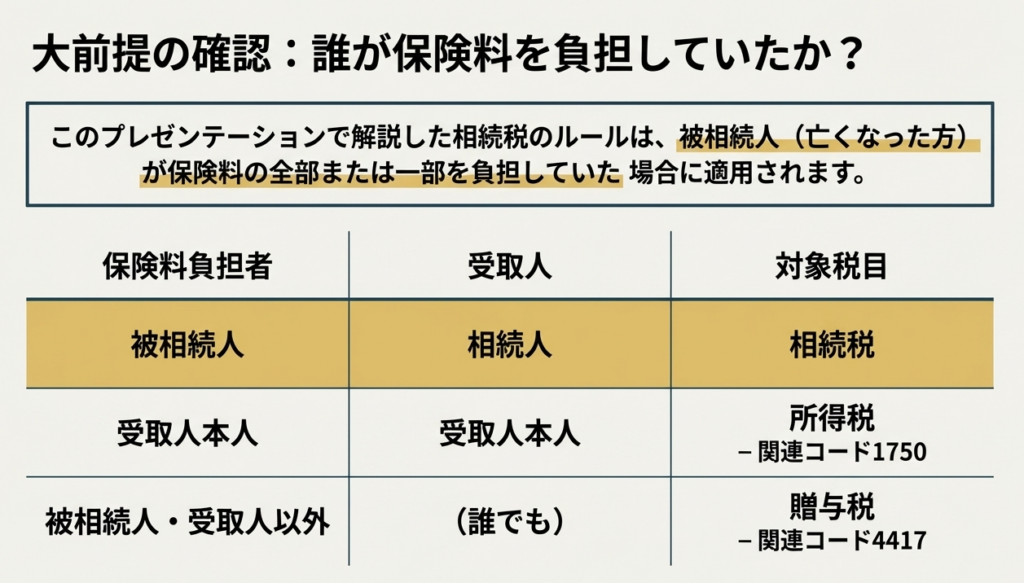

1. 保険料負担者の確認

大前提として、この非課税制度が適用されるのは「被相続人が保険料を負担していた」生命保険金です。契約者や保険料負担者が誰であったかを保険証券等で必ず確認してください。ここを誤ると、そもそも相続税の課税対象とならない保険金(例:保険料を子が負担していた契約)を誤って申告に含めてしまうリスクがあります。

2. 受取人と相続関係の確認

非課税枠が適用されるか否かの最大の分岐点です。保険金の受取人が、民法上の「相続人」であるかを戸籍等で厳密に確認してください。ここで言う相続人には、相続放棄者や相続権を失った者は含まれないことを忘れてはいけません。

3. 「法定相続人の数」の正確な把握

本研修で解説した「相続放棄者」や「養子」の論点を常に念頭に置き、戸籍謄本等を取り寄せて法定相続人を正確に確定させてください。この人数算定を誤ることは、非課税枠を500万円単位で誤ることに直結し、クライアントの納税額に重大な影響を与えかねないため、最大限の注意が求められます。

4. 申告書様式の活用

手計算によるミスを防ぐため、国税庁が提供する「申告書第9表」などの公式様式を積極的に活用しましょう。様式に従って情報を埋めていけば、自然と正しい計算ができるように設計されています。

死亡保険金の非課税制度に関する知識は、相続税申告業務における基本中の基本です。この知識を正確に使いこなすことが、クライアントの正当な権利を守り、私たち専門家への信頼を築くための第一歩となります。しっかりとマスターし、自信を持って実務に臨んでください。

ガイド:Q&A

1. どのような場合に、死亡保険金が相続税の課税対象となりますか?

被相続人(死亡した人)の死亡によって取得した生命保険金や損害保険金で、その保険料の全部または一部を被相続人が負担していたものが、相続税の課税対象となります。これらは相続等により取得した「みなし相続財産」として扱われます。

2. 死亡保険金に適用される非課税限度額は、どのような計算式で算出されますか?

非課税限度額は、「500万円 × 法定相続人の数」という計算式で算出されます。すべての相続人が受け取った保険金の合計額がこの限度額を超える場合、その超える部分が課税対象となります。

3. 死亡保険金の非課税制度の適用を受けることができるのは、どのような立場の人ですか?

死亡保険金の非課税制度の適用を受けることができるのは、保険金の受取人が「相続人」である場合に限られます。相続を放棄した人や相続権を失った人は、ここでいう相続人には含まれません。

4. 相続人の中に相続を放棄した人がいる場合、非課税限度額の計算で用いる「法定相続人の数」はどのように数えられますか?

相続を放棄した人がいても、その放棄がなかったものとした場合の相続人の数を「法定相続人の数」として計算します。したがって、相続放棄の有無は非課税限度額の計算自体には影響しません。

5. 法定相続人の数に含めることができる養子の数に関して、被相続人に実子がいる場合といない場合では、どのような違いがありますか?

被相続人に実子がいる場合、法定相続人の数に含めることができる養子の数は1人までです。一方、実子がいない場合には2人まで含めることが認められています。

6. 相続人ではない人が死亡保険金を受け取った場合、非課税制度は適用されますか?

いいえ、適用されません。相続人以外の人が死亡保険金を取得した場合、非課税の適用はなく、受け取った金額が課税対象となります。

7. 相続税の課税対象となる保険金には、生命保険金の他にどのような種類がありますか?

生命保険金に加えて、「偶然な事故に基因する死亡に伴い支払われるもの」に限定された損害保険金も相続税の課税対象となります。

8. 各相続人について課税される金額を計算する際に、国税庁の資料が使用を推奨している便利な書類は何ですか?

各相続人に係る課税金額の計算には、「相続税の申告書第9表『生命保険金などの明細書』」を使用すると分かりやすく便利であるとされています。

9. 被相続人が保険料の「一部」のみを負担していた場合、その死亡保険金は相続税の課税対象になりますか?

はい、対象になります。保険料の全部だけでなく、その一部を被相続人が負担していた場合でも、その死亡保険金は相続税の課税対象となります。

10. 相続税の課税対象となる死亡保険金について、資料に記載されている根拠法令は何ですか?

根拠法令として、相続税法(相法)の第3条、第12条、第15条が挙げられています。

用語集

| 用語 | よみ | 定義 |

| 相続税 | そうぞくぜい | 被相続人の死亡によって財産を取得した際に課される税金。 |

| 死亡保険金 | しぼうほけんきん | 被相続人の死亡によって取得した生命保険金や、偶然な事故に基因する死亡に伴い支払われる損害保険金。 |

| 被相続人 | ひそうぞくにん | 死亡した人。この人が保険料の全部または一部を負担していた死亡保険金は、相続税の課税対象となる。 |

| みなし相続財産 | みなしそうぞくざいさん | 本来の相続財産ではないが、相続等により取得したとみなされて相続税の課税対象となる財産。被相続人が保険料を負担していた死亡保険金がこれにあたる。 |

| 非課税限度額 | ひかぜいげんどがく | 相続人が受け取った死亡保険金のうち、相続税が課税されない上限額。「500万円 × 法定相続人の数」の計算式で算出される。 |

| 相続人 | そうぞくにん | 死亡保険金の受取人であり、非課税の適用を受けられる人。ただし、相続を放棄した人や相続権を失った人は含まれない。 |

| 法定相続人 | ほうていそうぞくにん | 非課税限度額の計算の基礎となる相続人の数を指す。相続の放棄があった場合でも、その放棄がなかったものとして数える。 |

| 相続の放棄 | そうぞくのほうき | 相続人が相続の権利を放棄すること。これを行っても非課税限度額計算上の「法定相続人の数」には影響しないが、放棄した本人は保険金を受け取っても「相続人」として非課税の適用は受けられない。 |

| 養子 | ようし | 法定相続人に含まれることがあるが、その数には制限がある。実子がいる場合は1人まで、いない場合は2人までが法定相続人の数に含まれる。 |

| 実子 | じっし | 被相続人の生物学的な子。実子の有無によって、法定相続人の数に含めることができる養子の数が変動する。 |

コメント