国税庁タックスアンサーの「No.4123 相続税等の課税対象になる年金受給権」について解説します。

解説動画

概要

被相続人の死亡により遺族が取得する年金受給権は、その年金の種類によって相続税の課税対象となるかが異なります。

主に課税対象となるケースは二つあります。

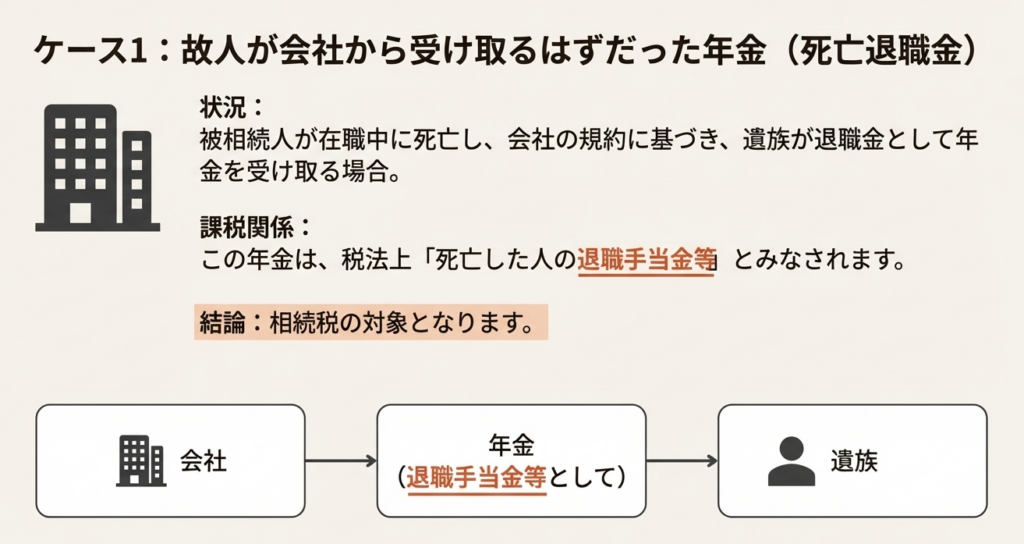

一つは、被相続人が在職中に死亡し、会社の規約等に基づき遺族に退職金として支払われることになった年金です。これは死亡退職手当金等として相続税の対象となります。

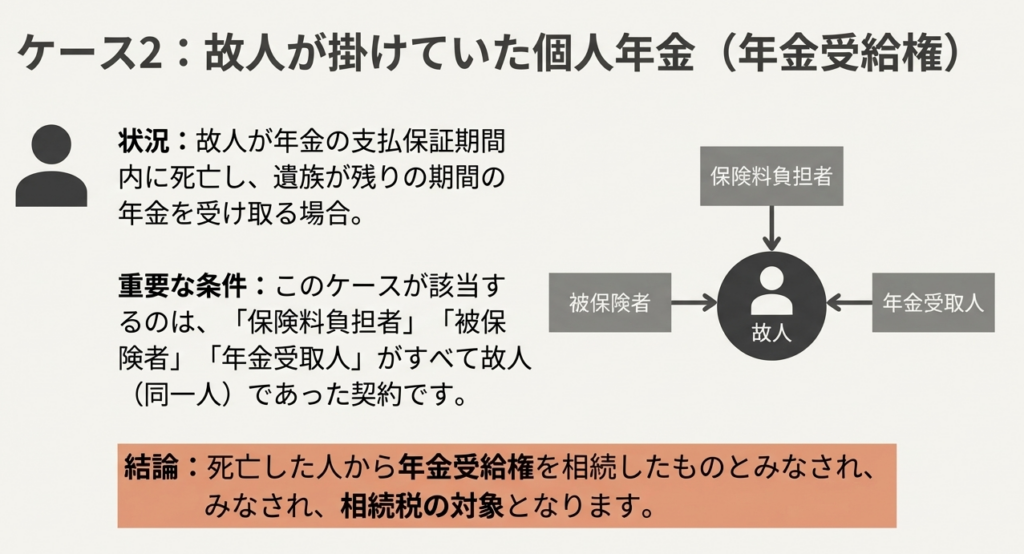

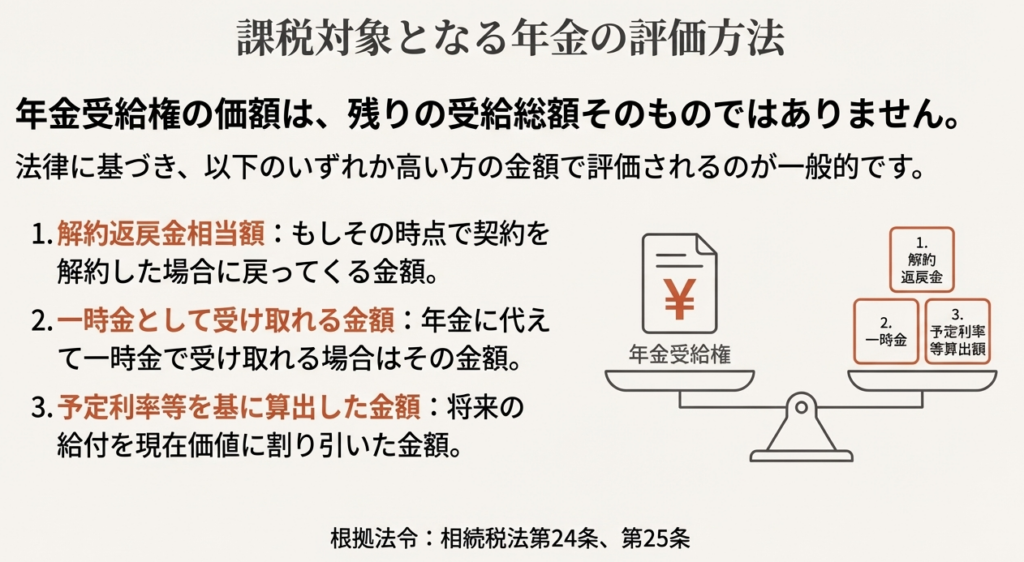

もう一つは、保険料負担者、被保険者、年金受取人が同一人であった個人年金保険契約において、年金支払保証期間内にその人が死亡し、遺族が残りの期間の年金を受け取る場合です。この場合、相続または遺贈により年金受給権を取得したものとみなされ、相続税が課税されます。これらの課税対象となる年金受給権の価額は、解約返戻金相当額などに基づき評価されます。

ただし、厚生年金や国民年金などから支給される遺族年金は、原則として所得税も相続税も課税されません。また、死亡時に未支給だった年金を遺族が請求して支給を受けた場合は、その遺族の一時所得となり、相続税はかかりません。

スライド解説

解説:相続税の対象となる年金受給権

はじめに:なぜ「年金受給権」が相続税実務で重要なのか

クライアントの相続財産について検討する際、私たちの意識は預貯金や不動産、有価証券といった分かりやすい資産に集中しがちです。しかし、実務上、見落としてはならない重要な財産が「年金を受け取る権利(年金受給権)」です。被相続人の死亡をきっかけにご遺族が受け取ることになる年金の中には、相続税の課税対象となるものが存在します。

この点を正確に理解せずに手続きを進めてしまうと、申告漏れを指摘されるなど、クライアントに予期せぬ税務リスクを負わせてしまう可能性があります。新人スタッフの皆さんがこの複雑なテーマを正しく理解し、整理しておくことは、クライアントへ適切なアドバイスを提供し、信頼を勝ち得るために不可欠です。

この解説を通じて、一見複雑に見える年金受給権の課税関係を整理し、実務の現場で自信を持って対応できるようになることを目指しましょう。

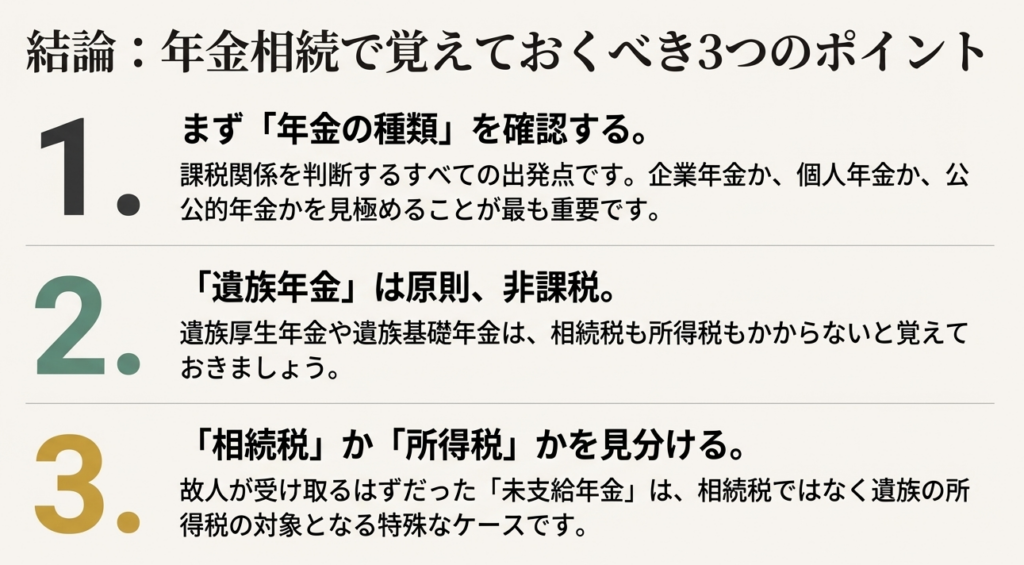

1. 結論:年金の種類で課税関係は決まる

まず核心からお伝えします。年金受給権が相続税の対象になるかどうかは、その年金がどのような制度や契約に基づくものか、つまり「年金の種類」によって根本的に決まります。

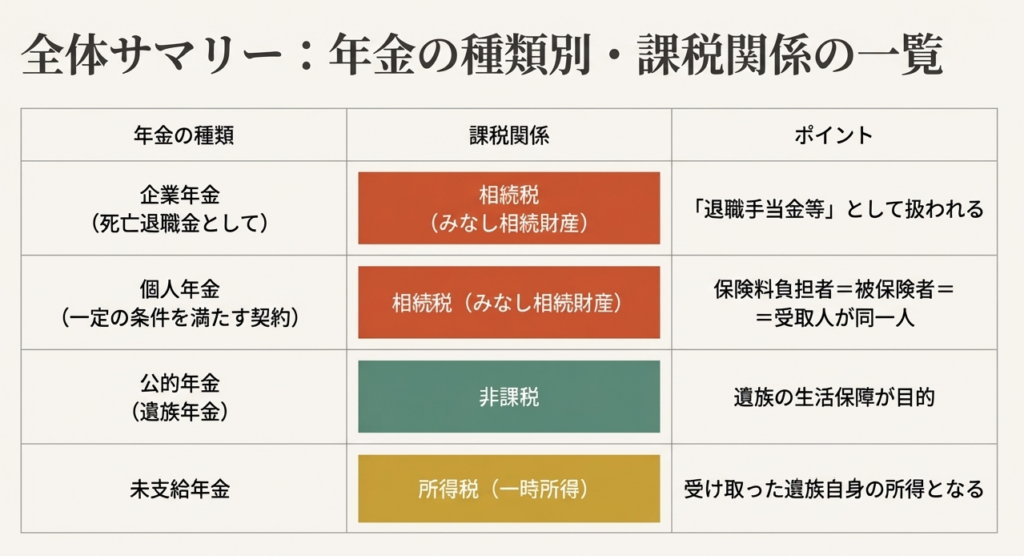

この課税関係の全体像を把握するために、以下の表で主要なケースを整理しました。

| 年金の種類 | 課税関係 |

| 会社から退職金として支払われる年金(死亡退職金) | 相続税(みなし相続財産) |

| 個人年金保険契約に基づく年金 | 相続税(みなし相続財産) |

| 公的年金(遺族年金) | 非課税(相続税・所得税とも) |

| 被相続人が受け取るはずだった未支給年金 | 一時所得(相続人の) |

この結論を踏まえ、次に各ケースがなぜこのような取り扱いになるのか、その詳細な理由と根拠を見ていきましょう。

2. 詳細解説:課税対象となるケース・ならないケース

このセクションでは、上記の結論に至る背景を深掘りします。相続税法では、被相続人が所有していた財産(本来の相続財産)だけでなく、その経済的実質が相続に近いものを「みなし相続財産」として課税対象に含めるという考え方があります。

この視点から、それぞれの年金がどのように分類され、評価されるのかを解説していきます。

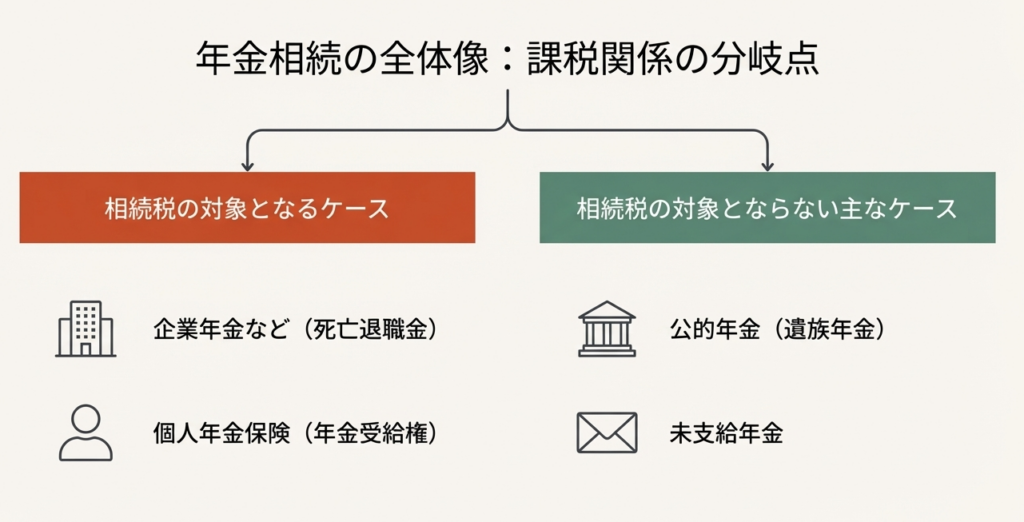

2.1. 相続税の課税対象となるケース

相続税の課税対象となる年金は、主に「みなし相続財産」として扱われるものです。ここではその代表的な2つのケースを解説します。

ケース1:会社から退職金として支払われる年金

被相続人が在職中に死亡したことにより、勤務先の会社の規約等に基づき、ご遺族に年金形式で退職金が支払われる場合があります。これは税法上、「死亡退職金等」として扱われ、被相続人が亡くなったことによって発生した財産とみなされるため、相続税の課税対象(みなし相続財産)となります。

ケース2:個人年金保険契約に基づく年金

被相続人が保険料を負担していた個人年金保険で、保証期間内に亡くなった場合、遺族が引き継ぐ「残りの期間の年金を受け取る権利」が、みなし相続財産として相続税の課税対象となります。これは、その権利を被相続人から相続または遺贈により取得したものとみなされるためです。

評価方法について

これらの年金受給権が相続税の課税対象となる場合、その評価額は相続税法第24条または第25条の規定に基づき、「解約返戻金相当額」など、所定の方法によって評価されることになります。

以上が、相続税の課税対象となる代表的なケースです。

しかし、すべての年金が同じように扱われるわけではありません。次に、課税対象とならないケースを見ていきましょう。

2.2. 相続税の課税対象とならないケース

一方で、特定の年金は、その制度趣旨や社会政策的な配慮から、課税の対象外とされています。これは、遺されたご家族の生活を保障するという重要な役割を担っているためです。

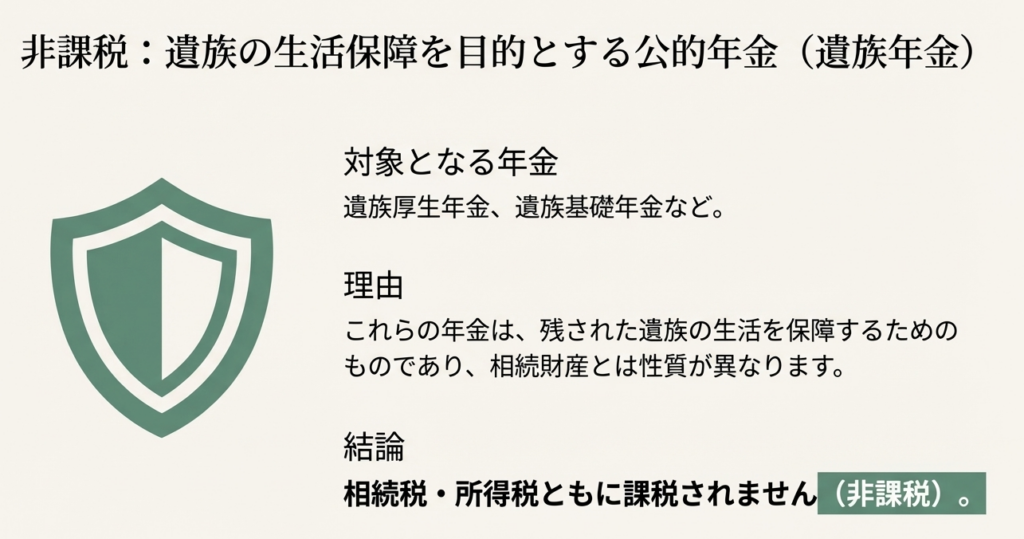

ケース1:公的年金制度の「遺族年金」

厚生年金や国民年金といった公的年金制度から、亡くなった方のご遺族に対して支給される「遺族年金」は、遺族の生活保障という目的が明確であるため、原則として相続税も所得税も課税されません。これは非課税の所得として扱われます。

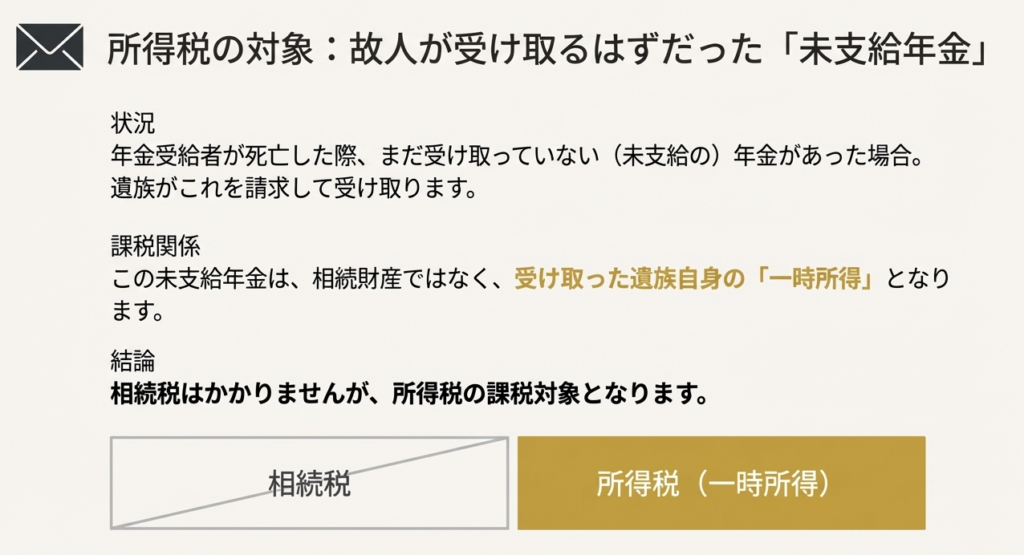

ケース2:被相続人の「未支給年金」

被相続人が生前に受け取るべきであったにもかかわらず、手続きの都合上、死亡した時点でまだ支給されていなかった年金(例:6月分の年金が8月に支払われる前に6月末に死亡した場合など)が存在することがあります。この「未支給年金」をご遺族が請求して受け取った場合、これは相続財産とは考えません。代わりに、実際にその金銭を受け取ったご遺族自身の「一時所得」として所得税の課税対象となり、相続税はかかりません。

3. まとめ:実務における確認ポイント

ここまで、年金受給権に関する相続税の取り扱いを解説してきました。最後に、クライアントからのご相談に的確に対応するための、実践的な確認ポイントを3つにまとめます。

• 契約内容の確認を徹底する

年金の税務上の取り扱いは、その根拠となる規約や契約内容に大きく依存します。クライアントから年金の話が出た際には、「会社の退職金規程」や「個人年金保険の保険証券」といった具体的な資料の提示を求め、その内容を正確に確認する習慣を徹底してください。

• 「受給権」と「未支給年金」を区別する

将来にわたって年金を受け取る「権利そのもの」なのか、それとも単に過去に発生した「未払い分」なのかを明確に区別することが極めて重要です。この違いが、課税関係を相続税と一時所得(所得税)に分ける決定的なポイントとなります。

• 非課税年金もライフプランでは重要

遺族年金は相続税の計算からは除外されますが、遺されたご家族の今後の生活設計を考える上では、極めて重要な収入源です。税務申告という観点だけでなく、クライアントのファイナンシャルプランニングという広い視点からも、遺族年金の受給額などを忘れずにヒアリングし、アドバイスに活かしてください。

こうした細やかな知識の積み重ねと、クライアントの状況に寄り添った丁寧な対応が、会計専門家としての信頼を築く礎となります。今後の皆さんの活躍に期待しています。

ガイド:Q&A

1. 被相続人の死亡により取得する年金受給権は、相続税の課税対象となるか、常に一律ですか?

年金受給権の相続税課税は一律ではありません。年金の種類などによって課税関係が異なり、課税対象となるケースと、ならないケースが存在します。

2. 在職中に死亡し、死亡退職となった場合に遺族が受け取る年金は、相続税法上どのように扱われますか?

在職中に死亡し、会社の規約等に基づき遺族が受け取ることになった年金は、死亡した人の死亡退職金等として扱われます。そのため、相続税の課税対象となります。

3. 個人年金保険契約において、年金支払保証期間内に被保険者が死亡した場合、遺族が受け取る年金はなぜ相続税の課税対象となるのですか?

保険料負担者、被保険者、年金受取人が同一人で、保証期間内に死亡した場合、遺族が受け取る年金は被相続人から年金受給権を相続または遺贈により取得したものとみなされます。このため、みなし相続財産として相続税の課税対象となります。

4. 相続税の課税対象となる年金受給権の価額は、どのように評価されますか?

相続税の課税対象となる年金受給権の価額は、相続税法第24条または第25条の規定に基づきます。具体的には、解約返戻金相当額などによって評価されます。

5. 厚生年金や国民年金を受給していた人が死亡した際に遺族に支給される遺族年金は、相続税や所得税の課税対象となりますか?

厚生年金や国民年金などの公的年金から遺族に支給される遺族年金は、原則として所得税も相続税も課税されません。

6. 被相続人が死亡した時点でまだ支給されていなかった年金を遺族が請求して受け取った場合、その金銭はどの税金の対象となり、所得区分は何になりますか?

被相続人が受け取るはずだった未支給年金を遺族が受け取った場合、相続税はかかりません。これは、その年金を受け取った遺族の一時所得として、所得税の課税対象となります。

7. 資料に記載されている、会社の規約に基づき死亡退職時に支払われる年金は、税法上どのようなものとして扱われますか?

会社の規約に基づき死亡退職時に支払われる年金は、被相続人の「退職手当金等」として扱われます。これは相続税の課税対象財産に含まれます。

8. 年金受給権の価額評価の根拠となる相続税法の条文は何ですか?

年金受給権の価額評価の根拠となるのは、相続税法第24条および第25条です。

9. 個人年金保険契約で、相続税の対象となるのはどのような条件が揃った場合ですか?

個人年金保険契約が相続税の対象となるのは、保険料負担者、被保険者、年金受取人がすべて同一人物であり、その人が年金支払保証期間内に死亡した場合です。この場合、残りの期間の年金受給権が課税対象となります。

10. 公的年金(厚生年金や国民年金)から支給される遺族年金が非課税であるという原則について説明してください。

資料によると、厚生年金や国民年金などから遺族へ支給される遺族年金は、原則として所得税も相続税も課税されないと定められています。これは、これらの年金が遺族の生活保障という性質を持つためと考えられます。

用語集

| 用語 | 定義 |

| 年金受給権 | 国民年金、企業年金、個人年金保険契約など、様々な種類の年金を受け取る権利。 |

| 相続税 | 被相続人の死亡により、相続または遺贈によって財産を取得した場合に課される税金。 |

| 被相続人 | 死亡したことにより、その人の財産が相続の対象となった人。 |

| 死亡退職金等 | 被相続人が在職中に死亡したことにより、会社の規約等に基づき遺族などに支払われる退職手当金のこと。相続税の課税対象となる。 |

| 個人年金保険契約 | 保険契約に基づき、個人が将来年金を受け取るために保険料を支払う契約。特定の条件下では、死亡時に残りの年金受給権が相続税の対象となる。 |

| 解約返戻金相当額 | 年金受給権の価額を評価する際に用いられる基準の一つ。もしその契約を解約した場合に戻ってくるであろう金額に相当する額。 |

| 遺族年金 | 厚生年金や国民年金などを受給していた人が死亡したときに、その遺族に対して支給される年金。原則として所得税も相続税も非課税。 |

| 一時所得 | 遺族が、被相続人に支給されるはずだった未支給年金を受け取った場合の所得区分。相続税ではなく所得税の対象となる。 |

| みなし相続財産 | 被相続人から直接相続した財産ではないが、実質的に相続と同様の経済的効果があるため、税法上、相続または遺贈により取得したものとみなされる財産。資料の個人年金のケースがこれに該当する。 |

コメント