国税庁タックスアンサーの「No.6317 個人事業者の自家消費の取扱い」について解説します。

解説動画

概要

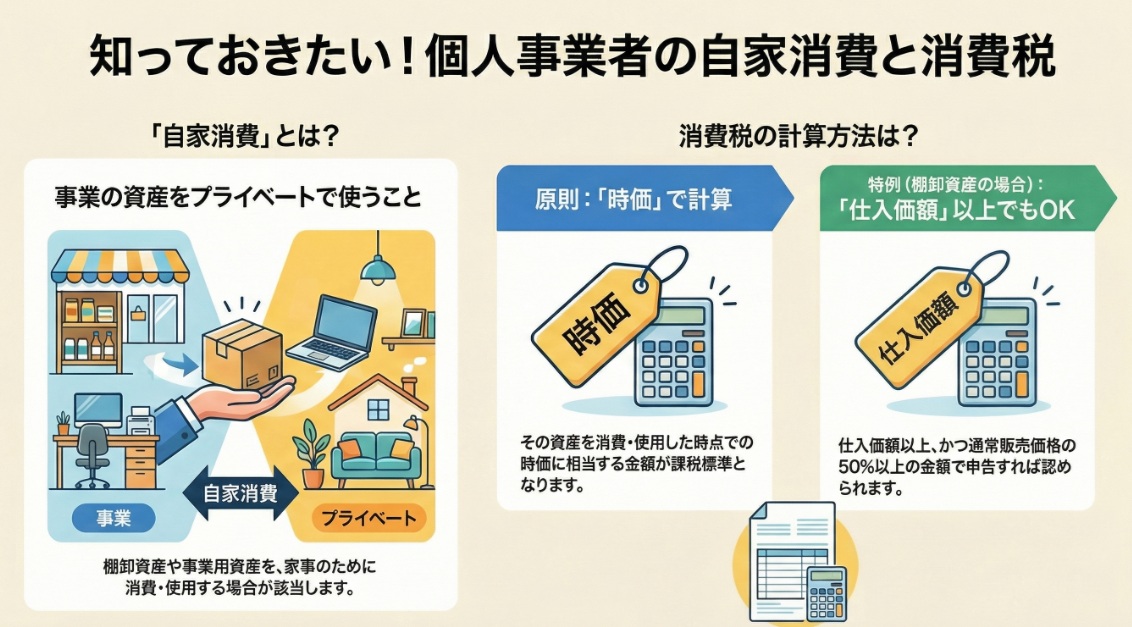

個人事業者の自家消費とは、個人事業者が棚卸資産や事業用に使用していた棚卸資産以外の資産を、家事のために消費または使用することを指します。これは、対価を得ない取引であっても、対価を得て行う資産の譲渡とみなされ、消費税が課税される例外的な取り扱いです。

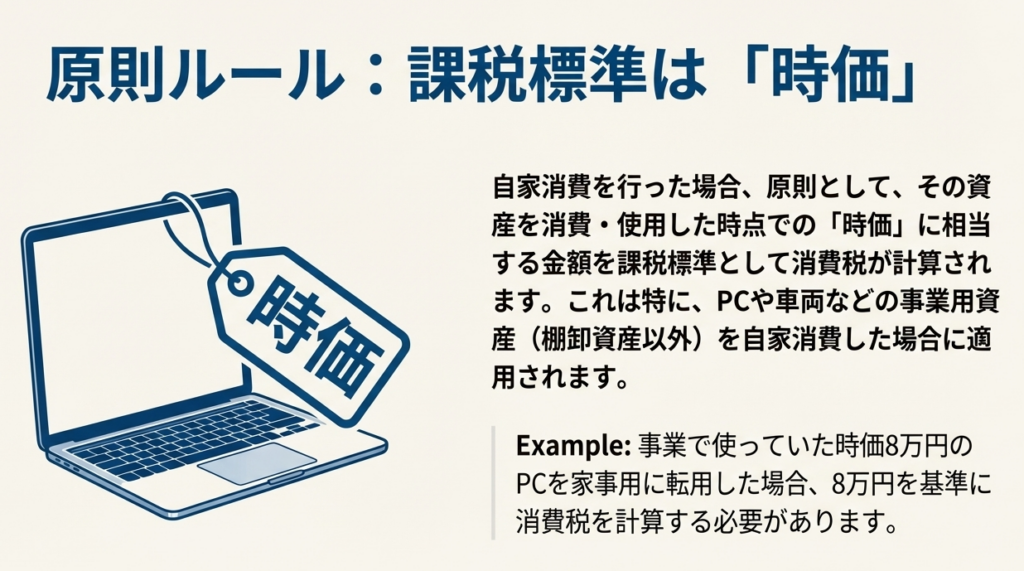

自家消費が行われた場合、原則としてその資産を消費または使用した時の時価に相当する金額が課税標準となります。

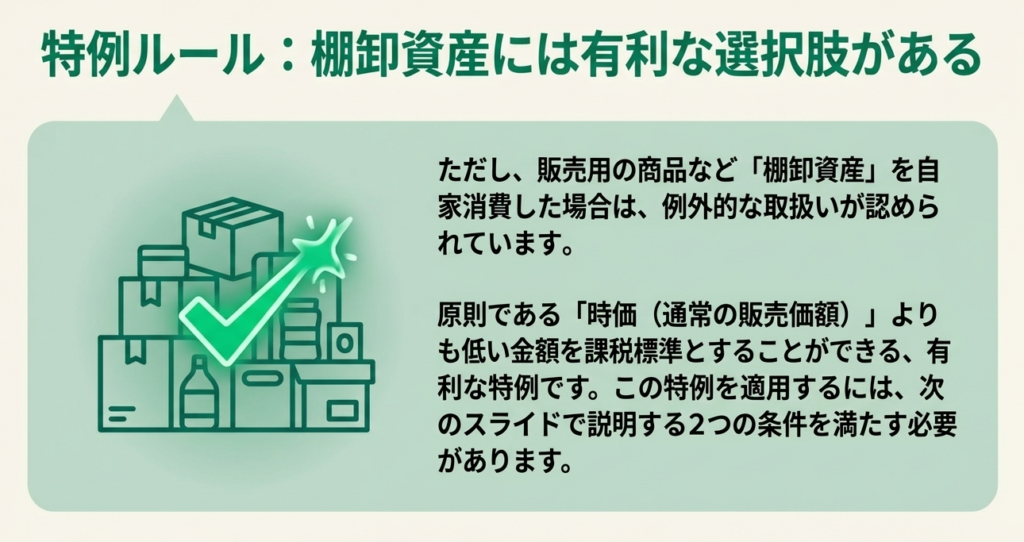

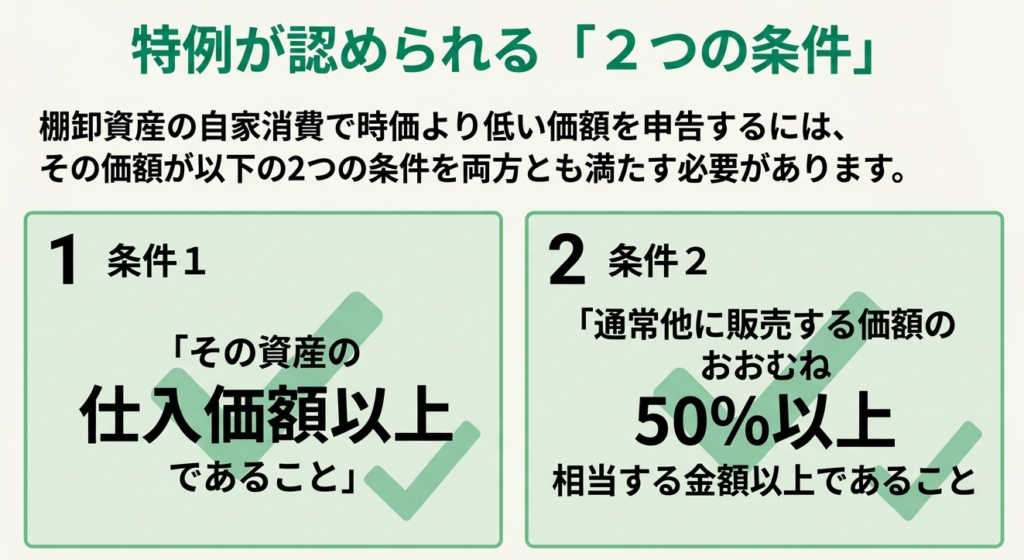

ただし、棚卸資産を自家消費した場合に限り、特例が設けられています。具体的には、その棚卸資産の仕入価額以上の金額であり、かつ、通常他に販売する価額のおおむね50パーセント以上の金額を対価の額として確定申告をしたときは、その取り扱いが認められます。

スライド解説

解説:個人事業者の自家消費における消費税の取扱い

序文

個人事業主の皆様、そして日々の経理業務に携わる担当者の皆様、こんにちは。会計事務所の所長を務めております。

さて、個人事業主の確定申告において、事業のために仕入れた商品をご家庭で使ったり、事業用の備品を個人的な用途に転用したりする、いわゆる「自家消費」は、ごく当たり前に発生する取引です。しかし、この身近な行為が消費税法上の課税対象となることは、意外と見落とされがちな論点でもあります。

この処理を正確に行うことは、単に正しい納税額を計算するためだけではありません。将来の税務調査において指摘を受けるリスクを未然に防ぎ、事業の健全性を示す上でも極めて重要です。

本稿では、この複雑に見える「自家消費」の消費税上の取扱いについて、その核心となるルールから実務上の注意点までを、順を追って分かりやすく解き明かしていきます。この記事が、皆様が日々の業務に一層の自信を持って臨むための一助となることを願っています。

1. 結論:自家消費で押さえるべき課税関係の核心

このテーマについて、まず最も重要な結論からお伝えします。それは、「個人事業者が事業用の資産を個人的な目的(家事)のために消費または使用した場合、その行為は消費税の課税対象となる」ということです。たとえ金銭のやり取りがなくても、税法上は「資産を譲渡したもの」とみなされるのです。

そして、課税額を計算する際の基準となる金額(課税標準)には、その資産の種類によって、以下の2つの異なるルールが存在します。この違いを理解することが、実務における第一歩となります。

• 原則的な取扱い(棚卸資産以外の事業用資産の場合)

その資産を個人利用した時点での**「時価」**が課税の基準となります。

• 特例的な取扱い(商品などの棚卸資産の場合)

一定の条件を満たすことで、時価よりも低い金額を課税の基準とすることが認められています。

それでは、なぜ対価を受け取らない自家消費が課税対象となるのか、そして具体的な金額はどのように計算するのか、その詳細なルールと背景を詳しく見ていきましょう。

2. 詳細解説:自家消費に関する消費税法のルール

このセクションでは、結論で示したルールの理論的な背景と、法律上の根拠を掘り下げていきます。なぜこのような規定が存在するのかを深く理解することは、予期せぬ取引に直面した際の応用力を養い、より正確な判断を下す上で不可欠です。

なぜ自家消費が課税対象となるのか?

消費税は、その名の通り「消費」に対して課される税金であり、原則として、事業者が行った「課税資産の譲渡等の対価の額」が課税の基準となります。つまり、商品の販売やサービスの提供といった、金銭の対価を受け取る取引が課税の対象となるのが基本です。

しかし、自家消費は対価を得ない取引です。それにもかかわらず課税対象となるのは、これが「対価を得て行う資産の譲渡とみなして課税される」という例外的な規定に該当するためです。

この規定の背景には、税の公平性を保つという目的があります。事業者が商品を仕入れる際には、仕入代金に含まれる消費税を「仕入税額控除」として納めるべき税額から差し引くことができます。もし、その商品を自家消費した際に何の課税も行われないとすれば、事業者は消費税を負担せずに商品を消費できることになり、一般の消費者が同じ商品を税負担付きで購入する場合と比べて不公平が生じてしまいます。このバランスを取るために、「みなし譲渡」として自家消費に課税するルールが設けられているのです。

課税標準となる金額の計算方法

課税の基準となる金額は、資産の種類によって異なります。実務では特に棚卸資産の取扱いが重要になりますので、しっかりと区別して理解しましょう。

A. 原則:棚卸資産以外の事業用資産の自家消費

パソコンや車両、機械設備など、棚卸資産以外の資産で事業用に使用していたものを家事のために使用する場合のルールです。

この場合の課税標準は、**「その資産を消費または使用した時のその資産の価額、すなわち時価」**と定められています。例えば、事業で使っていたパソコンを家庭用に転用した場合、その転用した時点での中古市場における販売価格などが「時価」の目安となります。

B. 特例:棚卸資産(商品など)の自家消費

八百屋さんが野菜を、あるいは洋品店が衣類を自宅で消費するなど、**事業で販売している商品(棚卸資産)**を自家消費するケースです。こちらが実務では頻繁に発生し、かつ納税者にとって有利な特例が設けられています。

原則的にはこれも時価(=通常の販売価額)が課税標準となりますが、確定申告において、以下の2つの条件を両方満たす金額を対価として申告した場合は、その金額を課税標準とすることが認められます。

• 条件1: その棚卸資産の仕入価額以上の金額であること

• 条件2: 通常他に販売する価額のおおむね50パーセントに相当する金額以上の金額であること

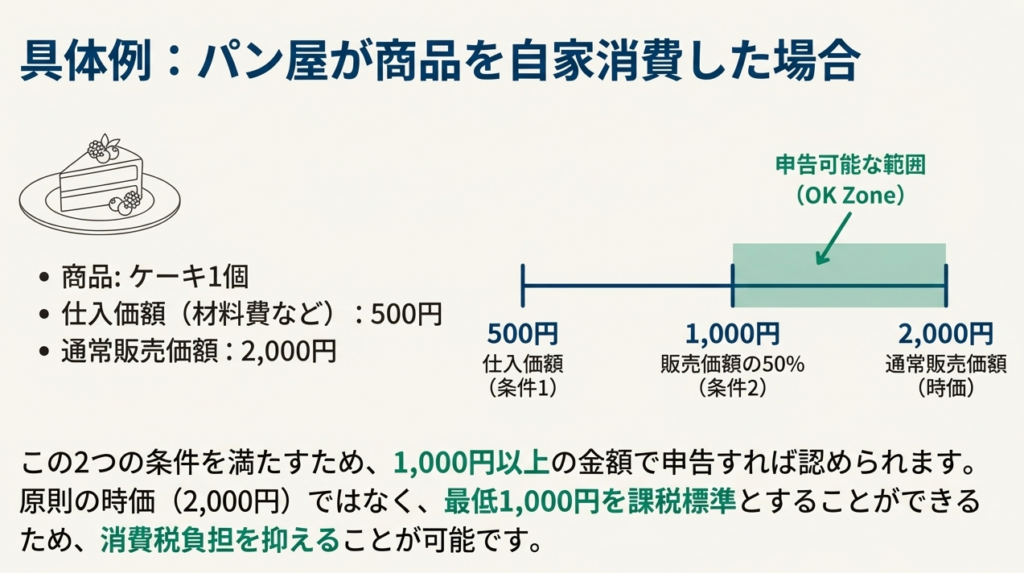

例えば、仕入価額が700円、通常販売価額が1,000円の商品を自家消費したとします。この場合、課税標準として認められる金額は、①仕入価額である700円以上、かつ、②通常販売価額の50%である500円以上、という2つの条件を同時に満たす必要があります。700円は500円を上回っているため、このケースでは「700円以上」の金額であれば自動的に両方の条件を満たします。したがって、納税者にとって最も有利な選択は、下限である700円を課税標準として申告することです。

実務上は、この納税者に最も有利な選択肢である「仕入価額」で申告するケースが多いでしょう。また、仕入価額は請求書や領収書から客観的に証明できるため、税務調査の観点からも根拠が明確であるという利点もあります。この特例を活用することで、原則である「時価(販売価額)」で計算するよりも納税額を抑えることが可能になります。

これらのルールを正しく理解した上で、次に、日々の経理処理や申告業務で特に注意すべき実践的なポイントを整理します。

3. まとめ:実務における注意点と対応

これまでに解説したルールを実際の業務に落とし込む際には、いくつか間違いやすい点や、後々のために記録として残すべき事項があります。ここでは、具体的なアクションに繋げるための実践的な注意点をまとめました。

1. 記録の重要性

自家消費は、外部との取引ではないため、領収書などの客観的な証憑が残りません。だからこそ、「いつ、どの資産を、いくらで自家消費として処理したか」を帳簿や日々のメモに必ず記録しておくことが不可欠です。特に、課税標準の計算根拠(時価をどう見積もったか、特例のどの金額を採用したかなど)を明確に残しておきましょう。記録がなければ、税務調査の際に説明することができず、正しい申告を行うこと自体が困難になります。 経理処理としては、例えば棚卸資産を自家消費した場合、(借方)事業主貸 XXX円 / (貸方)売上 XXX円 といった仕訳を起票することになります。

2. 棚卸資産の評価額の選択

棚卸資産を自家消費した場合、前述の通り、原則である「通常の販売価額(時価)」で計算するのではなく、特例(仕入価額以上かつ販売価額の50%以上)を適用することが、多くの場合で納税者にとって有利になります。どちらのルールを適用するかを意識的に選択し、その計算根拠を明確にしておくことが、適正かつ有利な申告に繋がります。

3. 法人との違いの認識

今回の解説は、あくまで個人事業主を対象としたものです。法人がその役員に対して資産を無償で贈与したり、著しく低い価額で譲渡したりした場合には、また異なるルール(国税庁タックスアンサー No.6321)が適用されます。個人事業主と法人では消費税の取扱いが異なる論点が他にも多く存在するため、この違いを常に念頭に置いておくことが重要です。

4. 迷った際の相談

資産の時価の算定が難しい場合や、取引が自家消費に該当するかどうかの判断に迷う場合もあるでしょう。そのような時は、決して自己判断で処理を進めず、私たちのような税理士や、経験豊富な上司に必ず相談してください。一つの小さな疑問を放置することが、後々大きな問題に発展することもあります。

自家消費の取扱いは細かな論点ですが、こうした一つ一つの処理を疎かにせず、丁寧に行うことが、お客様や税務署からの信頼、そして経理担当者としての皆様ご自身の成長に繋がります。本稿が皆さんの日々の実務における、正確で自信に満ちた判断の一助となることを心から願っています。

ガイド:Q&A

1. 消費税における「課税標準」の原則とは何ですか?

消費税における課税標準は、原則として「課税資産の譲渡等の対価の額」となります。これは、商品やサービスの提供に対して受け取る金額を基に税額が計算されることを意味します。

2. 「自家消費」は、どのような場合に課税対象となりますか?

自家消費は、対価を得ない取引ですが、例外的に対価を得て行う資産の譲渡とみなされる場合に課税対象となります。これは、事業用の資産を個人的な目的で使用する行為が課税の対象となることを示しています。

3. 資料で説明されている「個人事業者の自家消費」の定義を述べてください。

個人事業者の自家消費とは、個人事業者が棚卸資産または事業用に使用していた棚卸資産以外の資産を、家事のために消費または使用することと定義されています。

4. 自家消費が行われた際、課税標準となる金額は原則として何ですか?

自家消費が行われた場合、原則として、その資産を消費または使用した時の「時価」に相当する金額が課税標準となります。

5. 個人事業者が「棚卸資産」を自家消費した場合、課税標準に関してどのような特例が認められていますか?

棚卸資産を自家消費した場合、その資産の仕入価額以上の金額で、かつ通常他に販売する価額のおおむね50%以上の金額を対価の額として申告すれば、その金額を課税標準とすることが認められます。

6. 棚卸資産の自家消費に関する特例が認められるための具体的な条件を二つ挙げてください。

特例が認められる条件は、確定申告する対価の額が「その棚卸資産の仕入価額以上であること」と、「通常他に販売する価額のおおむね50パーセントに相当する金額以上であること」の二つです。

7. 対価を得ない取引が、対価を得て行う資産の譲渡とみなされるのはどのような場合ですか?

個人事業者の自家消費や、法人がその役員に対して行う資産の贈与などが、対価を得ない取引でありながら資産の譲渡とみなされる例として挙げられます。

8. 対価の額が時価に比べて著しく低い場合、課税標準はどのように扱われますか?

取引の対価が時価に比べて著しく低い場合、その取引の「時価」が対価の額とみなされ、それを基に課税されます。

9. 自家消費以外に、資産の譲渡がみなし課税の対象となる例を一つ挙げてください。

法人がその役員に対して行う資産の贈与や、著しく低い金額による譲渡が、自家消費以外のみなし課税の対象となる例として挙げられています。

10. このタックスアンサーの根拠法令として挙げられているものは何ですか?

根拠法令等として、「消法4、28」および「消基通10-1-1、10-1-18」が記載されています。

コメント