国税庁タックスアンサーの「No.5320 貸倒損失として処理できる場合」について解説します。

解説動画

概要

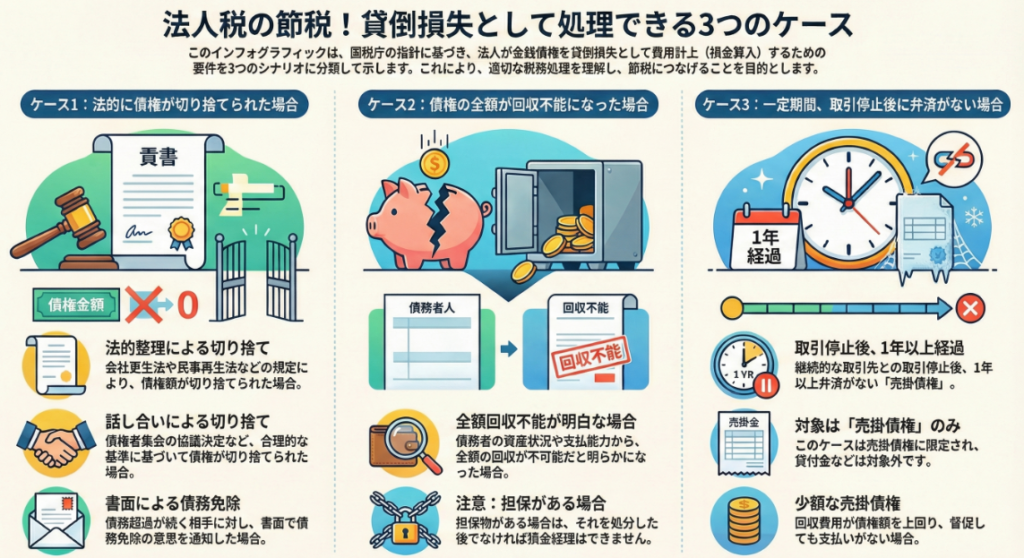

法人税において貸倒損失が認められるのは、主に三つのケースがあります。

一つ目は、金銭債権が切り捨てられた場合です。会社更生法などの法令や債権者集会の協議決定に基づく切り捨て、または債務超過が続く債務者への書面による債務免除額が該当し、その事実が生じた事業年度に損金算入されます。

二つ目は、金銭債権の全額が回収不能となった場合です。債務者の資産状況や支払能力から全額回収不能が明らかになった事業年度に損金経理できますが、担保物がある場合はその処分が必要です。

三つ目は、一定期間取引停止後弁済がない場合等です。継続的な取引を停止し1年以上経過した売掛債権(貸付金を除く)など、特定の事実が発生した場合に備忘価額を控除した残額を損金経理できます。なお、保証債務は現実に履行した後でなければ貸倒れの対象とすることはできません。

スライド解説

解説:法人税法における貸倒損失の計上要件

1. 導入:なぜ貸倒損失の理解が重要なのか

会計実務に携わる上で、取引先の経営悪化などにより発生する「貸倒れ」の税務上の取扱いを正確に理解することは、企業の健全な財務管理と適正な納税を実現するために極めて重要です。特に、経理部門に配属されたばかりの新人スタッフや担当者の皆様にとっては、最初に押さえるべき必須の基本知識と言えるでしょう。

この貸倒損失に関するルールを正しく理解せずに処理を行ってしまうと、税務調査において損金算入が否認されるリスクが生じます。その結果、追徴税額が発生し、企業のキャッシュフローに予期せぬ悪影響を及ぼす可能性も少なくありません。

この解説では、法人税法で貸倒損失として認められる3つの主要なケースを整理し、それぞれの要件と実務上のポイントを明確にしていきます。この文書を通じて、複雑に見える貸倒損失のルールを体系的に理解し、日々の業務に自信を持って臨めるようになることを目指します。

2. 結論:貸倒損失として処理できる3つのケース

一見すると複雑に思える貸倒損失のルールですが、国税庁が示す指針に基づき、その発生事由を3つの明確なパターンに分類することで、格段に理解しやすくなります。実務においては、直面している事案がまずどのケースに該当する可能性が高いかを見極めることが、適切な処理への第一歩となります。

法人税法上、貸倒損失として損金処理が認められるのは、主に以下の3つのケースです。

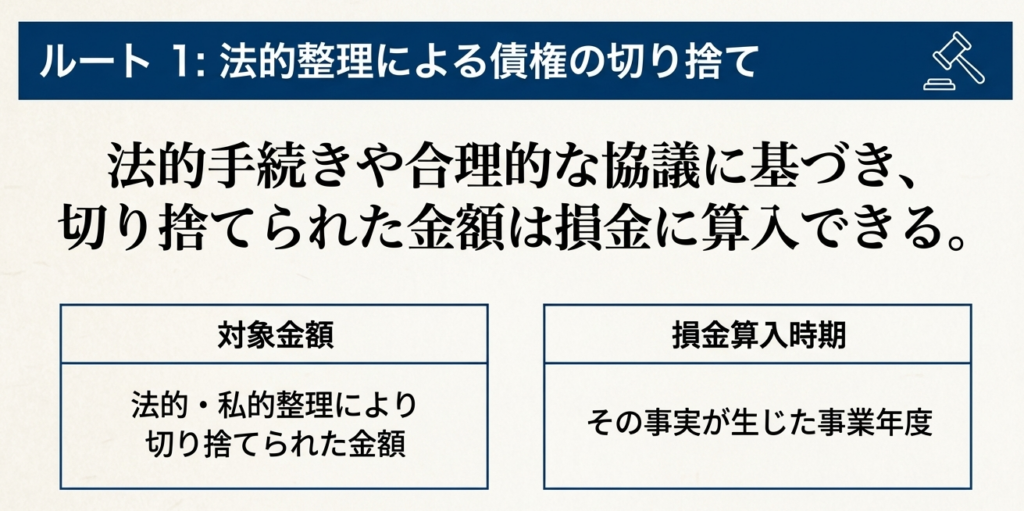

1. 法律上の貸倒れ(金銭債権の切り捨て)

会社更生法などの法的手続きが開始されたり、債権者集会での協議決定が行われたりするなど、法的に債権が消滅または切り捨てられた事実がある場合。

2. 事実上の貸倒れ(回収不能)

債務者の資産状況や支払能力を客観的に評価した結果、その債権の全額が回収できないことが明らかになった場合。

3. 形式上の貸倒れ(一定期間取引停止後の弁済なし)

継続的な取引を行っていた取引先との取引を停止した後、1年以上にわたって弁済がないなど、特定の形式的な要件を満たした売掛債権がある場合。

これら3つのパターンを正確に把握することが、具体的な会計処理および税務処理を検討する上での確かな基礎となります。以下では、それぞれのケースについて、より詳細な要件を解説していきます。

3. 詳細解説:各ケースの具体的な要件

3.1. ケース1:金銭債権が法的に切り捨てられた場合(法律上の貸倒れ)

このケースは、「法的な確定性」を根拠とするものです。法的整理手続きの決定や関係者間の正式な合意といった、客観的な事実に基づいて損失を計上するため、税務上も貸倒損失として最も明確に認められやすい類型と言えます。

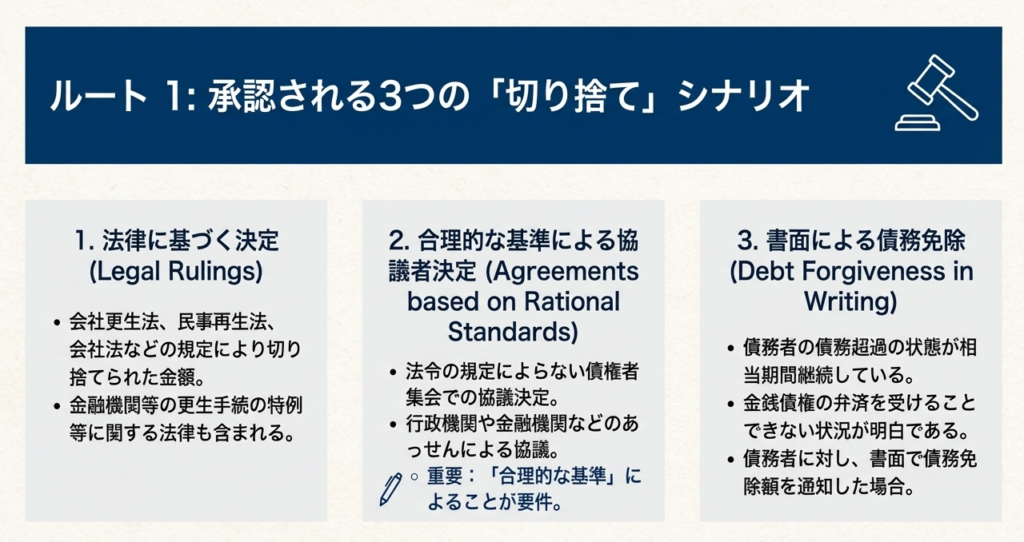

国税庁の資料によれば、このカテゴリに該当する具体的な事由は以下の通りです。

• 法的整理手続きによる切り捨て

会社更生法や民事再生法といった法律の規定に基づき、裁判所の認可決定などによって債権の一部または全部が切り捨てられた場合がこれにあたります。

• 協議による切り捨て

法的な整理手続によらない場合でも、債権者集会での協議決定や、行政機関・金融機関等のあっせんによる協議において、合理的な基準に基づいて債権の放棄額が決定され、切り捨てられた場合も認められます。

• 債務免除による切り捨て

債務者が相当期間にわたって債務超過の状態にあり、弁済を受けることが不可能な状況において、その債務者に対し、免除する債務の額を書面で通知した場合、その書面で明らかにした金額が該当します。

このケースの大きな特徴は、損失計上の根拠となる更生計画認可決定の通知書、協議の議事録、債務免除通知書といった公的な書類や合意書が存在する点です。これらの証拠書類を整備しておくことで、税務当局への説明が比較的容易になります。

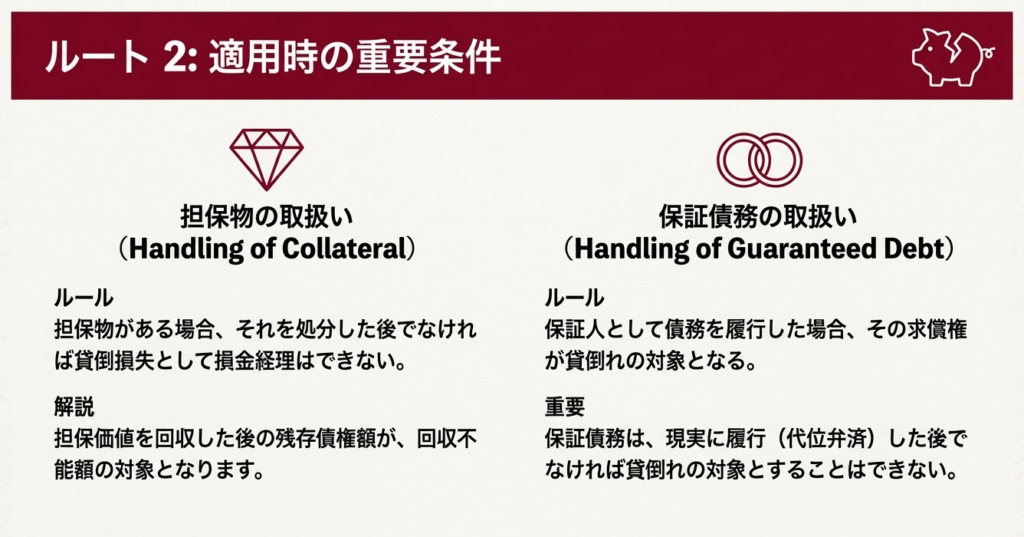

3.2. ケース2:金銭債権の全額が回収不能となった場合(事実上の貸倒れ)

このケースは、「経済的な実態」に基づいて判断されるものです。法的整理のような確定的な事実がない中で、債務者の実態から回収が不可能であることを証明する必要があるため、より慎重な検討と客観的な証拠の確保が求められます。

このケースを適用する上で、特に重要なポイントは以下の2点です。

• 回収不能の判断基準

税法上は、「債務者の資産状況、支払能力等からその全額が回収できないことが明らかになった場合」に貸倒損失の計上が認められます。重要なのは、この判断が経理担当者の主観であってはならず、債務者の財産調査の結果や、再三の督促にもかかわらず支払い能力がない事実など、第三者が見ても回収が不可能だと納得できる客観的な状況証拠に基づいて行われる必要があるという点です。

• 損金経理の前提条件

回収不能と判断する前に、以下の前提条件を満たしている必要があります。

担保権の実行: 対象となる債権に担保が設定されている場合は、まずその担保物を処分し、売却代金を回収に充てなければなりません。それでもなお不足する金額についてのみ、貸倒れの検討対象となります。

保証債務の履行: 保証人がいる場合、その保証債務は現実に履行された後でなければ貸倒れの対象とすることはできません。債務者本人に対する債権の回収可能性とは別に、保証人が弁済義務を果たした後でなければ、損失として計上することは認められない点に厳重な注意が必要です。

このケースを適用する際は、内容証明郵便による督促状の控えや、回収努力を尽くしたことを示す交渉記録など、なぜ「回収不能が明らか」と判断したのかを合理的に説明できる資料を、必ず整理・保管しておくことが不可欠です。

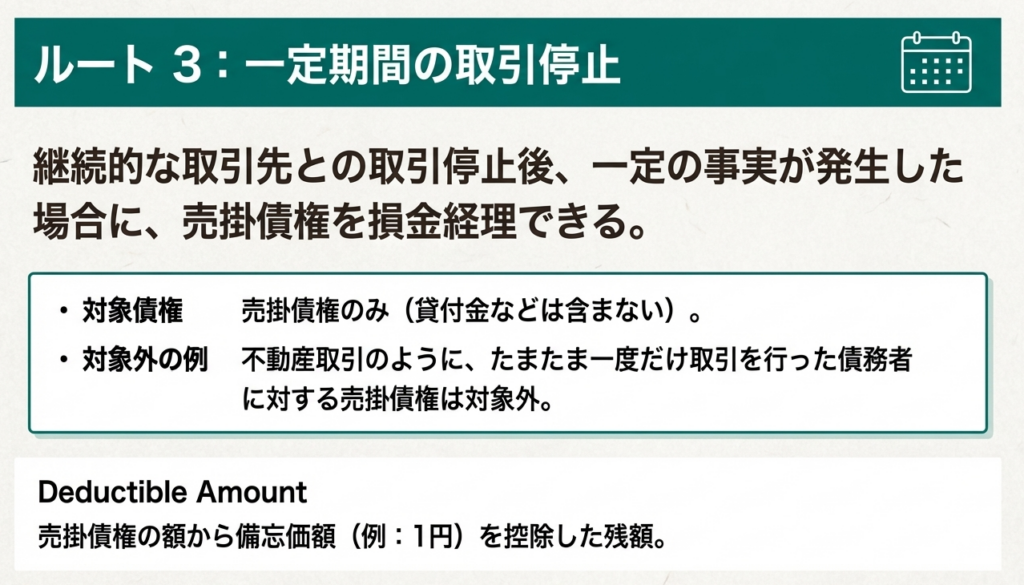

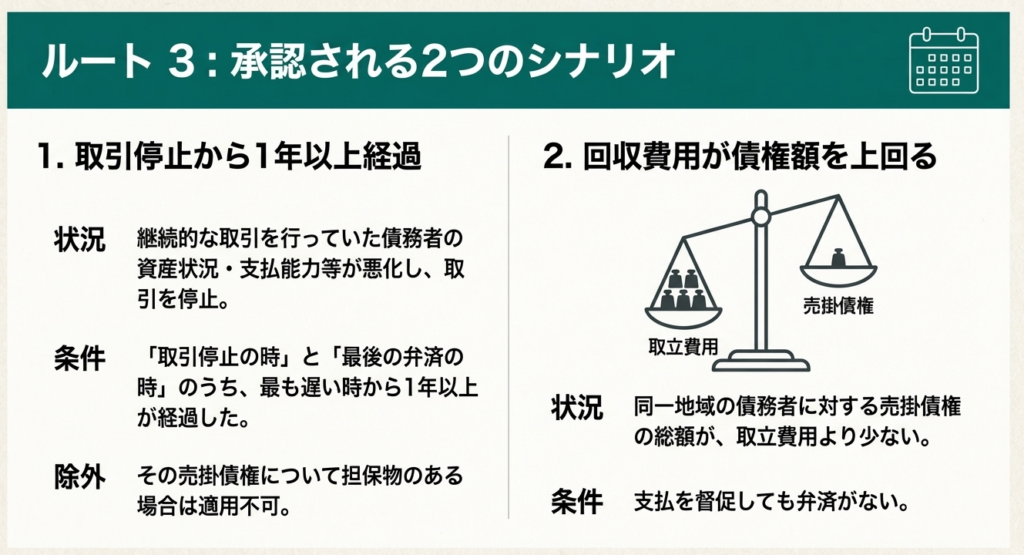

3.3. ケース3:一定期間取引停止後弁済がない場合(形式上の貸倒れ)

このケースは、「手続き上の便宜」を図るためのルールです。特に中小企業において発生しがちな、少額の売掛債権の回収が滞っている状況を想定し、債務者が法的に倒産したといった明確な事実がなくても、一定の形式的要件を満たせば損金処理を認めるという、実務上の特例的な制度です。

このルールを適用するためには、以下の厳格な要件をすべて満たす必要があります。

1. 対象債権の種類

損金処理の対象は「売掛債権」に限定されます。したがって、知人への貸付金や立替金などはこのルールの対象には含まれないため、注意が必要です。

2. 取引の継続性

債務者が「継続的な取引を行っていた」相手先であることが要件です。不動産の売買のように、一回限りの取引で生じた売掛債権については適用できません。

3. 取引停止と経過期間

債務者の経営状況悪化などを理由に取引を停止し、かつ、その取引停止の時と、最後の弁済の時などのうち、最も遅い時から1年以上が経過している必要があります。

4. 担保の不存在

対象となる売掛債権について、担保が設定されていないことが条件です。

上記の要件をすべて満たした場合、その売掛債権の額から備忘価額(実務上は1円とすることが多い)を控除した残額を、貸倒損失として損金経理することができます。

また、補足として、同一地域の債務者に対する売掛債権の総額が、弁護士費用などの取立費用よりも少なく、支払いを督促しても弁済がない場合も、同様に備忘価額を控除した残額を貸倒損失として処理することが認められています。

このルールは適用できる場面が限定的ですが、要件に合致すれば、回収不能の客観的証明といった煩雑な手続きを経ずに損失を計上できる、実務的に非常に有用な制度です。

4. まとめ:実務で注意すべきポイント

これまでの解説を踏まえ、理論を実際の業務に適用する際に、経理担当者が特に注意すべき実務的なポイントを整理します。貸倒処理を行う際には、必ず以下の点を確認する習慣をつけてください。

• タイミングの厳守

貸倒損失は、原則として、その損失の原因となる事実が生じた事業年度、または回収不能が明らかになった事業年度に計上する必要があります。計上時期を誤ると、税務調査で指摘される原因となります。どの時点で「事実が生じた」あるいは「明らかになった」と判断するかが重要です。

• 客観的な証拠の保管

どのケースを適用するにせよ、税務調査でその判断根拠を問われた際に備え、関連資料を必ず保管してください。例えば、内容証明郵便の写し、債権者集会の議事録、債務者の財産調査報告書、交渉記録などがこれにあたります。証拠がなければ、損失の計上は認められません。

• 債権種類の正確な把握

特に「形式上の貸倒れ(ケース3)」を検討する際は、対象となる債権がルール通り「売掛債権」であり、「貸付金」などではないことを再度確認してください。この混同は、よくある誤りの一つです。

• 担保・保証の事前確認

安易に貸倒れと判断する前に、担保権の実行や保証人への請求が可能でないかを必ず確認するプロセスを徹底してください。回収できる手段が残っているにもかかわらず損失を計上することは、当然ながら認められません。

貸倒損失の処理は、事実認定など判断に迷う場面も少なくありません。少しでも不明な点や不安な点があれば、自己判断で進めず、必ず上長や顧問税理士に相談し、指導を仰ぐようにしてください。

ガイド:Q&A

1. 法人税法上、貸倒損失として処理できる金銭債権には、大きく分けてどのような3つのケースがありますか?それぞれのケースを簡潔に述べてください。

法人税法上、貸倒損失として処理できるケースは、①法的な手続等により金銭債権が切り捨てられた場合、②金銭債権の全額が回収不能となった場合、③一定期間取引停止後に弁済がない場合、の3つです。

2. 法的な整理手続(会社更生法など)以外で、債権者間の協議によって金銭債権の一部が切り捨てられた場合、それが貸倒損失として認められるためにはどのような要件が必要ですか?

法令の規定によらない債権者集会の協議決定や、行政機関・金融機関などのあっせんによる協議の場合、その協議が合理的な基準によって行われ、それに基づいて債権が切り捨てられた金額であれば貸倒損失として認められます。

3. 債務者に対する債務免除が貸倒損失として認められるためには、どのような状況と手続きが必要ですか?

債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができない状況が必要です。その上で、債権者が債務者に対して書面で債務免除の意思を明らかにした場合、その免除額が貸倒損失となります。

4. 債務者の資産状況などから金銭債権の「全額」が回収不能と判断された場合、いつ貸倒れとして損金経理できますか?また、その債権に担保物が設定されている場合は、どのような制約がありますか?

債務者の資産状況や支払能力から、その債権の全額が回収できないことが明らかになった事業年度において、貸倒れとして損金経理できます。ただし、担保物がある場合は、その担保物を処分した後でなければ損金経理はできません。

5. 保証債務について、貸倒れの対象とするためには、どのような条件を満たす必要がありますか?

保証債務は、保証者が債務者に代わって現実に債務を履行した後でなければ、貸倒れの対象とすることはできません。

6. 「一定期間取引停止後弁済がない場合」のルールが適用される債権の種類は何ですか?また、このルールが適用されない債権の例を挙げてください。

このルールが適用されるのは「売掛債権」のみです。貸付金などの金銭債権は含まれません。

7. 継続的な取引があった債務者との取引を停止した後、売掛債権を貸倒れとして処理するための具体的な条件(期間など)を説明してください。

継続的な取引があった債務者の資産状況や支払能力が悪化したため取引を停止し、その取引停止時と最後の弁済時等のうち最も遅い時から1年以上が経過した場合に、貸倒れとして処理できます。ただし、その売掛債権に担保物がないことが条件です。

8. 取引停止後の売掛債権を貸倒れとして損金経理する際、「備忘価額」はどのように扱われますか?

貸倒れとして損金経理できる金額は、対象となる売掛債権の額から備忘価額を控除した残額となります。備忘価額は、債権の存在を帳簿上に残すための価額です。

9. 不動産取引のように、たまたま一度だけ取引を行った債務者に対する売掛債権は、「一定期間取引停止後弁済がない場合」の貸倒損失処理の対象となりますか?

いいえ、対象とはなりません。この取扱いは継続的な取引を行っていた債務者に対する売掛債権を対象としており、不動産取引のような、たまたま発生した取引の売掛債権には適用されません。

10. 同一地域の債務者に対する売掛債権について、取引停止から1年経過していなくても貸倒れとして処理できるのはどのような場合ですか?

同一地域の債務者に対する売掛債権の総額が、その取立費用よりも少なく、支払を督促しても弁済がない場合です。この場合、取引停止から1年を待たずに貸倒れとして処理できます。

コメント