国税庁タックスアンサーの「No.5380 短期前払費用として損金算入ができる場合」について解説します。

解説動画

概要

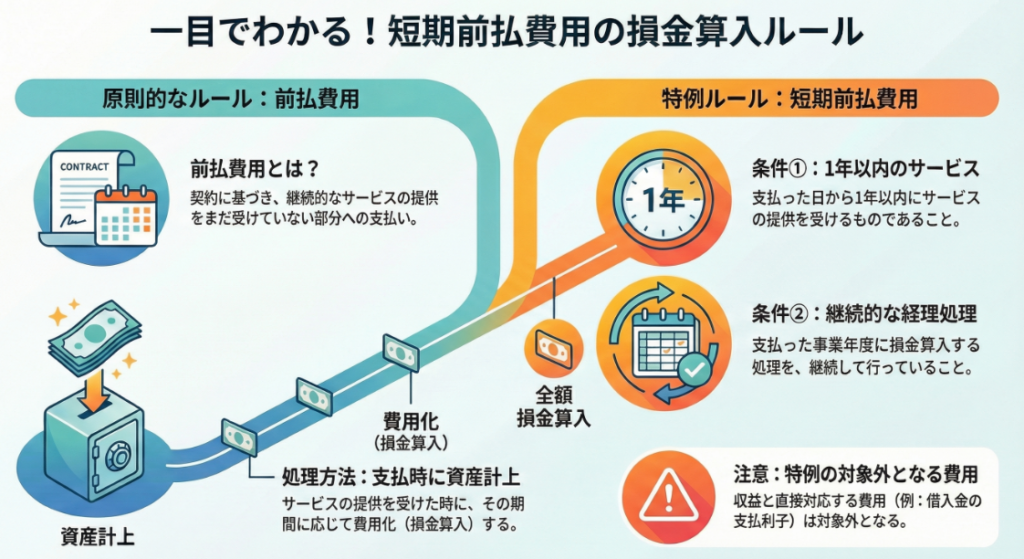

法人税における前払費用とは、法人が契約に基づき継続的に役務の提供を受けるために支出した費用のうち、事業年度終了時までにまだ提供を受けていない役務に対応するものを指します。原則として、前払費用は支出時に資産に計上し、役務の提供を受けた時に損金の額に算入すべきです。

しかし、短期前払費用の特例があります。これは、支払った日から1年以内に提供を受ける役務に係る前払費用について、その支払額を継続して支払った事業年度の損金の額に算入することが認められる制度です。

ただし、この特例には注意点があり、借入金を預金や有価証券などに運用する場合の借入金に係る支払利子のように、収益の計上と対応させる必要があるものについては、1年以内の短期前払費用であっても、支払時点で損金算入することは認められていません。

スライド解説

解説:短期前払費用の特例|損金算入の要件と実務上の注意点

1. 導入:なぜ「短期前払費用」が実務で重要なのか

会計実務の世界では、日々の記帳や決算業務を正確に行うことが基本ですが、それに加えて、税法上の特例を正しく理解し、戦略的に活用することが企業の利益に大きく貢献します。その中でも、特に重要かつ頻繁に登場するのが「短期前払費用」の特例です。この特例を適切に適用することで、費用の損金算入時期を前倒しでき、結果として期間損益の調整や納税額の最適化に繋がる可能性があるため、経理担当者として必ず押さえておくべき知識と言えるでしょう。

そもそも会計の基本原則では、まだ提供されていないサービスに対して支払った費用は「前払費用」として資産に計上し、実際にサービスの提供を受けた期間に応じて費用化(損金算入)するのがルールです。例えば、1年分の家賃を期中に一括で支払った場合、決算日時点で未経過の期間に対応する家賃は、資産として次期に繰り越さなければなりません。

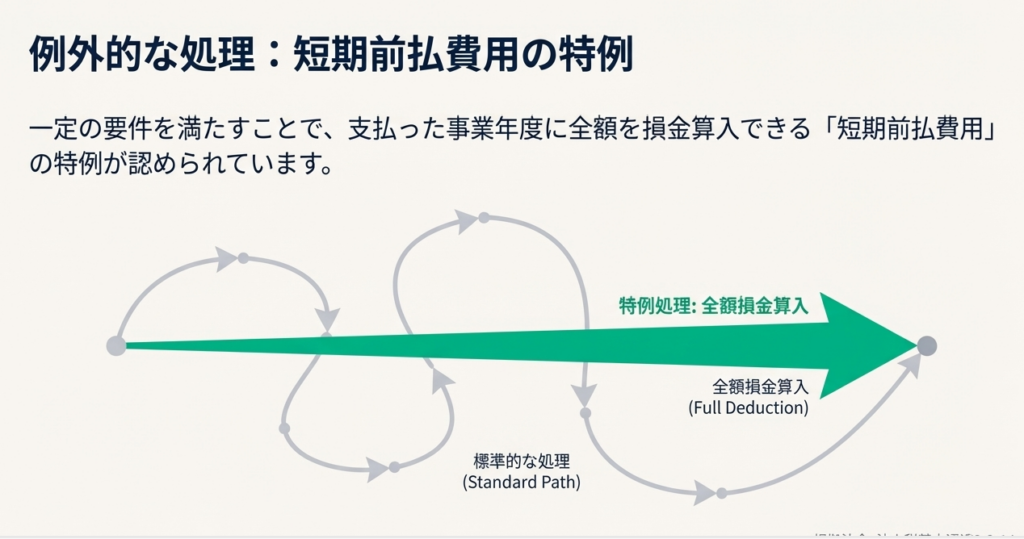

しかし、今回解説する「短期前払費用」の特例は、この原則処理に対する例外的な位置づけです。一定の要件を満たせば、支払った事業年度にその全額を損金として処理することが認められています。このルールを理解し、正しく運用することは、経理業務の効率化だけでなく、企業の税務戦略上も非常に有益です。

本稿では、この特例の適用要件を明確に理解いただくため、まず結論から先に示し、その後で詳細なルールと実務上の注意点を掘り下げて解説します。

2. 結論:短期前払費用として損金処理するための要点

日々の業務で多忙な実務家の皆さんが最も知りたいのは、「結局、どういう条件を満たせば、支払った費用をその期の損金にできるのか」という結論でしょう。そこで、詳細な解説に入る前に、まずこの特例を適用するための核心的な要点を先に示します。

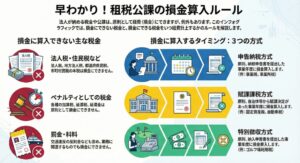

国税庁の指針に基づくと、法人が支払った費用を「短期前払費用」として、支出した事業年度に損金算入するためには、以下の3つのポイントをすべて満たす必要があります。

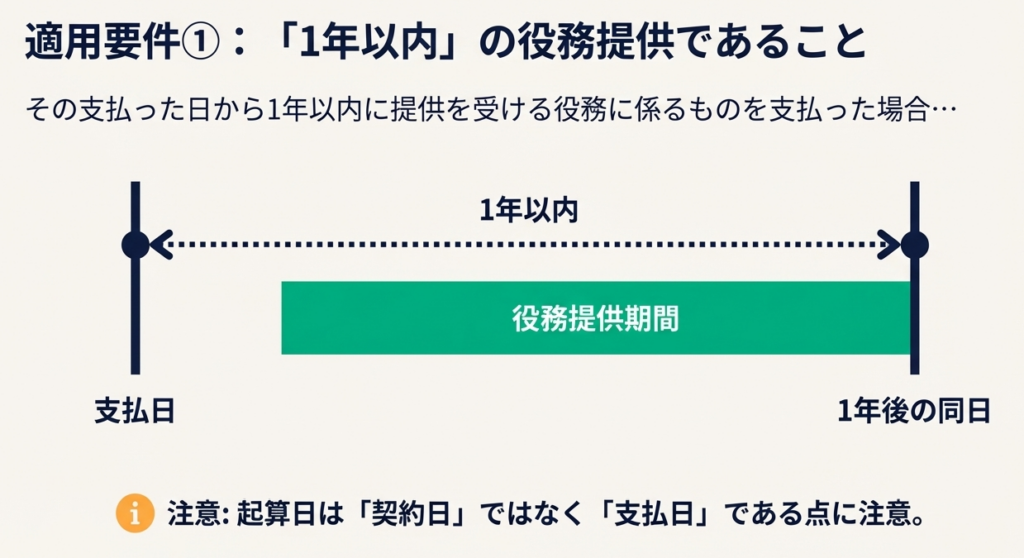

• 要件1:1年以内の役務提供

その支払いが、支払った日から1年以内に提供を受けるサービス(役務)に関する費用であること。

• 要件2:継続的な経理処理

その支払額を、支払った日の属する事業年度の損金に算入するという経理処理を、毎期継続して行っていること。

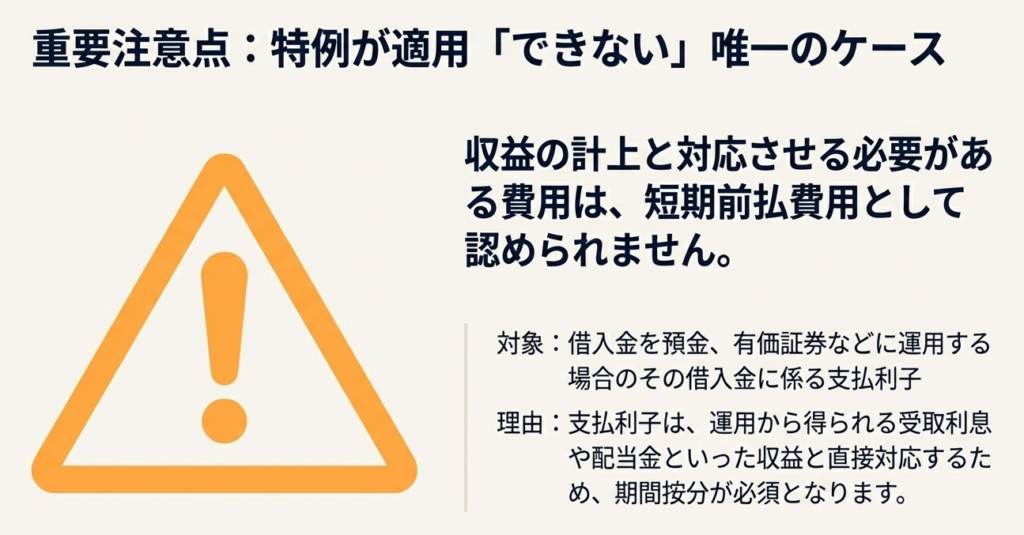

• 例外規定:収益と対応すべき費用

たとえ上記2つの要件を満たしていても、その費用が収益の計上と直接対応させるべき性質のものである場合は、この特例の対象外となります。(例:有価証券運用を目的とした借入金の支払利子など)

これらの要点が、特例適用の可否を判断する上での絶対的な基準となります。では、なぜこのようなルールが設けられているのでしょうか。次のセクションで、各要件の背景にある考え方や具体的なルールを詳しく見ていきましょう。

3. 詳細解説:制度の根拠と具体的なルール

短期前払費用の特例は、単なる便宜上のルールではなく、会計上の原則と、それを実務に即して柔軟に運用するための税務上の通達(法人税基本通達2-2-14)に基づいています。ルールの背後にある論理を理解することで、より正確で自信を持った実務判断が可能になります。

3.1. 会計の原則:「前払費用」の基本的な考え方

まず、特例を理解する前提として、会計の原則に立ち返りましょう。法人税法上の「前払費用」は、国税庁の資料において『法人が一定の契約に基づき継続的に役務の提供を受けるために支出した費用のうち、その事業年度終了の時においてまだ提供を受けていない役務に対応するもの』と定義されています。

これは、会計における「費用収益対応の原則」に基づいています。つまり、費用はそれが貢献した収益と同じ会計期間に計上されるべき、という考え方です。そのため、原則的な処理としては、サービス提供を受ける前に支払った費用は、その時点では「将来サービスを受ける権利」と見なされ、資産(前払費用)として計上されます。そして、実際にサービスの提供を受けた時に、その期間に対応する分だけが費用(損金の額)として認識されるのです。

3.2. 税務上の特例:「短期前払費用」の適用要件

この原則に対し、税法では実務上の重要性が乏しいものについて、簡便的な処理を認める特例を設けています。それが短期前払費用です。この特例が認められるための重要な要件は、前述の通り以下の2点です。

1. 支払った日から1年以内に提供を受ける役務に係るものであること

この「1年以内」という期間設定が、特例の名称(短期)の由来です。サービスの提供期間が1年を超える契約(例えば2年分の保険料の一括払いなど)は、この特例の対象にはなりません。

2. 継続してその支払った日の属する事業年度の損金の額に算入していること

「継続性」の要件は、企業が恣意的に利益操作を行うことを防ぐために設けられています。例えば、利益が出そうな年度だけこの特例を適用して費用を前倒し計上し、翌年は原則処理に戻す、といった利益調整は認められません。一度この特例を採用すると決めた費用項目については、毎期同じ方法で経理処理を続ける必要があります。

3.3. 特例の適用除外:収益との対応が求められる費用

最後に、なぜ一部の費用が特例の対象外とされるのか、その理由を理解しておくことが重要です。これは、再び「収益と費用の対応」という会計の大原則に関わってきます。

たとえ支払いから1年以内の費用であっても、その費用が特定の収益と直接的に結びついている場合は、原則通り、収益が計上されるのと同じタイミングで費用も計上しなければなりません。

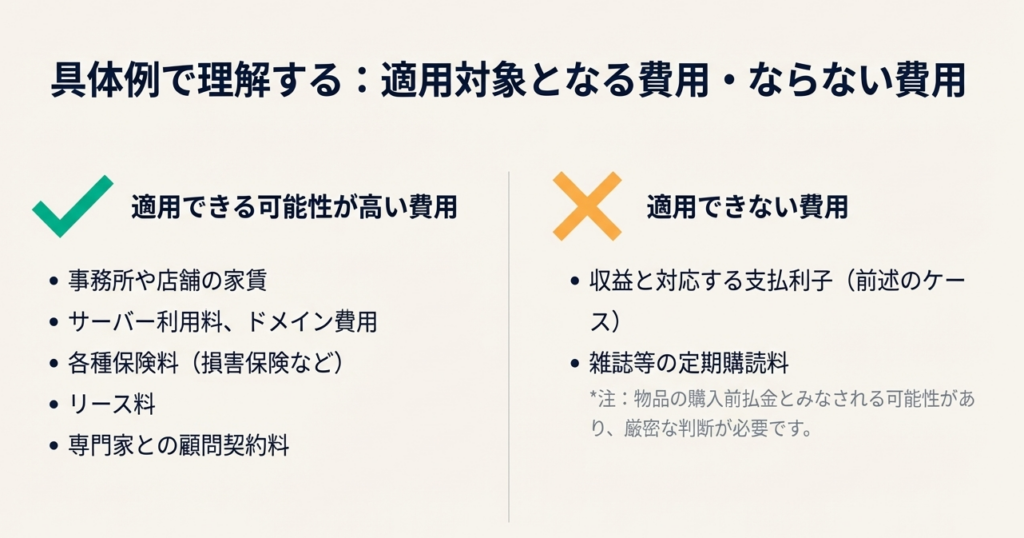

国税庁が挙げる具体例は、「借入金を預金、有価証券などに運用する場合のその借入金に係る支払利子」です。これを平易に説明すると、銀行からお金を借りて(支払利子が発生)、そのお金で株式投資などを行い(受取配当金や売却益という収益が発生)、利益を得ようとするケースです。この場合、支払利子という「費用」は、投資から得られる「収益」と密接不可分な関係にあります。したがって、両者を同じ期間で対応させて損益を正しく計算する必要があるため、支払利子だけを先に損金算入することは認められないのです。

これらのルールを踏まえた上で、実務で失敗しないためにはどのような点に気をつけるべきか、最後に整理しておきましょう。

4. まとめ:実務で失敗しないための注意点

ここまで、短期前払費用の特例に関するルールとその背景を解説してきました。このセクションでは、これまで学んだ内容を総括し、実務担当者である皆さんがこの特例を正しく適用するために、日々の業務で心得るべき最終的なチェックポイントを提示します。

• 契約内容の確認

費用を支払う際は、必ず契約書や請求書を確認してください。ここで最も重要なのは、役務提供期間が「1年以内」であることの起算日です。契約日や役務提供の開始日ではなく、あくまで「支払日」を起点として1年以内にサービスの提供が完了するかをチェックする必要があります。この点は実務で誤りやすいポイントなので、証憑書類で客観的に証明できるよう、厳密に確認しましょう。

• 経理処理の一貫性

特定の費用項目(例えば、サーバー利用料や事務所家賃など)についてこの特例を適用すると決めたら、その会計方針を安易に変更してはいけません。利益状況によって処理方法を変えることは認められておらず、「継続性」が税務調査においても重要なポイントとなります。

• 適用除外費用の識別

特に、支払利子や手数料といった金融関連の費用を処理する際には、それが資産運用など特定の収益と直接結びついていないかを慎重に検討してください。例えば、売上に応じて変動する販売手数料なども、収益との対応を検討すべき費用に該当する可能性があります。収益と対応すべき費用を誤って短期前払費用として処理すると、否認されるリスクがあります。

• 根拠の明示

この特例の根拠は、法人税基本通達2-2-14です。税務調査などで処理の根拠を問われた際に、この通達に基づいて適切に処理していることを明確に説明できるよう、常に意識しておくことがプロフェッショナルとしての信頼に繋がります。

短期前払費用の特例は、正しく使えば経理業務の効率化と適切な税務管理に繋がる、非常に便利な制度です。しかし、その適用には明確なルールが存在します。もし判断に迷うケースがあれば、安易に自己判断せず、必ず上司や先輩、あるいは我々のような専門家に相談してください。丁寧な確認と適切な処理を積み重ねることが、会社を守る一番の近道です。

ガイド:Q&A

1. 法人税法における「前払費用」とは、具体的にどのような費用を指しますか?

前払費用とは、法人が特定の契約に基づき継続的にサービス(役務)の提供を受けるために支出した費用のことです。具体的には、その事業年度が終了した時点で、まだ提供を受けていないサービスに対応する部分を指します。

2. 前払費用の原則的な会計処理および損金算入のタイミングについて説明してください。

前払費用は、原則として支出した時点で資産として計上されます。そして、実際に契約に基づいたサービスの提供を受けた時点で、その提供された分を損金の額に算入するのが原則的な処理方法です。

3. 前払費用が「短期前払費用」として扱われ、支払時点で損金算入が認められるための主な要件を2つ挙げてください。

主な要件は2つあります。第一に、支払った日から1年以内に提供を受ける役務に係る費用であること。第二に、その支払った金額を、支払った日の属する事業年度の損金として継続的に処理していることです。

4. 短期前払費用の特例を適用するためには、役務の提供がいつまでに完了している必要がありますか?

役務の提供は、費用を支払った日から1年以内に完了している必要があります。この期間内に提供を受けるサービスが対象となります。

5. 短期前払費用の損金算入における「継続性」の要件とは、どのような意味ですか?

「継続性」の要件とは、短期前払費用を支払った事業年度に損金算入する会計処理を、毎期継続して採用していることを意味します。一度その処理方法を選択した場合、一貫して適用し続ける必要があります。

6. 短期前払費用の特例を適用することの、会計上の主な利点は何ですか?

主な利点は、本来であれば役務の提供を受けた時点で損金算入すべき費用を、支出した事業年度に前倒しで損金に算入できる点です。これにより、課税所得を早期に圧縮する効果が期待できます。

7. たとえ1年以内に提供を受ける役務であっても、短期前払費用として支払時点での損金算入が認められない費用の例を一つ挙げてください。

借入金を預金や有価証券などで運用する場合の、その借入金に係る支払利子が例として挙げられています。

8. 前問で挙げた費用が、なぜ短期前払費用の特例の対象外となるのか、その理由を説明してください。

その費用が、直接的に収益の計上と対応させる必要があるためです。支払利子と、それが生み出す預金利息や有価証券の収益は期間的に対応させるべきであり、支払利子だけを先行して損金算入することは認められません。

9. この短期前払費用に関する規定の根拠法令等は何ですか?

根拠法令等は「法基通2-2-14」(法人税基本通達2-2-14)です。

10. この規定が対象とする税目は何ですか?

この規定が対象とする税目は「法人税」です。

コメント