国税庁タックスアンサーの「No.5382 同業者団体等の加入金と会費の取扱い」について解説します。

解説動画

概要

法人税において、同業者団体等(社交団体を除く)への加入金と会費の取扱いは以下のように定められています。

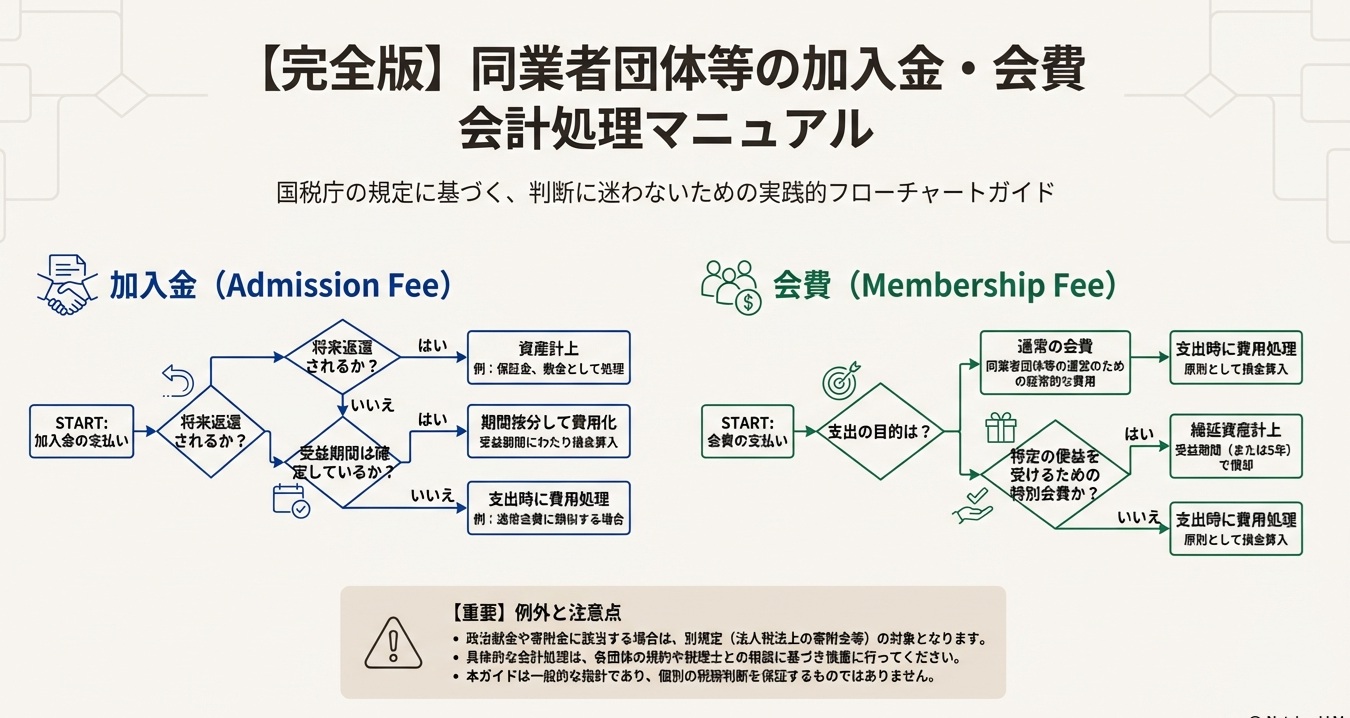

加入金については、構成員としての地位を譲渡可能なものや出資の性質を持つものは資産に計上されます。これら以外の繰延資産に該当するものは、原則として償却期間は5年ですが、支出金額が20万円未満であれば、損金経理により全額損金算入が認められます。

会費のうち、広報活動や調査研究など通常の業務運営のための通常会費は、原則として支出した事業年度の損金に算入されます。一方、会館の取得や会員相互の懇親などの目的で支出されるその他の会費は前払費用として取り扱われ、団体がその目的の支出を行った日に、その費途に応じて法人が支出したものとして処理されます。

スライド解説

解説:同業者団体の加入金・会費に関する法人税務上の取扱い

1. 導入:なぜこの知識が実務で重要なのか

会計事務所の所長として、日々の業務に励む新人スタッフの皆さん、そして企業の経理を支える担当者の皆様にご説明します。

多くの企業は、業界の情報交換や地位向上を目的として、何らかの同業者団体や組合に所属しています。その際に必ず発生するのが「加入金」や「会費」といった支出です。これらは一見すると単純な経費のように思えるかもしれませんが、その会計処理・税務処理は、企業の損益計算や最終的な納税額に直接影響を及ぼす、非常に重要な実務論点です。

例えば、ある支出がその期の「損金(経費)」として認められるのか、あるいは「資産」として計上し、将来にわたって費用化すべきなのか。この判断一つで、その事業年度の法人税額は大きく変動します。この論点を正しく理解し、適切に処理するスキルは、経理担当者として自社の利益を守り、税務調査においても堂々と説明責任を果たすために不可欠な知識です。誤った処理は、税務調査での指摘事項となり、過少申告加算税や延滞税といった予期せぬコストにつながる可能性があります。

本稿では、この複雑に見える同業者団体の加入金・会費に関する税務上のルールを体系的に整理し、皆様が実務で迷うことなく、自信を持って判断を下せるための明確な指針を提供することを目的とします。

2. 結論:支出の種類に応じた税務処理の全体像

詳細な解説に入る前に、まずは結論からお伝えします。このセクションは、複雑なルールを理解するための「結論の先出し」であり、実務家が日々の業務で迅速に判断を下すための要約です。支出の性質に応じて、税務上の取扱いは主に以下の4つのパターンに分類されます。

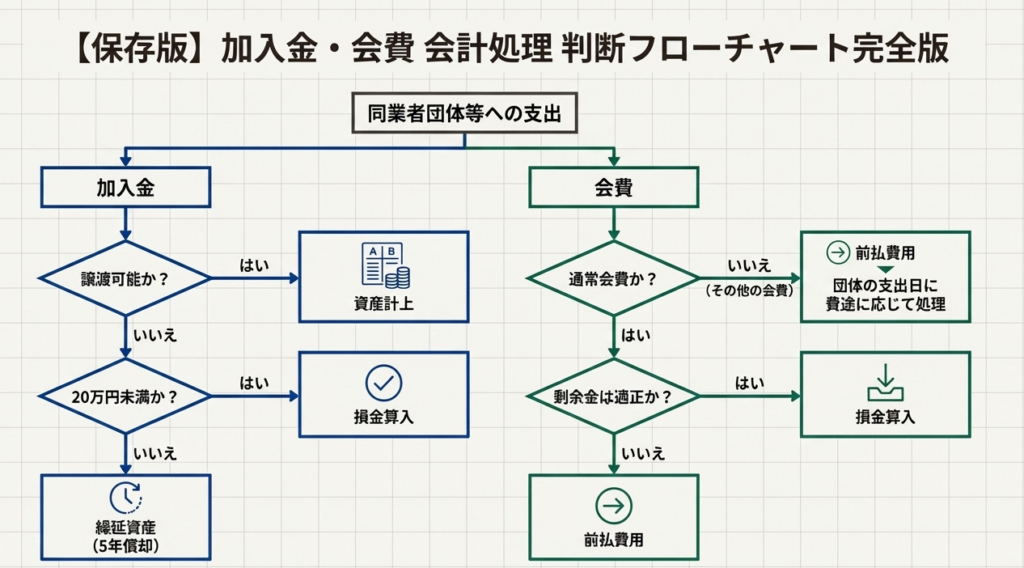

• 資産計上となるケース

対象: 加入金のうち、その団体の「構成員としての地位を他に譲渡できる」もの、または「出資の性質を有する」もの。

概要: これらは資産価値を持つと見なされるため、団体から脱退するか、その地位を譲渡するまで費用化(損金算入)することはできません。

• 繰延資産となるケース

対象: 上記の資産計上ケースに該当しない、その他のすべての加入金。

概要: 税法上の「繰延資産」として扱われ、原則として5年間で均等に償却(費用化)します。

重要例外: 支出額が20万円未満の場合は、支払時に損金として経理処理することで、全額をその事業年度の損金に算入することが認められています。

• 損金算入となるケース

対象: 団体の通常業務運営(広報、調査研究、研修など)のために経常的に支払う「通常会費」。

概要: 事業運営に直接関連する費用であるため、支出した事業年度の損金として処理します。

• 前払費用となるケース

対象: 会館建設、懇親、政治献金などを目的とする「その他の会費」や、団体の剰余金が過大である場合の「通常会費」。

概要: 支払った時点では即時に損金とはならず、一旦「前払費用」として資産計上します。そして、後日その団体が実際に目的の支出(例:懇親会の開催)を行った時点で、その費用内容(例:交際費)に応じて損金に算入されます。

この全体像を頭に入れておくことで、次に続く詳細な解説の理解が格段に深まるはずです。

3. 詳細解説:加入金と会費の具体的な判断基準

前章で示した結論の根拠となる国税庁の指針を、より深く掘り下げていきましょう。実務で判断に迷う具体的なケースを想定し、その判断基準を明確に解説します。

3.1. 加入金の取扱い

「加入金」の税務処理は、その加入によって得られる権利の性質によって、大きく二つに分かれます。

■資産計上(譲渡・脱退まで費用化されないケース)

加入金が資産として計上されるのは、その支出によって得られる権利に財産的価値が認められる場合です。具体的には、以下のいずれかのケースが該当します。

• 構成員としての地位を他に譲渡することができる

これは、会員権のように、その地位を第三者に売却できる場合を指します。譲渡可能な権利はそれ自体が資産性を有するため、即時の費用化は認められません。

• 出資の性質を有する

これは、株式会社における株式のように、団体への出資金としての性格を持つ加入金を指します。この場合も、団体を脱退する際には返還される可能性があるなど、資産としての性質が強いため、費用にはなりません。

これらの加入金は、その地位を譲渡したり、団体から脱退したりする時まで、貸借対照表の資産の部に計上され続けます。

■繰延資産(5年で償却するケース)

上記の資産計上ケースに該当しない加入金は、税法上の「繰延資産」として扱われます。これは、加入金の支出によって、会員としての地位や団体のサービスを享受する便益が、支払時だけでなく複数年にわたって得られるためです。この将来にわたる便益に対応させるため、税法ではその費用を5年間にわたって配分(償却)することと定めています。

ただし、実務上、非常に重要な例外規定があります。 支出金額が20万円未満の場合には、支出時に損金として経理処理(例:「支払手数料」などで費用計上)をすれば、税務上もその全額を損金として認める、というものです。中小企業にとっては適用頻度の高いルールですので、必ず覚えておいてください。

3.2. 会費の取扱い

次に「会費」ですが、こちらの税務処理は、その支出がどのような目的のために使われるかによって厳密に区別されます。

■通常会費(原則として損金算入)

原則として、支出した事業年度の損金として認められるのは「通常会費」です。これは、団体がその本来の目的を達成するための、通常の業務運営に使われる会費を指します。国税庁の指針では、具体的に以下のような活動が例示されています。

• 広報活動

• 調査研究

• 研修指導

• 福利厚生

これらの活動は、会員である企業の事業運営に直接的または間接的に貢献するものであるため、その対価である通常会費は、支払った期の損金として処理することが妥当とされています。

しかし、ここで一つ重要な注意点があります。「通常会費」という名目で請求されていても、その一部が会館の建設積立金や懇親会の費用といった「その他の会費」の目的のために使われている場合があります。その場合、その部分は「その他の会費」として区別し、「前払費用」として処理しなければなりません。請求書の名目だけで判断せず、その内訳までしっかり確認する姿勢が不可欠です。

■その他の会費(原則として前払費用)

一方、同じ「会費」という名目であっても、特定の目的のために徴収されるものは「その他の会費」として区別され、取扱いが異なります。具体的には、以下のような目的のための支出が該当します。

• 会館の取得または改良

• 会員相互の共済

• 会員相互または業界の関係先等との懇親

• 政治献金など

これらの支出は、団体の経常的な活動費とは性質が異なります。そのため、会員企業が支払った時点では即時に損金とはならず、「前払費用」として資産に計上します。そして、「その同業者団体等がこれらの支出をした日に、その費用の内容に応じて、会員である法人が支出をしたもの」 と見なされます。

これは、平易な言葉で言えば、「団体が会員から集めたお金で懇親会を開いた時点で、初めて会員企業が交際費を支出したと見なされる」ということです。したがって、損金算入のタイミングは、実際に団体がその目的のためにお金を使った日となります。

■例外規定(通常会費が前払費用となるケース)

通常会費であっても、例外的に前払費用として扱われるケースがあります。それは、同業者団体に「不相当に多額の剰余金」が生じていると認められる場合です。これは、会費の徴収額が団体の経常的な活動費を大幅に上回っている状態を指します。このような場合、その過大な剰余金が適正な水準に戻るまでの間に支払う通常会費は、実質的に将来の活動資金の前払いと見なされ、前払費用として処理されることになります。

これらの詳細なルールを理解した上で、最後に実務で具体的に何をすべきかを確認していきましょう。

4. まとめ:実務上の確認ポイントと注意点

これまでの解説を踏まえ、経理担当者の皆様が日々の業務で加入金や会費を支払う際に、具体的に何をすべきかを実践的な行動指針としてまとめます。

支出の際には、以下の3つのポイントを必ず確認する習慣をつけてください。

1. 支出の性質を特定する

まず、支払うお金が「加入金」なのか「会費」なのかを明確に区別します。判断の基準は、その支出の目的です。「会員としての地位を得るため」の支出であれば加入金、「会員であり続け、団体の活動を維持するため」の支出であれば会費となります。一般的に加入金は入会時の一度きり、会費は経常的に発生しますが、あくまで目的で判断することが最も正確です。

2. 規約や請求書を確認する

支出の性質を特定したら、その詳細な内容を客観的な資料で確認します。

加入金の場合:

団体の規約や定款を読み、「会員の地位が譲渡可能か」「出資としての性質があるか」を確認します。

会費の場合:

総会の議事録や事業報告書、請求書の内訳などを精査します。特に「通常会費」という名目であっても、その一部が「懇親会」や「会館建設」といった特定の目的に充当されていないか、内訳を必ず確認してください。

3. 適切な勘定科目で処理する

確認した事実に基づき、正しい会計処理と税務申告を行います。

・譲渡可能な権利や出資であれば「資産」

・それ以外の加入金であれば「繰延資産」(ただし20万円未満なら「支払手数料」等の費用科目で損金処理も可)

・通常会費であれば「支払手数料」や「諸会費」等の費用科目で損金算入

・その他の会費であれば「前払費用」

特に、20万円未満の加入金の特例適用や、「その他の会費」がいつ損金に算入されるのか(団体が支出した時点)というタイミングには、細心の注意を払ってください。

これらのポイントを一つひとつ着実に実践することが、税務上のリスクを低減し、適正な申告納税につながります。それはひいては、企業の社会的な信頼性を確保することにも繋がるのです。ぜひ、本稿を参考に、自信を持って日々の業務に取り組んでください。

ガイド:Q&A

1. この規定の対象となる税目は何ですか?また、対象外となる団体はどのようなものですか?

この規定の対象税目は法人税です。ただし、同業者団体等の中でも社交団体に対して支出した加入金および会費は、この取扱いの対象外となります。

2. 譲渡可能な地位を持つ同業者団体への加入金は、税務上どのように取り扱われますか?

構成員としての地位を他に譲渡することができるもの、または出資の性質を有する加入金は、資産として計上されます。この資産は、その地位を譲渡するか、または団体から脱退するまで計上し続ける必要があります。

3. 譲渡不可能な加入金で、支出額が20万円以上の場合、税務上の分類と償却期間はどうなりますか?

譲渡不可能な加入金で支出額が20万円以上のものは、繰延資産に該当します。この繰延資産の償却期間は5年となります。

4. 支出額が20万円未満の加入金は、どのような条件で全額を損金に算入できますか?

譲渡不可能で繰延資産に該当する加入金のうち、支出金額が20万円未満の場合には、損金経理を行うことによってその全額を支出した事業年度の損金に算入することが認められています。

5. 「通常会費」とは、どのような目的のために支出される費用ですか?

通常会費とは、同業者団体が構成員のために行う広報活動、調査研究、研修指導、福利厚生など、団体としての通常の業務運営のために経常的に要する費用の分担額として支出される会費を指します。

6. 通常会費は、原則としてどのように税務処理されますか?

通常会費は、原則として、法人がその会費を支出した事業年度の損金の額に算入されます。これは、団体の経常的な業務運営費用に対する分担金と見なされるためです。

7. 通常会費が前払費用として扱われるのは、どのような状況ですか?

同業者団体において不相当に多額の剰余金が生じていると認められる場合、その剰余金が生じた時以後に支出される通常会費は、前払費用として扱われます。この措置は、剰余金の額が適正な水準になるまで継続され、その期間中は損金の額に算入されません。

8. 「その他の会費」の支出目的には、どのような例がありますか?

その他の会費の支出目的としては、会館の取得や改良、会員相互の共済、会員相互または業界関係者との懇親、さらには政治献金などが挙げられます。これらは団体の経常的な業務運営とは異なる特定の目的のための支出です。

9. 「その他の会費」は、支出時にまずどのように会計処理されますか?

その他の会費は、法人が同業者団体に支払った時点では、まず前払費用として処理されます。この段階ではまだ損金として認識されません。

10. 「その他の会費」が最終的に費用として認識されるのは、いつの時点ですか?

前払費用として処理されたその他の会費は、同業者団体が実際に会館の取得や懇親会などの目的のためにその資金を支出した日に、構成員である法人が支出したものと見なされます。その時点で、費途に応じて損金などに振り替えられます。

コメント