国税庁タックスアンサーの「No.5383 携帯電話等の加入費用の取扱い」について解説します。

解説動画

概要

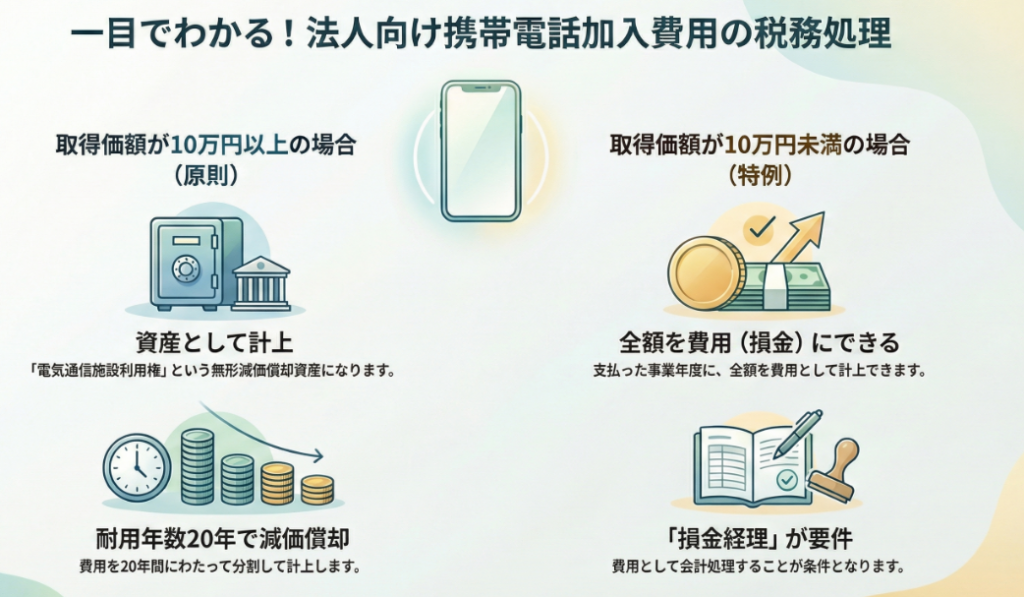

法人税において、携帯電話に加入する際に支払う契約事務手数料は、原則として無形減価償却資産である電気通信施設利用権の取得価額として資産計上し、耐用年数20年で減価償却する必要があります。

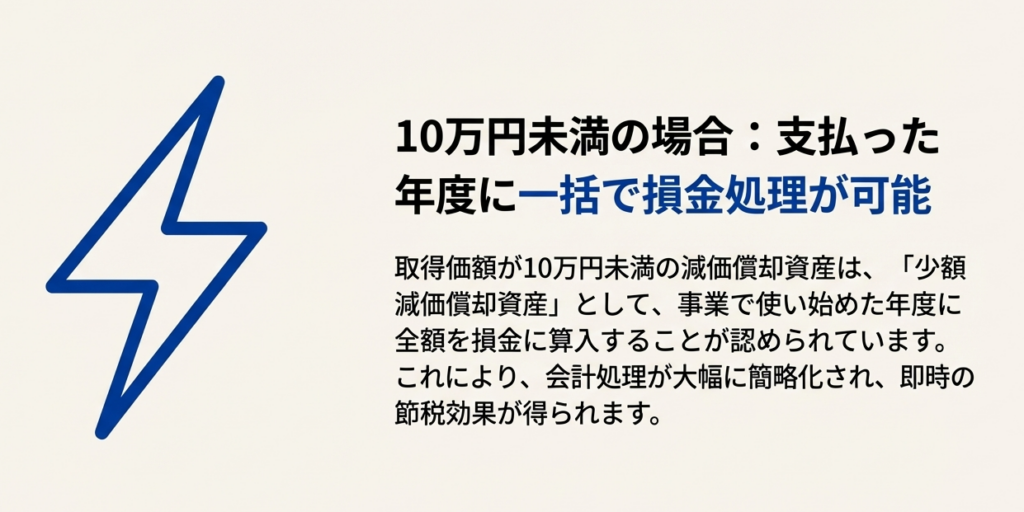

ただし、例外的な取り扱いとして、減価償却資産の取得価額が10万円未満である場合、事業の用に供した事業年度において損金経理をすることを要件に、その取得価額の全額を損金に算入することができます。

スライド解説

解説:携帯電話の契約事務手数料、その正しい会計・税務処理とは?

1. 導入:なぜこの知識が重要なのか

現代のビジネスにおいて、携帯電話は営業活動から社内連絡まで、あらゆる場面で不可欠なツールとなっています。それに伴い、新規契約や機種変更の際に発生する「契約事務手数料」は、多くの企業で日常的に発生する経費です。一見すると少額な費用ですが、その会計・税務上の処理には明確なルールが存在します。我々専門家がまず新人の皆さんに徹底するのは、こうした一見小さな費用の背景にあるルールを疎かにしない、という姿勢です。この基本を正しく理解し、適切に処理することが、正確な決算と適正な税務申告を行うための揺るぎない土台となるのです。

そこで本稿では、国税庁が示す公式見解に基づき、携帯電話の契約事務手数料に関する税務上の原則と、実務で広く採用されている処理方法を明確に解説します。この知識を確実に身につけ、自信を持って日々の業務に取り組んでいきましょう。

2. 結論:実務では「全額損金」がほとんど

日々の業務で多忙な実務担当者の皆様が、まず最も知りたいのは「結局、どう処理すれば良いのか?」という結論でしょう。複雑なルールを一つひとつ掘り下げる前に、まずは実務上のゴールを明確に示します。

携帯電話の契約事務手数料の税務処理における結論は、非常にシンプルです。 原則論としては後ほど詳しく解説するように資産として計上すべきものですが、実務上は、その手数料が10万円未満であることがほとんどのため、事業の用に供した事業年度において全額を費用(損金)として処理することができます。

なぜ、このようなシンプルな処理が認められるのでしょうか。その根拠は、法人税法に定められた「少額減価償却資産の特例」という制度にあります。次のセクションで、この結論に至るまでの法的な背景を詳しく見ていきましょう。

3. 詳細解説:会計・税務処理の根拠

結論だけを覚えて業務をこなすことも可能ですが、優れた経理担当者になるためには、その処理の背景にある「なぜ」を理解することが不可欠です。税務調査で担当調査官が最初に確認するのは、まさにこうした基本的な処理の正確性です。根拠を理解していれば、どんな質問にも臆することなく対応できるのです。

3.1. 原則的な取扱い:無形減価償却資産としての計上

国税庁の見解によれば、携帯電話の契約事務手数料は、法人税法上、原則として「電気通信施設利用権」という無形減価償却資産の取得価額として扱われます。

「電気通信施設利用権」という言葉は少し難解に聞こえるかもしれませんが、これは平たく言えば「通信サービスを利用するための権利」と理解してください。手数料を支払うことで、その通信網を利用する権利を得たと考えるため、単なる経費ではなく、資産として会計帳簿に計上するのが本来のルールです。

3.2. 減価償却のルール

原則通り、この手数料を「電気通信施設利用権」として資産計上した場合、その資産価値は時の経過とともに減少していくため、「減価償却」という手続きを通じて、複数年度にわたって費用化していく必要があります。

この「電気通信施設利用権」の法定耐用年数は20年と定められています。つまり、原則に従うと、支払った手数料を20年という非常に長い期間をかけて、少しずつ費用として計上していくことになるのです。

3.3. 例外的な取扱い:少額減価償却資産の特例

ここで、実務上の結論を導き出す最も重要なルールが登場します。税法では、事務処理の煩雑さを考慮し、少額の資産については例外的な取扱いを認めています。

• 制度の概要

取得価額が10万円未満の減価償却資産は、「少額減価償却資産」として扱われます。これに該当する場合、資産計上や複数年にわたる減価償却は不要となり、事業の用に供した事業年度において、その取得価額の全額を損金に算入する(=費用として処理する)ことが認められています。これは、企業が少額の資産を管理するために、複数年にわたる減価償却計算や固定資産台帳の管理といった煩雑な事務負担を強いられることを避けるための、実務的な配慮に基づいた制度です。

• 要件

この特例を適用するための重要な要件が一つあります。それは「損金経理をすること」です。これは、会計帳簿上で費用として処理することを指します。具体的には、仕訳を起票する際に「通信費」や「支払手数料」といった費用勘定の借方に計上する、という日々の経理作業そのものが、この特例適用の大前提となるのです。

• 実務への適用

携帯電話の契約事務手数料は、通常数千円程度であり、10万円を超えることはまずありません。そのため、この「少額減価償却資産の特例」が適用可能となります。結果として、原則的なルール(20年での減価償却)によらず、支払時に全額を費用として処理することが実務上の最適な方法となるのです。

4. まとめ:実務で注意すべき3つのポイント

最後に、これまでの解説内容を明日からの実務に確実に活かすための、具体的な注意点を3つにまとめました。知識をインプットするだけでなく、実際の行動に正しく移すためのチェックリストとしてご活用ください。

1. まずは金額を確認する

何よりも先に、請求書や領収書を見て、支払った手数料の金額が10万円未満であることを必ず確認してください。これが、全額を費用処理できる大前提となります。金額の確認は、経理業務の基本中の基本です。

2. 適切な勘定科目で処理する

全額を費用処理すると決めたら、適切な勘定科目で仕訳を起票します。一般的には「通信費」や「支払手数料」といった勘定科目が使われます。会社の会計ルールに従って、適切な科目を選択してください。これにより、「損金経理」という要件を満たすことができます。

3. 契約書や請求書を必ず保管する

税務上、すべての経費処理にはその根拠となる証拠書類(証憑)が必要です。支払った手数料の金額や内容が明確にわかる契約書や請求書、領収書は、法定期間にわたって必ず整理・保管してください。これは、税務調査などで質問された際に、処理の正当性を証明するための最も重要な資料となります。

携帯電話の契約事務手数料という一見小さな論点であっても、その背景には税法の「原則」と「例外」という構造が存在します。日々の仕訳一つひとつに「なぜ」と問いかける習慣が、5年後、10年後にライバルと差をつける大きな力となります。焦らず、着実にプロへの階段を上っていきましょう。

コメント