国税庁タックスアンサーの「No.5389 社葬費用の取扱い」について解説します。

解説動画

概要

法人が役員または使用人の死亡により社葬を実施し、その費用を負担した場合、いくつかの要件を満たせば、その費用を損金の額に算入できます。

具体的には、社葬を行うことが社会通念上相当と認められるとき、法人が負担した金額のうち社葬のために通常要すると認められる部分の金額は、支出した日の属する事業年度の損金として認められます。

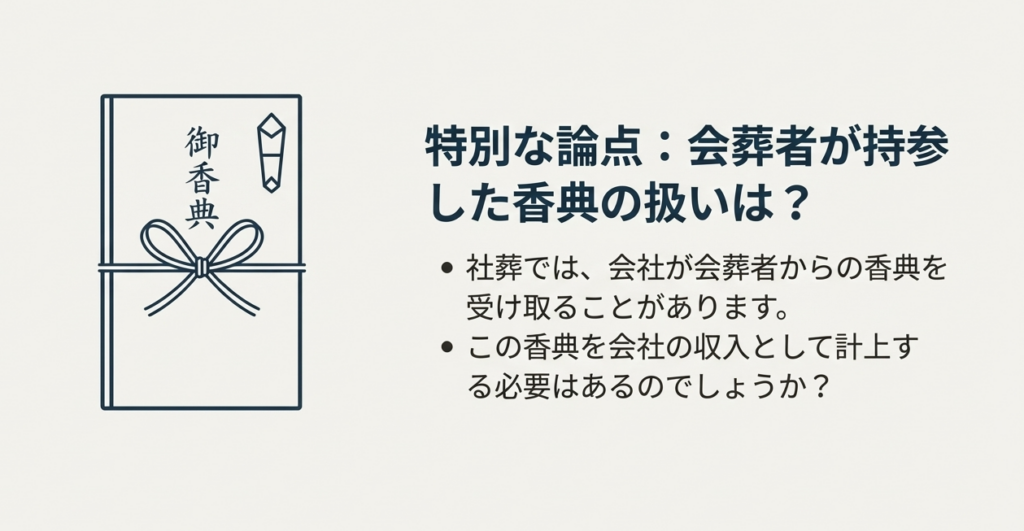

また、会葬者が持参した香典等については、法人の収入とせず、遺族の収入とすることができます。この取り扱いは法人税に関するものです。

スライド解説

解説:社葬費用の税務上の取扱いについて

1. 導入:なぜ社葬費用の税務処理が重要なのか

企業の役員や従業員の逝去という事態に直面した際、社葬の実施は、故人への深い弔意を示すとともに、企業の社会的姿勢を内外に表明する重要な機会となります。しかし、その実施に伴う費用は税務上の判断を伴うため、経理担当者や会計専門家がそのルールを正しく理解しておくことは、企業の財務に予期せぬ影響を与えないために不可欠です。

特に、社葬費用が損金として認められるか否かの判断基準には「社会通念」という言葉が用いられます。これは、単なる経費計上の問題にとどまらず、個別の事情に応じた実務的な判断を要する分野であることを示唆しています。

本稿では、国税庁が公表している見解に基づき、社葬費用の税務上の基本的な取扱いを明確に解説します。この知識は、万一の際に慌てることなく、適切かつ円滑な対応を行うための確かな指針となるでしょう。

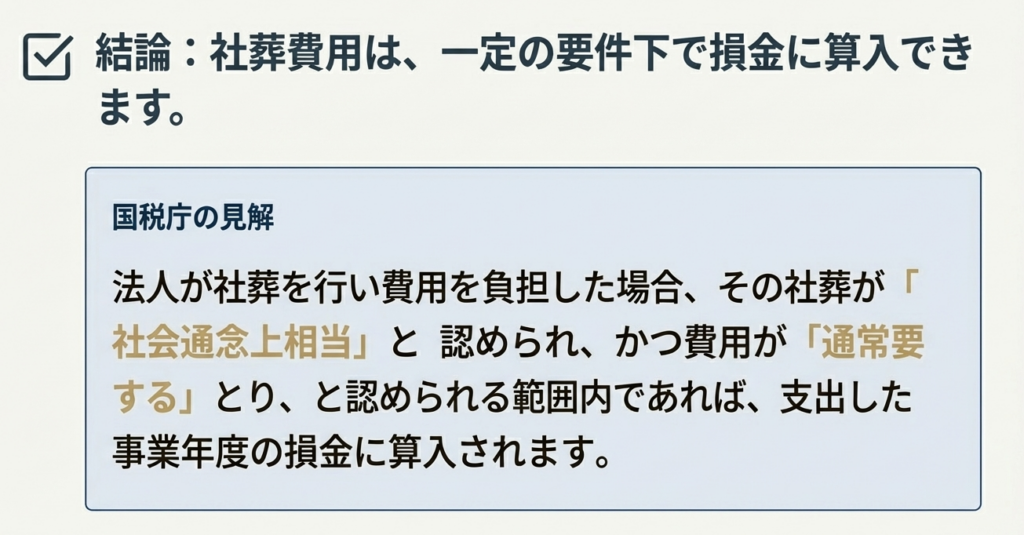

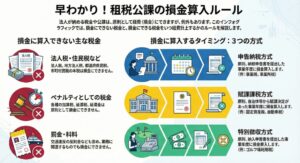

2. 結論:社葬費用は損金として認められるか

多忙な実務家の皆様が結論をすぐに把握できるよう、まず社葬費用の税務処理に関する最も重要なポイントを簡潔にまとめます。国税庁の見解に基づく結論は、以下の通りです。

• 費用の損金算入:

法人が役員や従業員のために社葬を行い、その実施が社会通念上相当と認められる場合、社葬のために通常要すると認められる費用は、支出した事業年度の損金に算入することができます。

• 香典の取扱い:

会葬者が持参した香典については、法人の収入とせず、そのまま遺族の収入として取り扱うことができます。これにより、法人が香典を受け取ったことによる課税関係は生じません。

これら2点が、実務における基本的な判断の拠り所となります。それでは、どのような場合に「社会通念上相当」と認められ、どの範囲の費用が損金の対象となるのか、次のセクションで具体的な要件を詳しく掘り下げていきましょう。

3. 詳細解説:損金算入の具体的な要件

社葬費用が損金として認められるための具体的な要件を理解することは、適切な税務処理を行う上での核心部分です。ここでは、国税庁が示す基準を正しく解釈し、実務に適用するためのポイントを解説します。

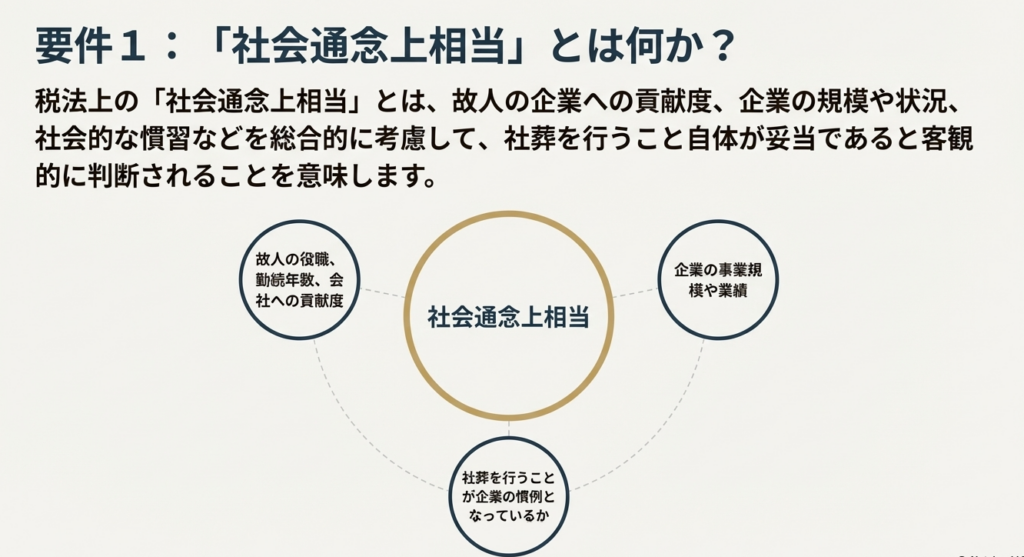

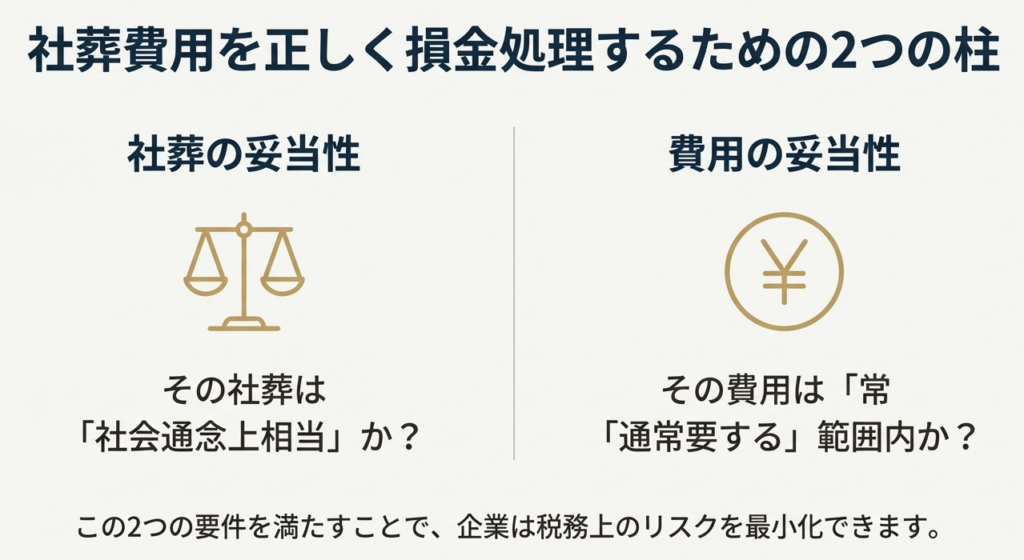

3.1. 要件1:社会通念上の相当性

国税庁の指針では、損金算入の前提として「その社葬を行うことが社会通念上相当と認められるとき」という条件が示されています。これが、損金算入の可否を判断する上での第一の関門となります。

この「社会通念上の相当性」は、画一的な基準があるわけではありません。実務上は、故人の会社に対する貢献度や役職、会社の規模や事業内容、地域や業界の慣習などを総合的に考慮して判断されることになります。

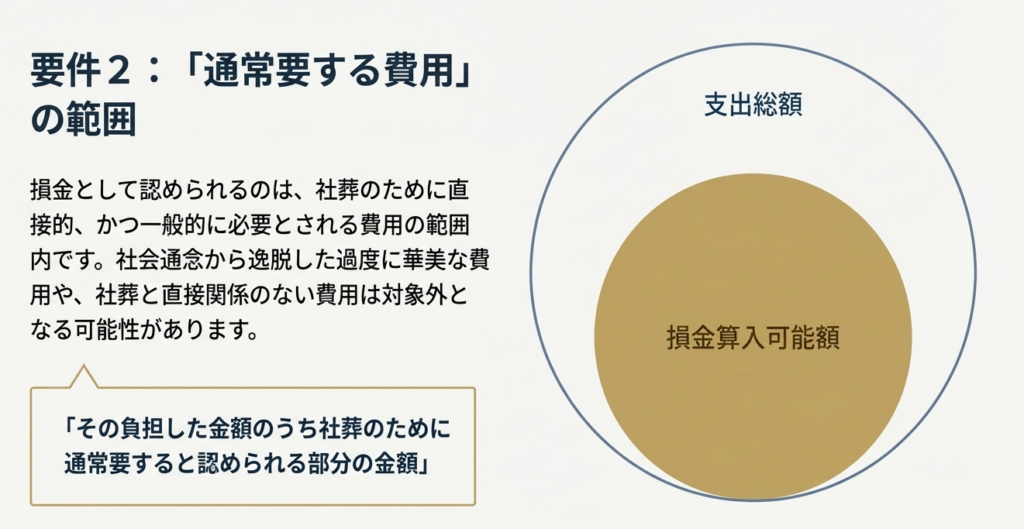

3.2. 要件2:通常要すると認められる費用の範囲

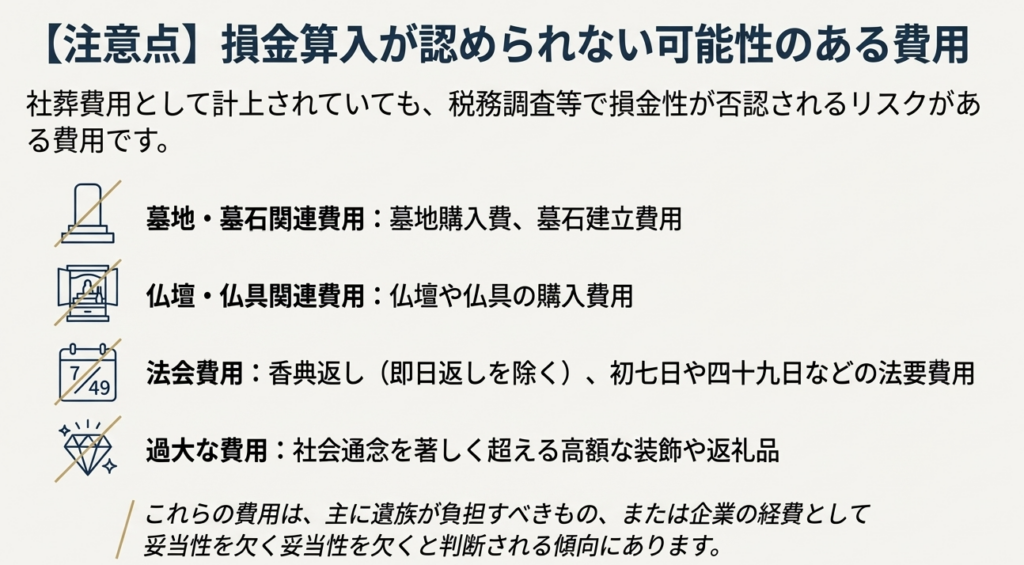

次に重要なのが、「社葬のために通常要すると認められる部分の金額」のみが損金算入の対象となるという点です。これは、社葬に関連して支出した費用の全額が、自動的に損金として認められるわけではないことを意味します。

例えば、社会通念を逸脱した過度に豪華な葬儀や、葬儀そのものとは直接関係のない費用は、損金として認められない可能性があります。

3.3. 根拠規定

これらの取扱いの根拠は、法人税法基本通達9-7-19に定められています。当解説が、国税庁の公式な見解に基づいていることをご理解いただくことで、より安心して実務に適用いただけることと存じます。

これらの基本要件を理解することは、正確な仕訳の第一歩です。しかし、理論だけでなく、税務調査などの実務現場で問われる点も押さえておく必要があります。次のセクションでは、これまでの解説を総括し、経理担当者が明日から実践すべき具体的な注意点を解説します。

4. まとめ:実務における注意点

最後に、これまでの解説内容を総括し、企業の経理担当者の方々が実務で直面するであろう具体的な注意点を整理します。理論の理解を、確実な実践へと繋げるために、以下のポイントをぜひご確認ください。

1. 判断基準の明確化

「社会通念上相当」という基準には、ある程度の曖昧さが伴います。税務調査等で質問を受けた際に、なぜ社葬を行うことが妥当なのか、また費用の内訳がなぜ妥当なのかを客観的に説明できるよう、取締役会議事録などで社葬の実施に関する意思決定の経緯を記録しておくことが極めて重要です。

2. 証憑書類の保管

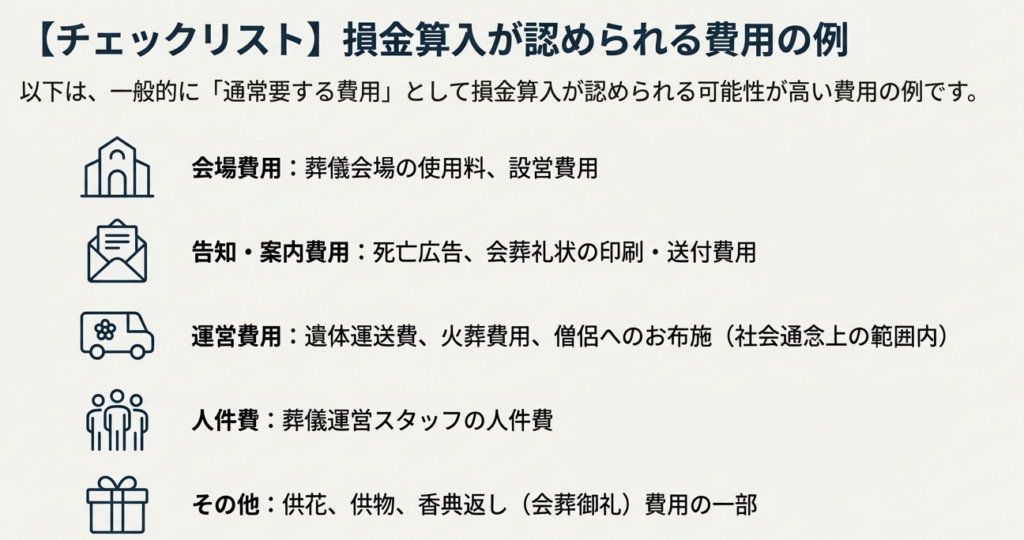

損金として処理する費用の範囲を明確にするため、葬儀会社からの請求書や領収書はもちろんのこと、会場費、案内状の印刷・送付費用など、社葬のために要した費用であることを証明する一切の書類を整理・保管することが不可欠です。費用の内訳が明確にわかるようにしておきましょう。

3. 香典の管理

会葬者から受け取った香典を、誤って会社の売上や雑収入として経理処理しないよう、明確に区分して管理する必要があります。香典はあくまで遺族に帰属するものですので、受領後、速やかに遺族へお渡しする手続きを徹底してください。

この記事で解説した基本原則を押さえることで、企業は故人への敬意を適切に表しつつ、税務上のリスクを確実に回避することができます。

これらの税務上の原則を遵守することは、故人への敬意を示す最後の務めであると同時に、企業を不測の税務リスクから守るための重要な責務なのです。

ガイド:Q&A

1. 国税庁タックスアンサーNo.5389が対象としている税目は何ですか。

この規定が対象としている税目は法人税です。法人が支出した費用の税務上の取扱いについて定めたものだからです。

2. 法人が社葬の費用を損金に算入するためには、どのような人物の死亡が対象となりますか。

法人の役員または使用人が死亡した場合が対象となります。法人がこれらの人々のために社葬を行い、その費用を負担した場合に適用されます。

3. 社葬費用が損金として認められるための、最も重要な条件は何ですか。

最も重要な条件は、その社葬を行うことが「社会通念上相当」と認められることです。この条件を満たさない限り、費用を損金に算入することはできません。

4. 法人が負担した社葬費用のうち、どの範囲の金額が損金算入の対象となりますか。

負担した金額のうち、「社葬のために通常要すると認められる部分の金額」が損金算入の対象となります。全額が自動的に認められるわけではありません。

5. 損金算入が認められた社葬費用は、いつの事業年度の経費として計上されますか。

その費用を支出した日の属する事業年度の損金の額に算入することができます。費用の発生時ではなく、支出時が基準となります。

6. 社葬において会葬者が持参した香典は、税務上どのように取り扱うことができますか。

会葬者が持参した香典等は、法人の収入として計上せず、故人の遺族の収入とすることができます。これにより、法人の課税所得には影響しません。

7. 社葬費用の損金算入が「社会通念上相当」と認められない場合、その費用は税務上どうなりますか。

資料には明記されていませんが、規定の要件を満たさないため、損金の額に算入することはできないと解釈されます。その支出は、役員等への給与(賞与)などとして扱われる可能性があります。

8. 法人が負担した社葬費用は、法人税法上どのような勘定項目として扱われますか。

この費用は、法人税の計算上、「損金の額」として扱われます。これにより、法人の課税所得を減少させる効果があります。

9. この社葬費用の取扱いに関する根拠法令等として、何が挙げられていますか。

根拠法令等として「法基通9-7-19」、すなわち法人税基本通達9-7-19が挙げられています。

10. 法人が社葬を行うという行為そのものについて、損金算入の可否を判断する上での前提条件は何ですか。

前提条件は、法人が役員または使用人の死亡を理由として社葬を行い、その費用を法人が負担したという事実です。この事実に基づき、社会通念上の相当性などが判断されます。

コメント