国税庁タックスアンサーの「No.4129 相続財産から控除できる葬式費用」について解説します。

解説動画

概要

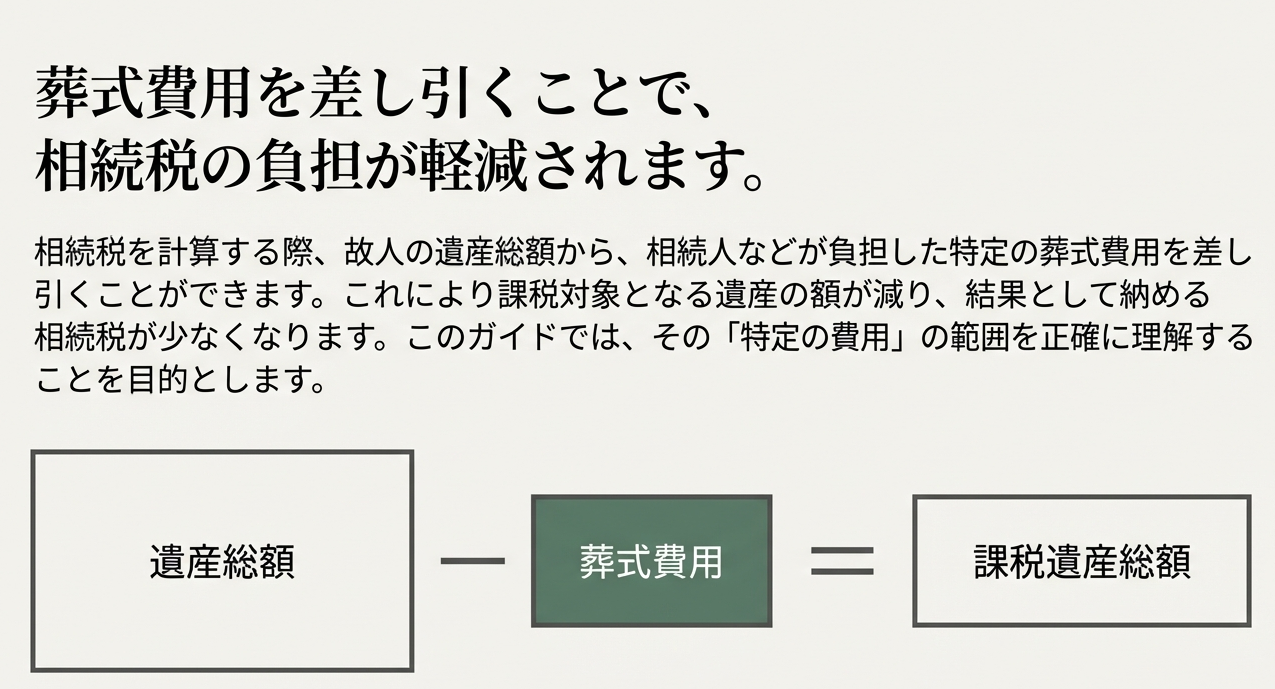

相続税の計算では、一定の相続人などが負担した葬式費用を遺産総額から差し引くことができます。

控除の対象となるのは、主に以下の費用です。

• 火葬、埋葬、納骨にかかった費用

• 遺体や遺骨の回送費

• お通夜など、葬式の前後に生じた通常欠かせない費用

• お寺などへの読経料(お礼)

• 死体の捜索や運搬にかかった費用

一方で、香典返しの費用、墓石や墓地の購入・借入費用、初七日などの法事にかかった費用は、葬式費用には該当せず、控除することができません。何を差し引けるかを正しく理解しておくことが重要です。

スライド解説

解説:相続税申告における葬式費用の取り扱い

1. はじめに:葬式費用の控除が実務で重要な理由

皆さん、ようこそ。これから相続税申告という、クライアントの人生における重要な局面をサポートする業務に携わるにあたり、最初にマスターすべき基本知識の一つが「葬式費用」の取り扱いです。相続税の申告業務において、葬式費用を正確に把握し、課税対象となる遺産総額から控除することは、クライアントの最終的な納税額に直接影響を与える、基本的ながら極めて重要な手続きです。

国税庁が葬式費用を遺産総額からの控除対象として認めているのは、それが社会通念上、相続に付随して必然的に発生する費用であるという考え方に基づいています。つまり、故人を弔うために避けられない出費については、相続税の負担を軽減すべきだという配慮があるのです。

このガイドは、皆さんが今後実務で頻繁に遭遇する葬式費用の判断基準を明確にすることを目的としています。まずは、実務上の結論から見ていきましょう。

2. 結論:実務上の基本方針

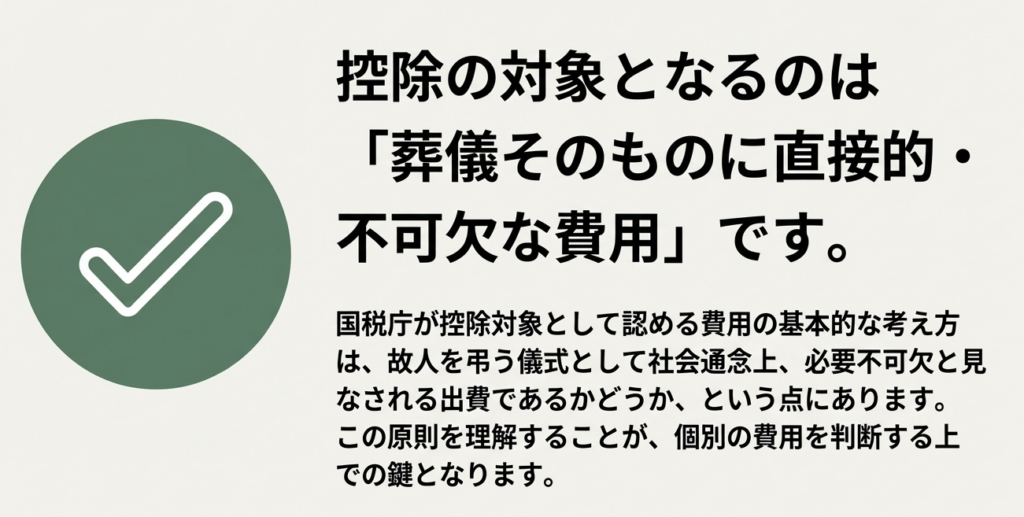

相続税計算における葬式費用の取り扱いの大原則は、「故人を弔うために直接的かつ不可欠な費用」のみが控除対象となるという点です。この原則を念頭に置けば、多くのケースで適切な判断が可能になります。

実務で頻出する項目について、控除の可否をまとめると以下のようになります。

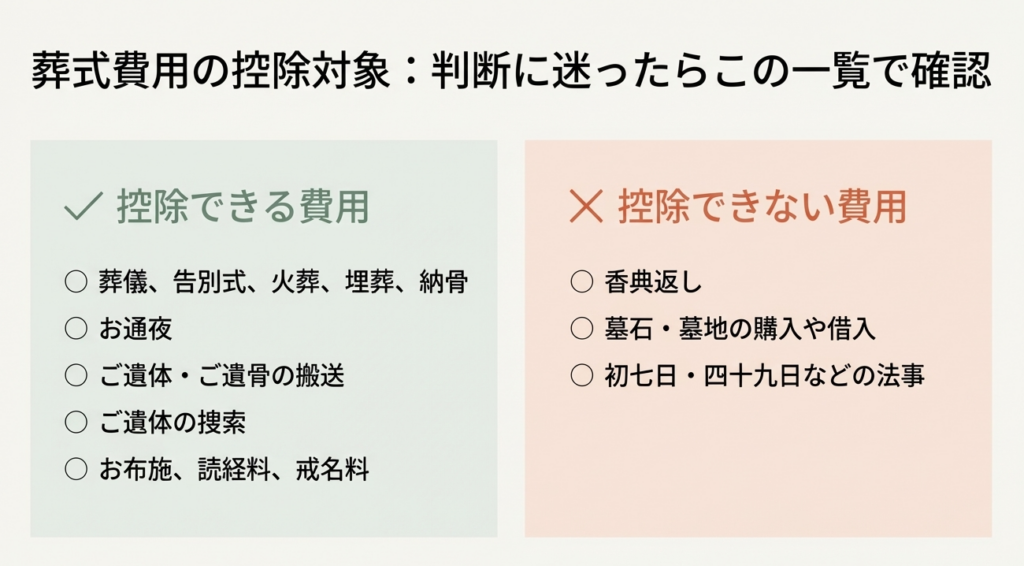

• 控除できる費用の例

◦ 通夜、告別式にかかった費用

◦ 火葬、埋葬、納骨にかかった費用

◦ お寺などへ支払った読経料などのお礼

• 控除できない費用の例

◦ 香典返しにかかった費用

◦ 墓石や墓地の購入費用、永代使用

◦ 初七日や四十九日など、法事にかかった費用

この基本方針をしっかりと理解することが、クライアントから預かった領収書の山を仕分ける際の、最初の羅針盤となります。それでは次に、国税庁の指針に基づき、より具体的な判断基準を詳しく見ていきましょう。

3. 詳細解説:控除対象となる費用・ならない費用の判断基準

ここでは、相続税法第13条及び関連する国税庁の通達(相基通13-4、13-5など)に基づき、控除対象となる費用とならない費用を項目ごとに分析していきます。なぜ控除できるのか、なぜできないのか、その理由を理解することが、実務で迷いをなくすための鍵となります。

3.1. 相続財産から控除できる葬式費用

国税庁の資料(No.4129)では、以下の費用が控除対象として例示されています。これらは、葬儀という儀式を執り行う上で、直接的かつ必要不可欠な出費と見なされるものです。

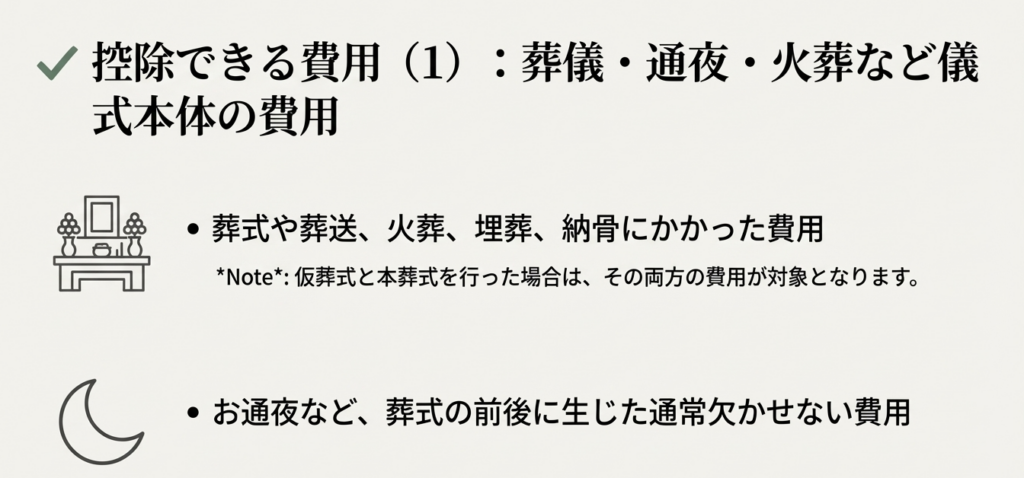

1. 葬式・葬送、火葬・埋葬、納骨の費用

故人を弔う儀式の中心となる費用です。これには、一般的な本葬式だけでなく、その前に行われる仮葬式の費用も含まれる点がポイントです。

2. 遺体・遺骨の回送費用

例えば、遠隔地で亡くなられた方の遺体をご自宅や斎場へ搬送する費用や、火葬後の遺骨を納骨先まで運ぶ費用などが該当します。これも葬儀には不可欠なプロセスの一部です。

3. 葬式の前後に生じた費用で通常葬式にかかせない費用

最も代表的な例が「お通夜」にかかった費用です。お通夜は、告別式と一体不可分な儀式と見なされており、それに伴う出費も控除の対象となります。

4. お寺などへのお礼

葬儀の際に、僧侶に読経をあげていただいたことに対する謝礼(お布施や読経料など)です。宗教上の儀式を執り行う上で必要な費用として認められています。

5. 死体の捜索・運搬費用

災害時など、特殊な状況下で発生する費用も含まれます。故人が発見されるまでの捜索費用や、発見後の運搬費用も、葬儀に至るまでの過程で必要な出費と判断されます。

3.2. 葬式費用に含まれないものの具体例

一方で、以下の費用は葬儀に関連する出費ではあるものの、相続税法上の「葬式費用」には該当しないとされています。その理由を正確に理解し、クライアントに説明できるようにしておくことが重要です。

1. 香典返し費用

理由: これは、会葬者に対する遺族の社会的な返礼であり、故人を弔う儀式そのものに直接的かつ不可欠な費用とは言えないためです。いただいた香典自体が非課税であるため、それに対する返礼費用も控除の対象外となります。

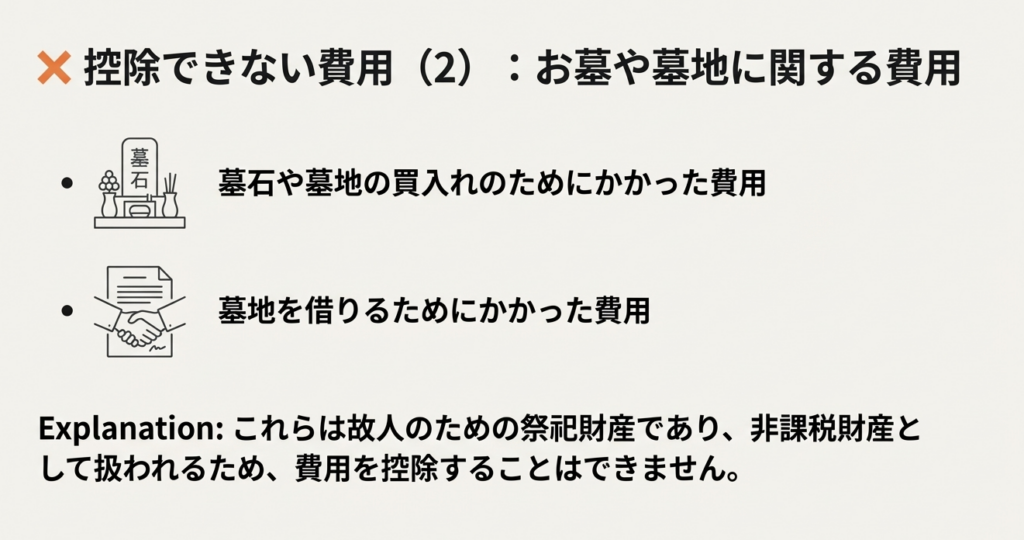

2. 墓石・墓地の購入・借入費用

理由: 墓石や墓地は、故人の供養に必要ではあるものの、一度購入すれば将来にわたって使用される「祭祀財産」という資産になります。葬儀という一連の儀式とは切り離された、資産の取得費用と見なされるため、直接的かつ不可欠な費用には該当しません。

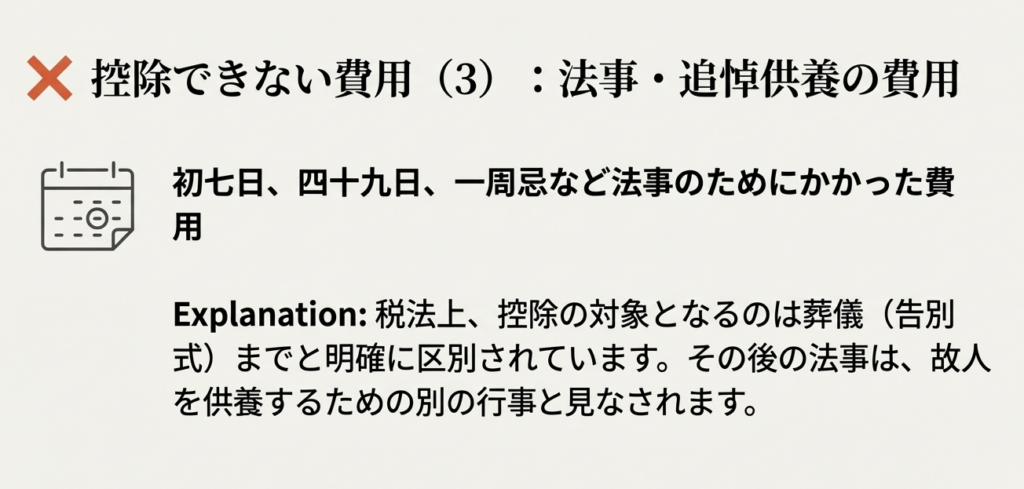

3. 初七日などの法事費用

理由: 税法上、「葬式」は火葬や埋葬をもって一区切りと見なされます。その後の追善供養(初七日、四十九日など)は、宗教的に重要ではあっても葬儀とは別の儀式であり、葬儀自体に直接的かつ不可欠な費用とは認められません。

これらの詳細な区分を理解することが、クライアントへの的確な説明と、根拠のある正確な申告書作成に不可欠です。

4. まとめ:実務上の注意点と心構え

ここまで葬式費用の取り扱いについて学んできましたが、知識を身につけることと同じくらい、それを実務でどう適用するかが重要です。特に、クライアントとのコミュニケーションにおいては、プロフェッショナルとしての姿勢が問われます。

最後に、実務に臨む上での心構えと注意点を3つ挙げます。

• 証憑書類の確認

実務では、葬儀社から「葬儀一式費用」とだけ記載された一枚の請求書を受け取ることが頻繁にあります。これを鵜呑みにしてはいけません。私たちの責任は、必ず詳細な内訳を請求することです。内訳を見ると、控除対象外である「返礼品費用」や「初七日法要御斎」といった項目が混入していることがよくあります。この詳細を丹念に解析し、控除対象となる費用だけを正確に抜き出すことが、我々の仕事です。

• 判断に迷う場合の対応

実務では、控除できるかどうかの判断が難しいグレーゾーンの費用に遭遇することもあります。例えば、遠方からの親族の交通費や宿泊費などです。これらは原則として控除対象外となります。なぜなら、それらは参列者が故人に敬意を表するための個人的な費用であり、故人のための葬儀そのものを執り行う直接的な費用ではないからです。このようなケースでは自己判断せず、必ず先輩や上司に相談してください。「報告・連絡・相談」は、ミスを防ぎ、事務所全体の品質を保つための基本動作です。

• クライアントへの丁寧な説明

忘れないでください。クライアントにとって、これは単なる税務手続きではなく、感情的に非常に困難な時期です。なぜ特定の費用が控除できないのかを説明する際は、共感と明確さが不可欠です。「大変な中、混乱されるのも無理はありません。ただ、法律ではお墓は将来に残る資産と見なされるため、葬儀そのものの費用とは区別されるのですよ」といったように、専門用語を避け、根拠を丁寧に伝えることが信頼関係を築く鍵となります。私たちがプロセス全体を通じてクライアントを導く存在であることを示す上で、極めて重要な姿勢です。

本件の根拠法令は、相続税法第13条および関連する基本通達などに定められています。私たちは常に正確な情報に基づき、クライアントのために最善を尽くすプロフェッショナルです。このガイドを第一歩として、自信を持って実務に取り組んでください。皆さんの活躍を期待しています。

ガイド:Q&A

問1. 相続税を計算する際、葬式費用はどのように扱われますか?

相続税を計算する際、葬式費用は遺産総額から差し引くことができます。これにより、課税対象となる遺産の価額が減少し、相続税の負担が軽減されます。

問2. 葬式費用を遺産総額から差し引くことができるのは、どのような立場の人ですか?

葬式費用を負担した一定の相続人および包括受遺者が、その費用を遺産総額から差し引くことができます。これは、遺産を承継する者が葬儀を執り行うという社会通念に基づいています。

問3. 仮葬式と本葬式の両方を行った場合、それらの費用は控除の対象となりますか?

はい、控除の対象となります。資料には、仮葬式と本葬式を行った場合、その両方にかかった費用が控除できると明記されています。

問4. 葬式の前後に生じる費用で、控除対象となるものの具体例を一つ挙げてください。

葬式の前後に生じた費用で通常葬式に欠かせない費用として、「お通夜などにかかった費用」が挙げられます。これらは葬儀の一環と見なされ、控除対象となります。

問5. 遺体の捜索や遺骨の運搬にかかった費用は、葬式費用として控除できますか?

はい、控除できます。死体の捜索や、死体または遺骨の運搬にかかった費用は、遺産総額から差し引くことができる葬式費用に含まれます。

問6. 葬式費用として控除できない費用の例を一つ挙げ、その内容を説明してください。

香典返しのためにかかった費用は、葬式費用として控除できません。これは、会葬者からの香典に対する返礼であり、葬儀自体に直接必要な費用とは見なされないためです。

問7. 墓石の購入や墓地の借入にかかる費用は、なぜ葬式費用として控除できないのですか?

墓石や墓地の購入費用、墓地を借りるための費用は、遺産総額から差し引く葬式費用には該当しません。これらは故人を弔うためのものですが、葬儀そのものの執行費用とは区別されています。

問8. 初七日などの法事にかかる費用は、葬式費用に含まれますか、含まれませんか?

含まれません。初七日や四十九日などの法事のためにかかった費用は、葬儀後の追善供養であり、葬式そのものにかかる費用とは見なされないため、控除の対象外です。

問9. お寺などへの読経料のお礼は、葬式費用として認められますか?

はい、認められます。葬式にあたり、お寺などに対して支払った読経料などのお礼は、葬儀に直接関連する費用として遺産総額から控除することができます。

問10. 「遺産総額」とは、葬式費用を差し引く前の財産の価額を指しますが、相続時精算課税の適用がある場合、どのように計算されますか?

相続時精算課税の適用を受けた贈与財産がある場合、その財産の贈与時の価額を遺産総額に加算します。令和6年1月1日以後の贈与については、贈与時の価額の合計額から相続時精算課税に係る基礎控除額を控除した残額が加算されます。

コメント