2025年12月19日に自由民主党・日本維新の会から公表された「令和8年度税制改正大綱」について速報として解説します。

解説動画

基本的な考え方

令和8年度税制改正の基本的な考え方は、自由民主党と日本維新の会の新たな連立枠組みの下、「強い経済」と「世界で輝く日本」の実現を目指す高市政権の方針を色濃く反映しています。投資による生産性向上とその果実の分配が、さらなる投資を呼ぶ好循環の構築を最優先課題としています。

その根幹にあるのは「経済あっての財政」という思想です。予算の単年度主義に過度にとらわれず、複数年での財政均衡を視野に入れた柔軟な税制へと舵を切ることで、「経済の足を引っ張る財政」からの脱却を図ります。

具体的な柱は三点です。

第一に「物価高への対応」として、物価上昇に連動して基礎控除等を引き上げる仕組みを創設し、実質的な税負担増を抑制します。

第二に「強い経済」に向け、AIや量子などの戦略技術分野への研究開発減税の拡充や、大胆な設備投資促進税制を創設します。

第三に「公平性の確保と再分配」です。格差の固定化を防ぐため、超高所得層への課税適正化や、東京への税収偏在を是正する地方税体系の構築を検討します。

これらを通じ、成長投資を最大化しつつ財政の信認も確保する「責任ある積極財政」を追求するとしています。

個人所得課税

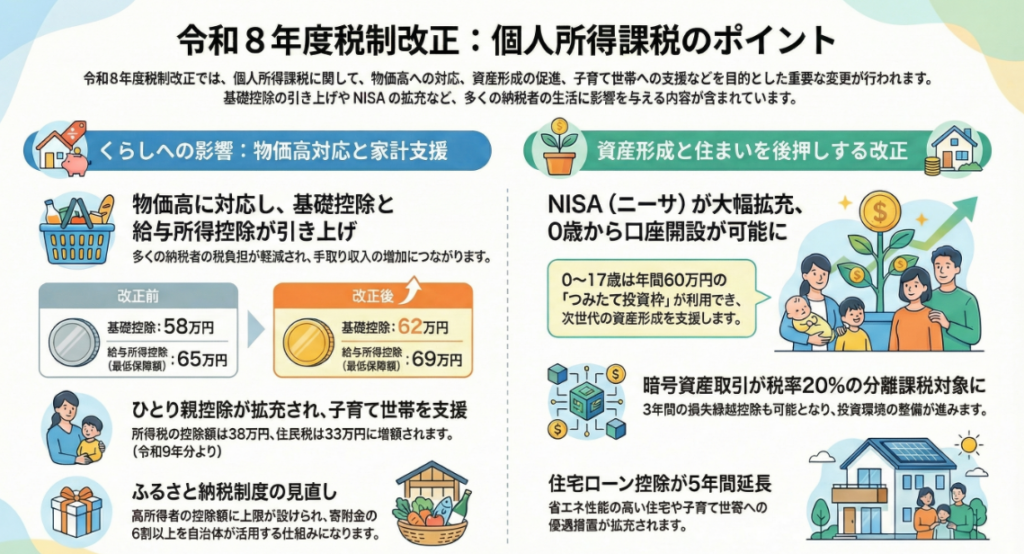

令和8年度税制改正における個人所得課税の最大の焦点は、物価高への対応と課税最低限の大幅な引き上げです。

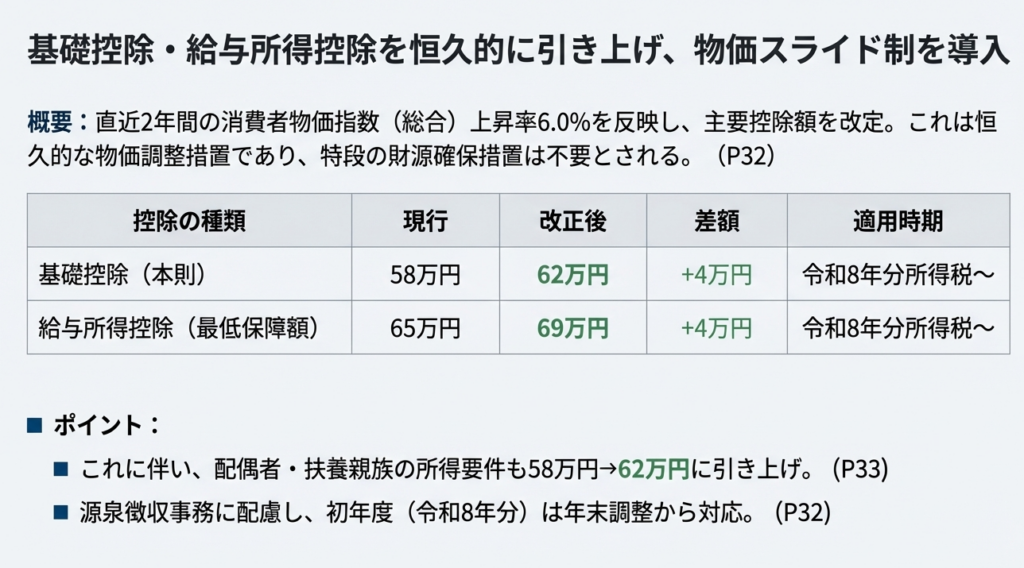

まず、物価上昇による実質的な増税を防ぐため、基礎控除等を消費者物価指数(CPI)に連動して定期的に見直す仕組みが新たに創設されます。令和8・9年度は、直近2年間の物価上昇率(6.0%)を反映し、所得税の基礎控除を58万円から62万円に、給与所得控除の最低保障額を65万円から69万円にそれぞれ引き上げます。

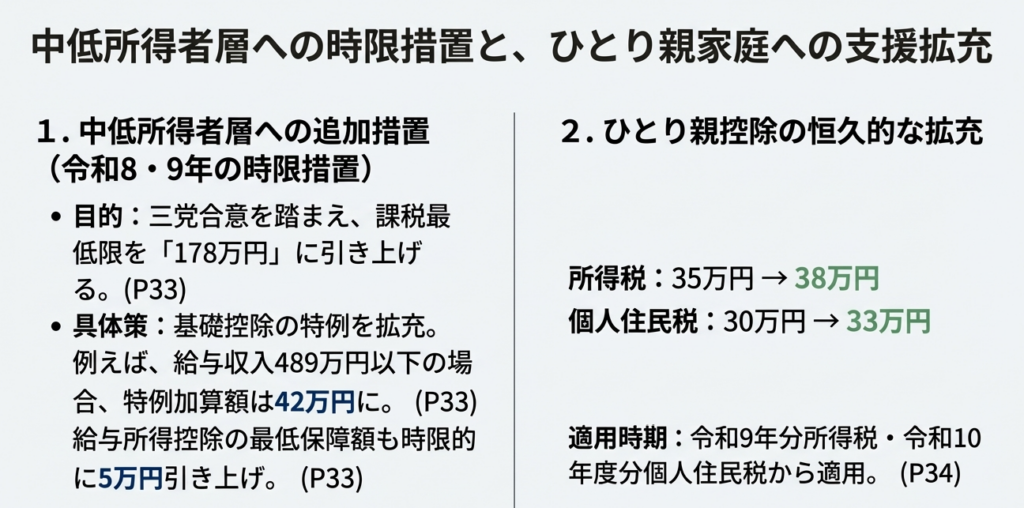

さらに、いわゆる「年収の壁」への対応として、自民・公明・国民民主の三党合意に基づき、課税最低限を「178万円」へと先取りして引き上げます。これは上述の物価連動分に加え、時限的な「基礎控除の特例」を上乗せすることで、全ての納税者の所得税負担開始水準を178万円以上とする画期的な措置です。

このほか、社会課題への対応としてひとり親控除を38万円へ引き上げ、子育て世帯等を対象に住宅ローン控除を拡充・延長します。また、資産形成を後押しするため、NISAの対象年齢を0歳まで拡大し、暗号資産の所得を分離課税(20%)の対象とするなど、貯蓄から投資への流れを加速させる内容となっています。

今回の改正は、物価という「経済の体温」に合わせて、税制という「衣服」のサイズを柔軟に調整するオーダーメイドのような仕組みを導入したものと言えます。

資産課税

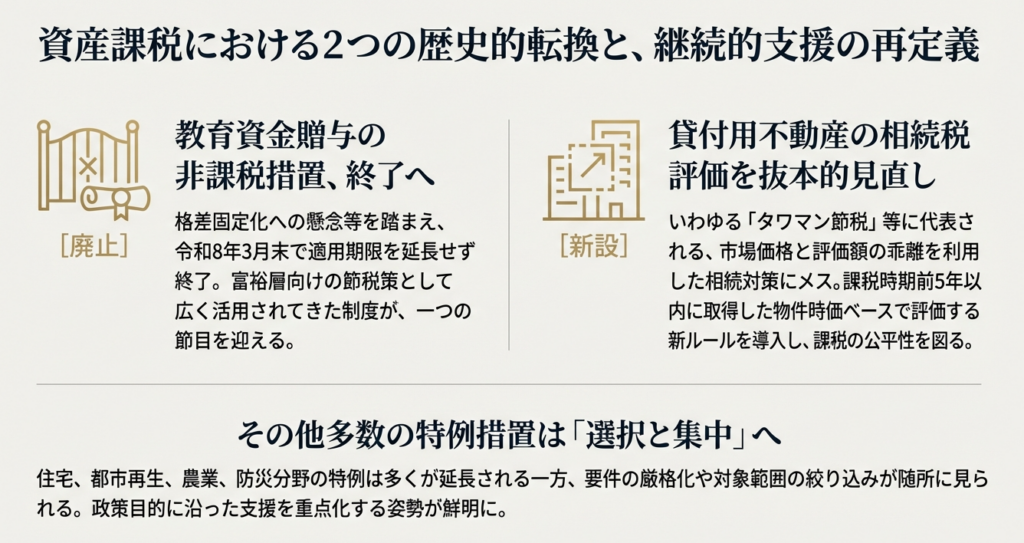

令和8年度税制改正の「資産課税」は、格差の固定化防止と課税の公平性確保、および円滑な事業承継の支援が大きな柱となっています。

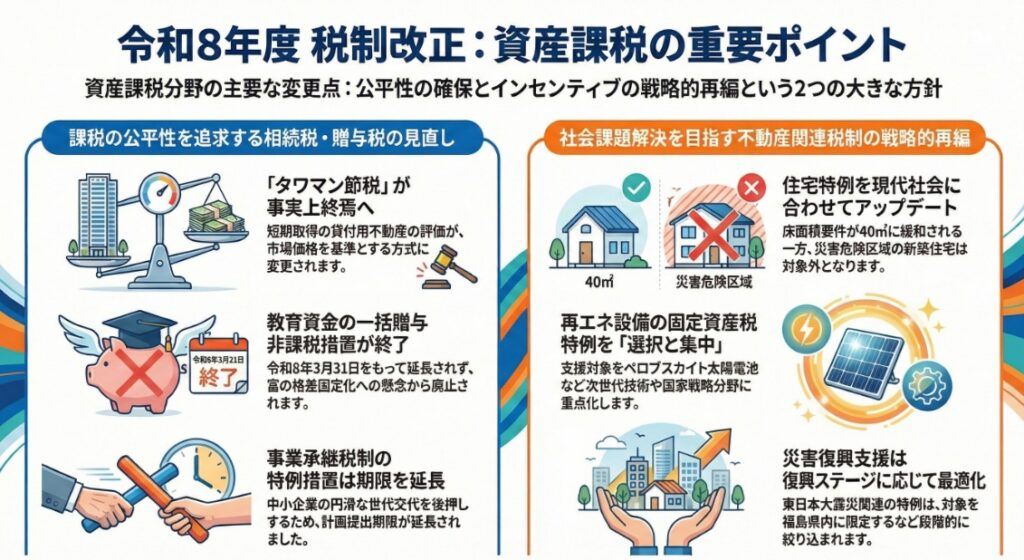

最も注目されるのは、租税回避への厳格な対応です。貸付用不動産を利用した過度な節税を是正するため、相続開始前5年以内に取得・新築した物件は、従来の評価額ではなく「通常の取引価額(時価)」で評価する仕組みが導入されます。不動産小口化商品も同様に、取得時期を問わず時価評価とされます。一方で、「教育資金の一括贈与に係る非課税措置」は、令和8年3月末の期限をもって終了し、延長されません。これは格差固定化への懸念や、教育無償化の財源確保が背景にあります。

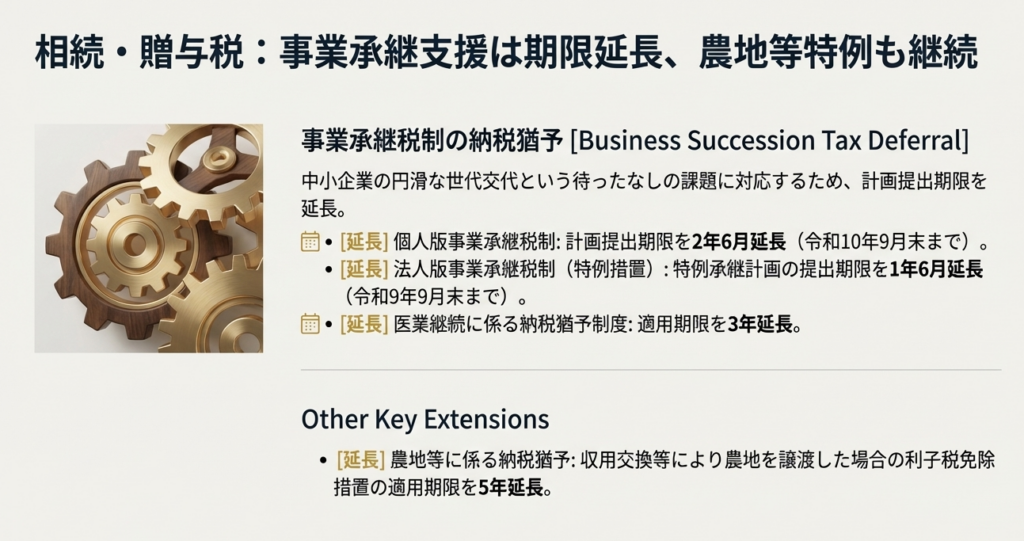

支援策としては、事業承継税制の特例承継計画の提出期限を1年6カ月〜2年6カ月延長し、中小企業の円滑な世代交代を継続して後押しします。また、医師確保が必要な地域での診療所開設に係る登録免許税の軽減措置が新設されるほか、土地の売買やマンション建替えに伴う登録免許税の軽減措置も延長されます。

今回の改正は、資産を通じた「分配の適正化」と「成長への投資」を両立させるための、メリハリのある内容といえます。

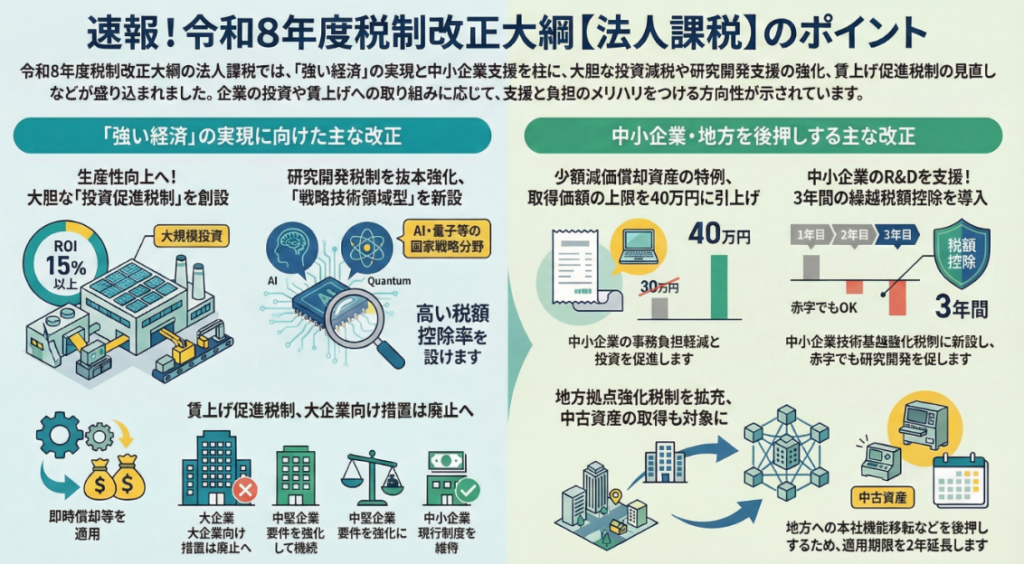

法人課税

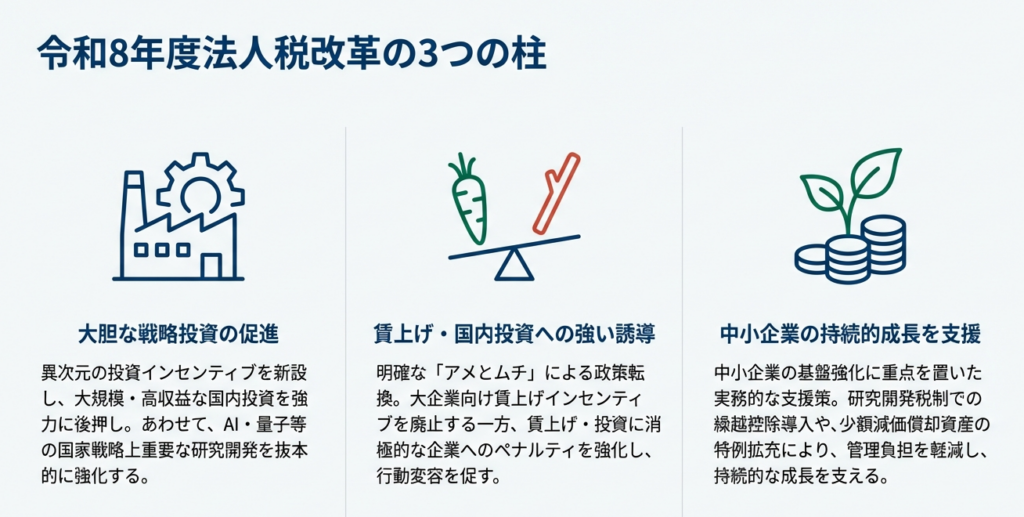

令和8年度の法人課税改正は、「強い経済」の実現に向け、企業の内部留保を成長投資や賃上げへと促す「アメとムチ」の施策を強化しているのが特徴です。

最大の柱は、新設される「特定生産性向上設備等投資促進税制」です。ROI15%以上の高付加価値な大規模投資(35億円以上、中小企業は5億円以上)に対し、を認め、企業の投資判断を強力に後押しします。

また、研究開発税制ではAIや量子、バイオ等の戦略分野に特化した「戦略技術領域型」を創設し、40~50%の高い控除率を適用します。中小企業向けには、研究開発税制の3年間の繰越控除を導入し、赤字時でも投資意欲を削がない仕組みを構築します。

一方で、賃上げや国内投資に消極的な大企業に対しては、税額控除の適用停止要件を厳格化し、投資と賃上げの両立を強く求めます。また、賃上げ促進税制は大企業向けを廃止し、人材確保に苦しむ中小企業へ支援を集中させます。

実務面では、少額減価償却資産の特例基準を40万円未満に引き上げ、物価高を反映した投資環境を整えます。

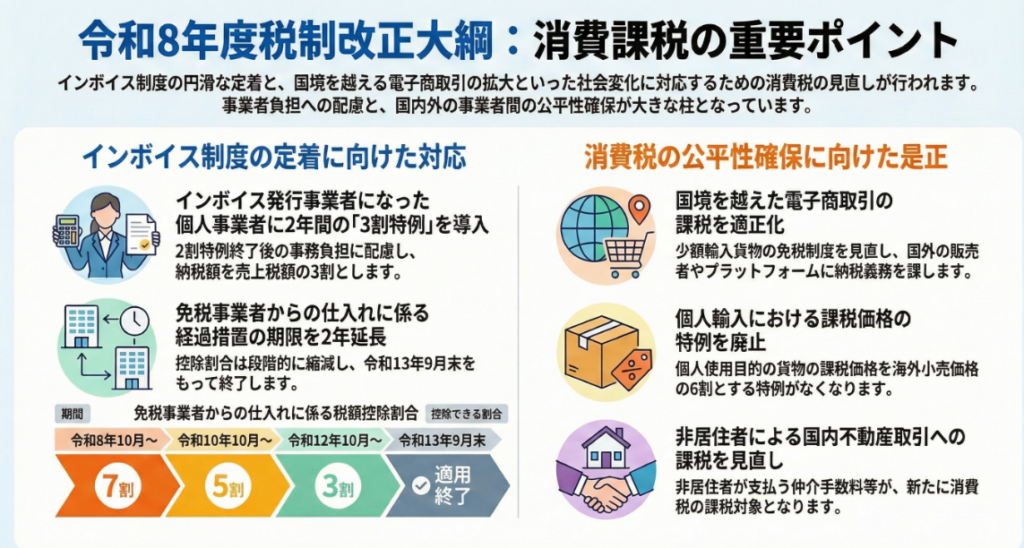

消費課税

令和8年度の消費課税改正は、「公平性の確保」と「インボイス制度の定着」を二大目標としています。

国際的な公平性の観点では、「国境を越えた電子商取引」の適正化が大きな柱です。これまで免税されていた1万円以下の少額輸入貨物について、国内外の事業者間の競争条件を等しくするため免税制度が廃止されます。また、国外事業者の無申告を防ぐため、取引の場を提供する巨大プラットフォーム事業者が納税義務を負う制度が導入されます。さらに、非居住者が国内不動産を購入する際の仲介手数料なども課税対象へと見直されます。

国内のインボイス制度については、制度の社会的な定着を確実にするための配慮がなされています。新たに課税事業者となった個人事業者は、売上税額の3割を納税額とできる「3割特例」を2年間適用可能です。免税事業者等からの仕入れに係る税額控除の経過措置は、令和13年9月末まで2年延長されますが、控除割合は7割、5割、3割と段階的に縮減され、租税回避防止のため上限額も1億円に引き下げられます。

このほか、観光施策の財源確保のため国際観光旅客税が3,000円に引き上げられ、自動車税の環境性能割は廃止されます。

国際課税

令和8年度税制改正における国際課税は、経済のデジタル化に対応した「国際課税の2本の柱」の着実な実施と、企業の事務負担軽減との両立が大きなテーマです。

まず、最低税率15%を確保する「第2の柱(グローバル・ミニマム課税)」については、米国の税制との共存など国際的な合意形成を待つ「戦略的忍耐」の姿勢を維持しつつ、令和8年度はOECDガイダンスに基づく制度の明確化といった技術的調整に留めます。

これに関連し、既存の外国子会社合算税制(CFC税制)も、第2の柱と補完し合う重要な制度として維持されますが、企業の事務負担増に配慮した段階的な見直しが今後も継続されます。

次に、物理的拠点の有無に関わらず市場国へ課税権を配分する「第1の柱」については、多数国間条約の早期署名に向けて国際議論を主導しつつ、国内法制化に向けた二重課税除去等の具体的検討を開始します。一方で、移転価格税制の簡素化は国際的な齟齬を避けるため見送られ、複雑化する新制度への対応として、国税当局の執行体制強化が図られます。今回の改正は、国際的な公平性を確保しつつ、日本企業の実務的な確実性を担保するための現実的な調整と言えます。

個人所得課税|主要な変更点と影響の解説(令和8年税制改正大綱)

序文

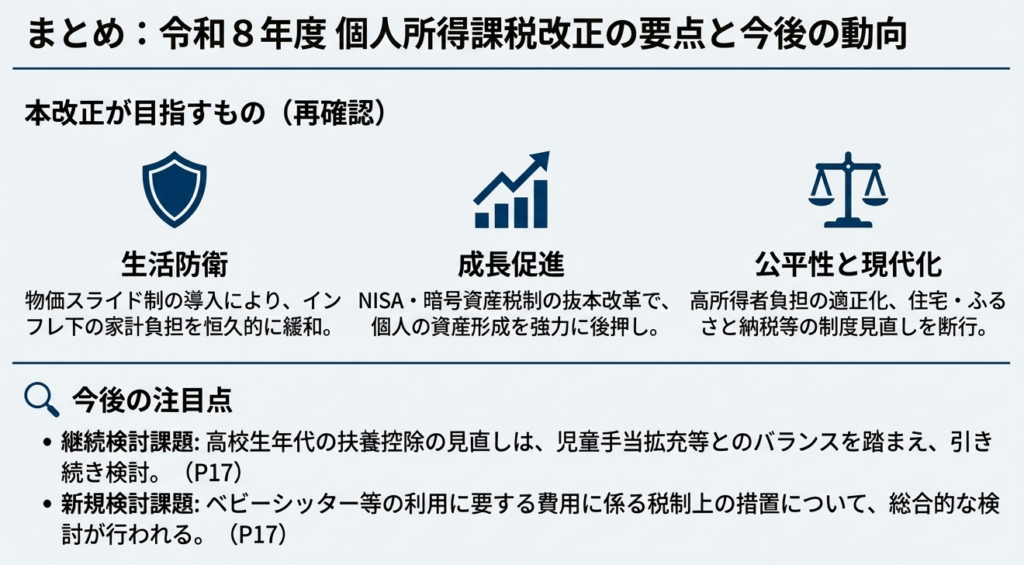

令和8年度税制改正は、近年の社会経済情勢の変化に対応し、国民生活の安定と経済の持続的成長を目指す多角的なアプローチを特徴としています。個人所得課税の分野においては、特に①物価上昇への対応、②子育て世帯や住宅取得者への支援、③国民の資産形成促進、そして④税負担の公平性確保という4つの政策目標が明確な柱となっています。これらの目標は、短期的な家計負担の軽減から、中長期的な構造改革の推進までを視野に入れた、包括的な設計思想を反映しています。

本レポートでは、これらの改正内容を項目別に深く掘り下げ、その背景にある政策的意図と、個人のライフプランや企業の給与設計、事業者の実務に与える具体的な影響を分析します。税務の専門家でないビジネスパーソンにもご理解いただけるよう、平易かつ体系的な解説を心掛けます。

1. 物価上昇への対応:家計負担を軽減する控除制度の改正

近年の物価上昇は、賃金の上昇を上回り、国民の実質可処分所得を圧迫しています。このような状況下で、個人の生活基盤を支え、消費マインドの冷え込みを防ぐためには、財政措置と並行して税制面からのアプローチが不可欠です。令和8年度改正では、物価変動に機動的に対応する新たな仕組みを導入するとともに、特に負担感が大きい中低所得者層やひとり親世帯に配慮した、重層的な控除制度の見直しが行われました。

1.1. 基礎控除及び給与所得控除の恒久的引き上げ

今回の改正の大きな特徴は、物価上昇が控除額の実質的な価値を減少させるという課題に対応するため、物価上昇率に連動して基礎控除等を定期的に見直す仕組みが創設された点です。この基本方針に基づき、まずは令和8年・9年分の所得税に適用される控除額が、令和5年10月から令和7年10月までの2年間の消費者物価指数(6.0%)を反映して引き上げられます。

| 控除項目 | 現行制度 | 令和8年度改正後 |

| 基礎控除(本則) (合計所得金額2,350万円以下) | 58万円 | 62万円 |

| 給与所得控除(最低保障額) | 65万円 | 69万円 |

この措置は、特定の層に限らず納税者全体の税負担を恒久的に軽減するものであり、今後の物価動向に対する税制上のセーフティネットとして機能することが期待されます。

1.2. 中低所得者層に配慮した時限的な特例措置

先の三党合意の趣旨を踏まえ、物価高の影響が特に深刻な中低所得者層の負担感をさらに軽減するため、令和8年・9年の2年間に限定した特例措置が講じられます。これは、恒久的な引き上げに上乗せする形で適用され、より手厚い支援を実現するものです。

この時限措置は、以下の2つの要素から構成されています。

• 基礎控除の特例拡充:

給与収入が475万円相当までの層を対象に、基礎控除の特例額が42万円に引き上げられます。これにより、恒久措置と合わせてより幅広い中低所得者層が手厚い控除を受けられるようになります。

• 給与所得控除の最低保障額への上乗せ:

恒久的な引き上げ後の最低保障額(69万円)に、さらに5万円が時限的に上乗せされます。

これらの恒久措置と時限措置を組み合わせることにより、全ての納税者において、所得税の課税対象となる所得が発生し始める水準、すなわち**「所得税の負担開始水準」が178万円以上**となることが保証されます。これは、税負担のボトムアップによる生活支援という明確な政策意図の表れです。

1.3. ひとり親控除の拡充

ひとり親世帯が直面する経済的な困難に鑑み、子育て支援の観点からひとり親控除が拡充されます。この改正は、物価高対策の一環としてだけでなく、社会全体のセーフティネット強化という側面も持っています。

• 所得税の控除額:現行の35万円から38万円へ

• 個人住民税の控除額:現行の30万円から33万円へ

なお、この拡充は令和9年分所得税(令和10年度分個人住民税)から適用される予定です。

これらの物価高対策が家計のセーフティネットを強化するものである一方、家計におけるもう一つの大きな支出である住宅取得に関しても、重要な税制改正が行われています。

2. 住宅取得支援の強化と土地税制の動向

住宅関連税制は、個人の資産形成支援にとどまらず、建設業界をはじめとする関連産業への経済波及効果や、省エネルギー性能の向上による環境政策、子育て世帯の居住安定化といった、多岐にわたる政策目標を達成するための重要な政策ツールです。今回の改正では、住宅ローン控除の制度を延長・再構築し、時代の要請に応える形でその内容が大きく見直されました。

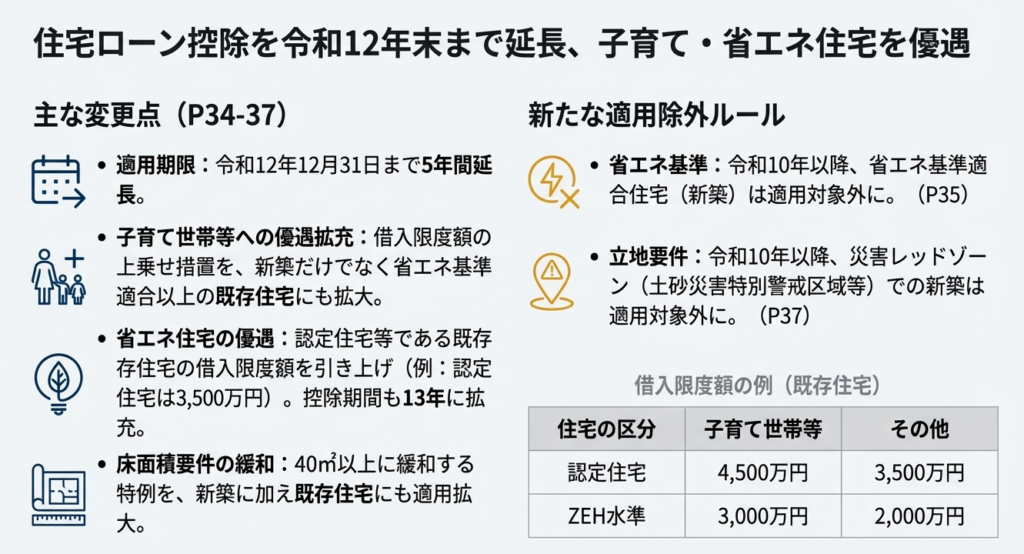

2.1. 住宅ローン控除:5年間の延長と制度内容の再構築

住宅ローン控除の適用期限は、令和12年12月31日まで5年間延長されます。これにより、住宅取得を計画する世帯に長期的な予見可能性を与え、安定した住宅市場の形成を支えます。令和8年以降に居住を開始した場合の制度内容は、特に省エネ性能が重視される形に再編されます。

| 住宅区分 | 居住年 | 借入限度額 | 控除期間 |

| 認定住宅 | 令和8年~12年 | 4,500万円 | 13年 |

| ZEH水準省エネ住宅 | 令和8年~12年 | 3,500万円 | 13年 |

| 省エネ基準適合住宅 | 令和8年・9年 | 2,000万円 | 13年 |

| その他の住宅 | 令和8年~12年 | 2,000万円 | 10年 |

注: 子育て世帯等については、借入限度額が上乗せされます(例:認定住宅で5,000万円)。

この制度再編は、国のカーボンニュートラル目標達成に向けた強力なインセンティブとして設計されています。認定住宅(4,500万円)と省エネ基準適合住宅(2,000万円)では借入限度額に2倍以上の差が設けられており、これは住宅購入者の選択行動や建設事業者の供給戦略に直接影響を与え、市場全体の省エネ化を加速させる明確な政策的意図を反映しています。

また、注目すべき点として、以下の拡充・見直しが行われました。

• 子育て世帯等への上乗せ措置の対象拡大:

従来は新築住宅に限られていた借入限度額の上乗せ措置が、省エネ基準適合以上の既存住宅にも拡充されました。これは、子育て世帯が中古住宅市場においても手厚い支援を受けられるようにするものであり、良質な住宅ストックの活用と子育て支援の両立を図る重要な改正です。

• 床面積要件の緩和:

合計所得金額1,000万円以下の者を対象に、床面積要件を40㎡以上に緩和する特例が、既存住宅にも適用されるようになります。

• 安全性の確保:

土砂災害特別警戒区域などの災害レッドゾーン内での新築(建替えを除く)は、令和10年1月1日以降の居住開始から適用対象外となり、安全な住環境への誘導が図られます。

2.2. その他の主要な住宅・土地関連税制

住宅ローン控除以外にも、国民の多様なライフプランを支えるため、以下の税制措置が見直されました。

• 低未利用土地等を譲渡した場合の100万円特別控除

適用期限が3年間延長されます。これは、空き地等の有効活用を促し、都市のスプロール化を抑制することを目的とします。

• 特定の居住用財産の譲渡損失の繰越控除等

適用期限が2年間延長されます。住み替えに伴う損失を税制面で支援し、円滑な労働移動を促進する狙いがあります。

• 既存住宅の耐震・特定の改修工事に係る税額控除

適用期限が3年間延長され、一部要件が見直されます。住宅ストックの長寿命化と安全性の向上を税制面から後押しします。

住宅という人生最大の支出を支える税制改正と並行し、政府は個人のより長期的な資産形成を後押しするため、金融・証券税制の改革にも着手しています。

3. 国民の資産形成促進:金融・証券税制の新たな展開

「貯蓄から投資へ」という大きな潮流を加速させるため、政府は税制を戦略的なツールとして活用しています。国民一人ひとりが主体的に資産を形成し、その資金が国内経済の成長に繋がる好循環を生み出すことが目標です。令和8年度改正では、次世代の資産形成を支援するNISAの拡充と、新たな資産クラスとして注目される暗号資産に関する課税ルールの整備という、2つの大きな改革が実行されます。

3.1. NISA制度の拡充:0歳からの資産形成支援

今回の改正で最も画期的な変更点の一つが、NISA(少額投資非課税制度)の口座開設可能年齢の下限が撤廃され、0歳から利用可能になることです。これにより、親権者等が子の将来のために、早期から非課税の恩恵を受けながら長期的な資産形成を行う道が開かれます。

未成年者(0歳~17歳)向けの非課税投資枠の仕組みは以下の通りです。

• 年間投資枠:60万円

• 非課税保有限度額:600万円

• 払出しの制限:

原則として18歳になるまで払出しは不可。これにより、長期投資を促します。

例外として、子の年齢が12歳以降、本人の同意を得た上で、教育費又は生活費の支払を目的とする場合に限り払い出すことが可能です。

また、投資対象の選択肢も拡大され、つみたて投資枠の対象商品に、国内株式指数(JPXプライム150指数など)や債券を含む投資信託が追加されます。

この改正は、単に非課税枠を若年層に広げるだけでなく、幼少期からの金融リテラシー向上を促し、将来的に国内経済を支える新たな投資資金の流れを生み出す可能性を秘めています。

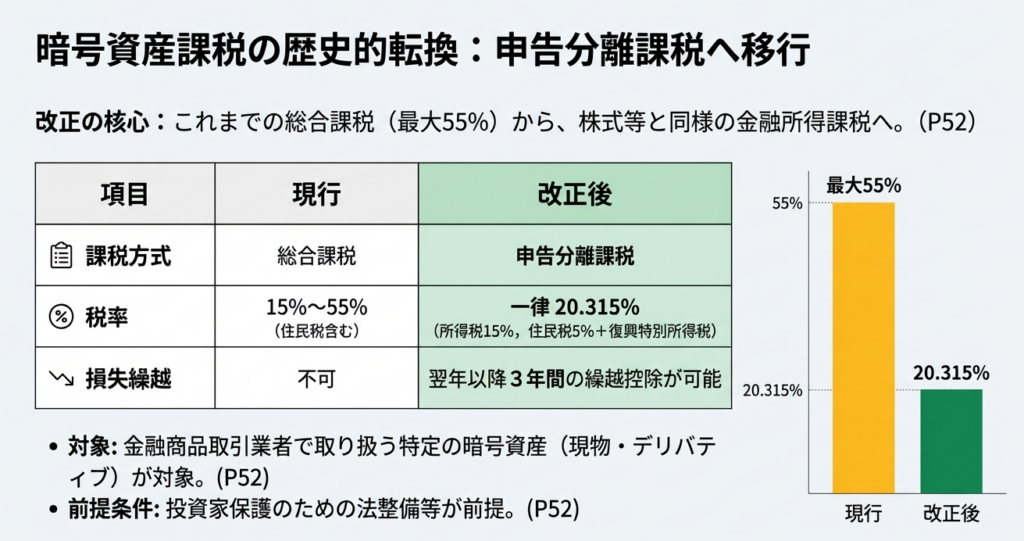

3.2. 暗号資産課税の整備:分離課税化への道筋

これまで暗号資産取引から生じる所得は、他の所得と合算して課税される「総合課税」の対象であり、税率が最大55%(所得税・住民税合算)に達することや、損失の繰越控除ができない点が、投資家にとって大きな課題でした。今回の改正は、この課題に対応し、より公平で分かりやすい課税制度を構築することを目的としています。

改正の核心は以下の通りです。

• 課税方式:株式等と同様の申告分離課税へ移行します。

• 税率:一律 20%(所得税15%、個人住民税5%)となります。

• 損失の繰越控除:損失が生じた場合、翌年以降3年間の繰越控除が認められます。

ただし、この制度変更は「投資家保護のための法整備等への対応を前提」とする条件付きのものであり、健全な市場環境の構築と一体で進められる点が重要です。

この改正が実現すれば、暗号資産市場の健全な発展を促し、個人が安心して利用できる資産形成手段の一つとしての認知度向上に大きく寄与することが期待されます。

これらの金融税制改革が個人の財産形成を多様化させる一方で、税制全体の信頼性を担保するためには、負担能力に応じた公平性を確保するための調整が不可欠です。

4. 税負担の公平性と生活に密着した制度改正

税制に対する国民の信頼は、その公平性によって支えられています。負担能力の高い層が応分の負担を担うこと、そして社会経済の実態にそぐわなくなった制度を適時見直すことは、税制の根幹をなす重要な課題です。令和8年度改正では、垂直的公平性の確保や制度の健全化、さらには日々の生活に密着した基準額の現実的な見直しが行われました。

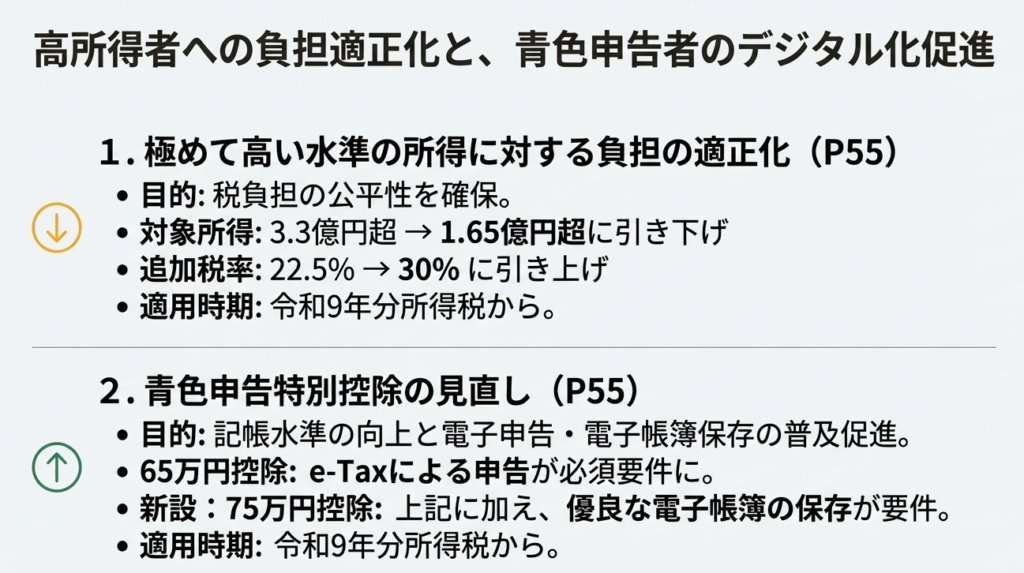

4.1. 高所得者層に対する負担の適正化

所得税の累進構造を補完し、極めて高い水準の所得に対する負担の適正化を図る措置が強化されます。これは所得再分配機能を高め、税制の垂直的公平性を確保する狙いがあります。

• 対象となる基準所得金額:現行の3.3億円超から1.65億円超へ引き下げ。

• 追加税率:現行の22.5%から30%へ引き上げ。

この見直しは令和9年分所得税から適用されます。

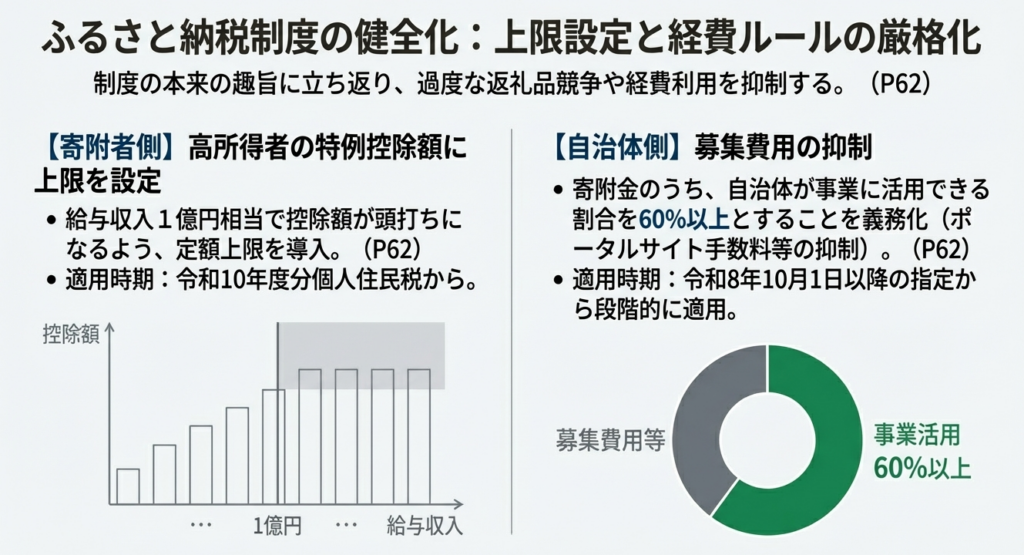

4.2. ふるさと納税制度の健全化

国民に広く浸透したふるさと納税制度ですが、ポータルサイト事業者への手数料高騰など、募集費用が過大になっているとの指摘がありました。今回の見直しは、制度本来の趣旨である「地方への貢献」に立ち返り、公金である寄附金がより多く地域のために活用されることを目指すものです。

• 高所得者の特例控除額への上限設定:

給与収入1億円相当を基準とした定額上限が導入され、所得に応じて無制限に控除額が増える仕組みが見直されます。

• 寄附金の活用可能額に関する基準の導入:

自治体が受け取った寄附金総額のうち、募集費用等を差し引いた活用可能額が60%以上であることを、指定基準に追加します。

これらの措置は、制度の持続可能性を高め、その健全な運用を促すための重要な一歩と評価できます。

4.3. 生活関連の非課税限度額の見直し

長年にわたり据え置かれてきた各種非課税限度額が、近年の物価上昇という経済実態に合わせて見直されます。これは、従業員の福利厚生や日々の業務に直結する、実務的かつ重要な改正です。

• マイカー通勤手当:

通勤距離に応じて非課税限度額が引き上げられます。(例:片道55km以上65km未満は月額38,700円、片道95km以上は月額66,400円へ)

• 食事支給の非課税枠:

使用者が負担する食事代の非課税上限が、月額3,500円から月額7,500円へ大幅に引き上げられます。

• 深夜勤務者の夜食代:

夜食の現物支給に代えて支給される金銭の非課税限度額が、1回あたり300円から1回あたり650円へ引き上げられます。

4.4. 青色申告特別控除の拡充によるデジタル化推進

個人事業主や中小事業者の記帳水準の向上と、税務手続のデジタル化を強力に推進するため、インセンティブとして青色申告特別控除が拡充されます。

• 65万円控除:

従来の55万円控除の要件に加え、e-Taxによる電子申告が必須となります。

• 75万円控除(新設):

65万円控除の要件に加え、優良な電子帳簿の保存を行うことで、控除額がさらに10万円上乗せされます。

• 10万円控除:

不動産所得または事業所得の収入金額が1,000万円を超え、簡易簿記で記帳している者は、適用対象から除外されます。

これらの改正は、令和9年分以後の所得税から適用されます。

この改正は、個々の事業者の事務負担軽減と生産性向上に寄与するだけでなく、国全体のDX(デジタルトランスフォーメーション)を税務行政の基盤から支える重要な一手と位置づけられます。電子記帳の普及は、将来のデータに基づいた政策立案や、より効率的な税務執行の礎となるものです。

総括

令和8年度の個人所得課税に関する改正は、短期的な課題と中長期的な構造改革という2つの時間軸を巧みに組み合わせた、包括的な内容となっています。

物価高への対応という喫緊の課題に対しては、控除額の恒久的・時限的な引き上げによって国民の可処分所得を直接的に支える一方、住宅市場の活性化や国民の資産形成促進といった中長期的な視点からは、住宅ローン控除の再設計やNISAの抜本的拡充といった大胆な措置が講じられました。さらに、高所得者層への負担適正化やふるさと納税制度の健全化、各種基準額の現実的な見直しを通じて、税制の公平性確保とデジタル化を着実に推進する姿勢も明確に示されています。

これらの改正は、個人のライフプランニング、企業の給与・福利厚生制度の設計、そして個人事業主の経理実務に至るまで、広範な影響を及ぼすことが必至です。納税者一人ひとりがこれらの変更点を正しく理解し、自らの状況に合わせて適切に対応していくためにも、今後の制度の詳細や実務上の動向を注視していくことが極めて重要です。

資産課税|主要な変更点と影響の解説(令和8年税制改正大綱)

はじめに

令和8年度税制改正における資産課税分野は、長年にわたる構造的課題と新たな社会的要請に対応するための重要な一歩と位置づけられます。本改正は、大きく三つの潮流を反映しています。

第一に、富の移転における公平性を確保するため、長年の課題であった相続税の租税回避策へ厳格な対応を行うこと。

第二に、人口減少やカーボンニュートラルといった国家的な課題に対し、住宅・エネルギー政策と連動した不動産税制を戦略的に見直すこと。

そして第三に、東日本大震災や令和6年能登半島地震といった大規模災害からの復興支援を、復興の進展状況に応じて継続・最適化することです。

本稿では、これらの主要な変更点について、その背景と実務への影響を専門的な視点から詳しく解説します。

1. 相続税・贈与税における重要改正

相続・贈与税制の改正は、富の移転に関する公平性の確保と、中小企業の円滑な事業承継支援という二つの戦略的目標を追求するものです。特に今回の改正では、長年議論の的となっていた市場価格と相続税評価額の乖離を利用した特定の租税回避スキームに対し、ついにメスが入った点が極めて重要です。これにより、課税の公平性に対する政府の強い意志が示されました。

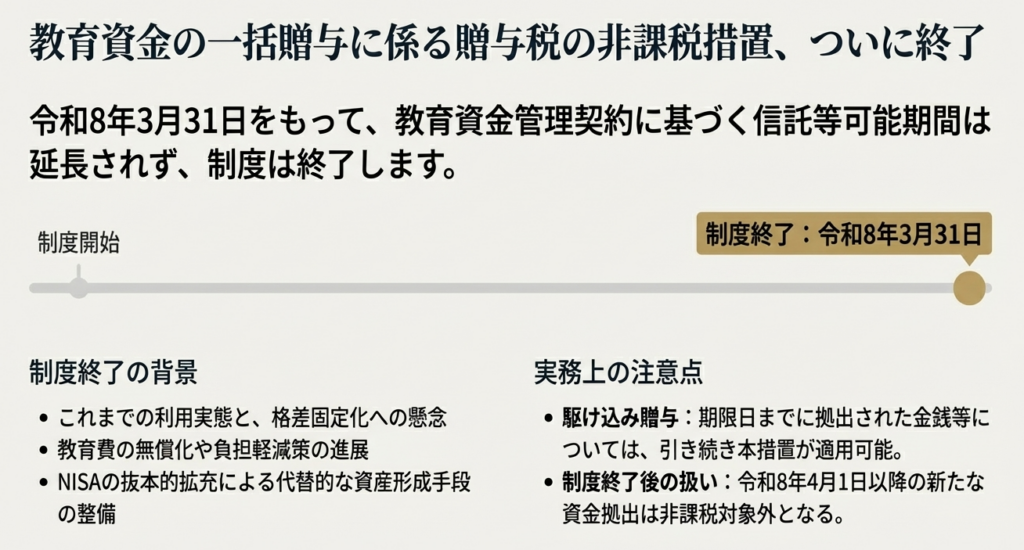

1.1. 教育資金一括贈与に係る非課税措置の終了

「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置」は、令和8年3月31日をもって延長されずに終了することが決定されました。

分析と今後の対策

この終了は、重要な政策転換を反映しています。政府は、本措置が富の格差を固定化させやすいという懸念を重く受け止めたと分析できます。教育費無償化の進展や、より公平な資産形成支援策として拡充されたNISA制度などが整備された現在、特定の層に恩恵が集中する非課税贈与制度の政策的意義は薄れたと判断したのでしょう。 これまで相続税対策の一環として活用されてきた大規模な資金移動の選択肢が一つ失われるため、今後は暦年贈与の活用や、子の将来資金形成のためのNISA口座の利用など、代替策の検討が急務となります。教育という目的に限定されない、より長期的で総合的な資産移転計画が求められます。

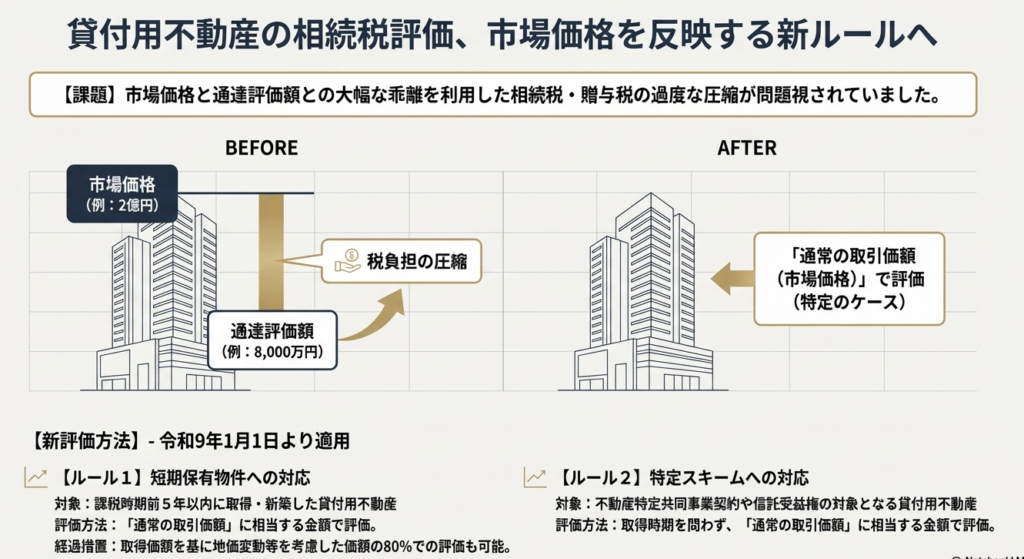

1.2. 【最重要】貸付用不動産の評価方法の見直しと相続税対策への影響

今回の資産課税改正の核心は、「相続税等の財産評価の適正化」を目的とした貸付用不動産の評価方法の見直しです。これは、いわゆる「タワーマンション節税」に代表される過度な節税策に歯止めをかける画期的な変更となります。

• 改正点1:短期取得の貸付用不動産の評価

被相続人が課税時期前5年以内に取得または新築した一定の貸付用不動産の評価方法が、従来の路線価等に基づく評価ではなく、市場価格(通常の取引価額)を基準とする方式に変更されます。

• 改正点2:不動産特定共同事業等の対象不動産の評価

不動産特定共同事業契約など、特定の契約に基づく権利の対象となる貸付用不動産については、取得時期にかかわらず市場価格を基準として評価されることになりました。これは、小口化された不動産商品を利用した節税スキームにも網をかけるものです。

根本的な影響と今後の展望

市場価格と相続税評価額の乖離を利用した短期的な相続税対策は、この改正によって事実上、終止符が打たれました。これまで不動産、特に都心部の高層マンションは、その評価額の低さから有力な相続税対策として広く活用されてきましたが、今回のルール変更によりその優位性は根本から覆されます。

税務アドバイザーやファイナンシャルプランナーは、短期的な取引戦術から、顧客のための包括的かつ長期的な資産管理・承継戦略へと助言の軸足を移す必要があります。今後は、短期的な節税ではなく、長期的な収益性や資産価値を見据えた不動産計画が不可欠となり、生命保険の非課税枠の活用など、他の手法との組み合わせをより慎重に検討することが求められます。

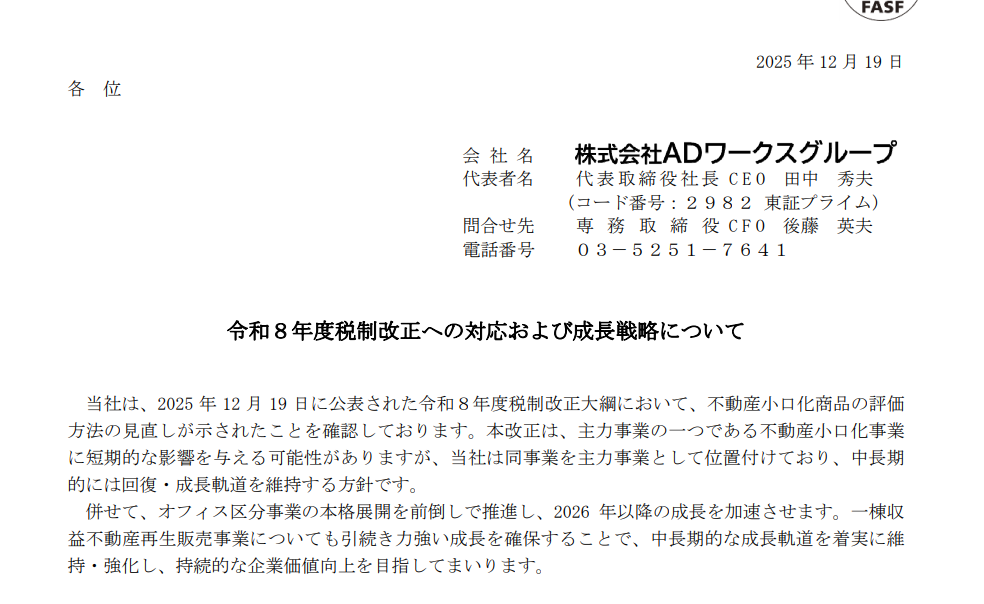

参考までに、税制改正大綱が公表された2025年12月19日にはさっそく一部の会社で税制改正による影響等のプレスリリースが出されています。

事例:株式会社ADワークスグループ

事例:株式会社FPG

1.3. 事業承継税制の納税猶予措置の延長

中小企業の円滑な世代交代を後押しするため、事業承継税制における納税猶予措置の計画提出期限が延長されました。法人版(特例措置)の提出期限は1年6月延長され令和9年9月末まで、個人版は2年6月延長され令和10年9月末までとなります。

分析:政策の一貫性と経営者へのメッセージ

この延長は、中小企業の経営者交代を税制面から後押しするという政府の一貫した政策方針を示すものです。ただし、大綱で「待ったなしの課題を解決するための時限措置」と明記されている通り、これはあくまで猶予期間の再設定に過ぎません。経営者に対しては、この機会を活かし、適用期限を見据えた早期の事業承継への取り組みを強く促す政策的メッセージが込められています。

相続税制へのアプローチは、富裕層向けの節税の抜け穴を塞ぐ一方で中小企業を支援するという、「選択と集中」の明確な原則を示しています。税制インセンティブを戦略的に活用し、行動を誘導して社会課題に対応するというこの思想は、不動産関連税制の広範な改革においても同様に見て取ることができます。

2. 不動産関連税制の広範な見直し

不動産関連の税制改正は、単なる税負担の調整にとどまりません。人口減少社会における住宅政策、激甚化する自然災害への対応、そして持続可能な都市再生といった国家的な課題に対応するための戦略的ツールとして、税制が積極的に活用されていることが今回の改正からも明確に読み取れます。

2.1. 住宅関連特例の変更点:床面積要件緩和と災害リスク対応

新築住宅に係る固定資産税の減額措置や不動産取得税の特例措置など、複数の住宅関連特例において、現代社会の構造変化に対応するための重要な変更が共通して盛り込まれました。

| 変更点の種類 | 具体的な内容 | 影響・政策的意図 |

| 床面積要件の緩和 | 特例適用対象の下限が、原則として50㎡以上から40㎡以上に引き下げられた。 | 単身・二人世帯など、世帯規模の小規模化に対応し、コンパクトな住宅取得を税制面から促進する狙いがある。 |

| 災害リスクへの対応 | 災害危険区域等に新築された住宅(建替え等を除く)が特例の適用対象外とされた。 | 税制上のインセンティブを通じて、災害リスクの高いエリアへの新規居住を抑制し、安全なまちづくりを誘導する明確な意思表示である。 |

分析:税制による二つの政策目標の同時達成

これらの変更は、現代社会の構造変化(世帯の多様化)と、激甚化する自然災害への対応という、二つの異なる政策目標を税制という一つのツールによって同時に達成しようとする試みです。床面積要件の緩和は社会の実態に合わせた支援の拡充である一方、災害リスク対応の厳格化は国民の生命と財産を守るための誘導策であり、税制が持つインセンティブ機能を多角的に活用する姿勢が鮮明になっています。

2.2. 再生可能エネルギー発電設備に係る課税標準の特例の見直し

再生可能エネルギーの普及を目的とした固定資産税の特例措置について、政策効果の最大化を目指し、エネルギー源ごとに支援の重点化が行われました。

• 太陽光発電:

対象を次世代技術である「ペロブスカイト太陽電池」を使用した設備に限定し、課税標準を価格の2分の1とする。技術革新への支援を集中させる。

• 風力発電:

海洋促進法に基づく認定計画に従う洋上設備(課税標準5分の3)や、港湾法許可設備(同3分の2)等に対象を明確化し、国家戦略に沿ったプロジェクトを優遇する。

• バイオマス発電:

出力が10,000kW以上の大規模な設備を対象から除外し、既に事業として確立された大規模発電への優遇を縮小する。

分析:政策インセンティブの「選択と集中」

この見直しは、単なる延長や廃止ではなく、政策インセンティブの重点化を明確に意図したものです。既に普及が進んだ技術や大規模事業に対する優遇を縮小する一方で、ペロブスカイト太陽電池のような次世代技術や、国策として推進する洋上風力発電に支援を集中させることで、限られた税財源をより戦略的に配分する方針が示されています。

2.3. 大規模災害からの復興支援措置

東日本大震災と令和6年能登半島地震に関する税制上の支援措置についても、復興のステージに応じた見直しが行われています。特に東日本大震災関連の措置は、適用期限を延長しつつも対象区域を福島県の区域内に限定するなど、段階的に絞り込まれています。

分析:復興ステージに応じた支援の最適化

東日本大震災の復興支援策の調整は、復興政策が成熟期に入ったことを示しており、広範な支援から的を絞った復興へと移行しています。これは、リソースを最も必要とされる地域に集中させると同時に、一時的な救済措置が恒久化することを防ぐという財政規律の原則を堅持する姿勢の表れです。

住宅からエネルギー、防災、復興といった課題への対応に不動産税制上のインセンティブを戦略的に用いる手法は、今年の改正における基本的なテーマを浮き彫りにしています。最終セクションではこれらの傾向を統合し、日本の資産課税の今後を形作る包括的な原則を明らかにします。

3. 結論:令和8年度資産課税改正の総括

令和8年度の資産課税分野における税制改正は、単なる小規模な修正にとどまらず、今後のわが国の資産課税の方向性を示す重要な転換点と言えます。その全体像は、以下の3つの要点に集約されます。

1. 課税の公平性への強い意志

特に貸付用不動産の評価方法の見直しは、今回の改正を象徴する最も重要な変更点です。長年の課題であった相続税における過度な節税策に対し、市場価格という客観的な基準を導入することで終止符を打つものであり、これは課税の公平性を断固として追求する姿勢の表れです。この改正は、今後の資産課税が「抜け道」を許容せず、実質的な価値に基づいた公平な負担を求めるという明確なメッセージを発しています。

2. インセンティブの戦略的再編

住宅、エネルギー、都市再生など、特定の政策目標を達成するために、税制優遇措置をこれまで以上にきめ細かく見直すアプローチがより鮮明になりました。床面積要件の緩和と災害リスク対応の厳格化を同時に行う住宅税制や、エネルギー源ごとに支援対象を絞り込む再生可能エネルギー関連の特例は、税制を社会課題解決のための能動的なツールとして活用する戦略的な意図を明確に示しています。

3. 「選択と集中」の加速

教育資金贈与非課税措置の終了や、再生可能エネルギー、災害復興支援における対象の絞り込みは、限られた財源の中で政策効果の高い分野に税制上の支援を集中させるという**「選択と集中」**の姿勢の表れです。広く薄い支援から、真に必要とされる分野への重点的な支援へと舵を切ることで、税制の有効性と効率性を高めようとする意図がうかがえます。

総じて、令和8年度の資産課税改正は、公平性の確保を大原則としつつ、社会の変化や政策的要請に機動的に対応するための戦略的な税制改革と評価できます。

資産保有者や企業経営者にとって、これらの改革は一度限りの調整ではなく、新たなパラダイムへの明確なシグナルです。変化し続ける日本の資産課税環境を乗り切るためには、先を見越した戦略的な適応が不可欠となるでしょう。

法人課税|主要な変更点と影響の解説(令和8年税制改正大綱)

1. はじめに:令和8年度法人税改正の全体像

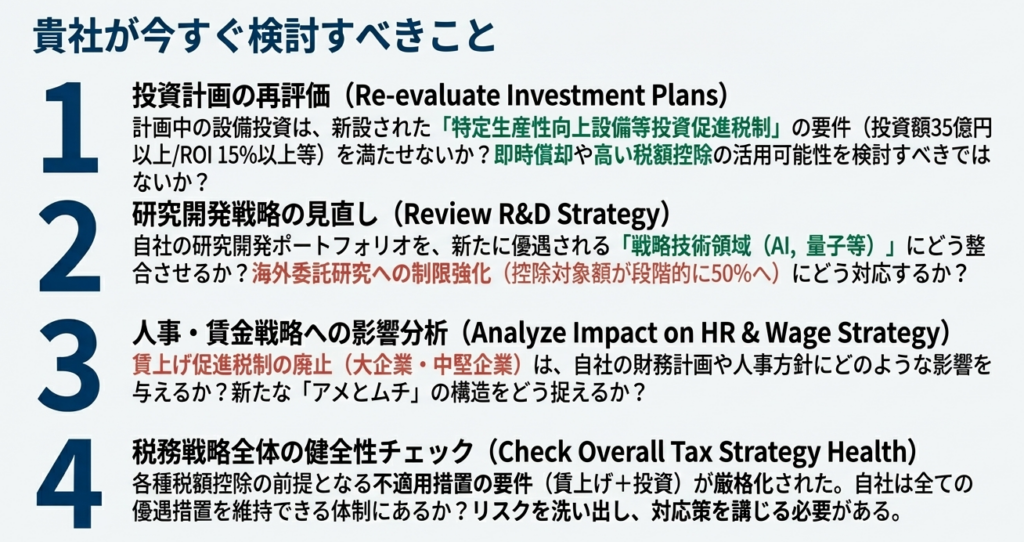

令和8年度税制改正における法人課税は、政府が掲げる「強い経済」の実現を税制面から力強く後押しすることを基本方針としています。バブル崩壊後の長期デフレと低成長からの完全な脱却を目指し、企業の積極的な行動変容を促すことが今回の改正の核心です。具体的には、国内における大規模かつ高付加価値な設備投資、AIや量子といった国家戦略上重要な技術分野への研究開発、そして物価上昇を上回る持続的な賃上げという3つの柱を強力に推進するためのインセンティブ設計が随所に盛り込まれました。

本稿では、法人税務を専門とする立場から、今回の改正が企業の設備投資判断、研究開発戦略、人事・財務戦略にどのような影響を与えるのか、主要な改正項目を体系的に整理し、その戦略的重要性を解説してまいります。

2. 税制上の基準額の点検・見直し

今回の改正では、長年にわたり据え置かれてきた税制上の各種基準額について、近年の物価上昇といった経済実態を反映させるための網羅的な点検と見直しが行われました。これは、日々の経済活動に即した税制を構築するための重要な一歩です。特に、中小企業の設備投資判断や経理実務の負担軽減、さらには特定の公益法人の経営実態に配慮した改正が含まれており、実務への影響も大きいものと予想されます。

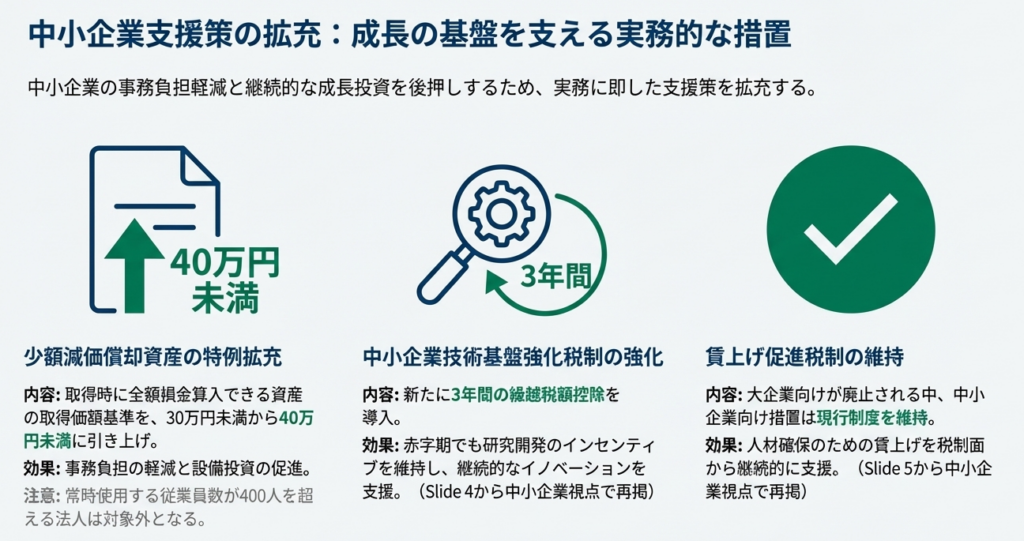

2.1 中小企業者等の少額減価償却資産の特例改正

中小企業者等の設備投資促進と事務負担軽減を目的とする「少額減価償却資産の特例」について、以下の2点が改正されました。

• 取得価額基準の引き上げ

取得時に全額損金算入できる資産の価額基準が、現行の「30万円未満」から「40万円未満」に引き上げられました。

• 対象法人の見直し

本特例の対象法人から、常時使用する従業員の数が400人を超える法人が除外されることになりました。

改正がもたらす影響と考察

• 取得価額の引き上げがもたらすメリット:

制度創設(平成15年度)以降の物価や資産価格の上昇を考慮したこの引き上げは、中小企業にとって大きなメリットとなります。PCや複合機、各種ソフトウェアなど、近年価格が上昇しているIT関連資産や備品についても、一括で損金算入できる範囲が広がり、投資初年度のキャッシュフロー改善に直結します。これにより、中小企業の積極的な設備更新やデジタル化投資がさらに促進されることが期待されます。

• 対象法人の絞り込みが意味すること:

従業員数400人超の法人を対象外とすることは、本特例をより本来の趣旨である「中小企業支援」に特化させる意図の表れです。これにより、資本規模は大きくとも従業員数が比較的少ない、いわゆる「中堅企業」の一部が対象外となり、税制優遇の恩恵を真に支援が必要な中小企業に集中させるという、政策的なメリハリをつけた形と言えるでしょう。

2.2 公益法人等の医療保健業に係る基準額の引き上げ

厚生農業協同組合連合会が行う医療保健業について、収益事業から除外されるための要件の一つである「特別の療養環境に係る病室(いわゆる差額ベッド)の差額料の平均額」が、現行の「5,000円以下」から「1万円以下」に引き上げられました。

この改正は、医療費や関連コストの上昇といった経営環境の変化を反映したものであり、当該法人が引き続き公益的な医療サービスを提供しやすくなるよう、経営実態に即した基準に見直されたものと評価できます。

これらの基準額見直しは、税制を経済の現状に適合させるための重要な調整です。そして、こうした細やかな配慮に加え、今回の改正では、日本経済の成長力を底上げするための、よりダイナミックな税制措置が導入されています。次章では、その核心となる「強い経済」の実現に向けた主要な改正内容を詳しく見ていきます。

3. 「強い経済」の実現に向けた主要な改正

本章で解説する一連の税制措置は、令和8年度法人税改正のまさに核心部分です。政府は、「強い経済」を実現するため、企業の行動をより積極的かつ戦略的な方向へと誘導することを目指しています。

そのための主要な政策ツールとして、①大胆な設備投資、②戦略分野の研究開発、そして③持続的な賃上げという3つの柱を軸に、これまでにない規模のインセンティブや「アメとムチ」の施策が導入されました。これらの施策は、企業の内部留保を有効活用し、日本の産業競争力を根本から強化しようとする強い意志の表れと言えます。

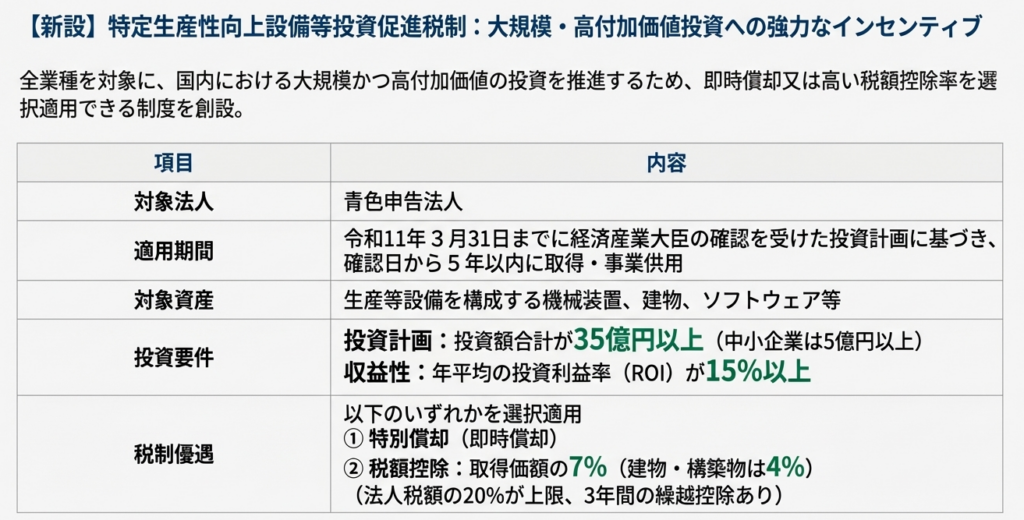

3.1 【新設】特定生産性向上設備等投資促進税制

国内における大規模かつ高付加価値な投資を強力に後押しするため、「特定生産性向上設備等投資促進税制」が新たに創設されました。これは、業種を問わず、既存の税制ではカバーしきれなかった大型の設備投資をターゲットとした、極めて野心的な制度です。

本制度の概要は以下の通りです。

| 項目 | 内容 |

| 対象法人 | 青色申告法人(全業種対象) |

| 対象資産 | 生産等設備を構成する機械装置、器具備品、建物、構築物、ソフトウェア等 |

| 投資下限額 | 投資計画における対象資産の取得価額合計額が35億円以上(中小企業者等は5億円以上) |

| 投資利益率(ROI)要件 | 投資計画における年平均の投資利益率が15%以上 |

| 税制優遇措置(選択制) | ① 即時償却 ② 税額控除: 取得価額の7%(建物・構築物は4%) ※控除上限:当期法人税額の20%。控除しきれない額は3年間繰越可能 (ただし、繰越控除は「予見し難い国際経済事情の急激な変化に対応するための計画」として認定を受けた法人に限る) |

| 大企業の適用要件 | 以下のいずれかを満たすこと ① 賃上げ要件: 継続雇用者給与等支給額が対前年度比で1%以上増加(資本金10億円超かつ従業員1,000人以上等の法人は2%以上) ② 国内投資要件: 国内設備投資額が当期償却費総額の30%超(資本金10億円超かつ従業員1,000人以上等の法人は40%超) |

| 適用期間 | 令和11年3月31日までに経済産業大臣の確認を受けた投資計画が対象 |

戦略的活用のポイント

この新制度は、単なる減価償却の特例ではありません。ROI 15%以上という高い収益性要件は、企業に対して、付加価値の低い量的な投資ではなく、生産性を飛躍的に向上させる「質的な投資」を求めていることを示唆しています。建物も対象に含まれるため、最新鋭の工場や研究所の新設といった大型プロジェクトに活用できます。

即時償却または高い税額控除(条件付きで繰越可)という強力なインセンティブは、投資初年度のキャッシュフローを大幅に改善させます。特に、大規模な投資に踏み切る際の財務的なハードルを大きく引き下げる効果が期待できるでしょう。どのような企業がこの制度を最大限活用できるか、自社の長期的な成長戦略と照らし合わせた慎重な検討が求められます。

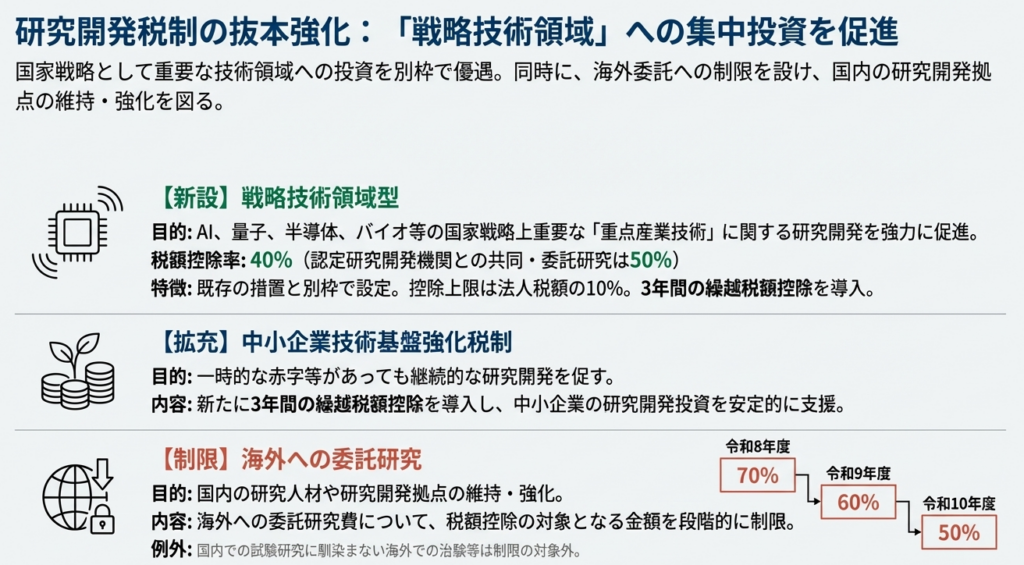

3.2 研究開発税制の抜本的強化

イノベーションの源泉である研究開発投資を促進するため、研究開発税制が抜本的に強化されました。特に、AI、量子、バイオといった、国家の将来を左右する戦略上重要な技術領域への投資を強力に促すための制度設計がなされています。

【新設】重点産業技術試験研究費に係る税額控除制度(戦略技術領域型)

• 概要:

AI、量子、半導体、バイオ等の「重点産業技術」に係る試験研究費について、既存の研究開発税制とは別枠で税額控除を認める制度です。

• 控除率:

認定を受けた研究開発機関との共同・委託研究の場合は50%、それ以外の場合は40%という極めて高い控除率が適用されます。

• 特徴:

控除上限は当期法人税額の10%ですが、控除しきれない額は3年間の繰越控除が可能です。これにより、先行投資で赤字になりがちな先端分野の研究開発を長期的に支援します。

一般試験研究費に係る税額控除制度の見直し

• 概要:

試験研究費の「増加率」に応じて税額控除率が変動する、いわゆる「控除率カーブ」が見直されました。

• 影響:

より少ない増加率からでも控除率が上昇しやすくなる一方、高い増加率を達成した際のインセンティブも維持される設計となっており、企業が研究開発費を積極的に増やしていくことを促します。

中小企業技術基盤強化税制の拡充

• 概要:

中小企業向けの研究開発税制に、新たに3年間の繰越税額控除制度が導入されました。

• 影響: こ

れまで、税額控除は黒字の事業年度でしか活用できませんでした。この改正により、研究開発の先行投資によって一時的に赤字となった中小企業でも、将来黒字化した際に過去の研究開発投資に対する税優遇を受けられるようになります。これにより、中小企業の継続的かつ挑戦的な研究開発が力強く後押しされます。

国外委託研究の対象範囲の見直し

• 目的:

国内の研究人材や研究開発拠点の維持・強化を図るため、国外への委託研究費が段階的に税額控除の対象から縮小されます。

◦ 令和8年度開始事業年度: 控除対象は委託費の70%

◦ 令和9年度開始事業年度: 同60%

◦ 令和10年度開始事業年度: 同50%

• 例外:

ただし、国内での実施が困難な「海外での治験」については、引き続き全額が対象となり、実務上の必要性に配慮されています。

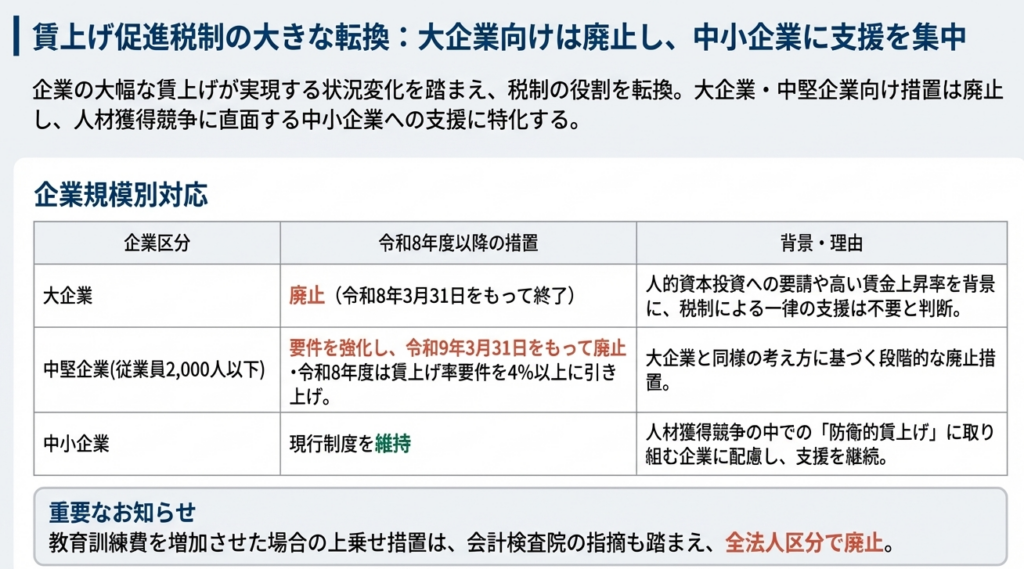

3.3 賃上げ促進税制の段階的廃止と見直し

過去に例を見ない水準で賃上げが広がる中、賃上げ促進税制はその役割と効果を検証され、企業規模に応じてメリハリをつける方向で見直されました。

| 企業規模 | 令和8年度以降の措置内容 |

| 大企業向け | 適用期限を待たずに廃止 |

| 中堅企業向け | 賃上げ要件を強化しつつ継続し、適用期限(令和9年3月31日)をもって廃止 |

| 中小企業向け | 人材獲得競争等を踏まえ、現行制度を維持し、期限到来時に改めて見直しを検討 |

政策の方向性

この見直しは、政策の重点を、自律的な賃上げが期待される大企業から、人材確保のために「防衛的賃上げ」を迫られている中小企業へとシフトさせる明確なメッセージです。また、教育訓練費の上乗せ措置については、会計検査院から「税額控除額が教育訓練費の増加額を上回る場合がある」との指摘があったことを踏まえ、全企業規模で廃止されることになりました。

3.4 大企業向け特定税額控除の不適用措置の強化

賃上げや国内投資に消極的な大企業に対して、各種の租税特別措置(税額控除)の適用を認めない、いわゆる「ムチ」の政策が強化されました。

• 要件の強化:

これまで、賃上げまたは国内投資のいずれかを満たせば適用停止を回避できましたが、今後は両方の要件を同時に達成することが求められるようになり、要件が大幅に厳格化されました。継続雇用者給与等支給額の増加率の基準も、従来の「前年度超」から「1%以上(大企業の一部は2%以上)」へと引き上げられています。

• 政策意図:

この措置は、大胆な優遇税制という「アメ」とセットで、企業の豊富な内部留保を、日本の成長に不可欠な賃上げと国内設備投資へと振り向けさせるための強力なインセンティブとして機能することが期待されます。

3.5 オープンイノベーション促進税制の拡充

スタートアップの成長には、IPOだけでなくM&Aによる出口戦略の多様化が不可欠です。これを促進するため、オープンイノベーション促進税制が拡充・延長されました。

• M&A型の拡充:

これまで対象外だった、取得時に出資割合が50%以下でも「3年以内に50%超となることを見込む」株式が対象に追加されました。

• 一体的な協業の促進:

事業会社がスタートアップを吸収合併した場合の特別勘定の取り崩し方法が見直され、より柔軟なM&Aが可能となります。

これらの施策は、それぞれが独立しているのではなく、相互に連携し、一体となって日本経済の成長力強化という大きな目標を目指すものです。次は、こうしたマクロな視点に加え、日本経済の屋台骨である地方・中小企業に焦点を当てた支援策を見ていきましょう。

4. 活力ある地方・中小企業の後押し

日本経済が持続的に成長するためには、大企業だけでなく、その基盤を支える地方や中小企業の活力が不可欠です。今回の税制改正では、こうした認識に基づき、地方への企業移転や中小企業の経営基盤強化を後押しするための支援策が講じられています。

4.1 地方拠点強化税制の見直し

企業の地方移転や拠点拡充を促す「地方活力向上地域等において特定建物等を取得した場合の特別償却又は税額控除制度」が、より使いやすく、効果的な制度となるよう見直しの上で延長されました。

• 主な改正点:

◦ 対象資産に中古資産の取得が追加され、居抜き物件の活用など、より柔軟な地方移転計画が可能になりました。

◦ 一定の投資額(大企業10億円以上等)や雇用者増加数(60人以上等)の要件を満たす場合、特別償却率や税額控除率が引き上げられ、大規模な地方投資へのインセンティブが強化されました。

◦ 優遇措置の適用要件として、計画認定から事業供用日までの間に事業主都合による離職者がいないことが追加され、雇用の安定性も重視されることになりました。

• 政策の方向性:

一方で、「地方活力向上地域等において雇用者の数が増加した場合の税額控除制度」は適用期限の到来をもって廃止されることになりました。これは、地方への支援策の重点を、雇用の「数」の増加そのものから、オフィスビルや工場といった「ハコモノ」、すなわち設備投資を通じた質の高い雇用の場の創出へとシフトさせる政策意図の表れと分析できます。

4.2 中小企業技術基盤強化税制の拡充

中小企業にとって、研究開発投資は将来の成長の鍵ですが、その成果が出るまでには時間がかかり、一時的に経営が赤字になることも少なくありません。今回、中小企業向けの研究開発税制に新たに3年間の繰越税額控除が導入されたことは、画期的な改正です。

これにより、先行投資で赤字となった年度の税額控除の権利を失うことなく、将来黒字化した際に活用できるため、中小企業はより安心して長期的・挑戦的な研究開発に取り組むことが可能になります。

4.3 中小企業者等の少額減価償却資産特例の改正

取得時に全額を損金算入できる資産の価額基準が30万円未満から40万円未満に引き上げられたことは、中小企業の設備投資を直接的に後押しします。価格が上昇傾向にあるIT機器やソフトウェアなどの導入が容易になり、企業の生産性向上やDX(デジタルトランスフォーメーション)推進に貢献します。

また、固定資産台帳への登録や償却計算といった経理上の事務負担も軽減されるため、経営資源の限られる中小企業にとっては二重のメリットがある改正です。

これらの支援策は、中小企業の経営基盤を強化し、地方経済の活性化を促すことを目的としています。税制が経済成長を支える一方で、その信頼性を担保するためには、公平な納税環境の整備も欠かせません。次章では、そのための取り組みについて解説します。

5. 公平かつ円滑な納税のための環境整備

税制が国民や企業から信頼されるためには、一部の者による租税回避行為を防止し、全ての納税者が公平なルールのもとで円滑に納税できる環境を整備することが不可欠です。今回の改正では、特にグローバル化する企業活動の実態を踏まえ、国際的な租税回避に対処するための新たな措置が導入されました。

5.1 【新設】企業グループ内取引に係る新たな書類保存義務

グローバルに展開する企業グループ内での無形資産取引などを悪用した租税回避を防止し、移転価格税制を補完する目的で、新たな書類保存義務が創設されました。

• 目的と背景:

この制度は、内国法人が国外の親会社などの関連者との間で行う特定の取引について、その対価の算定根拠を明確に記録・保存することを義務付けるものです。特に、国外の親会社から日本の事業体が受ける無形資産のライセンスや役務提供など、利益を国外に移転させやすい取引が念頭に置かれています。価格算定が難しい工業所有権(特許権など)の譲渡や貸付け、コンサルティングなどの役務提供といった取引がターゲットとなります。

• 対象となる取引の概要:

◦ 関連者が内国の法人に対して行う工業所有権、著作権、プログラム等の譲渡・貸付け

◦ 関連者が有する経営資源(知識、経験、専用資産等)を活用して行う研究開発や広告宣伝、経営指導等の役務提供

• 企業に求められる対応と影響:

対象となる取引を行う企業は、契約書や請求書といった通常の取引書類に加え、「取引対価を算定するために必要な事項を明らかにする書類」を追加で取得、作成し、保存しなければなりません。これには、提供される資産や役務の具体的な明細、対価の計算根拠などが含まれます。この義務を怠った場合、青色申告の承認取消事由にもなり得ます。グローバルに事業展開する企業にとっては、グループ内の取引管理体制や文書化ポリシーの見直しが急務となり、コンプライアンスコストの増加が見込まれます。

5.2 その他技術的な改正

上記のほかにも、税制の公平性や明確性を確保するための、以下のような専門的・技術的な改正が行われています。

• 投資簿価修正制度の見直し:

組織再編税制の一部である投資簿価修正制度において、調整勘定の計算方法が一部見直され、より実態に即した処理となるよう明確化されました。

• 公共法人等の移行時の会計処理:

公共法人や公益法人等が普通法人に移行した場合の資産・負債の引き継ぎに関する会計処理や、減価償却資産の償却方法などが明確に規定されました。

これらの改正は、税制の穴を塞ぎ、公平性を確保するための重要な取り組みです。最後に、特定の政策課題に対応するためのその他の主要な租税特別措置の見直しについて解説します。

6. その他の主要な租税特別措置

これまでの分類には含まれないものの、脱炭素社会の実現など、特定の重要政策を推進するために設けられている租税特別措置についても、より実効性を高めるための見直しが行われました。

6.1 カーボンニュートラル投資促進税制の見直し

企業の脱炭素化に向けた投資を後押しする「カーボンニュートラル投資促進税制」は、適用期限が2年間延長されるとともに、より高いレベルの環境投資を促すため、税優遇の適用要件が見直されました。

• 変更のポイント:

本税制の適用を受けるためのキーとなる指標、「炭素生産性向上率」の基準が引き上げられました。これにより、企業はこれまで以上に意欲的なCO2排出削減計画を策定・実行しなければ、税優遇を受けられなくなります。

• 具体的な変更内容:

◦ 中小企業者:

▪ 炭素生産性向上率22%以上で、特別償却率 30%税額控除 10%

▪ 炭素生産性向上率17%以上22%未満で、特別償却率 30%税額控除 5%

◦ 中小企業者以外の法人:

▪ 炭素生産性向上率25%以上で、特別償却率 30%税額控除 8%

▪ 炭素生産性向上率20%以上25%未満で、特別償却率 30%税額控除 3%

• 分析:

この変更は、単なる制度延長ではなく、政策目標のレベルを引き上げることで、企業のより一層の努力を促すインセンティブ設計の強化と言えます。基準引き上げと同時に控除率が一部引き下げられている点は、税制優遇の「ばらまき」を避け、真に高い目標を達成する企業に支援を集中させるという政策の意思が明確に示されています。

7. まとめ

令和8年度法人税改正は、「強い経済」の実現という明確な目標の下、企業の行動変容を促すための戦略的な税制パッケージとしてまとめられています。その内容は、「成長促進」と「公平性の確保」という2つの大きな潮流で特徴づけることができます。

「成長促進」の側面では、「特定生産性向上設備等投資促進税制」の新設が最も象徴的です。これは、国内における大規模・高付加価値な投資に対して、即時償却または高い税額控除という強力なインセンティブを与えるもので、企業の設備投資戦略に大きなインパクトを与えるでしょう。また、「研究開発税制」の抜本的強化、特に戦略技術領域への手厚い支援や中小企業向けの繰越控除の導入は、日本の将来の競争力を左右するイノベーション創出を力強く後押しします。

一方で、税制の役割は単なるインセンティブ供与に留まりません。賃上げ促進税制が中小企業支援に重点を置く形に見直されたことや、賃上げ・国内投資に消極的な大企業に対する特定税額控除の不適用措置が強化されたことは、企業に対して社会的な役割を果たすよう求める「アメとムチ」の政策メッセージを明確に示しています。

これらの改正を受け、企業経営者は、自社の投資計画、研究開発戦略、そして人事・財務戦略を改めて見直し、税制を最大限に活用して企業価値を高めていくための新たな経営判断を迫られることになります。今回の改正は、日本経済が新たな成長ステージへと移行するための、重要な転換点となる可能性を秘めていると言えるでしょう。

消費課税|主要な変更点と影響の解説(令和8年税制改正大綱)

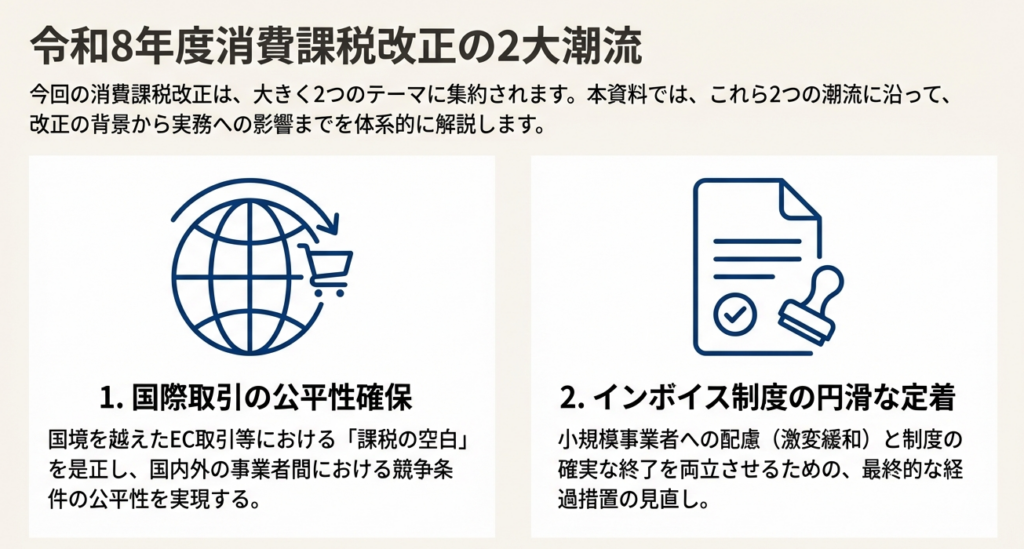

1. はじめに:令和8年度消費課税改正の全体像

令和8年度税制改正における消費課税分野の改正は、「公平性の確保」と「インボイス制度の円滑な定着」という2つの大きな目的を軸に展開されています。今回の改正は単なる国内の技術的な調整に留まりません。

グローバルなデジタル経済の拡大に対応し、国内外の事業者間の競争条件を等しくすること、そしてインボイス制度の悪用を防止し公平性を担保することは、世界的な税務行政の潮流と軌を一つにするものです。これは、日本企業が今後より広く直面することになる国際的な税務環境の変化への適応を促す、政府の長期的な戦略の一環と捉えるべきです。

本レポートでは、消費税を専門とする税理士の視点から、今回の改正の主要な柱である「国境を越えた取引に関する新ルール」と「インボイス制度の経過措置の見直し」について、その背景、具体的な内容、そして事業者に与える実務的な影響を体系的に解説します。これらの改正は、多くの事業者にとって今後の事業運営や経理実務に直接的な影響を及ぼす、極めて重要な変更点を含んでいます。

まずは、国際的な取引における公平性確保に向けた取り組みから、その詳細を紐解いていきましょう。

2. 国境を越えた取引における課税の公平性確保

グローバルな電子商取引(Eコマース)の急速な拡大は、私たちの生活を豊かにする一方で、従来の税制が想定していなかった新たな課題を生み出しています。特に、国境を越えた物品の取引においては、国内事業者と国外事業者との間に税負担の不均衡が生じ、競争条件の歪みが顕在化していました。

税制の公平性を維持し、国内事業者が不利な競争を強いられる状況を是正することは、今回の改正における最重要テーマの一つです。

電子商取引(Eコマース)における消費税の適正化

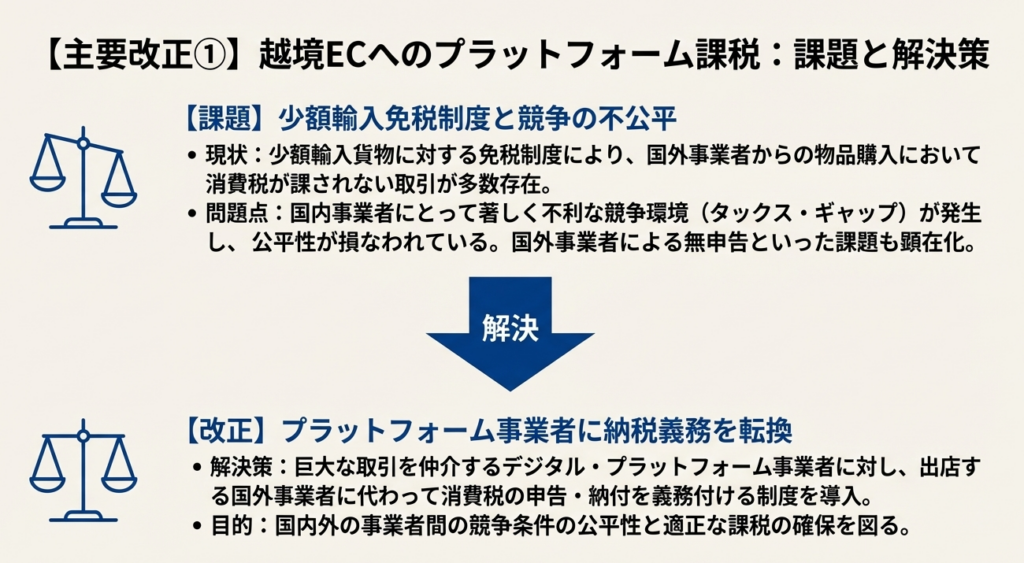

今回の改正では、Eコマース市場の拡大という経済の構造変化に対応するため、主に2つの大きなメスが入れられました。

課題:少額輸入貨物に対する免税制度が引き起こす競争上の不均衡

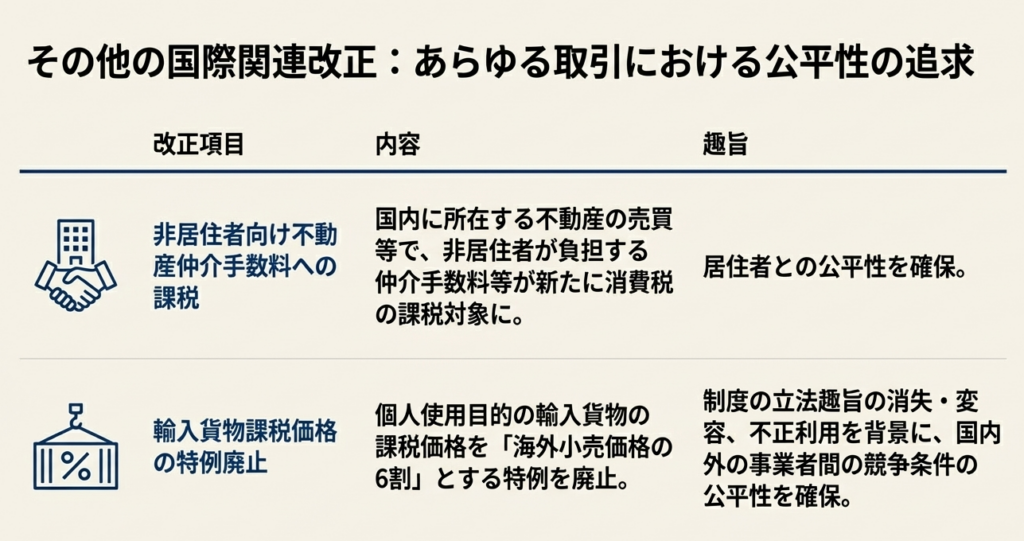

対応: これまで一定額以下の輸入貨物には消費税が課されていませんでしたが、諸外国の制度と同様に、少額であっても国外の販売者に対して日本の消費税の納税義務を課す制度が導入されます。

これは何を意味するのか: 国内で商品を販売する事業者は、販売価格に消費税を含めていますが、国外の事業者は免税の恩恵を受けることで、価格競争上有利な立場にありました。今回の改正により、この「税の格差」が是正され、国内外の事業者がより公平な条件で競争できる環境が整備されます。消費者にとっては、海外からの輸入品の価格に変動が生じる可能性があります。

課題:国外事業者による消費税の無申告

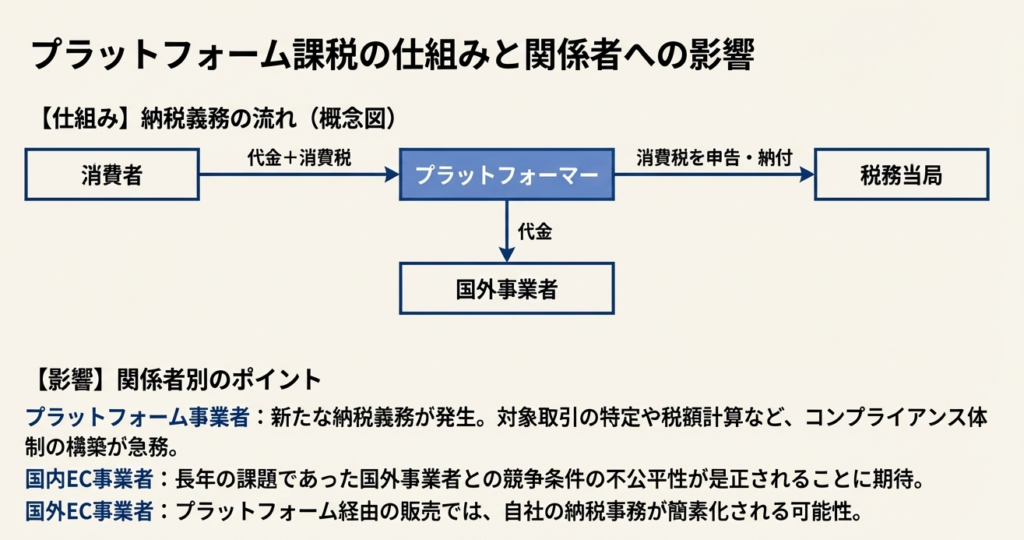

対応: 国外の販売事業者が日本の税務当局の管轄外にあることを利用し、本来納めるべき消費税を申告しないケースが問題視されていました。この対策として、個々の国外事業者に代わり、取引の場を提供する大手プラットフォーム事業者(オンラインモールなど)に納税義務を転換する制度が導入されます。

これは何を意味するのか: これは、税務当局の執行戦略における決定的な転換です。無数に存在する国外事業者から個別に納税を求めるのではなく、取引を仲介するプラットフォーム事業者を納税義務者とすることで、より実効性の高い課税を実現します。プラットフォーム事業者は、販売手数料の徴収などと併せて消費税の徴収・納税を行うための新たなシステム構築が急務となります。

非居住者向け不動産関連サービスへの課税

近年、非居住者による国内不動産の取得が増加傾向にありますが、これまで非居住者が日本の不動産会社などに支払う仲介手数料は、消費税の課税対象外とされていました。これは、サービスの提供を受ける者が非居住者であるという形式的な理由によるものでした。

今回の改正では、サービスの対象となる資産が国内に所在する不動産であるという実態に着目し、居住者が支払う場合と同様に、非居住者が負担する仲介手数料等も消費税の課税対象へと見直されます。これは、居住者と非居住者の間における税負担の公平性を確保するための論理的な帰結と言えるでしょう。

外国人旅行者向け免税制度の見直し

外国人旅行者向けの免税制度については、令和8年11月から開始が予定されている、いわゆる「リファンド方式」(購入時に一旦消費税を支払い、出国時に税関で還付を受ける方式)の実施状況を注視していく方針が示されました。この新方式への移行を踏まえつつ、不正利用の防止と、日本の観光立国推進という2つの観点から、制度の有効性を継続的に検証し、そのあり方を検討していくこととされています。

国内と国外の事業者間の公平性確保に続き、次章では、国内の事業者、特にインボイス制度を巡る事業者間の公平性と円滑な運用に向けた見直しについて詳しく解説します。

3. インボイス制度の定着に向けた経過措置の見直し

インボイス制度は、「消費者が負担した消費税は、価格転嫁を通じて最終的に全額国に納税されるべき」という消費税の基本原則を実現するために導入されたものです。令和8年度の改正では、この大原則を堅持しつつも、制度移行期にある小規模事業者、特に新たに課税事業者となった個人事業者の事務負担や税負担の急増に配慮し、制度の社会的な定着をより確実なものとするための「更なる配慮」として、経過措置の見直しが行われました。

新規インボイス発行事業者(個人事業者)への負担軽減措置

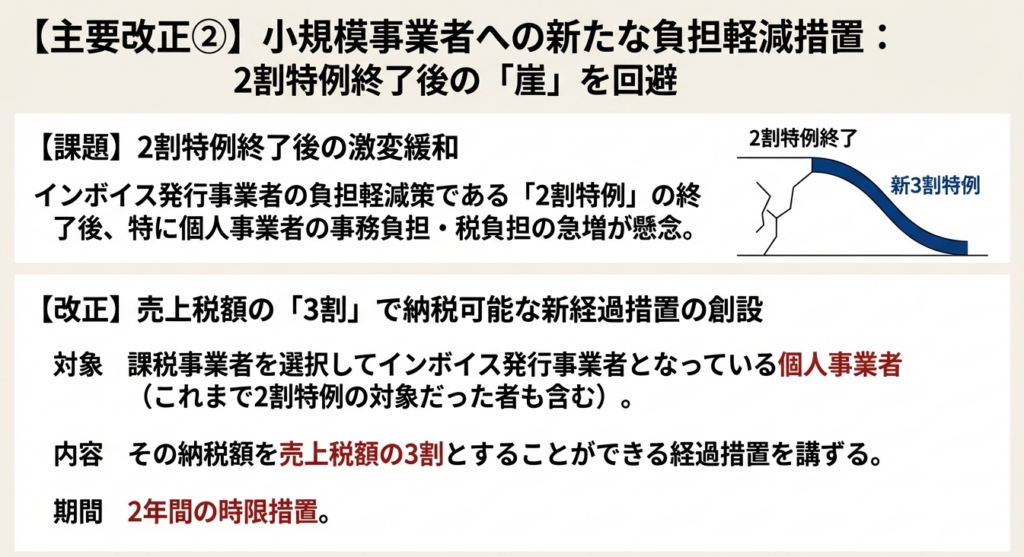

インボイス発行事業者となるために免税事業者から課税事業者になった小規模事業者を対象とした、いわゆる「2割特例」(納税額を売上税額の2割に軽減する措置)は、令和8年9月末を含む課税期間で終了します。

この特例終了後の急激な負担増を緩和するため、事務負担への配慮が特に必要と考えられる個人事業者を対象に、新たな経過措置が講じられることになりました。この新しい「3割特例」は、「2割特例」の後継措置として位置づけられ、個人事業主が標準的な課税方式や簡易課税制度へ移行するための、より円滑な「オフランプ(合流路)」を提供するものです。

| 対象者 | 措置内容 | 適用期間 |

| インボイス発行事業者となった個人事業者(2割特例の対象者を含む) | 納税額を売上税額の3割とすることができる | 2年間の限定措置 |

この措置は、2割特例終了後の急激な税負担増を避け、事業者が簡易課税制度(業種ごとに定められた「みなし仕入率」を用いて納税額を計算する制度)へ円滑に移行するための「橋渡し」としての明確な役割を担っています。事業者は、この新たな経過措置と、本来の簡易課税制度のどちらが自社にとって有利になるかを慎重に検討し、選択する必要があります。

免税事業者等からの課税仕入れに係る経過措置の変更点

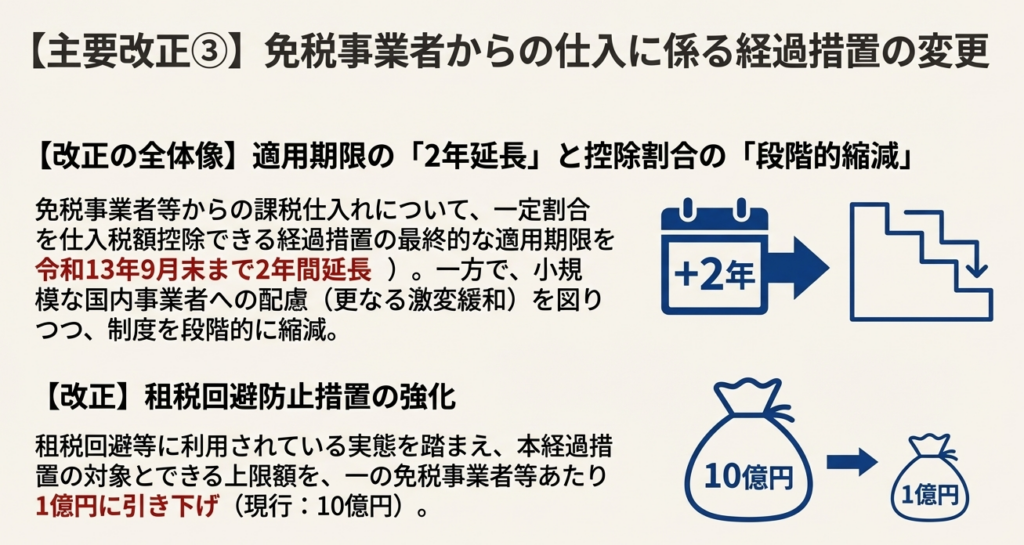

インボイス制度では、原則として免税事業者からの仕入れは消費税の仕入税額控除の対象となりませんが、制度移行の激変緩和措置として、一定期間、仕入税額相当額の一定割合を控除できる経過措置が設けられています。今回、この経過措置に2つの主要な変更が加えられました。

変更点1:適用期限の延長と控除割合の段階的縮減

影響を受ける事業者への「更なる激変緩和」を図るという配慮から、経過措置の最終的な適用期限が令和13年9月末まで2年間延長されました。ただし、その間の控除割合は以下のように段階的に引き下げられます。

| 期間 | 控除できる割合 |

| 令和8年10月~令和10年9月 | 7割 |

| 令和10年10月~令和12年9月 | 5割 |

| 令和12年10月~令和13年9月 | 3割 |

免税事業者との取引がある課税事業者は、この控除額の段階的な減少を前提とした、厳格な資金計画が求められます。このスケジュールを正確に把握し、経理処理や将来の利益計画に織り込むことが不可欠です。

変更点2:租税回避防止措置の強化

この経過措置が、本来の趣旨である小規模な国内事業者への配慮を超え、一部で「租税回避等にも利用されている実態」(大綱原文より)が指摘されていました。この問題に対処するため、制度の悪用を防ぎ、本改正の根幹テーマである「公平性の確保」を徹底するための重要な是正措置が講じられます。

具体的には、一つの免税事業者からの課税仕入れについて、本経過措置の対象とできる上限額が現行の10億円から1億円に大幅に引き下げられました。これにより、大規模な取引において本経過措置を意図的に利用するような租税回避行為を防止する狙いがあります。

これらの改正は、インボイス制度の基本原則を守りながらも、移行期における実務上の課題に現実的に対応しようとする調整努力の表れです。それでは最後に、今回の改正が示す方向性と、事業者が具体的に準備すべきことについてまとめます。

4. 結論:改正が示す方向性と事業者が準備すべきこと

令和8年度の消費課税改正は、国際的な取引ルールの現代化と、国内におけるインボイス制度の軟着陸という2つの側面から、税制の公平性と実効性を高めようとする国の明確な意思の表れです。経済のグローバル化・デジタル化という不可逆的な変化に対応し、制度導入後の現場の声に耳を傾けながら現実的な調整を行うことで、より信頼性の高い税制を構築しようとする姿勢がうかがえます。

今回の改正内容を踏まえ、事業者の皆様が今後取るべき具体的な対応策を以下に提言します。

国境を越えた電子商取引を行う事業者

プラットフォーム事業者や国外の販売者は、今回の改正により日本の消費税納税義務が新たに発生、あるいは拡大します。これは単なるコンプライアンス上の手続きではありません。日本市場への価格設定における競争環境を根本的に変えるものです。自社のビジネスモデルへの影響を早急に再検証し、新たな納税システムに対応するための準備を進めることが不可欠です。迅速な適応を怠れば、重大なペナルティや市場シェアの喪失につながるリスクがあります。

インボイス制度関連事業者

• 免税事業者との取引がある課税事業者は、控除割合の変更スケジュールを正確に把握し、経理処理や資金計画に反映させる必要があります。2年間の期限延長は、恒久的な制度廃止を前提とした一時的な猶予期間であり、決して制度の撤回ではありません。この時間を活用し、仕入先との積極的な交渉や、控除額の減少を織り込んだ長期的な財務モデルの再構築に着手すべきです。

• 新たにインボイス発行事業者となった個人事業者は、2割特例終了後の選択肢として「3割負担の経過措置」を検討する必要があります。この新措置と、業種によってはより有利になる可能性がある「簡易課税制度」のどちらを選択すべきか、ご自身の事業実態に基づいて慎重に比較検討することが、納税額を適正化する上で極めて重要です。

今回の改正は、一度きりの変更ではありません。これは、経済社会の変化に税制を適応させ続けるという継続的なプロセスの一環です。

事業者の皆様におかれましては、今後も税制改正の動向を常に注視し、変化に迅速かつ柔軟に対応できる体制を整えておくことが、持続的な事業成長の鍵となるでしょう。

国際課税|主要な変更点と影響の解説(令和8年税制改正大綱)

1. はじめに:グローバル課税改革と日本の立ち位置

近年の国際社会は、BEPS(税源浸食と利益移転)プロジェクトに端を発する、100年に一度とも言われる世界的な課税ルールの見直しという大きな変革期にあります。この動きは、経済のグローバル化・デジタル化が進む中で、多国籍企業による租税回避行為を防止し、公平な競争環境を確保することを目的としています。

令和8年度税制改正大綱(以下、大綱)において、国際課税分野は極めて重要な位置を占めています。大綱では、「BEPS…プロジェクトを主導してきたわが国にとって、…『2本の柱』の解決策)の実施に向けた取組みを進めることは重要である」と明記されており、日本がこの歴史的なルール形成において中心的な役割を担ってきたことが強調されています。

この国際合意の核心は、「第1の柱(市場国への新たな課税権の配分)」と「第2の柱(グローバル・ミニマム課税)」から成る「2本の柱」の解決策です。令和8年度税制改正は、この新たな国際課税秩序の国内法制化に向けた、具体的かつ重要な一歩と位置づけられます。

本稿では、国際税務の専門家の視点から、大綱が示す国際課税の方向性を紐解いていきます。具体的には、「第2の柱」の最新動向と日本の対応、それに伴う「外国子会社合算税制」の見直し、そして「第1の柱」の国内制度化に向けた準備状況を順に解説し、最後に移転価格税制や税務執行体制といった今後の課題についても触れていきます。

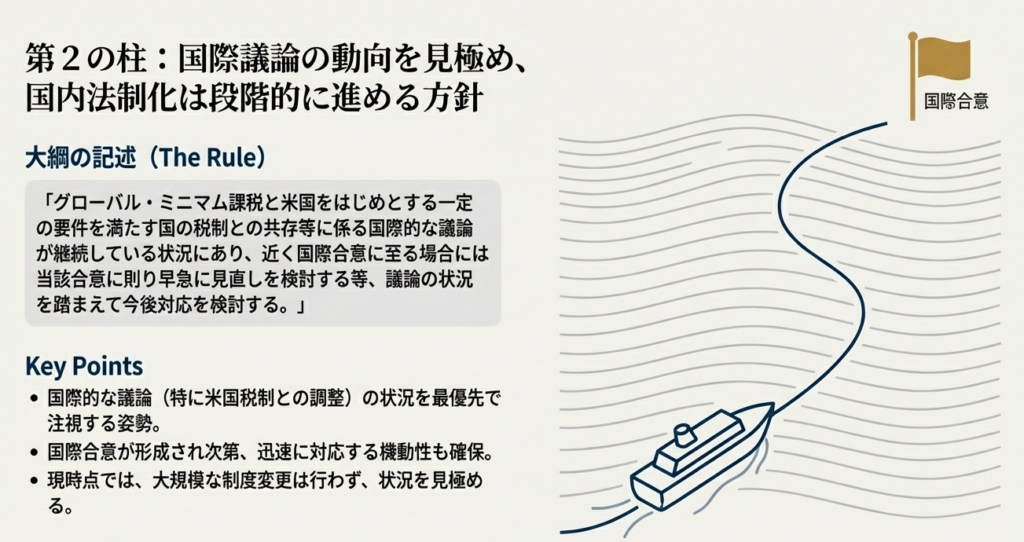

2. グローバル・ミニマム課税(第2の柱)の動向と日本の対応

グローバル・ミニマム課税、いわゆる「第2の柱」は、国際課税改革の中でも特に戦略的な重要性を持つ枠組みです。これは、特定の多国籍企業グループに対し、各国での実効税率が最低税率(15%)に満たない場合に、親会社等の所在地国でその差額分を課税する仕組みです。

この制度の導入により、多国籍企業が軽課税国へ利益を移転するインセンティブを削ぎ、国家間の法人税率引き下げ競争に歯止めをかけることが期待されています。

大綱は、この「第2の柱」について、日本の具体的な方針を以下の通り示しています。

• 国際議論の注視と段階的な対応

大綱が「グローバル・ミニマム課税と米国をはじめとする一定の要件を満たす国の税制との共存等に係る国際的な議論が継続している状況」と指摘する背景には、極めて戦略的な判断があります。これは単なる慎重姿勢ではなく、制度の世界的な安定運用を担保するための「戦略的忍耐」と解釈すべきです。

特に米国のGILTI税制との調整はグローバルな制度実施の成否を握る核心的な論点であり、この点に関する国際合意が固まる前に日本が大規模な制度改正に踏み切れば、将来的に国際的なコンセンサスと齟齬が生じ、日本企業に多大な事務負担と法的な不確実性をもたらすリスクがあります。

このため、日本は「近く国際合意に至る場合には当該合意に則り早急に見直しを検討する」という方針を掲げ、国際協調を最優先しつつ、合意形成後には迅速に行動する機動性を確保する構えです。

• 令和8年度改正の範囲

このような国際情勢を背景に、令和8年度の法改正は「OECDにより発出されたガイダンスの内容等を踏まえ、制度の明確化等の観点から所要の見直しを行う」に留まる見通しです。これは、当面の法改正が抜本的な政策変更ではなく、既存制度の法的安定性を高めるための技術的調整に主眼を置くことを示唆しています。

「第2の柱」という新たな国際課税ルールは、日本が従来から有する租税回避防止策である外国子会社合算税制(CFC税制)との関係性にも影響を与えます。次のセクションでは、この点について詳しく見ていきます。

3. 外国子会社合算税制(CFC税制)の重要性と今後の見直し

外国子会社合算税制(CFC税制)は、日本の親会社が海外の軽課税国に設立した子会社に利益を留保することで、日本の課税を不当に免れることを防止するための制度です。

大綱は、グローバル・ミニマム課税(第2の柱)が導入された後も、CFC税制の役割が依然として重要であることを明確にしています。具体的には、CFC税制は「『第2の柱』と併存するものとされており、…その重要性は変わらない」と断言しています。これは、両制度が補完し合いながら、より重層的な租税回避防止ネットワークを構築するという国際的な考え方を反映したものです。

一方で、大綱は「『第2の柱』の実施により対象企業に追加的な事務負担が生じること」という新たな課題も的確に認識しています。日本政府の姿勢は、国際的な租税回避防止の枠組みを強化しつつ、企業のコンプライアンスコストの増大にも配慮するという「バランス感覚」を重視していると言えます。

この課題への対応として、大綱は「令和8年度税制改正においても引き続き見直しを行うとともに、令和9年度以降の税制改正においても必要な見直しの検討を行う」とし、継続的かつ段階的な見直し方針を明確にしました。

これは、一度の改正で完結させるのではなく、実務の状況や国際的な議論の進展を踏まえながら制度の最適化を図るという、政府の重要なコミットメントと評価できます。企業の税務部門にとっては、この段階的なアプローチに適応できる柔軟なコンプライアンス体制の構築が求められます。両制度の相互作用は今後数年にわたり進化していくことが予想されるためです。

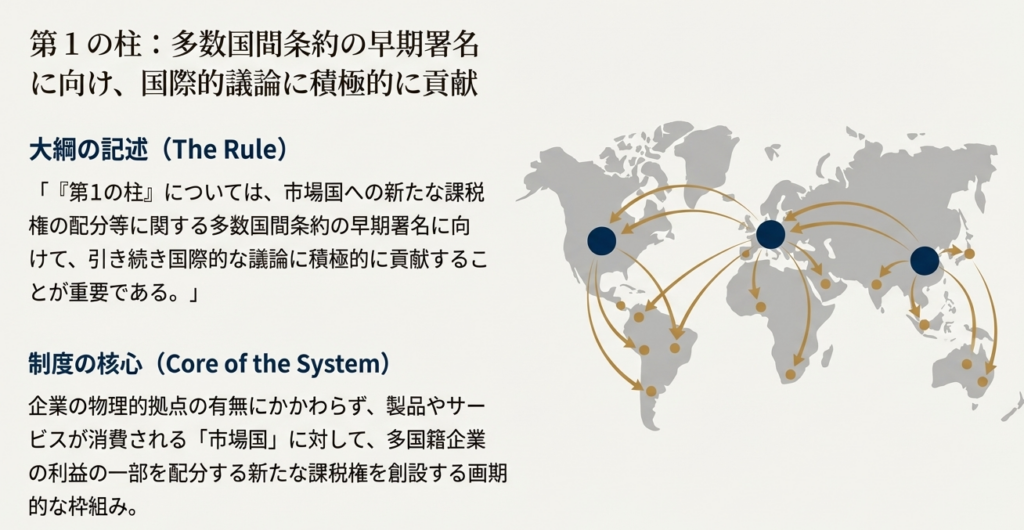

4. 市場国への課税権配分(第1の柱)に向けた日本の貢献と準備

国際課税改革のもう一つの柱である「第1の柱」は、巨大デジタル企業などを念頭に置いた、より抜本的なルール変更を目指すものです。従来の国際課税ルールでは、企業が物理的な拠点(恒久的施設)を持たない国では課税権が発生しませんでした。

しかし、「第1の柱」は、企業の物理的な拠点の有無にかかわらず、製品やサービスが消費される「市場国」に対して、多国籍企業の利益の一部を配分する新たな課税権を創設する画期的な枠組みです。

この新しい枠組みの実現には、多数の国が参加する条約(多数国間条約)の締結が不可欠です。大綱は、日本のスタンスとして「多数国間条約の早期署名に向けて、引き続き国際的な議論に積極的に貢献することが重要である」とし、国際協調を最優先する姿勢を明確にしています。

同時に、日本国内での制度設計に向けた準備も着実に進められています。大綱では、条約の規定を基に、以下の事項について検討を進める方針が示されています。

• 新たな課税権のあり方:

日本が市場国として新たに配分される利益に対し、具体的にどのような方法で課税を行うか。

• 地方税のあり方:

新たな課税権が地方公共団体にも認められる場合、その具体的な課税方法をどう設計するか。

• 二重課税除去のあり方:

国際的な二重課税を排除するため、条約で求められる措置を国内法でどのように手当するか。

これらの検討は「国・地方の法人課税制度を念頭に置いて」進められます。これは、抽象的な国際交渉の段階から、日本の国税・地方税という既存の税制との整合性が問われる、具体的かつ時に意見の対立も予想される国内法制化のプロセスへ、議論が決定的な移行を遂げたことを意味します。

5. 今後の展望:移転価格税制と税務執行体制の強化

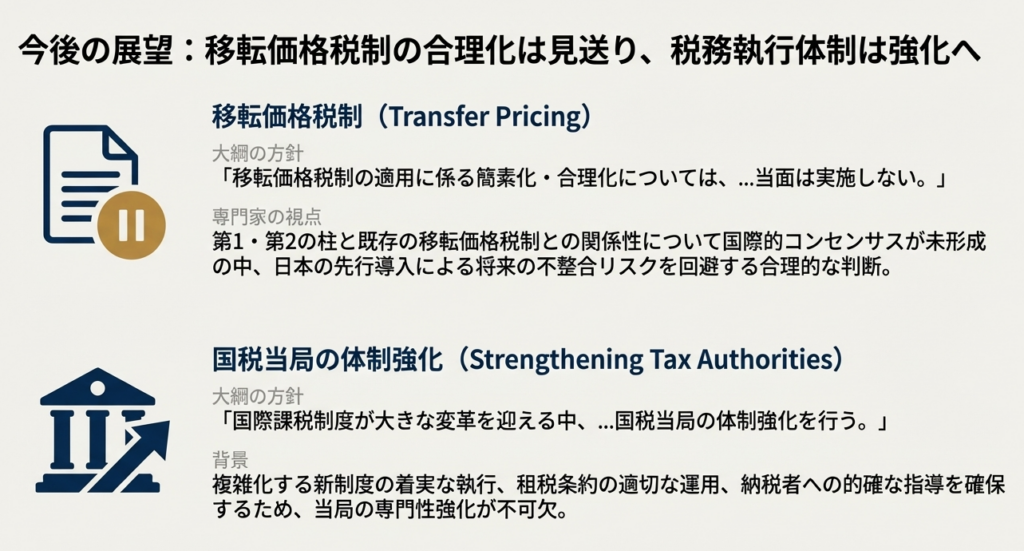

BEPS2.0の「2本の柱」が国際課税の大きな潮流であることは間違いありませんが、それ以外にも重要な論点が存在します。大綱は、移転価格税制と税務執行体制についても言及しており、今後の方向性を示唆しています。

移転価格税制は、多国籍企業のグループ内取引価格を操作した利益移転を防止するための重要なツールです。この点について、大綱は「移転価格税制の適用に係る簡素化・合理化については、…当面は実施しない」と明記しました。これは、第1の柱・第2の柱と既存の移転価格税制との関係性について国際的なコンセンサスが未形成である中、日本が一方的な簡素化措置を導入することで将来の国際合意と齟齬をきたすリスクを回避する、合理的な判断と言えます。

一方で、新たな国際課税ルールの導入に伴い、その着実な執行が極めて重要になります。大綱は「国際課税制度が大きな変革を迎える中」という強い認識に基づき、「国税当局の体制強化を行う」との方針を打ち出しました。これは、複雑化する新制度の国内法制化や租税条約の適切な運用を担保し、納税者への的確な指導と適正な執行を確保するためには、税務当局の専門性や人員の強化が不可欠であるとの判断が背景にあります。

6. 結論:令和8年度改正が示す日本の国際課税政策の方向性

令和8年度税制改正大綱が示す国際課税政策は、「国際的なルール形成への積極的な貢献」と、「国内制度化における慎重な段階的実施」という二つの側面を併せ持つ、現実的かつバランスの取れたアプローチであると総括できます。日本は、国際合意の形成を主導する責任を果たしつつも、国内企業の実務負担や国際情勢の不確実性を十分に考慮し、拙速な制度変更を避ける姿勢を明確にしています。

最後に、企業関係者が特に留意すべき要点を以下に整理します。

• 第2の柱(グローバル・ミニマム課税):

米国税制との調整などに関する国際合意を待つ姿勢を維持。当面の改正は、OECDガイダンスに基づく制度の明確化が中心となります。

• 外国子会社合算税制:

第2の柱と併存することを前提に、企業の事務負担増に配慮した継続的な見直しが今後も行われます。

• 第1の柱(市場国への課税権配分):

多数国間条約の早期署名に貢献しつつ、国内法制化に向けた課税方法や二重課税排除に関する具体的な検討が開始されます。

• 移転価格税制と税務執行:

移転価格税制の簡素化・合理化は見送られる一方、新制度の円滑な執行を確保するための国税当局の体制強化が優先されます。

日本の多国籍企業にとっての重要な示唆は、今後の実質的な制度変更を左右する国際交渉の動向を注視すると同時に、まずは既存ルールの明確化によって生じる当面の国内コンプライアンス対応に備えるという、二正面での準備が必要になるということです。

コメント