国税庁タックスアンサーの「No.4602 土地家屋の評価」について解説します。

解説動画

概要

相続税や贈与税の計算では、取得した土地や家屋を評価する必要があります。

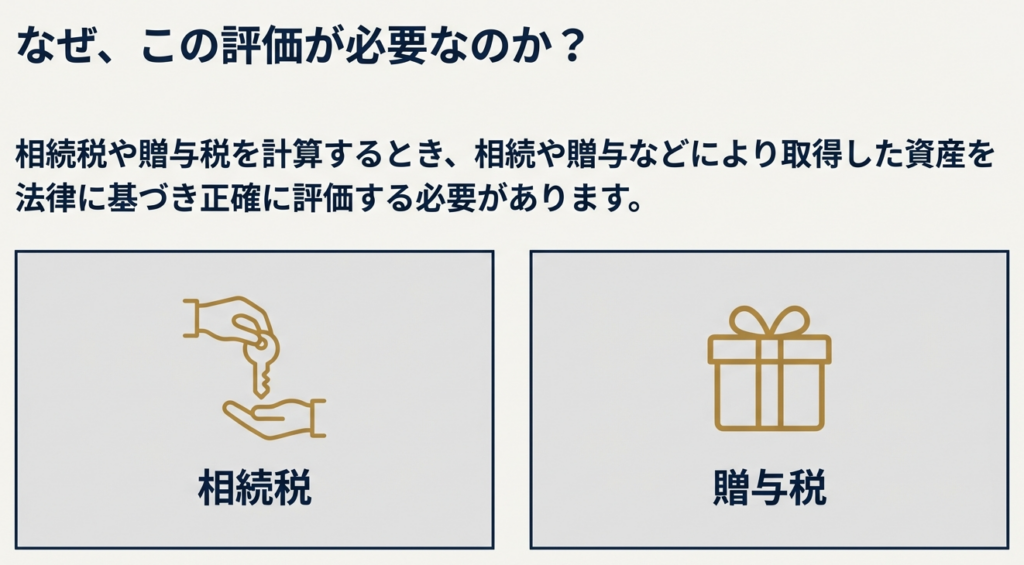

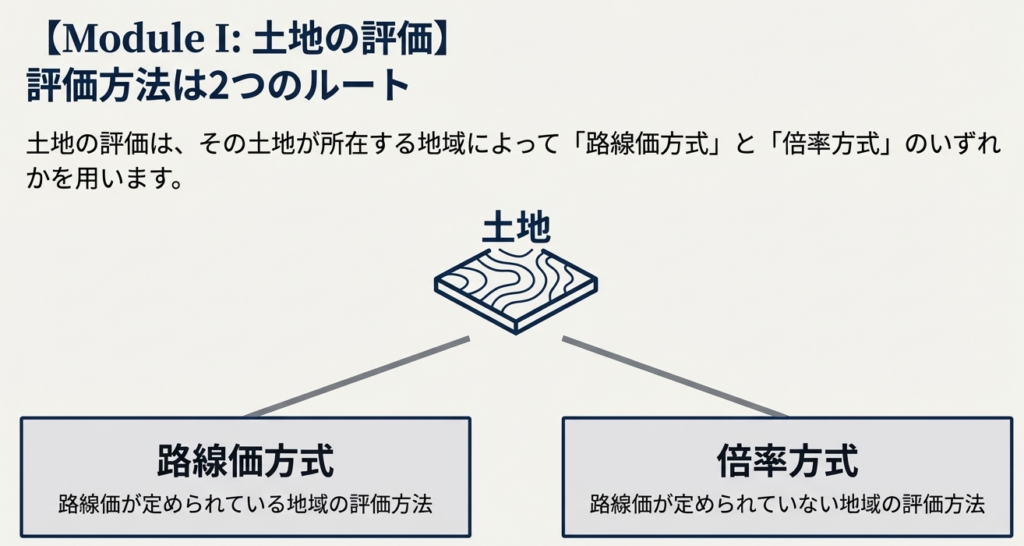

土地は原則として地目ごとに評価し、手法は2つあります。路線価が定められた地域では、道路に面する1㎡当たりの価額に、形状に応じた補正を行い面積を掛ける「路線価方式」を用います。路線価がない地域では、固定資産税評価額に一定の倍率を掛ける「倍率方式」で計算します。

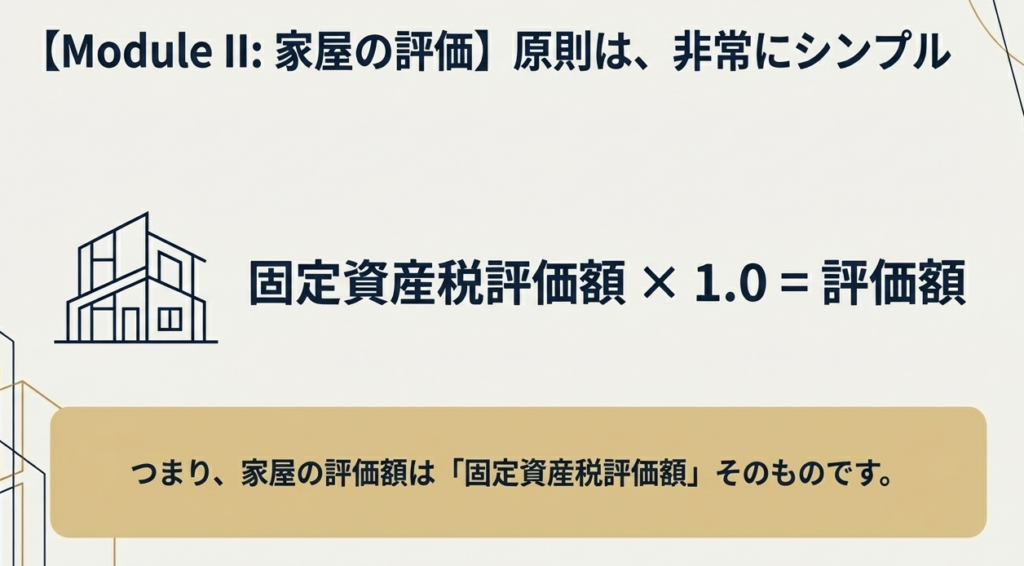

家屋は、原則として固定資産税評価額に1.0を乗じた額(固定資産税評価額と同額)が評価額となります。

分譲マンションは土地部分(敷地権割合)と家屋部分の合計で評価し、賃貸物件や小規模宅地等の特例対象の場合は評価額が調整されます。

スライド解説

解説:土地・家屋の相続税評価における実務指針

1. 導入:財産評価が税務実務において果たす役割

相続税・贈与税の申告実務において、財産評価は単なるデータ入力作業ではありません。これは我々プロフェッショナルが、クライアントの守護者として、また租税正義の担い手として真価を問われる最前線です。

土地や家屋の評価は、相続税法および国税庁の定める評価基準に基づいて行われます。なぜ市場の「時価」をそのまま使わないのか。それは、納税者ごとに異なる主観的な「言い値」を排除し、全国一律の物差しで「公平な課税」を実現するためです。

新人スタッフの皆さんに自覚してほしいのは、皆さんが引く一本の評価ラインが、クライアントの財産を数百万、数千万単位で左右するという事実です。評価の誤りは、不必要な過大申告によるクライアントの損失を招くか、あるいは過少申告による税務調査・修正申告の憂き目(加算税等のペナルティ)を招きます。これは事務所の信頼失墜に直結する重罪です。

「たかが評価」という甘い考えは捨て、正確な評価こそが事務所のブランドを守る盾であることを肝に銘じてください。まずは評価の最終的な着地点を俯瞰し、その一歩を踏み出しましょう。

2. 結論:土地・家屋評価の基本的な考え方と処理の帰結

実務担当者が目指すべき「評価の着地点」は、客観的証拠に基づき、税務署が否認できない合理的な数値を算出することにあります。複雑な計算に入る前に、以下の原則を頭に叩き込んでください。

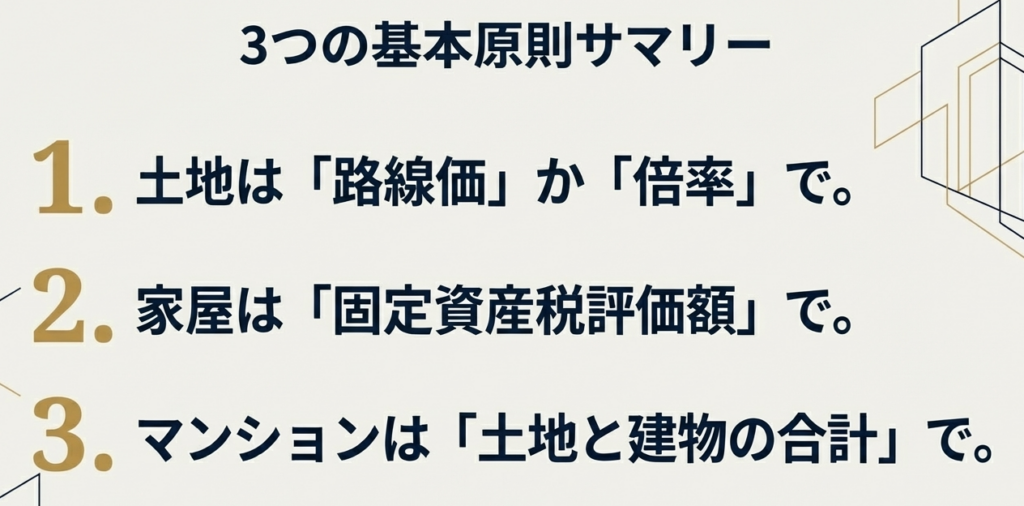

• 土地の評価: 原則として地目(宅地、田、畑、山林等)ごとに評価。

市街化地域は「路線価方式」、それ以外は「倍率方式」を適用。

• 家屋の評価: 市町村が算定した「固定資産税評価額」に1.0を乗じる(等倍評価)。

• 調整項目:

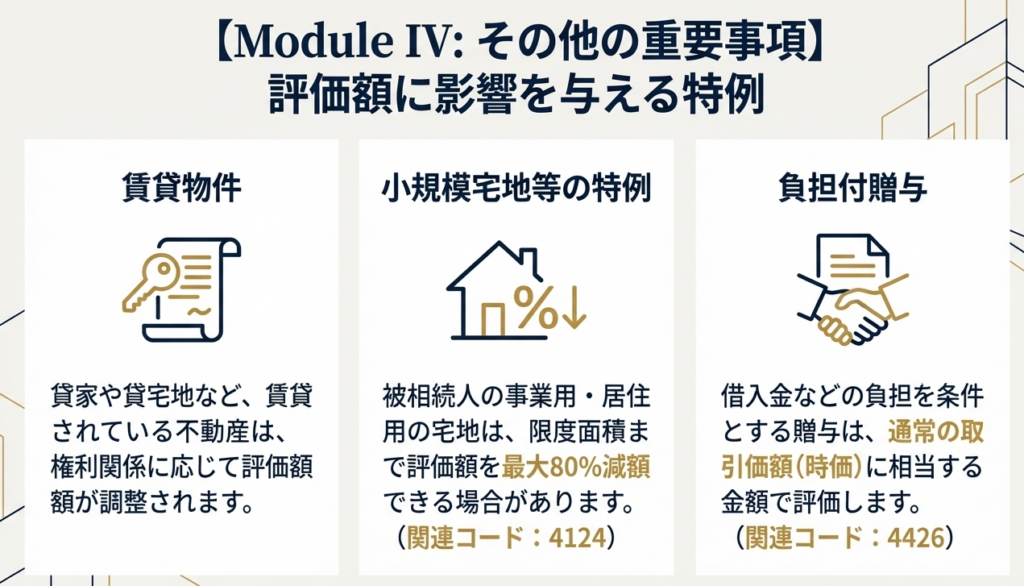

自ら利用する「自用地・自用家屋」を基本とし、賃貸されている場合は「貸宅地」「貸家建付地」「貸家」として権利関係に応じた減額を行う。

分譲マンション(居住用区分所有財産)は、敷地利用権と区分所有権を合算し、必要に応じて最新の補正率を適用する。

評価方式の選択を誤れば、その後の計算がどれほど正確でも意味をなしません。常に「原則は何か」を確認する。この徹底こそが、実務上の最大のリスクヘッジとなります。

3. 詳細解説:制度の核心と評価手法の分類

3.1 土地の評価:二つの主要方式とその適用基準

土地評価には「路線価方式」と「倍率方式」があり、地域特性に応じて使い分けられています。

• 路線価方式

主に都市部で採用されます。路線(道路)に面する標準的な宅地1㎡当たりの価額(路線価)を基準とします。

実務の肝:

単純な掛け算ではなく、奥行価格補正などの各種補正率を適用し、不整形地や奥行長大などの個別要因を反映させます。

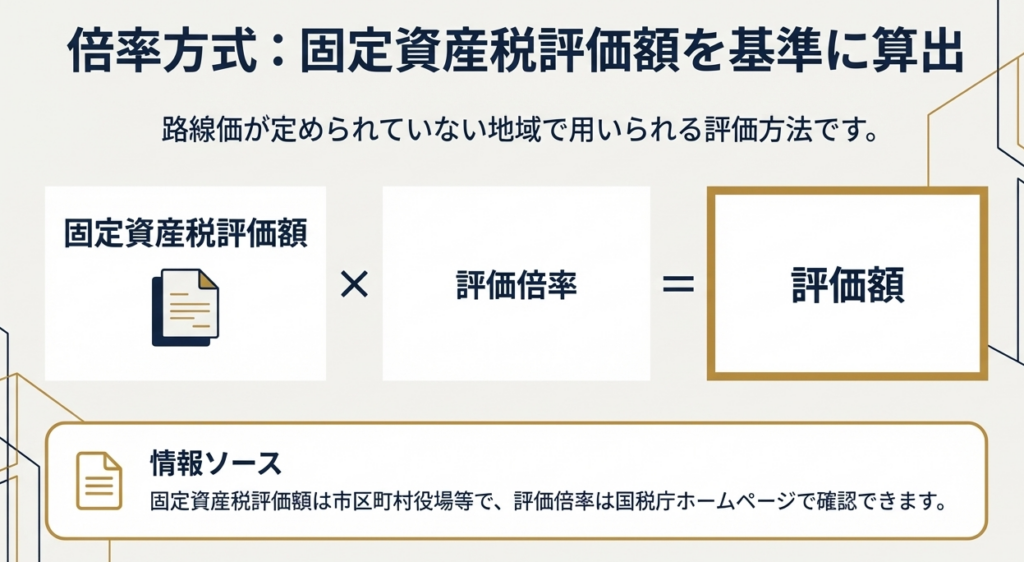

• 倍率方式

路線価が設定されていない地域で用いられます。

重要:

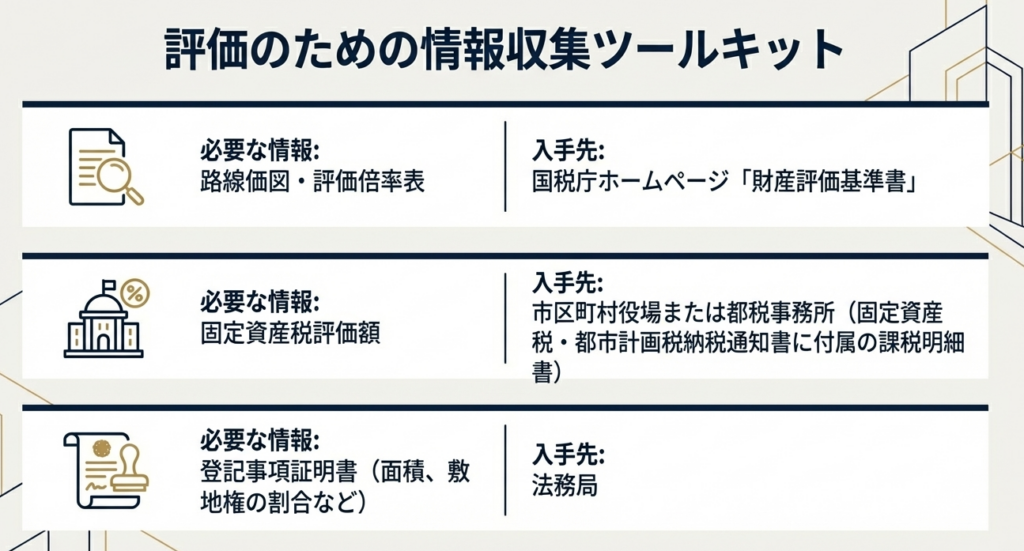

評価の基礎となる「固定資産税評価額」は、必ず最新の「課税明細書」や「名寄帳」で確認してください。これらに記載された評価額に、地域ごとの一定倍率を乗じます。

【分析:方式分離の合理性】

路線価は高密度の都市部において、地価変動に即応し公平な課税を行うための「攻め」のツールです。対して倍率方式は、変動の緩やかな地域で行政コストを抑えつつ安定した評価を維持する「守り」の仕組みです。この二段構えが、日本の財産評価の合理性を支えています。

3.2 家屋および賃貸物件の評価調整

家屋評価は「固定資産税評価額×1.0」が基本ですが、利用実態が評価を左右します。

• 自用家屋:

所有者が自ら利用している場合。

• 賃貸物件(貸家・貸家建付地):

他者に貸し出している場合、所有者の自由な利用が制限されるため、借地権や借家権の割合に応じて評価額が減額されます。

【So What?:経済的実態の反映】

なぜ貸していると安くなるのか。それは「権利の制約」という経済的実態があるからです。店借人がいる建物を勝手に壊すことはできません。この自由度の欠如を評価減として認めることが、実態に即した適正な課税なのです。

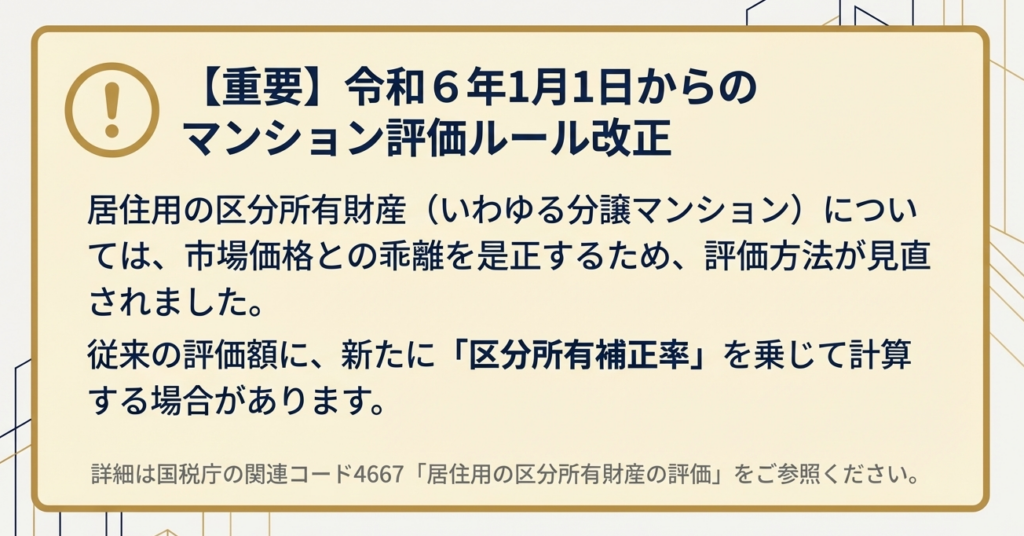

3.3 マンション(居住用区分所有財産)の評価:最新の改正動向

マンションは「敷地利用権」と「区分所有権」の合計で評価します。

• 敷地利用権(土地部分)の計算手順(自用地の場合)

1. 敷地全体の価額:正面路線価 500,000円/㎡ × 面積 3,500㎡ = 1,750,000,000円

2. 敷地権の評価額:1,750,000,000円 × 敷地権の割合 6,300/1,050,000 = 10,500,000円

• 区分所有権(家屋部分)の計算手順

固定資産税評価額 4,000,000円 × 1.0 = 4,000,000円

【重要:区分所有補正率の導入】

令和6年1月1日以降の取得分から、いわゆる「タワーマンション節税」への対策として、市場価格と評価額の乖離を是正する「区分所有補正率」が導入されました。この補正は「居住用」のユニットにのみ適用される点に注意してください。投資用や事業用との区分けは慎重に行う必要があります。

4. まとめ:実務での注意点とプロとしての視点

実務を完遂するために、ベテランの視点から以下のポイントを徹底してください。

• 「現況」こそが真実:

登記簿上の「地目」や「面積」を鵜呑みにしないでください。地図上の境界と現地の利用状況(庭先が畑になっている、あるいはその逆など)が異なることは多々あります。現地確認や航空写真でのチェックを怠るスタッフにプロの資格はありません。

• 関連制度の峻別:

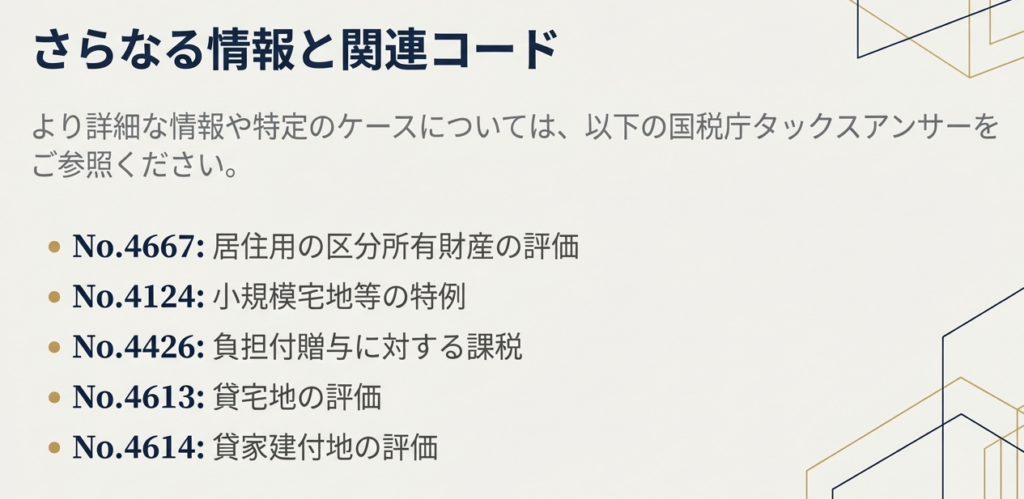

◦ 小規模宅地等の特例(コード4124): 適用要件を厳格に確認。

◦ 負担付贈与(コード4426): 贈与税において、受贈者が債務を引き受ける「負担付贈与」等の場合は、国税庁の評価基準ではなく、「通常の取引価額(市場価格)」で評価しなければなりません。ここは極めてミスが多い高リスクエリアです。

• 最新資料の絶対参照:

財産評価基準書や路線価図は必ず「課税時期の年分」を使用してください。旧年度版の使用はプロとして論外です。

形式的な計算に終始せず、その不動産がどのように使われているのか、誰の権利が及んでいるのかという「生きた情報」を掴んでください。それが過大申告を防ぎ、税務署に付け入る隙を与えない唯一の方法です。

判断に迷ったときは、独断せず即座に報告してください。国税局の電話相談センターや、所内のベテランを使い倒すくらいの気概が必要です。皆さんの成長が事務所の力となります。共に研鑽を積みましょう。

ガイド:Q&A

問1: 相続税や贈与税を計算する際、なぜ土地や家屋を評価する必要があるのですか?

相続や贈与によって取得した財産には税が課されますが、その税額を算出するためには、対象となる土地や家屋の価値を一定の基準で適正に評価し、課税価格を明確にする必要があるためです。

問2: 土地の評価における基本的な分類の考え方について説明してください。

土地は原則として、宅地、田、畑、山林などの「地目」ごとに区分して評価されます。評価方法には大きく分けて、路線の価格を基準にする「路線価方式」と、固定資産税評価額に一定の倍率を乗じる「倍率方式」の2種類があります。

問3: 路線価方式とはどのような評価方法ですか?

路線価方式は、路線価が定められている地域の土地を評価する方法です。路線価とは、道路に面する標準的な宅地の1平方メートル当たりの価額を千円単位で表示したものを指します。

問4: 路線価方式において、土地の形状はどのように評価額に反映されますか?

路線価にその土地の面積を単純に乗じるのではなく、土地の形状(奥行きなど)に応じた「奥行価格補正率」などの各種補正率を適用して評価額を調整します。これにより、土地の実態に即した評価が可能になります。

問5: 倍率方式が適用されるのはどのような地域ですか?

路線価が定められていない地域の土地に対して適用されます。この方式では、市町村役場等で確認できる固定資産税評価額に、国税庁が定める一定の倍率を乗じて評価額を算出します。

問6: 家屋の評価額は、一般的にどのように算出されますか?

家屋の評価額は、固定資産税評価額に1.0を乗じて計算されます。したがって、相続税・贈与税における家屋の評価額は、原則として固定資産税評価額と同一の金額になります。

問7: 賃貸されている土地や家屋の評価は、自ら使用している場合と比べてどう異なりますか?

賃貸されている土地や家屋は、所有者だけでなく借り主の権利も存在するため、その権利関係に応じて評価額が調整されます。自用地や自用家屋とは異なり、権利の制約分を考慮した評価が行われます。

問8: 相続した宅地が事業や居住の用に使われている場合、どのような税務上の利点がありますか?

相続税の特例により、事業用や居住用として使われている宅地等については、限度面積までの部分について評価額の一定割合を減額することができます。これを一般に「小規模宅地等の特例」と呼びます。

問9: 負担付贈与によって取得した土地の評価は、通常の評価方法とどう異なりますか?

負担付贈与や個人間の対価を伴う取引によって取得した土地等は、通常の路線価方式や倍率方式ではなく、通常の取引価額(時価)に相当する金額によって評価されます。

問10: マンションの敷地利用権(土地部分)の価額は、どのように計算されますか?

マンションの敷地全体の価額(路線価等から算出)を求め、それに登記事項証明書に記載された「敷地権の割合」を乗じて算出します。これにより、区分所有者が保有する土地部分の価値を特定します。

重要語句

| 用語 | 定義 |

| 路線価 | 道路(路線)に面する標準的な宅地1平方メートル当たりの価額。千円単位で表示される。 |

| 路線価方式 | 路線価を基準に、奥行価格補正率などの補正を加え、面積を乗じて土地の価額を計算する方法。 |

| 倍率方式 | 路線価が定められていない地域で、固定資産税評価額に一定の倍率を乗じて土地の価額を計算する方法。 |

| 地目 | 土地の用途による分類。宅地、田、畑、山林などが含まれる。 |

| 固定資産税評価額 | 都税事務所や市区町村役場で管理されている、固定資産税の基準となる評価額。 |

| 自用地 | 他者の権利が付着しておらず、所有者が自ら使用している土地。 |

| 負担付贈与 | 受贈者が一定の債務を負担することを条件とした贈与。この場合の財産評価は通常の取引価額で行われる。 |

| 敷地利用権 | マンションなどの区分所有建物において、その建物の専有部分を所有するために必要な土地に関する権利。 |

| 区分所有権 | マンションの一室など、一棟の建物の一部を独立した所有権の対象とする権利(家屋部分)。 |

| 区分所有補正率 | 令和6年1月1日以降の相続等で、居住用区分所有財産(マンション)の評価を適正化するために適用される場合がある補正率。 |

| 小規模宅地等の特例 | 事業や居住に使われている宅地の評価額を、一定の面積まで減額できる相続税の特例措置。 |

コメント