国税庁タックスアンサーの「No.4141 相続財産を公益法人などに寄附したとき」について解説します。

解説動画

概要

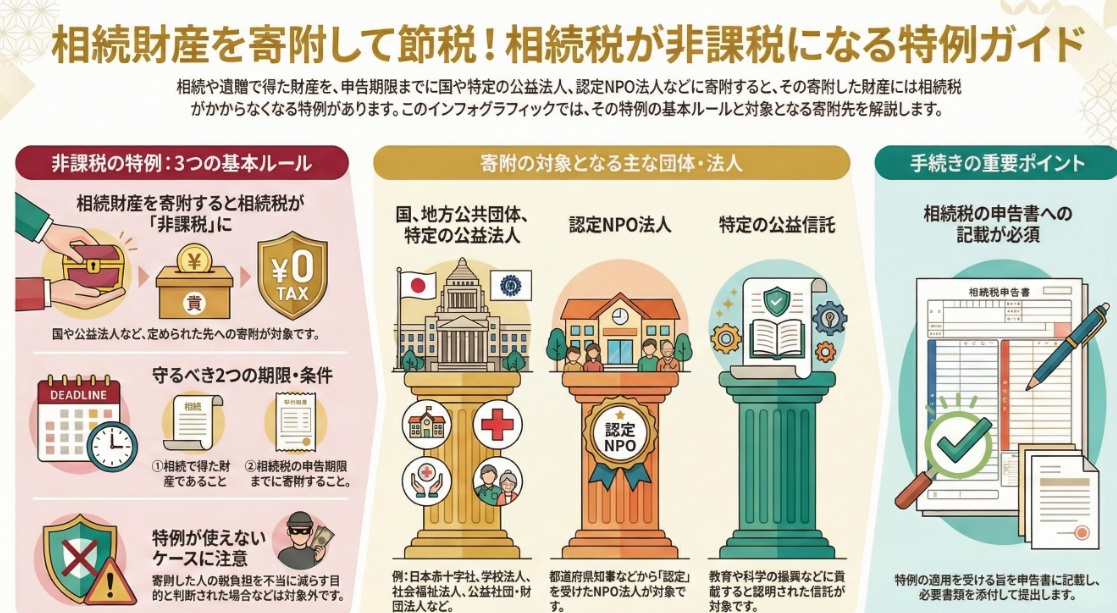

相続や遺贈で取得した財産を、相続税の申告期限までに国や地方公共団体、特定の公益法人(社会福祉法人や学校法人等)、認定NPO法人へ寄附した場合、その財産を相続税の対象外とする特例があります。これには生命保険金などのみなし相続財産も含まれます。

適用には、期限内の寄附に加え、相続税申告書への記載と受領証等の書類添付が必要です。注意点として、寄附から2年以内に寄附先が公益目的で財産を使用しなくなった場合や、寄附により寄附者やその親族の税負担を不当に減少させると認められる場合は、特例が受けられません。

この制度は、**「社会のために差し出した財産には税金をかけない」**という、公益性を重視した仕組みといえます。

スライド解説

解説:相続財産を公益法人等へ寄附した場合の相続税非課税特例

1. 導入:この特例が実務でなぜ重要なのか

ようこそ、私たちの事務所へ。これからプロフェッショナルとして多くの顧客と向き合っていく中で、税法の知識はあなたの最も重要な武器となります。特に今回解説する「相続財産を寄附した場合の非課税特例」は、単なる節税手法に留まらない、非常に戦略的な価値を持つ制度です。

この特例を活用することで、私たちは顧客に対し、故人の遺志を尊重して社会に貢献するという崇高な目的を実現しつつ、同時に相続人の皆様が直面する相続税の負担を法的に正しく軽減するという、二重の価値を提供できます。これは、画一的な税務申告業務を超え、顧客一人ひとりの想いに寄り添った付加価値の高いコンサルティングを実現するための重要な知識です。

この解説が、あなたが今後、顧客の多様なニーズに応え、信頼される専門家として成長していくための確かな基礎となることを期待しています。まずは、この特例の核心から見ていきましょう。

2. 結論:本特例の要点と適用後の税務処理

この特例の核心は、相続財産を社会貢献に活用する選択をした相続人に対して、税制上の配慮を行う点にあります。戦略的に言えば、この制度は相続財産の一部を課税ベースから合法的に除外することを可能にします。これにより、相続税の総額が減少し、結果として相続人の手元に残る財産、あるいは他の相続財産に対する税負担を軽減する効果が期待できます。

この特例の結論を一行で要約すると、以下の通りです。

相続や遺贈で取得した財産を、申告期限までに国や特定の公益法人等に寄附した場合、その寄附した財産の価額は相続税の課税対象から除外される。

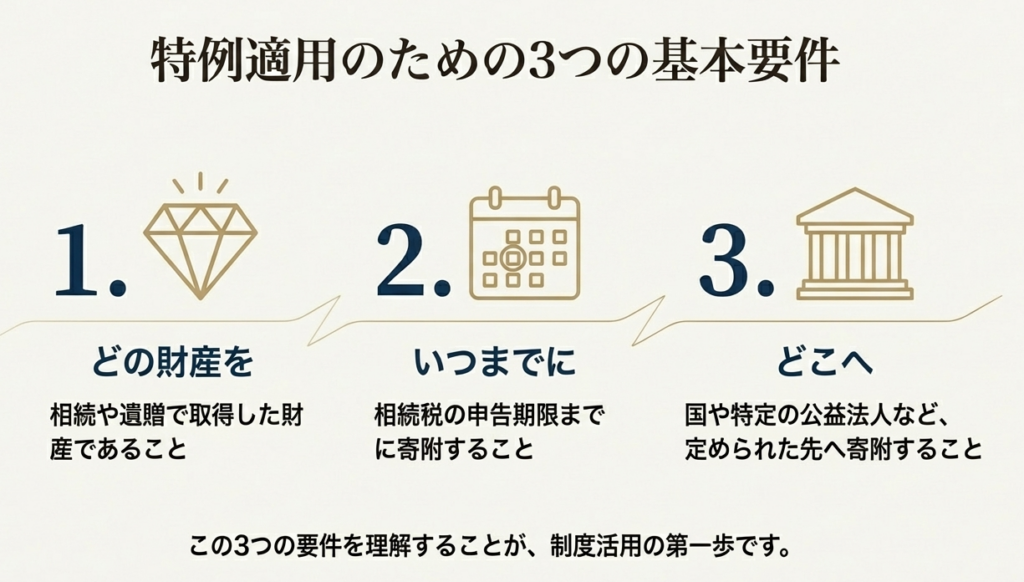

ただし、この結論に至るまでには、寄附する財産の種類、寄附のタイミング、そして何よりも「誰に」寄附するのかによって、満たすべき厳格な要件が定められています。次のセクションでは、これらの要件を一つずつ詳細に分解し、実務で間違いなく適用できるよう解説していきます。

3. 詳細解説:非課税特例の適用要件

この特例の適用にあたっては、法律で厳格な要件が定められています。これらの要件を一つひとつ正確に理解し、確認作業を怠らないことが、顧客の利益を守り、我々の専門家としての信頼を担保する上で不可欠です。一つでも要件を満たさなければ特例は適用されず、予期せぬ追徴課税を招くリスクがあることを常に念頭に置いてください。

3.1. すべての寄附に共通する基本要件

寄附先がどこであれ、この特例の適用を受けるためには、まず以下の2つの大原則を満たす必要があります。

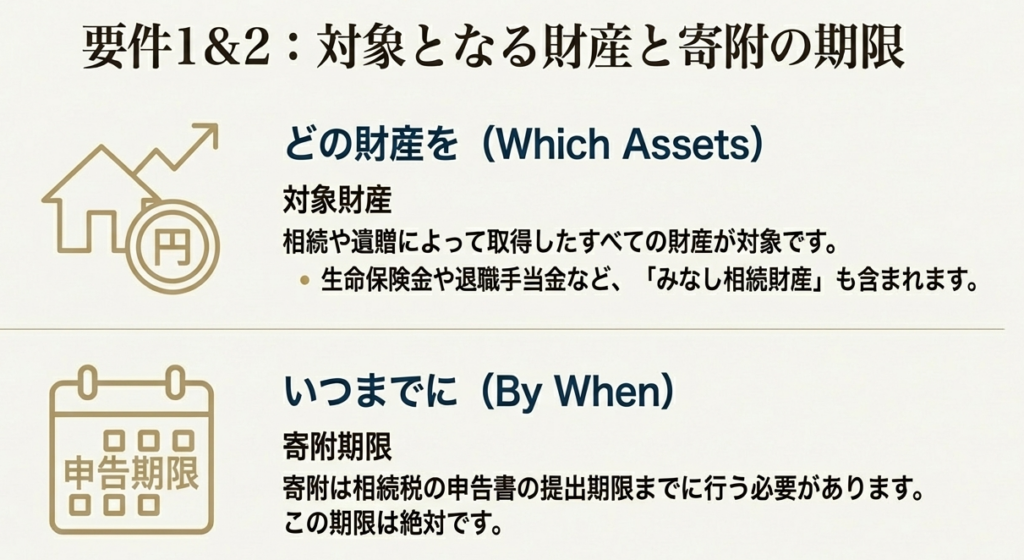

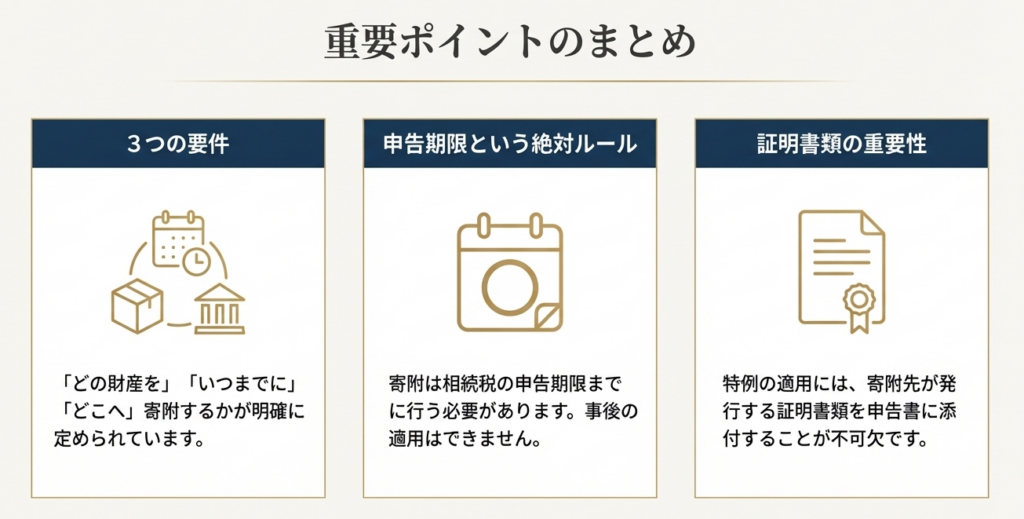

1. 対象財産

相続や遺贈によって取得した財産そのものを寄附することが原則です。これには、現金や預貯金、不動産だけでなく、相続または遺贈により取得したとみなされる生命保険金や退職手当金も含まれる点を覚えておきましょう。

2. 寄附の時期

寄附は、相続税の申告書の提出期限までに完了している必要があります。申告期限を過ぎてからの寄附は、この特例の対象とはなりません。

3.2. 寄附先に応じた特例の類型と追加要件

基本要件を満たした上で、寄附先の類型によって特例の名称や追加で求められる要件が異なります。ここでは、国税庁が定める3つの類型について解説します。

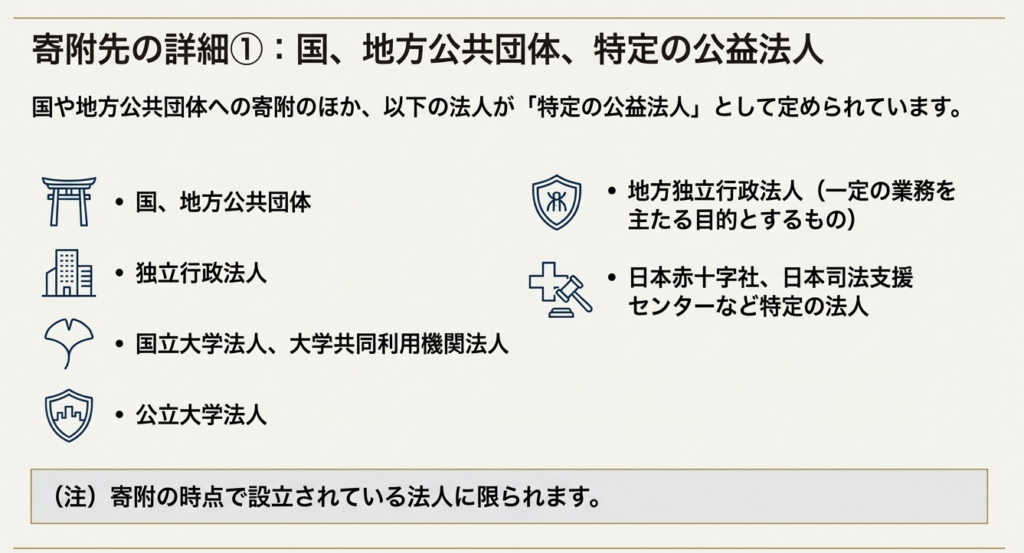

■国、地方公共団体、特定の公益法人への寄附

最も一般的な類型が、国や地方公共団体、あるいは特定の公益法人への寄附です。この特例の対象となる「特定の公益法人」は、その公益性が法律によって明確に定められており、具体的には以下の法人に限定されます。

• 独立行政法人

• 国立大学法人および大学共同利用機関法人

• 地方独立行政法人(地方独立行政法人法に掲げる一定の業務を主たる目的とするもの)

• 公立大学法人

• 以下の法人

◦ 国立健康危機管理研究機構

◦ 自動車安全運転センター

◦ 日本司法支援センター

◦ 日本私立学校振興・共済事業団

◦ 日本赤十字社

◦ 福島国際研究教育機構

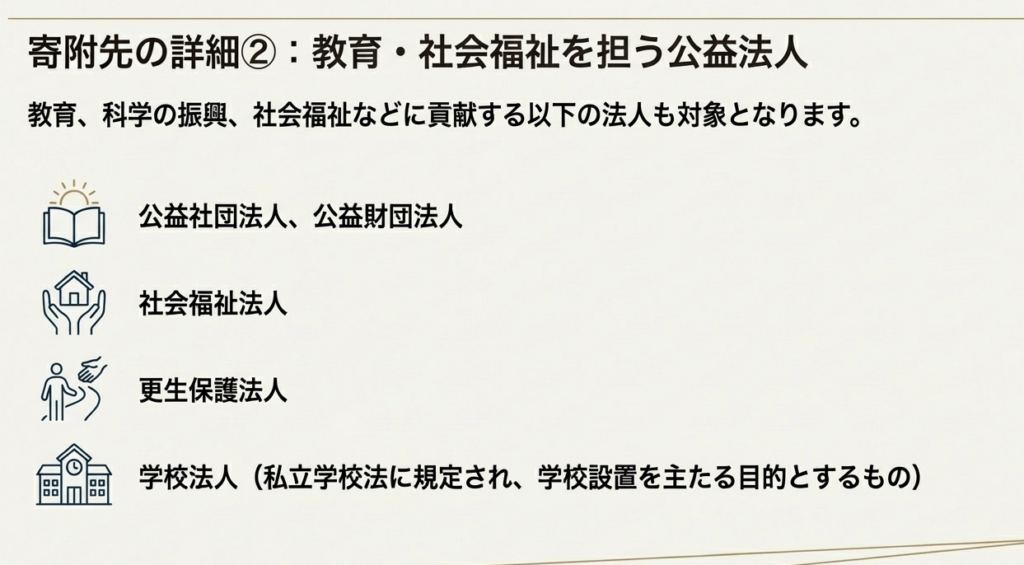

• 公益社団法人および公益財団法人

• 私立学校法第3条に規定する学校法人で学校(学校教育法第1条に規定する学校および幼保連携型認定こども園)の設置もしくは学校および一定の専修学校の設置を主たる目的とするもの、または私立学校法第152条第5項の規定により設立された法人で専修学校の設置を主たる目的とするもの(要は、法人の主たる目的が法律で定められた特定の学校等の設置である必要があります。)

• 社会福祉法人

• 更生保護法人

(注) 上記リストは限定的なものであり、ここに記載のない法人への寄附は対象外です。また、寄附の時点で既に設立されている法人でなければならないという点も、実務上、極めて重要な確認事項です。

■認定特定非営利活動法人(認定NPO法人)への寄附

NPO法人の中でも、特に公益性の高い活動を行っていると所轄庁(都道府県知事など)から「認定」を受けた法人が「認定NPO法人」です。これらの法人への寄附も非課税特例の対象となりますが、以下の固有要件があります。

• その法人が行う「特定非営利活動に係る事業」に関連する寄附であること。

つまり、単に認定NPO法人へ寄附するだけでなく、その法人の本来の公益活動に使われることが明確でなければなりません。

(注) 「認定NPO法人」とは、特定非営利活動法人(NPO法人)のうち、運営組織や事業活動が適正で、公益の増進に資するものとして、所轄庁の厳しい基準をクリアし、認定を受けた法人のことを指します。

■特定の公益信託への支出

教育や科学の振興など、特定の公益目的のために設定された信託(公益信託)の財産とするために金銭を支出した場合も、特例の対象となり得ます。この場合は、以下の3つの要件をすべて満たす必要があります。

1. 支出する財産: 対象は金銭に限られます。

2. 受託者: その信託の受託者が信託会社(信託業務を営む金融機関を含む)であること。

3. 証明: その公益信託が特例の対象となる一定のものであることについて、主務大臣による証明がなされていること。

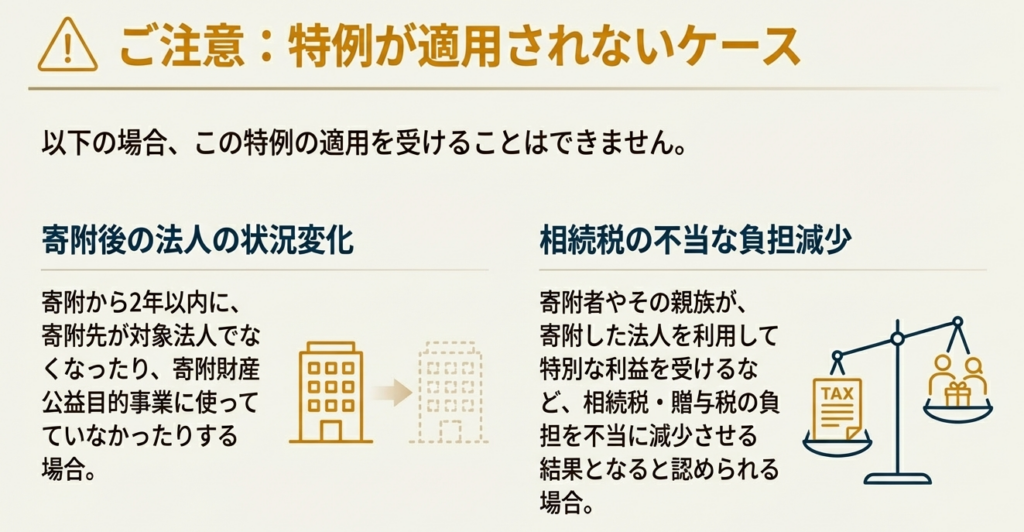

3.3. 特例が適用できないケース(適用除外要件)

すべての要件を満たして寄附を行ったとしても、その後の状況や寄附の態様によっては、特例が取り消される場合があります。これを「適用除外」といい、実務上、最も注意を払うべきリスクです。

1. 寄附後の法人格喪失や財産の不適切な使用

寄附を受けた日から2年以内に、寄附先の法人が特定の公益法人や認定NPO法人等でなくなってしまった場合、または寄附された財産をその本来の公益目的の事業に使っていない場合には、特例が遡って取り消され、納税義務が発生します。これは、特例の適用を受けるためだけに一時的に設立された法人への寄附や、当初の目的から逸脱した運営を防ぐための規定です。

2. 相続税・贈与税の不当な負担減少と認められる場合

この特例が、租税回避のために利用されたと税務当局に判断された場合は適用できません。例えば、寄附者本人やその親族が、寄附を受けた法人を実質的に支配し、その法人から特別な利益(例えば、施設を無償で利用する、役員報酬として不相当に高額な給与を受け取るなど)を受けているケースがこれに該当します。

これらの除外要件の存在は、単に形式を整えるだけでなく、寄附先の法人の活動実態や信頼性を事前に調査する「デューデリジェンス」がいかに重要であるかを示唆しています。顧客へのアドバイスにおいては、この点まで踏み込む必要があります。

4. まとめ:実務上の注意点と手続きの流れ

ここまで特例の理論的な要件を学んできましたが、我々の仕事は、それを正確な手続きに落とし込み、完遂して初めて価値を持ちます。顧客の信頼は、完璧な書類作成と期限遵守の上に成り立っていることを忘れないでください。

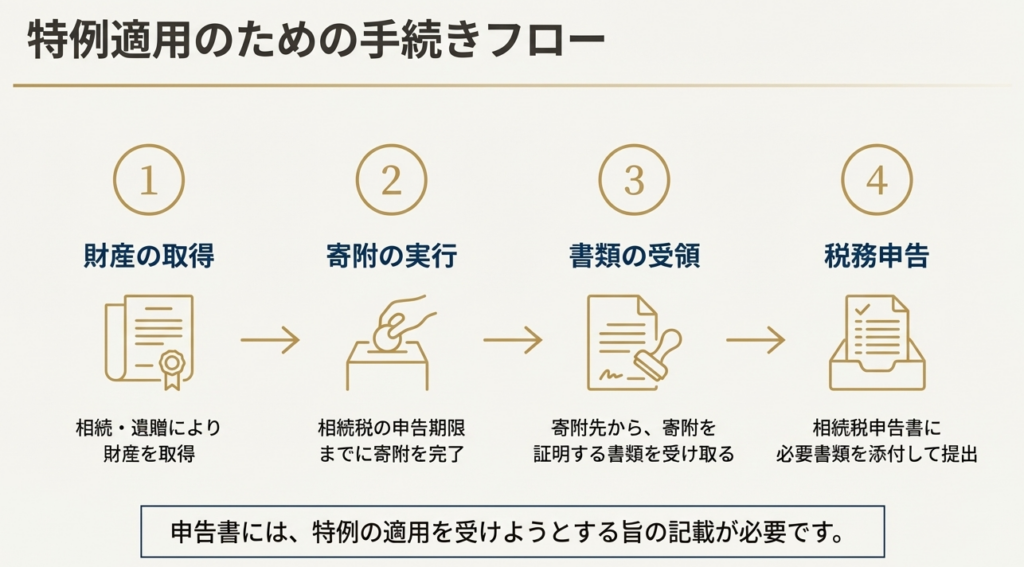

4.1. 申告手続きの概要

この特例を受けるための手続きは、相続税の申告時に行います。基本的な流れは以下の通りです。

1. 相続税の申告書に、この非課税特例の適用を受けたい旨を明確に記載します。

2. 申告書に、「寄附または支出した財産の明細書(第14表)」および、寄附先に応じた「その他一定の書類」を添付して提出します。

4.2. 寄附先に応じた必要書類

添付が求められる「その他一定の書類」は、寄附先の類型によって異なります。顧客から相談を受けた際は、どの類型に該当するかを正確に判断し、以下のチェックリストを参考に必要書類を漏れなく準備・案内する必要があります。

• 国、地方公共団体、特定の公益法人への寄附の場合

◦寄附を受けた法人が発行する証明書類

※ 書類には「寄附を受けた旨、年月日、財産の明細、使用目的」が記載されているか確認すること。

◦(寄附先が特定の地方独立行政法人や学校法人の場合)所轄庁等がその法人に該当することを証明した書類

• 特定の公益信託への支出の場合

◦受託者(信託会社)が発行する、金銭の受領とその目的を証する書類(金銭の額、受領年月日、公益信託の財産とするためのものである旨が記載されていること)

◦その信託が特例対象であることについての主務大臣の認定に係る書類(その認定をした年月日の記載があるものに限る)

※ 認定日が支出日よりも後である場合、特例の対象とならない可能性があるため、日付の確認は極めて重要です。

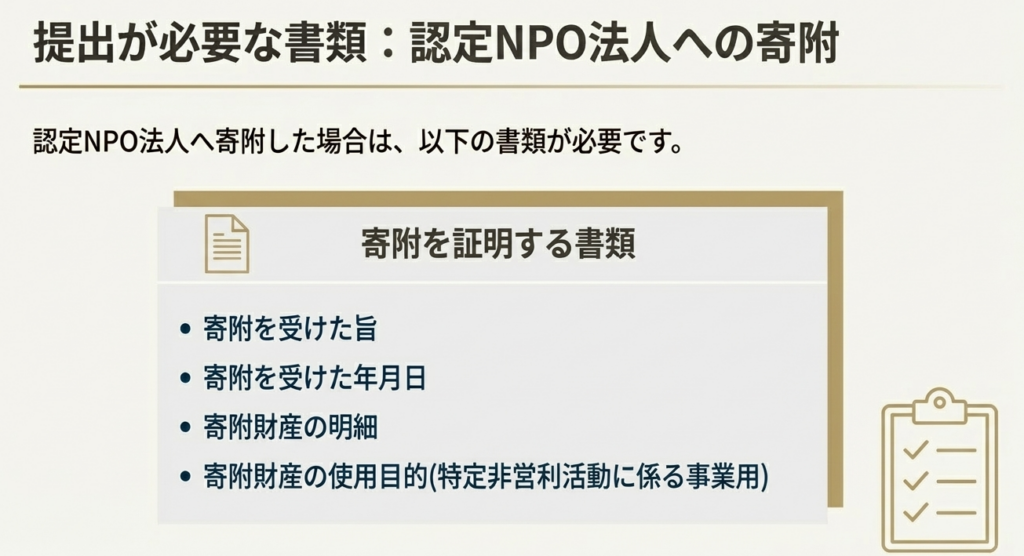

• 認定NPO法人への寄附の場合

◦ 寄附を受けた認定NPO法人が発行する証明書類

※ 書類には「寄附を受けた旨、年月日、財産の明細、使用目的」が記載されているか確認すること。

最後に、プロフェッショナルとしての心構えを伝えます。この特例は、適切に活用すれば顧客にとって非常に有益なものですが、見てきたように適用要件は複雑で、添付書類も多岐にわたります。

実務においては、常に最新の条文や国税庁の手引きを確認する慎重さを持ってください。そして、少しでも判断に迷う点、不明な点があれば、決して自己判断せず、必ず私や先輩スタッフに相談してください。その一つひとつの確認が、ミスを防ぎ、顧客からの信頼を築き、あなた自身を大きく成長させてくれるはずです。共に頑張りましょう。

ガイド:Q&A

1. この相続税の特例の概要を説明してください。

相続や遺贈で得た財産を相続税の申告期限までに国、地方公共団体、特定の公益法人、認定NPO法人へ寄附した場合、または特定の公益信託のために支出した場合、その寄附・支出した財産は相続税の課税対象から外されるという特例です。

2. この特例の適用を受けるためには、いつまでに財産を寄附または支出する必要がありますか?

相続税の申告書の提出期限までに、取得した財産を寄附または支出する必要があります。

3. 寄附の対象となる「相続や遺贈によって取得した財産」には、具体的にどのようなものが含まれますか?

不動産や預貯金といった通常の相続財産に加え、相続や遺贈で取得したとみなされる生命保険金や退職手当金も寄附の対象財産に含まれます。

4. 「特定の公益法人」として特例の対象となる法人には、どのような種類がありますか?3つ例を挙げてください。

特定の公益法人には、①独立行政法人、②国立大学法人、③公益社団法人および公益財団法人、④社会福祉法人、⑤日本赤十字社など、教育や科学の振興に著しく貢献すると認められる法人が含まれます。

5. 「認定NPO法人」とはどのような法人ですか?また、寄附が特例の対象となるための要件は何ですか?

認定NPO法人とは、特定非営利活動法人のうち、一定基準を満たし所轄庁(都道府県知事または指定都市の長)の認定を受けた法人です。特例の対象となるには、その法人が行う特定非営利活動に係る事業に関連する寄附でなければなりません。

6. 「特定の公益信託」の制度を利用して特例を受けるための主な要件を2つ挙げてください。

主な要件は、支出する金銭が相続等で取得したものであること、そして受託者が信託会社等であり、その公益信託が教育や科学の振興等に貢献するものとして主務大臣の証明を受けていることです。

7. 一度特例の適用を受けた後でも、その適用が取り消されるのはどのような場合ですか?例を1つ挙げてください。

寄附を受けた日から2年以内に、寄附先の法人が特定の公益法人等に該当しなくなった場合や、その財産を公益目的の事業に使用していない場合に、特例の適用が取り消されます。

8. 寄附をした人の親族が、寄附先の法人から「特別の利益」を受けている場合、なぜ特例の適用が除外されるのですか?

寄附者やその親族の相続税または贈与税の負担を不当に減少させる結果となると認められるためです。寄附先の法人を利用して個人的な利益を得ることは、制度の趣旨に反すると見なされます。

9. この特例の適用を受けるために、相続税の申告において必要な手続きは何ですか?

相続税の申告書に特例の適用を受ける旨を記載し、寄附または支出した財産の明細書(相続税の申告書の第14表)と、その他法律で定められた一定の書類を添付して申告する必要があります。

10. 「特定の公益法人」に財産を寄附した場合、申告書に添付する必要がある書類には何が記載されていなければなりませんか?

寄附を受けた法人が発行する書類で、①寄附を受けた旨、②寄附を受けた年月日、③財産の明細、④その財産の使用目的が記載されている必要があります。

用語集

| 用語 | 定義 |

| 相続税 | 相続や遺贈によって財産を取得した場合に課される税金。 |

| 遺贈 | 遺言によって財産を無償で譲渡すること。 |

| 相続税の申告期限 | 相続の開始があったことを知った日の翌日から10か月目の日。この期限までに寄附を完了させる必要がある。 |

| 特定の公益法人 | 国、地方公共団体のほか、独立行政法人、国立大学法人、公益社団・財団法人、社会福祉法人など、教育や科学の振興等に著しく貢献すると認められる、法律で定められた特定の法人。 |

| 認定特定非営利活動法人(認定NPO法人) | 特定非営利活動法人のうち、運営組織や事業活動が適正で公益の増進に資するものとして、所轄庁(都道府県知事または指定都市の長)の認定を受けた法人。 |

| 特定の公益信託 | 受託者を信託会社等とし、教育や科学の振興、文化の向上、社会福祉への貢献などを目的とする信託のうち、主務大臣の証明を受けたもの。 |

| 生命保険金・退職手当金 | 本来の相続財産ではないが、税法上、相続や遺贈によって取得したとみなされる財産。これらも寄附の原資とすることができる。 |

| 所轄庁 | 認定NPO法人の認定を行う行政機関。具体的には、都道府県知事または指定都市の長を指す。 |

| 特例の適用除外 | 一定の要件を満たさない場合に、特例の適用が認められなかったり、一度受けた適用が取り消されたりすること。寄附財産が2年以内に公益目的に使われない場合などが該当する。 |

コメント