国税庁タックスアンサーの「No.4148 非上場株式等についての相続税の納税猶予及び免除の特例等(法人版事業承継税制)」について解説します。

解説動画

概要

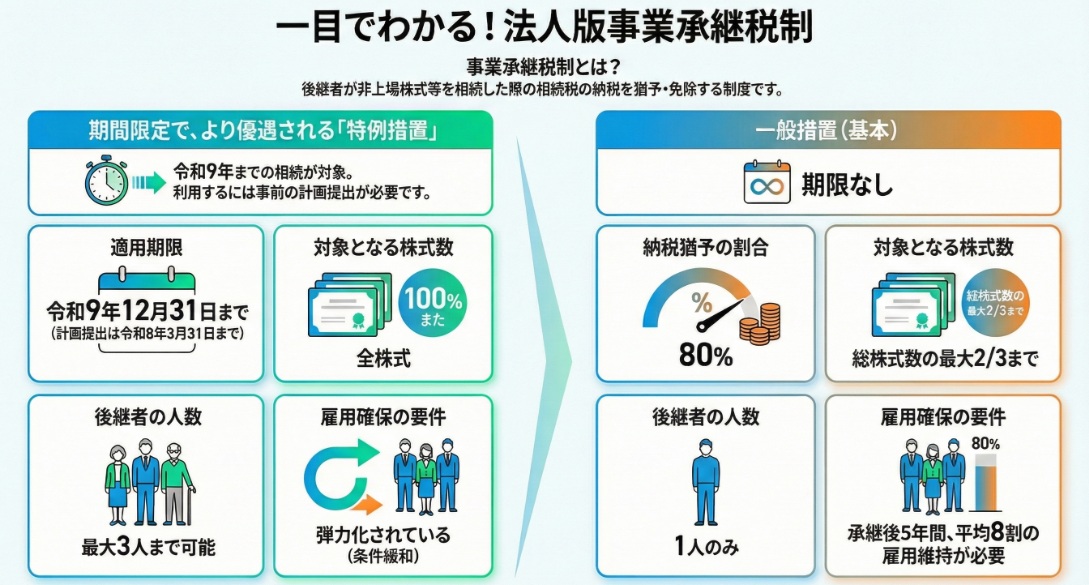

法人版事業承継税制は、中小企業の後継者が相続等で取得した非上場株式に係る相続税を、一定の要件下で猶予・免除する制度です。制度には「特例措置」と「一般措置」の2種類があります。

2027年末までの時限措置である特例措置は、2026年3月までに計画を提出することで、対象株数が全株式、納税猶予割合が100%に拡大されます。最大3人の後継者が対象となり、雇用維持要件も柔軟に対応可能です。後継者の死亡等により、猶予されていた税額の納付は免除されます。この制度は、次世代へのスムーズなバトンタッチを支える「強力な追い風」のような役割を果たします。

スライド解説

解説:法人版事業承継税制の基本と実務上のポイント

1. 導入:事業承継税制が実務で重要な理由

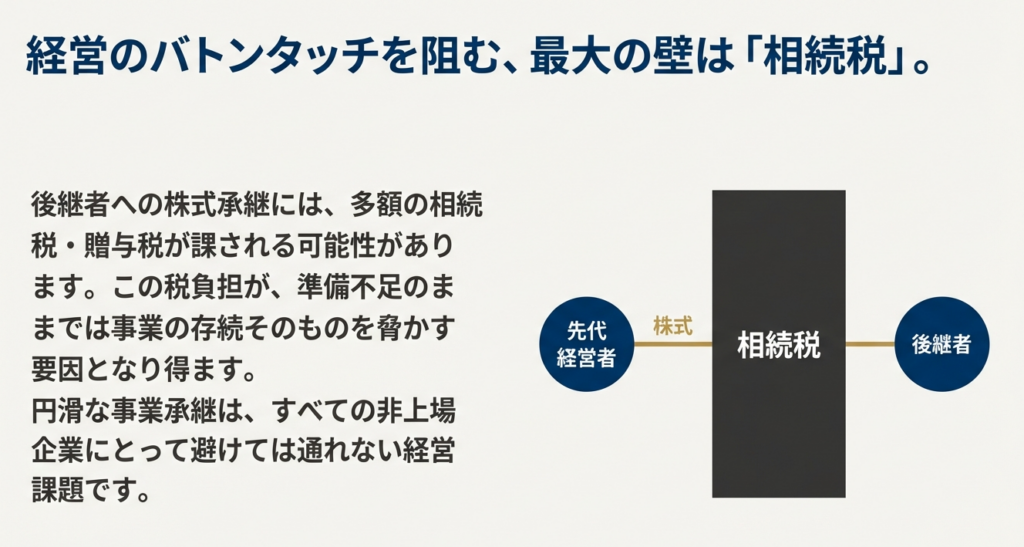

我々が日々向き合うクライアント、特に地域経済を支える中小企業のオーナー経営者にとって、事業承継は避けて通れない経営課題です。中でも深刻なのが、後継者が自社株式を相続する際に課される高額な相続税です。非上場株式は評価額が高額になりやすく、その結果として発生する納税負担が、事業の継続そのものを危うくするケースは決して少なくありません。

この問題を解決するために国が設けた非常に強力な制度が、今回解説する「法人版事業承継税制」です。

この制度は、単なる節税策ではありません。クライアントの事業と従業員の雇用、そして創業者の想いを次世代に円滑に引き継ぐための生命線とも言える重要な制度です。したがって、この税制を深く理解し、適切なアドバイスを提供することは、我々会計専門家にとってクライアントへの付加価値を高める上で極めて重要となります。まずは、この制度を利用すると最終的にどのようなメリットがあるのか、その結論から見ていきましょう。

2. 結論:この制度を利用すると、最終的にどうなるのか

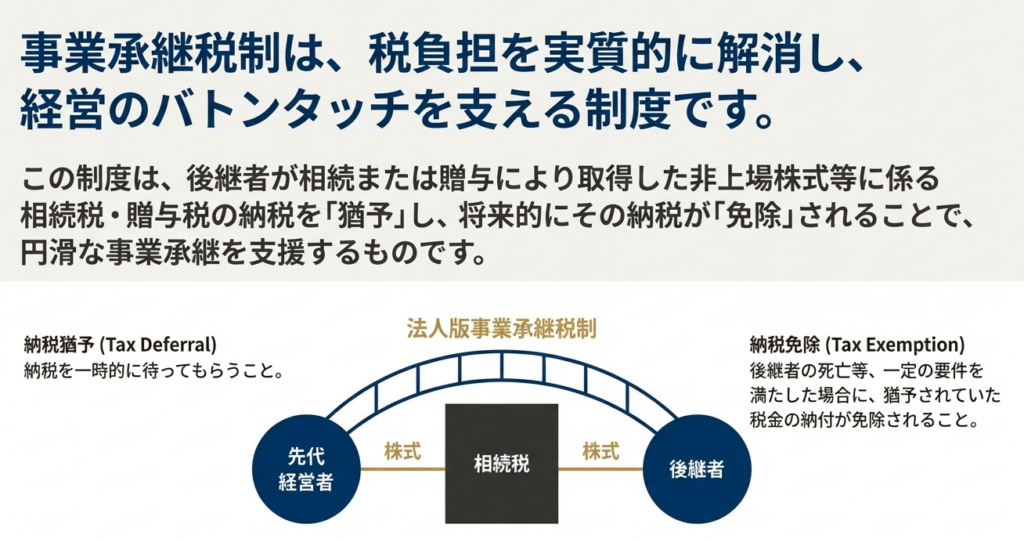

この制度の核心的なメリットは、一言で言えば**「後継者の自社株に係る相続税の納税負担を、実質的にゼロにできる可能性がある」**という点にあります。これは、以下の2段階の仕組みによって実現されます。

• 納税の猶予

一定の要件を満たすことで、後継者が相続または遺贈により取得した自社株式にかかる相続税の納税が、当面の間「猶予」されます。これにより、承継時の資金繰りの問題を抜本的に解決できます。

• 納税の免除

さらに、納税が猶予されている状態でその後継者が死亡するなど、特定の事由が発生した際には、猶予されていた相続税の全額が最終的に「免除」されます。つまり、納税そのものが不要となるのです。

この「猶予」と「免除」という強力な効果が、どのような制度設計に基づいているのか。次章でその詳細な仕組みを解説していきます。

3. 詳細解説:制度の仕組みと2つの措置

ここからは、制度の具体的な内容を深掘りしていきます。クライアントに適切な提案を行うためには、制度の全体像と、特に重要な「一般措置」と「特例措置」という2つの制度の違いを正確に把握しておく必要があります。

3.1 制度のあらまし

法人版事業承継税制とは、後継者である相続人等が、国から認定を受けた非上場会社の株式等を相続または遺贈によって取得した場合に適用される制度です。この制度を利用することで、その株式等にかかる相続税について、一定の要件のもとで納税が猶予され、将来的にはその後継者の死亡等により、猶予されていた税額の納付が免除されます。

3.2 「特例措置」と「一般措置」の比較分析

この税制には「特例措置」と「一般措置」という2つの選択肢があり、どちらを適用するかは実務上、極めて重要な判断となります。以下に、両者の主な違いをまとめます。

| 比較項目 | 特例措置 | 一般措置 |

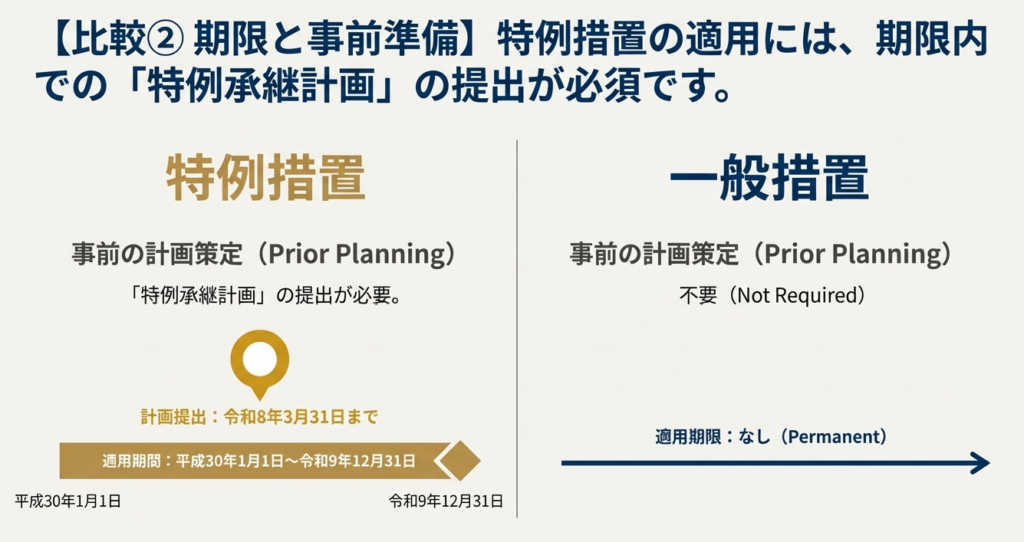

| 事前の計画策定等 | 特例承継計画の提出 【平成30年4月1日から令和8年3月31日まで】 | 不要 |

| 適用期限 | 次の期間の相続等・贈与 【平成30年1月1日から令和9年12月31日まで】 | なし |

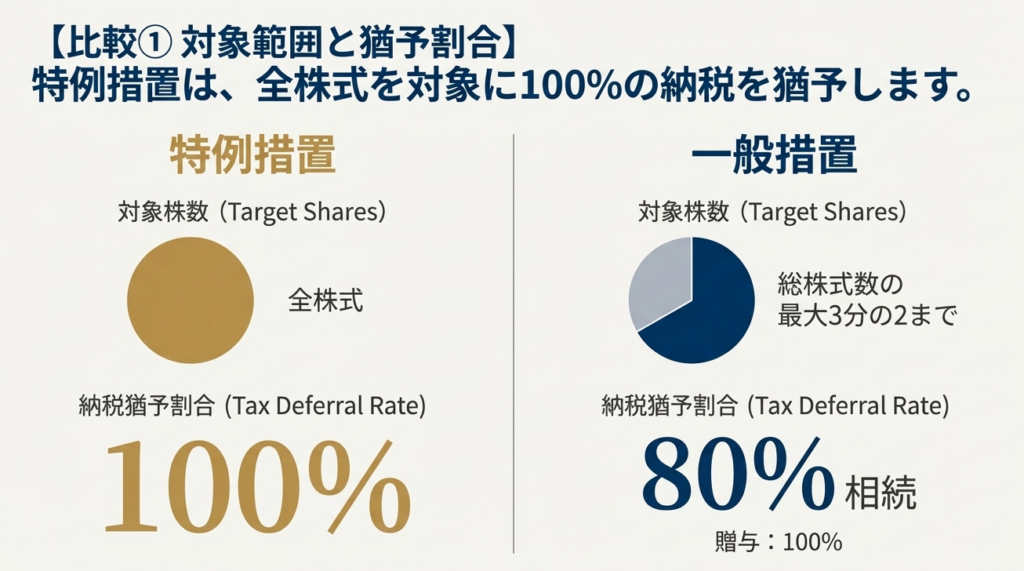

| 対象株数(注1) | 全株式 | 総株式数の最大3分の2まで |

| 納税猶予割合 | 100% | 相続等: 80%、贈与:100% |

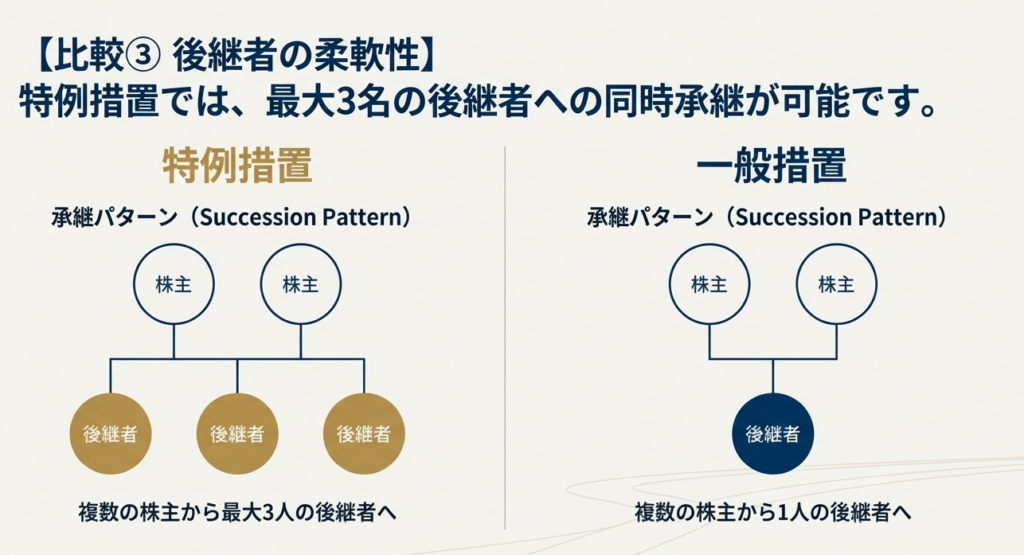

| 承継パターン | 複数の株主から最大3人の後継者 | 複数の株主から1人の後継者 |

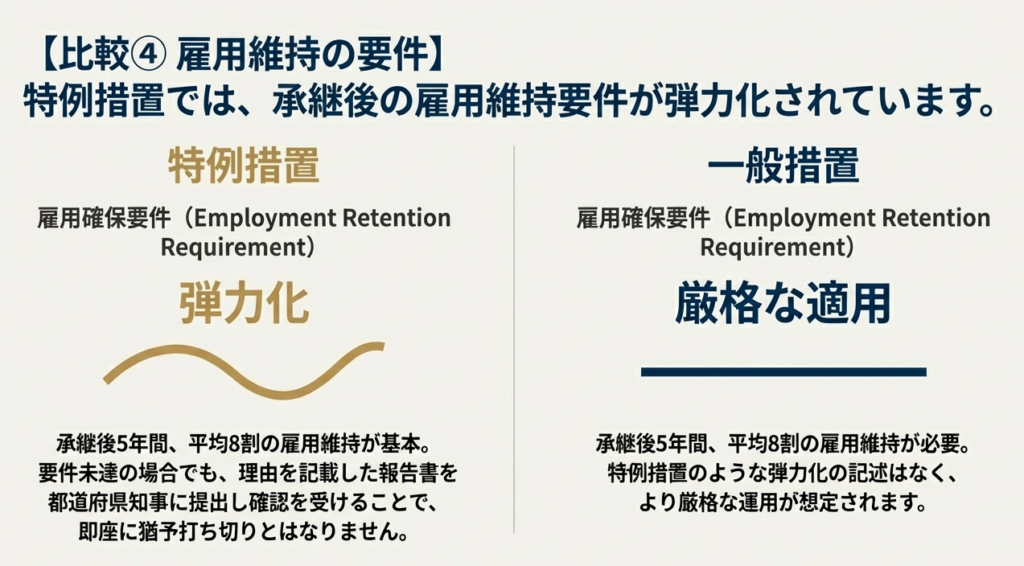

| 雇用確保要件 | 弾力化(注2) | 承継後5年間 平均8割の雇用維持が必要 |

(注1)議決権に制限のない株式等に限ります。

(注2)雇用確保要件を満たさなかった場合には、中小企業における経営の承継の円滑化に関する法律施行規則第20条第3項に基づき、要件を満たさなかった理由等を記載した報告書を都道府県知事に提出し、その確認を受ける必要があります。なお、その報告書および確認書の写しは、継続届出書の添付書類とされています。

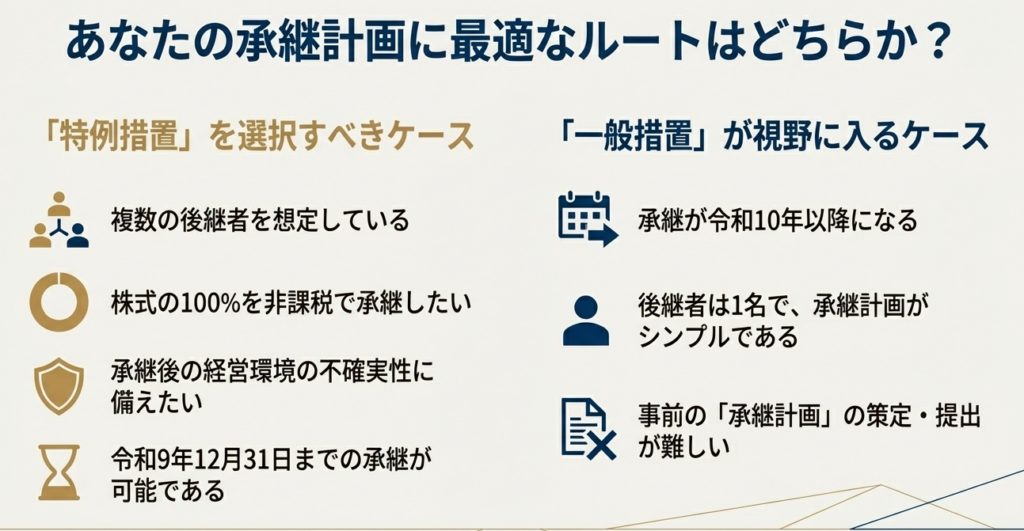

この表から分かるように、「特例措置」は「一般措置」に比べて、利用しやすくメリットの大きい制度となっています。実務上のポイントは以下の通りです。

• 適用期限:

特例措置は令和9年12月31日までの相続・贈与に適用が限定された時限的な措置です。この期限を意識した計画的な準備が不可欠です。

• 対象株数:

特例措置では、後継者が取得した全ての株式が納税猶予の対象となります。企業の評価額によっては、一般措置の「最大3分の2」という上限では納税負担が残り、事業継続の足枷となりかねません。全株式を対象にできる点は、特例措置の絶大なメリットです。

• 納税猶予割合:

相続の場合、特例措置は対象株式にかかる相続税の「100%」が猶予されます。一般措置の「80%」との差はわずか20%に見えますが、これが承継時のキャッシュフローに与える影響は甚大です。なお、一般措置で贈与が100%となっているのは、生前贈与を促すための設計です。本稿では相続を中心に解説しますが、生前贈与も重要な選択肢であることを覚えておいてください。

• 承継パターン:

特例措置では、複数の先代経営者から最大3人の後継者への承継が可能です。これにより、例えば会長と社長からそれぞれの子供たちへ株式を承継させ、兄弟姉妹で共同経営するといった、より柔軟な事業承継プランに対応できます。

これらの比較分析を踏まえ、実務で特に注意すべき点を次章でまとめます。

4. まとめ:実務で特に注意すべきポイント

これまでの解説を総括し、皆さんが明日からの実務で特に心に留めておくべき重要な注意点を4つ挙げます。

• 特例措置の「期限」を意識する

最も重要な点です。特例措置には「特例承継計画の提出期限(令和8年3月31日)」と「相続・贈与の適用期限(令和9年12月31日)」という2つの重要な期限が存在します。これらの期限は延長されない可能性が高く、計画策定から認定までには相応の時間が必要です。クライアントにはこの事実を正確に伝え、早期の働きかけを行うことが我々の責務です。

• 適用後の「継続要件」も重要

この制度は、一度適用すれば終わりではありません。納税猶予が取り消されないためには、事業の継続や、特に「雇用確保要件」などを満たし続ける必要があります。仮に要件を満たせなくなった場合でも、理由を報告書として提出し、都道府県知事の確認を得るなどの手続きが必要です。納税が免除されるまで、我々が継続的に関与し、クライアントをサポートしていく必要があります。

• 生前贈与(贈与税版)との連携を視野に入れる

事業承継は相続だけでなく、生前の贈与という形でも行われます。ご存知の通り、この税制には相続税版だけでなく贈与税版の制度も存在します。クライアントの年齢や後継者の状況に応じて、相続と贈与のどちらが最適か、あるいは両方をどう組み合わせるかを総合的に検討し、最適なプランを提案することが求められます。

• 我々の専門家としての役割を自覚する

法人版事業承継税制は非常に強力な制度ですが、その一方で適用要件や手続きは複雑です。成功の鍵は、いかに周到な事前計画を立てられるかにかかっています。クライアントを正しく導き、複雑な手続きを円滑に進め、企業の未来を次世代へと繋ぐ支援をすることこそ、我々会計事務所に課せられた重要な使命であると自覚してください。

ガイド:Q&A

1. 「法人版事業承継税制」とは、どのような目的を持つ制度ですか?

後継者である相続人等が、認定を受けた非上場会社の株式等を相続または遺贈で取得した際に適用される制度です。その株式等に係る相続税の納税を一定の要件下で猶予し、後継者の死亡等により最終的に納税を免除することで、中小企業の円滑な事業承継を支援することを目的としています。

2. この税制には「特例措置」と「一般措置」の2種類がありますが、「特例措置」が適用される相続等の期間はいつからいつまでですか?

特例措置が適用されるのは、平成30年1月1日から令和9年12月31日までに行われた相続または遺贈(贈与も含む)が対象です。この10年間に限定された制度として設けられています。

3. 特例措置と一般措置では、納税猶予の対象となる株式数にどのような違いがありますか?

納税猶予の対象となる株式数において、特例措置では対象となる全株式が猶予の対象となります。一方、一般措置では総株式数の最大3分の2までが対象となり、特例措置の方が広い範囲をカバーしています。

4. 相続によって株式を取得した場合の「納税猶予割合」について、特例措置と一般措置の違いを説明してください。

相続における納税猶予割合は、特例措置では対象株式に係る課税価格の100%です。これに対し、一般措置では80%となっており、特例措置の方がより手厚い猶予を受けられる点が大きな違いです。

5. 株式を承継する後継者の数に関して、特例措置と一般措置ではどのような違いが認められていますか?

特例措置では、複数の株主から最大3人の後継者への承継が認められています。一方、一般措置では複数の株主から承継できる後継者は1人のみと定められています。

6. 特例措置の適用を受けるために、事前に策定・提出が必要な計画の名称と、その提出期限を答えてください。

必要な計画は「特例承継計画」です。この計画は、平成30年4月1日から令和8年3月31日までの間に策定し、都道府県知事に提出する必要があります。

7. 特例措置における「雇用確保要件」の具体的な内容を説明してください。

特例措置における雇用確保要件とは、事業承継後の5年間、平均で8割の雇用を維持することを求めるものです。この要件は弾力化されています。

8. 雇用確保要件を満たせなかった場合、後継者はどのような手続きを行う必要がありますか?

雇用確保要件を満たせなかった場合、その理由等を記載した報告書を都道府県知事に提出し、確認を受ける必要があります。この報告書および確認書の写しは、税務署への継続届出書に添付することが求められます。

9. この制度において、猶予されていた相続税の納税が最終的に「免除」されるのは、どのような事由が発生した場合ですか?

納税が猶予されている相続税は、後継者の死亡等の事由が発生した場合に、その納付が免除されます。これにより、次世代への円滑な承継が図られます。

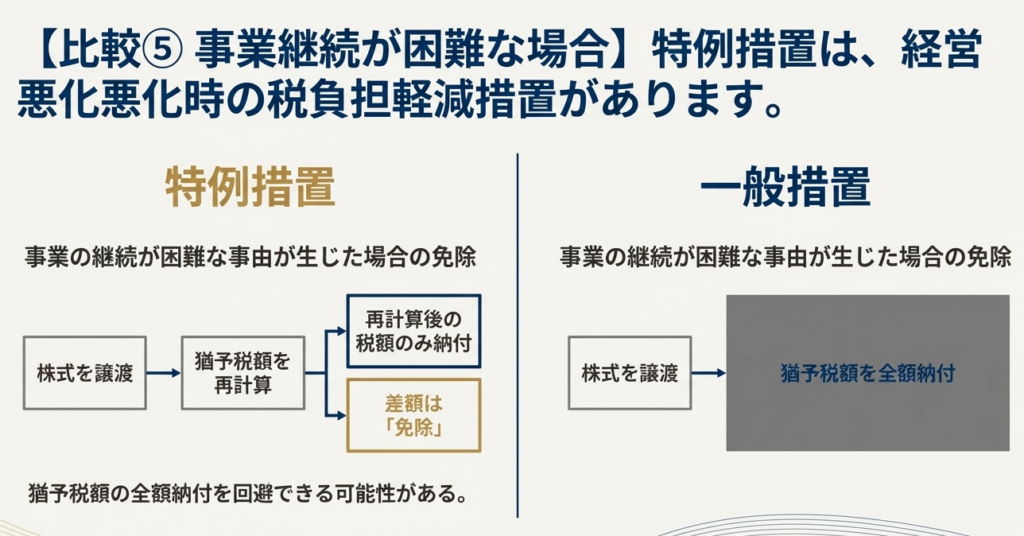

10. 特例措置の適用中に事業の継続が困難な事由が生じた場合、猶予されている税額はどのように扱われますか?

譲渡対価の額等に基づき猶予税額が再計算されます。再計算後の税額を納付することで、従前の猶予税額との差額については免除される措置が取られます。

主要用語集

| 用語 | 説明 |

| 法人版事業承継税制 | 後継者が非上場会社の株式等を相続または遺贈により取得した際、一定の要件下でその株式等に係る相続税の納税を猶予し、後継者の死亡等により納税を免除する制度。 |

| 特例措置 | 平成30年1月1日から令和9年12月31日までの10年間に限定された制度。一般措置に比べて、対象株数(全株式)、納税猶予割合(100%)、後継者の数(最大3人)などの要件が緩和されている。 |

| 一般措置 | 特例措置と並存する恒久的な制度。特例措置と比較して、対象株数が総株式数の最大3分の2まで、相続税の納税猶予割合が80%など、適用要件がより限定的。 |

| 非上場株式等 | 中小企業における経営の承継の円滑化に関する法律の認定を受けている会社の株式で、証券取引所に上場されていないもの。本制度では、議決権に制限のない株式等が対象となる。 |

| 納税猶予 | 本制度の適用要件を満たす場合に、非上場株式等に係る相続税の納付を一定期間繰り延べること。 |

| 免除 | 納税が猶予されている相続税について、後継者の死亡等の事由が発生した場合に、その納付義務がなくなること。 |

| 特例承継計画 | 特例措置の適用を受けるために、平成30年4月1日から令和8年3月31日までにあらかじめ策定し、都道府県知事に提出することが必要な計画。 |

| 雇用確保要件 | 特例措置において、事業承継後5年間の平均で従業員数の8割を維持することを求める要件。弾力的な運用がなされており、未達の場合でも理由報告等により継続が認められる場合がある。 |

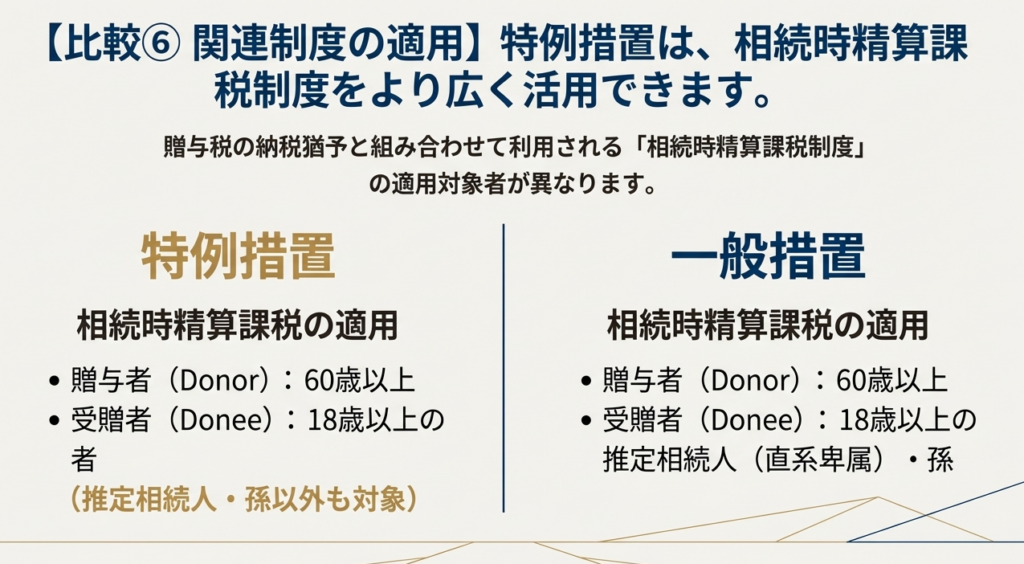

| 相続時精算課税 | 贈与税の制度の一つ。本税制の特例措置では、60歳以上の贈与者から18歳以上の者への贈与に適用可能である旨が示されている。 |

コメント