国税庁タックスアンサーの「No.4149 山林を相続した場合の納税猶予の特例」について解説します。

解説動画

概要

山林を相続した場合の納税猶予の特例は、特定の森林経営計画が定められた区域内の山林(立木や土地)を相続した際、一定の要件下で相続税の納税を猶予・免除する制度です。

対象は、自ら山林経営を行う「林業経営相続人」に限られます。この制度を適用すると、特例対象となる山林の課税価格の80パーセントに対応する相続税の納税が猶予されます。さらに、猶予された税額は相続人本人が死亡した場合などに免除される仕組みとなっています。

適切な森林管理と林業経営の継続を支えるための制度であり、詳細は国税庁の案内等で確認できます。

この制度は、次世代へ豊かな森を引き継ぐための「森林のバトン」を支える仕組みといえます。

スライド解説

解説:山林の相続税納税猶予の特例について

1. 導入:この制度が実務でなぜ重要なのか

本日は、我々の実務において非常に重要な「山林についての相続税の納税猶予の特例」について解説します。なぜこの制度が重要なのか、その戦略的な背景から理解していきましょう。

山林という資産は、一般的な不動産とは大きく異なります。広大な面積に対して収益性が低く、換金も容易ではありません。また、林業は数十年単位での長期的な経営が前提となるビジネスです。このような特性を持つ山林に対して、他の資産と同様に相続税が課税されると、相続人は多額の納税資金を準備する必要に迫られます。結果として、先代から受け継いだ山林を手放さざるを得なくなり、長年続けてきた林業経営が立ち行かなくなるケースが少なくありません。

この特例は、まさにそうした事態を防ぎ、日本の林業を保護し、円滑な事業承継を支えるために設けられた重要な制度です。クライアントが林業を営んでいる場合、この特例を適切に活用できるかどうかは、その事業の存続に直結する極めて重大な問題となります。

本稿の目的は、この複雑な特例の要点を皆さんがしっかりと理解し、クライアントへの説明や実務対応の基礎を築くことです。では、まずはこの特例がもたらす最も重要な効果から見ていきましょう。

2. 結論:結局、どのような税務処理になるのか

複雑な制度を理解する上で、最初にその「ゴール」、つまり最終的にどのような税務上の効果があるのかを把握することが非常に重要です。詳細な要件を一つひとつ見ていく前に、この特例を適用した場合の結論を頭に入れておきましょう。

この特例を適用した場合の最終的な税務処理は、非常にシンプルかつ強力な、以下の2つの効果に集約されます。

• 納税の猶予

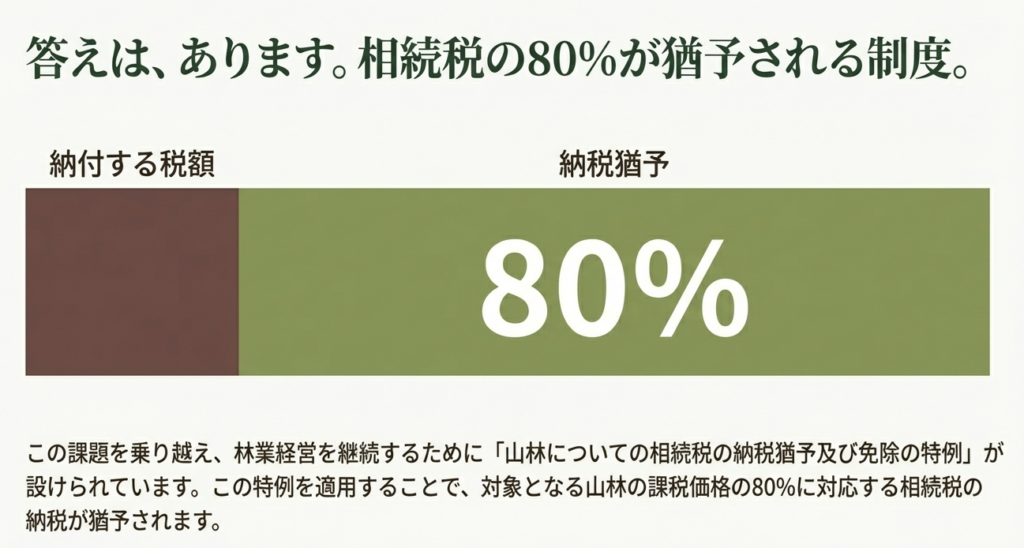

適格な相続人が、特定の要件を満たす山林を相続した場合、その山林に係る相続税額のうち、課税価格の80%に対応する部分の納税が「猶予」されます。これにより、相続時の納税負担が大幅に軽減されます。

• 納税の免除

その後、林業経営を継続していた相続人が亡くなった場合には、猶予されていた相続税額の全額が「免除」されます。つまり、最終的には納税そのものが不要になるのです。

この「猶予」と「免除」という二段階の仕組みが、林業の世代を超えた承継を強力に後押しします。この非常に有利な取り扱いを受けるために、どのような条件を満たす必要があるのか、その詳細を次のセクションで見ていきましょう。

3. 詳細解説:制度適用のためのポイント

この特例の適用には、非常に厳格な要件が定められています。一つでも要件を満たさなければ、納税猶予は認められません。したがって、各要件を正確に理解し、クライアントが該当するかどうかを慎重に判断することが不可欠です。ここでは、制度の概要と具体的な適用要件を分解して解説します。

3.1. 制度の概要

この特例制度は、「特定森林経営計画が定められている区域内」にある山林を、「一定の被相続人」から「林業経営相続人」が相続または遺贈によって取得し、その相続人自らが林業経営を続ける場合に適用が認められます。

この制度によって納税が猶予される相続税額は、「山林納税猶予税額」と呼ばれます。

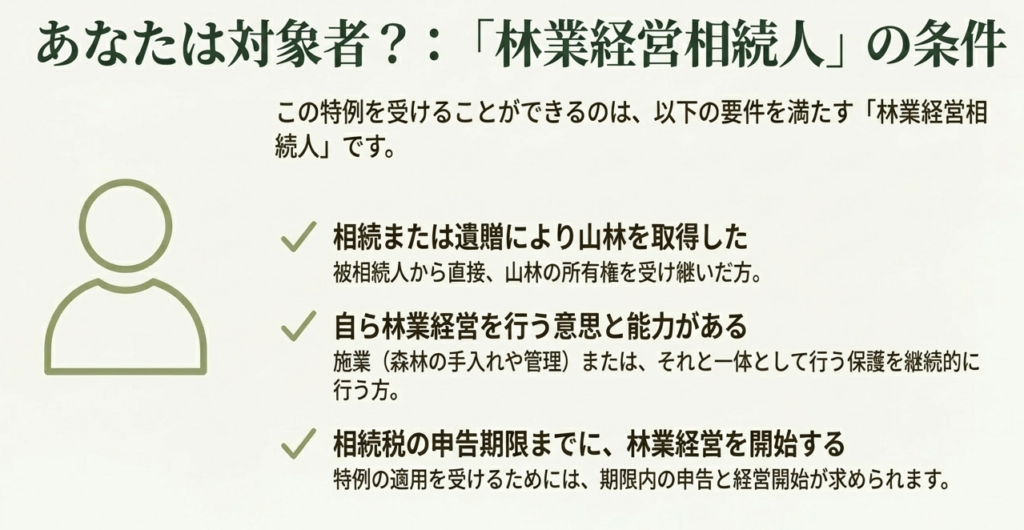

3.2. 適用対象となる相続人(「林業経営相続人」)

この特例の対象となる人物は「林業経営相続人」と呼ばれ、以下の要件を満たす必要があります。

• 相続または遺贈により、後述する「特例施業対象山林」を取得した一定の相続人であること。

• その山林について、自ら林業の経営を行うこと。

「自ら経営を行う」という点が重要なポイントです。

ここでいう経営とは、国税庁の定義によれば「施業またはその施業と一体として行う保護」を指します。つまり、単に山林を所有するだけでなく、植林や伐採といった「施業」や、それに関連する「保護」活動を主体的に行うことが求められる点に注意が必要です。

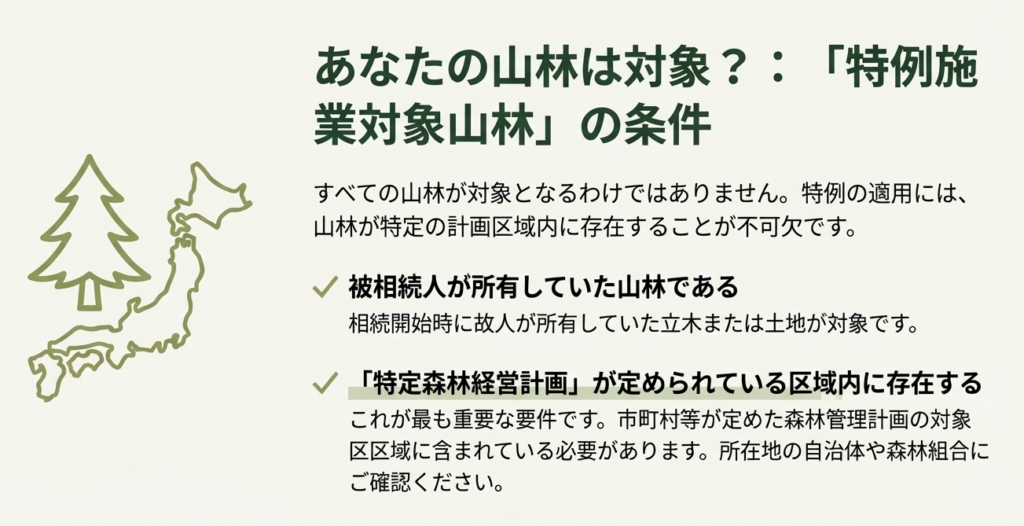

3.3. 適用対象となる資産(「特例施業対象山林」)

どのような山林でも対象となるわけではなく、以下の要件を満たす**「特例施業対象山林」**でなければなりません。

• 資産の種類: 山林であること。(具体的には立木または土地を指します)

• 場所の要件: 特定森林経営計画が定められている区域内に存在すること。

クライアントの所有する山林が、この計画区域内に含まれているかどうかを市町村等の林務担当部署へ事前に確認することが、我々の実務における最初の重要なステップとなります。

3.4. 税務上の効果:猶予と免除の具体的な内容

改めて、この特例がもたらす税務上の効果を具体的に確認しましょう。

1. 納税猶予

納付すべき相続税のうち、「特例山林に係る課税価格の80パーセントに対応する相続税」の納税が猶予されます。相続時に支払う税額を大幅に圧縮できるため、資金繰りの負担を劇的に軽減する効果があります。

2. 納税免除

林業経営相続人が死亡した場合、猶予されていた「山林納税猶予税額」の納税が免除されます。これにより、事実上、対象となる山林にかかる相続税の納税義務が消滅し、次の世代へ事業と資産を一体として、実質的な税負担なく引き継ぐことが可能になるのです。

これらの要件を理解した上で、実務で特に注意すべき点は何かを次の「まとめ」で確認しましょう。

4. まとめ:実務における注意点

ここまで理論的な知識を学んできましたが、それを実際の業務に活かすためには、特に心に留めておくべき実務上の注意点を整理することが重要です。新人スタッフの皆さんがこの制度に関わる際に、特に留意すべき事項を3点にまとめました。

• 要件確認の徹底

繰り返しになりますが、この特例は要件が非常に厳格です。相続人(林業経営相続人)、被相続人、そして対象となる山林(特例施業対象山林)が、定められた全ての条件を満たしているか、一つひとつ丁寧に確認する作業が不可欠です。思い込みで判断せず、根拠資料に基づいて慎重に検討してください。

• 継続的な管理の必要性

この特例は、一度適用すれば終わりではありません。国税庁のウェブサイトにも関連手続として「山林についての相続税の納税猶予の継続届出手続」と明記されている通り、納税が猶予されている期間中は、林業経営を継続し、定期的な届出が必要になる可能性があります。これは、クライアントと長期的に関与し、継続的にサポートしていく必要があることを意味します。

• 専門家としての心構え

この制度は非常に複雑であり、ここで解説した内容はあくまでその入り口です。制度の詳細については、必ず国税庁が発行しているパンフレット等で最新の情報を確認する必要があります。少しでも不明な点や判断に迷うことがあれば、決して自己判断せず、必ず先輩や上司に相談するようにしてください。

この「山林についての相続税の納税猶予の特例」は、林業を営むクライアントにとって、事業承継を成功させるための極めて有効な制度です。この制度を深く理解し、的確な助言を行うことは、クライアントの事業と日本の林業を守ることに繋がる、社会的にも意義深い我々の責務です。誇りを持ってこの業務にあたってください。

ガイド:Q&A

問1: 山林を相続した場合の納税猶予の特例とは、どのような制度ですか?概要を説明してください。

この制度は、特定の条件下で山林を相続した相続人が、納付すべき相続税の一部について納税を猶予される特例です。対象となる相続税額は、特例山林に係る課税価格の80パーセントに対応する部分です。

問2: この特例の対象となるのは、どのような人ですか?その呼称を明記してください。

この特例の対象となるのは、一定の被相続人から特例施業対象山林を相続または遺贈により取得した、一定の相続人です。この相続人は「林業経営相続人」と呼ばれます。

問3: 納税猶予の対象となる山林には、どのような条件がありますか?

対象となる山林は、「特定森林経営計画」が定められている区域内に存在する必要があります。この山林は「特例施業対象山林」と呼ばれます。

問4: この特例を利用した場合、相続税のどの程度の割合が猶予されますか?

この特例を利用した場合、特例山林に係る課税価格の80パーセントに対応する相続税の納税が猶予されます。

問5: 納税が猶予される相続税額は、何と呼ばれますか?

納税が猶予される相続税額は、「山林納税猶予税額」と呼ばれます。

問6: 「山林納税猶予税額」は、どのような場合に納税が免除されますか?

山林納税猶予税額は、特例の適用を受けている林業経営相続人が死亡した場合に、その納税が免除されます。

問7: この特例制度において、相続人はどのような行動をとることが求められますか?

特例の適用を受けるためには、林業経営相続人が自ら山林の経営を行う必要があります。ここでの経営とは、施業またはその施業と一体として行う保護を指します。

問8: 特例制度の詳細について、国税庁が参照を推奨している資料は何ですか?

制度の詳細について、国税庁は「相続税の申告のしかた」に含まれる「山林についての相続税の納税猶予及び免除」(PDF/877KB)という資料の参照を推奨しています。

問9: この特例の根拠となる法令として、具体的に何が挙げられていますか?

根拠法令等として、措法(租税特別措置法)70の6の6、93、96、措令(租税特別措置法施行令)40の7の6、措規(租税特別措置法施行規則)23の8の6が挙げられています。

問10: この特例の対象となる「山林」とは、具体的に何を指しますか?

この特例における「山林」とは、立木または土地を指します。

用語集

| 用語 | 定義 |

| 相続税 | 資料によれば、この特例が対象とする税目。 |

| 納税猶予の特例 | 特定の条件下で山林を相続した場合に、相続税の納税が猶予される制度。 |

| 特定森林経営計画 | 特例の対象となる山林が存在する区域に定められている計画。 |

| 山林 | この特例において、立木または土地を指す。 |

| 被相続人 | 特定の山林を有していて、相続または遺贈により財産を遺す一定の人物。 |

| 相続人 | 被相続人から財産を相続または遺贈により取得する人物。 |

| 林業経営相続人 | 一定の被相続人から特例施業対象山林を取得し、自ら山林経営を行う一定の相続人。 |

| 特例施業対象山林 | 特定森林経営計画が定められている区域内に存する、特例の対象となる山林。 |

| 山林の経営 | 施業またはその施業と一体として行う保護を指す。 |

| 課税価格 | 相続税額を計算する基礎となる価格。この特例では、特例山林に係る課税価格が基準となる。 |

| 山林納税猶予税額 | この特例によって納税が猶予される相続税額のこと。 |

| 根拠法令等 | 制度の法的根拠となる法律、政令、規則。具体例として措法70の6の6などが挙げられている。 |

コメント