国税庁タックスアンサーの「No.6363 値引き、返品、割戻しなどが行われた場合の税額の調整(仕入れに係る対価の返還等)」について解説します。

解説動画

概要

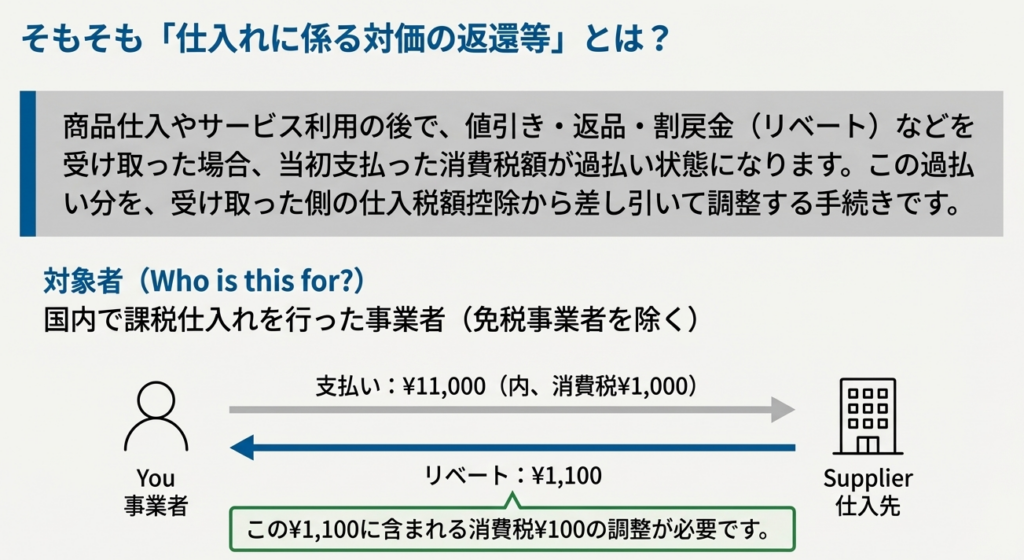

仕入れ後に返品や値引き、割戻し(リベート)を受けた場合、事業者はその金額に対応する消費税額を調整する必要があります。これを「仕入れに係る対価の返還等」と呼びます。

調整は当初の仕入時ではなく、返還等を受けた日の属する課税期間の仕入税額控除額から差し引く形で行います。対象には返品や値引きのほか、仕入数量に応じた奨励金や、支払期日前決済による仕入割引なども含まれます。ただし、相手方から債務免除を受けた場合などは調整の対象外です。

税額の計算は、原則として返還金額に110分の7.8(軽減税率は108分の6.24)を乗じて算出します。もし仕入税額から控除しきれない金額がある場合は、その分を売上税額に加算します。

スライド解説

解説:仕入れに係る対価の返還等についての税務実務

1. 導入:なぜ「仕入れに係る対価の返還等」の理解が重要なのか

会計実務において、商品の返品や仕入先からの値引き、リベートの受け取りは日常的に発生する取引です。これらは単なるコストの減少として捉えがちですが、消費税の納税額を計算する上で極めて重要な意味を持ちます。この「仕入れに係る対価の返還等」に関する調整を正しく行わなければ、仕入税額控除の金額に誤りが生じ、結果として納税額が不正確になる可能性があります。

この解説では、新人スタッフや企業の経理担当者の皆様が、この制度を正確に理解し、自信を持って実務を遂行できるよう、その背景と重要性を解説します。

この重要な制度の概要を理解した上で、まずは実務上の結論から見ていきましょう。

2. 結論:実務上の基本的な処理方法

「仕入れに係る対価の返還等」があった場合の消費税の処理について、結論を先に明確に提示します。課税仕入れに関して値引きや返品、割戻金などを受け取った場合、その受け取った課税期間において、当初の仕入れで計上した仕入税額控除の額を減額する調整が必要になります。つまり、仕入れの事実があった期間ではなく、返金や値引きがあった期間の消費税計算で調整を行う、という点が最も基本的なルールです。

この原則はシンプルですが、どのような取引が対象となり、具体的にどのように計算するのか、詳細なルールを理解することが不可欠です。次のセクションで、その詳細を一つずつ確認していきましょう。

3. 詳細解説:制度のポイント

3.1. 調整の対象となる取引

消費税の調整を行う第一歩は、どの取引が「仕入れに係る対価の返還等」に該当するかを正確に識別することです。誤って対象外のものを調整したり、逆に対象となるべきものを見逃したりしないよう、定義を正しく理解することが重要です。

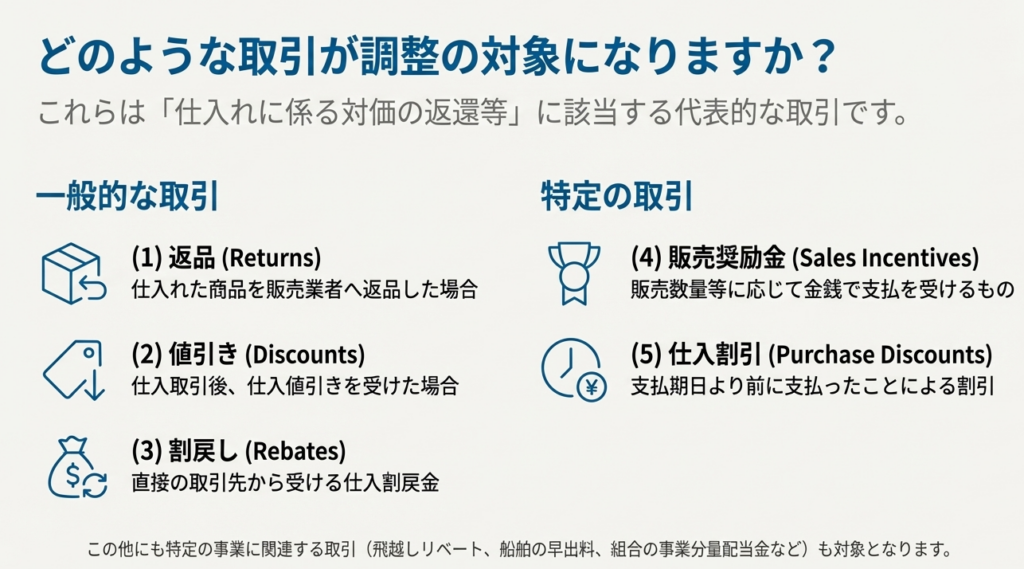

国税庁の定義に基づき、調整が必要となる取引は以下の8項目に整理されます。

1. 返品

2. 値引き

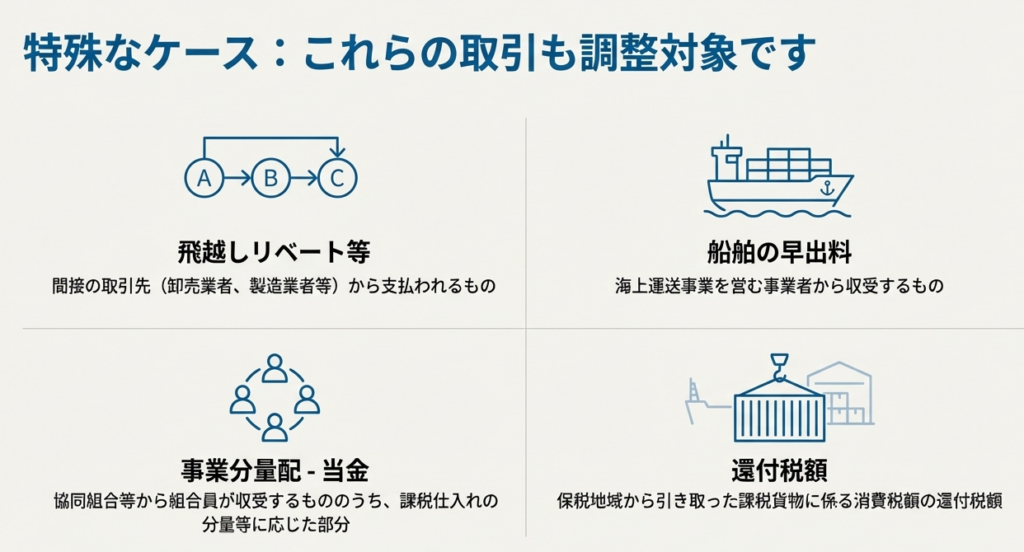

3. 事業者がその直接の取引先から受ける割戻し (補足:商品の卸売業者や製造業者といった間接的な取引先から支払われる、いわゆる「飛越しリベート」も含まれます。)

4. 海上運送事業を営む事業者から収受する船舶の早出料

5. 販売奨励金等 (補足:販売促進を目的として、販売数量などに応じて取引先から金銭で支払われるものが該当します。)

6. 協同組合等から組合員等が収受する事業分量配当金 (補足:課税仕入れの分量に応じて受け取る部分に限ります。)

7. 仕入割引 (補足:買掛金を支払期日より前に支払ったことなどで受け取る割引を指します。)

8. 保税地域から引き取った課税貨物に係る消費税額の還付税額

これらが調整の対象となる取引の全体像です。しかし、すべてのケースで調整が必要なわけではありません。次に、調整が不要となる例外的なケースを見ていきます。

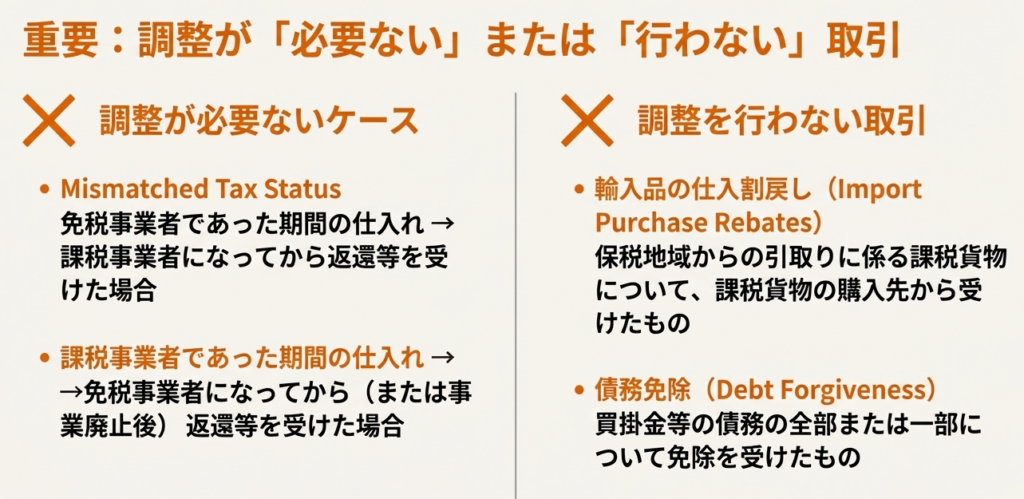

3.2. 調整が不要・対象外となるケース

原則があれば例外もあるのが税法の常です。調整ルールの適用が免除されたり、そもそも調整の対象として扱われなかったりする特定のケースを把握することは、実務上の判断ミスを防ぐ上で不可欠です。この区別は実務上混同しやすいため、特に注意が必要です。

| 区分 | 内容 |

| 調整が不要な取引 | ・免税事業者であった期間に行った課税仕入れについて、課税事業者となった後に返還等を受ける場合。<br>・課税事業者であった期間に行った課税仕入れについて、事業廃止または免税事業者となった後に返還等を受ける場合。 |

| 調整を行わない取引 | ・保税地域から引き取った輸入品に係る仕入割戻しを、課税貨物の購入先から受けた場合。<br>・買掛金などについて、取引先から債務免除を受けた場合。 |

調整対象となる取引と、その例外を理解したところで、次はその具体的な「調整時期」と「調整方法」という、実務の中核部分について解説します。

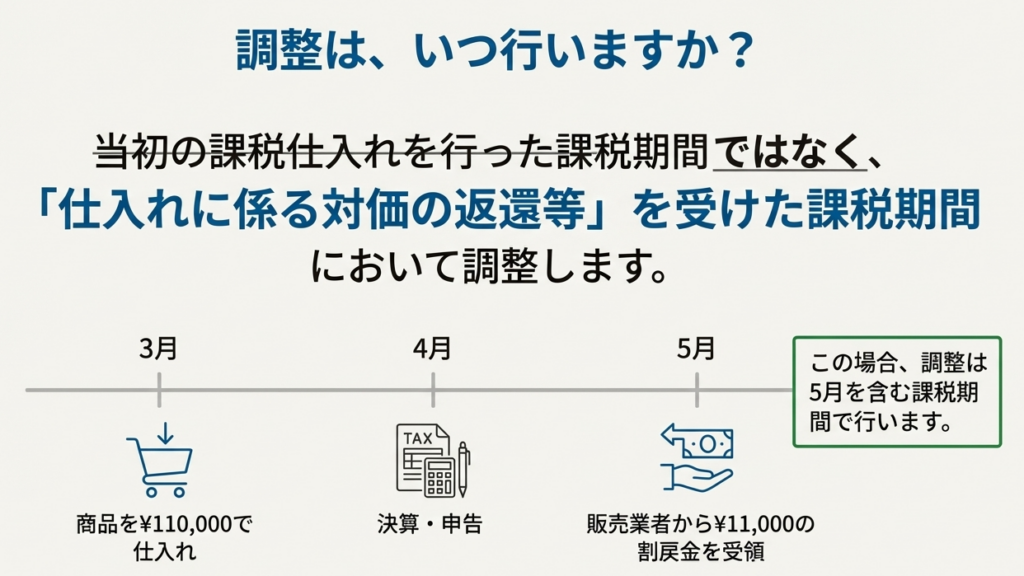

3.3. 調整を行う時期と方法

「いつ」「どのように」調整を行うかは、この制度における二大重要ポイントです。特に「時期」の認識を誤ると、異なる課税期間の申告内容に影響を及ぼすため、正確な理解が求められます。

• 調整時期

当初の課税仕入れを行った課税期間ではなく、値引きや返品など「仕入れに係る対価の返還等」を受けた課税期間において調整を行います。

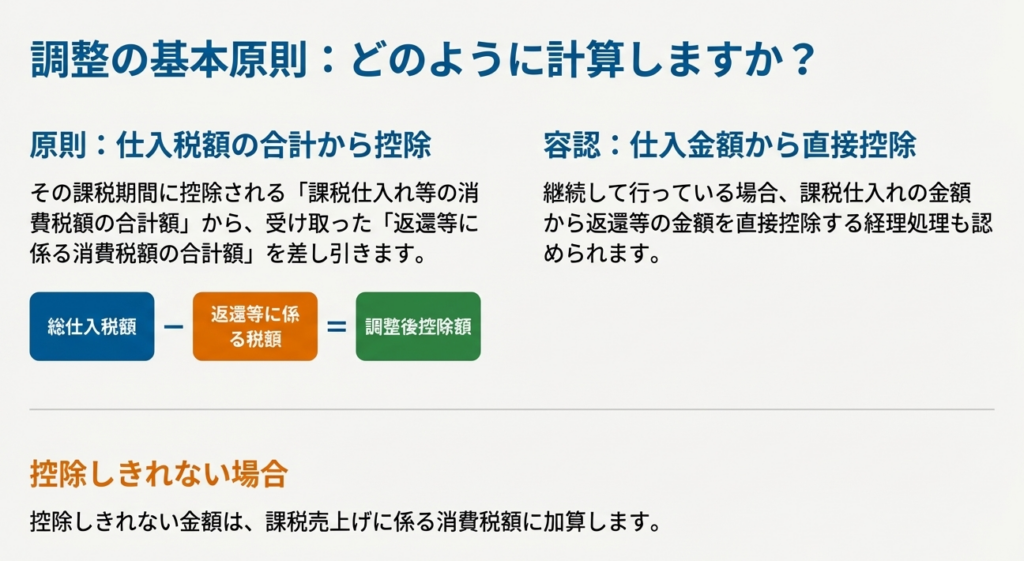

• 調整の原則的な方法

原則として、その課税期間に控除できる課税仕入れ等の消費税額の合計額から、返還等を受けた金額に係る消費税額の合計額を控除する方法で調整します。また、継続適用を条件として、課税仕入れの金額から返還等の金額を直接控除する経理処理も認められています。

• 控除しきれない場合の処理

仕入税額額から控除しきれない金額が発生した場合、その控除不足額は、その課税期間の課税売上げに係る消費税額に加算し、結果として納税額が増加することになります。

調整の基本方法がわかったところで、最後に、事業者の状況によって異なる具体的な税額の計算方法を詳しく見ていきましょう。

3.4. 具体的な税額計算方法

仕入税額控除全体の計算ルールと同様に、この調整額の計算も事業者の課税売上高や課税売上割合によって方法が分かれます。自社がどの計算方法を選択すべきかを正しく判断することが、正確な申告の鍵となります。

1. 原則(全額控除)の場合

◦ 適用条件: その課税期間の課税売上高が5億円以下 かつ 課税売上割合が95%以上であること。

◦ 計算式: (その課税期間の課税仕入れ等に係る消費税額の合計額) - (その課税期間において仕入れに係る対価の返還等を受けた金額に係る消費税額の合計額)

2. 個別対応方式の場合

◦ 適用条件: その課税期間の課税売上高が5億円超 または 課税売上割合が95%未満の場合に選択可能です。

◦ 計算式の解説: 仕入れを「課税売上のみに対応するもの」「その他売上のみに対応するもの」「共通するもの」に区分する考え方に基づき、返還等についても同様に区分して調整します。具体的には、以下の(イ)と(ロ)の合計額を計算します。

▪ (イ) 「課税売上のみに要する課税仕入れ」に係る消費税額から、課税売上のみに要する課税仕入れについて受けた返還等に係る消費税額を控除した金額

▪ (ロ) 「課税売上とその他売上に共通して要する課税仕入れ」について、その消費税額に課税売上割合を乗じた金額から、同仕入れについて受けた返還等に係る消費税額に課税売上割合を乗じた金額を控除した金額

3. 一括比例配分方式の場合

◦ 適用条件: 個別対応方式と同じく、課税売上高が5億円超 または 課税売上割合が95%未満の場合に選択可能です。

◦ 計算式の解説: 返還等に係る消費税額に課税売上割合を乗じて控除額を計算します。 (課税仕入れ等に係る消費税額の合計額 × 課税売上割合) - (その課税期間において仕入れに係る対価の返還等を受けた金額に係る消費税額の合計額 × 課税売上割合)

返還等に係る消費税額の算出

上記の計算式の前提となる「返還等に係る消費税額」は、原則として以下の計算式で算出します。

• 標準税率(10%)対象: 返還を受けた金額 × 7.8/110

• 軽減税率(8%)対象: 返還を受けた金額 × 6.24/108

なお、インボイス制度下では、交付を受けた適格返還請求書に記載された消費税額等を用いて計算することも可能です。

ここで実務上重要な注意点があります。返還を受けた金額について、標準税率対象分と軽減税率対象分が合理的に区分されていない場合があります。その際は、元の取引における支払対価の合計額のうち、軽減税率対象の支払額が占める割合を、返還額に乗じて按分計算する必要があります。

ここまで詳細なルールを確認してきました。最後に、これまでの内容を実務で活かすための注意点としてまとめます。

4. まとめ:実務上の注意点

これまでの詳細な解説を踏まえ、日々の経理業務で特に意識すべき重要なポイントを簡潔に整理します。ここに示す注意点をチェックリストのように活用することで、処理の漏れや誤りを防ぐことができます。

• 取引の判定 仕入先から受領したクレジットノート(仕入返金伝票)などが、本制度の対象となる「仕入れに係る対価の返還等」に該当するかを、まず最初に確認する習慣をつけましょう。

• 調整時期の確認 私がこれまで見てきた中で、最も誤りが頻発するポイントがこの「調整時期」です。必ず、返金や値引きが実行された課税期間で調整を行ってください。元の仕入れがあった期間ではないことを徹底しましょう。

• 証拠書類の保存 返還等があった事実を証明する請求書や通知書、銀行の振込明細などの書類は、税務調査に備えて必ず保存してください。特にインボイス制度においては、仕入税額控除の要件として、原則「適格返還請求書」の保存が求められますので、日常の経理プロセスの中で確実に保管する体制を整えることが重要です。

• 正確な税額計算 自社の課税売上高と課税売上割合を常に把握し、その課税期間に適用すべき正しい計算方法(全額控除、個別対応方式、一括比例配分方式)を選択することが不可欠です。

ガイド:Q&A

1. 「仕入れに係る対価の返還等」とは具体的に何を指し、どのような場合に調整が必要となりますか?

国内で行った課税仕入れに該当する取引に基因して受け取る、返品、値引き、割戻しなどを指します。事業者が商品を購入した後、これらの理由で買掛金の減額などを行った場合、その金額に対応する消費税額について調整が必要となります。

2. 税額の調整が必要となる取引の具体例を3つ挙げてください。

調整が必要な取引の例として、「仕入れた商品の返品」「仕入値引き」「取引先から受ける仕入割戻金」が挙げられます。その他にも、販売奨励金や仕入割引なども対象となります。

3. 仕入れに係る対価の返還等を受けた場合、税額の調整はどの課税期間において行いますか?

調整は、当初の課税仕入れを行った課税期間ではなく、仕入れに係る対価の返還等(値引きや返品など)を受けた課税期間において行います。

4. 仕入れに係る対価の返還等があった場合の、税額調整の原則的な方法を説明してください。

原則として、その課税期間において控除される課税仕入れ等の消費税額の合計額から、仕入れに係る対価の返還等を受けた金額に係る消費税額の合計額を控除して調整します。

5. 課税仕入れ等の消費税額から、対価の返還等に係る消費税額を控除しきれない場合、どのように処理されますか?

控除しきれない金額が発生した場合、その控除しきれない金額を課税売上げに係る消費税額に加算して処理します。

6. この税額調整を行う必要がある事業者はどのような事業者ですか?

この調整を行う必要があるのは、国内で課税仕入れを行った事業者です。ただし、免税事業者は除かれます。

7. 対価の返還等を受けた場合でも、税額の調整が必要ないケースを1つ説明してください。

調整が必要ないケースとして、「免税事業者であった課税期間に行った課税仕入れについて、課税事業者となった後の課税期間で対価の返還等を受ける場合」が挙げられます。

8. 仕入れに係る対価の返還等とはみなされず、調整の対象とならない取引の例を1つ挙げてください。

調整を行わない取引の例として、「事業者が課税仕入れの相手方に対する買掛金等について債務免除を受けた場合」があります。また、輸入品に係る仕入割戻しも該当します。

9. 課税売上高が5億円以下で、かつ課税売上割合が95%以上の事業者の場合、控除税額はどのように計算されますか?

この場合、「その課税期間の課税仕入れ等に係る消費税額の合計額」から「その課税期間において仕入れに係る対価の返還等を受けた金額に係る消費税額の合計額」を差し引いて計算します。

10. 仕入れに係る対価の返還等を受けた金額に係る消費税額は、どのように計算されますか?

その支払対価の額につき返還を受けた金額または減額を受けた債務の額に、110分の7.8(軽減税率対象の場合は108分の6.24)を乗じて計算します。

コメント