令和7年12月に公表された「令和6年分相続税の申告事績の概要」について解説します。

解説動画

概要

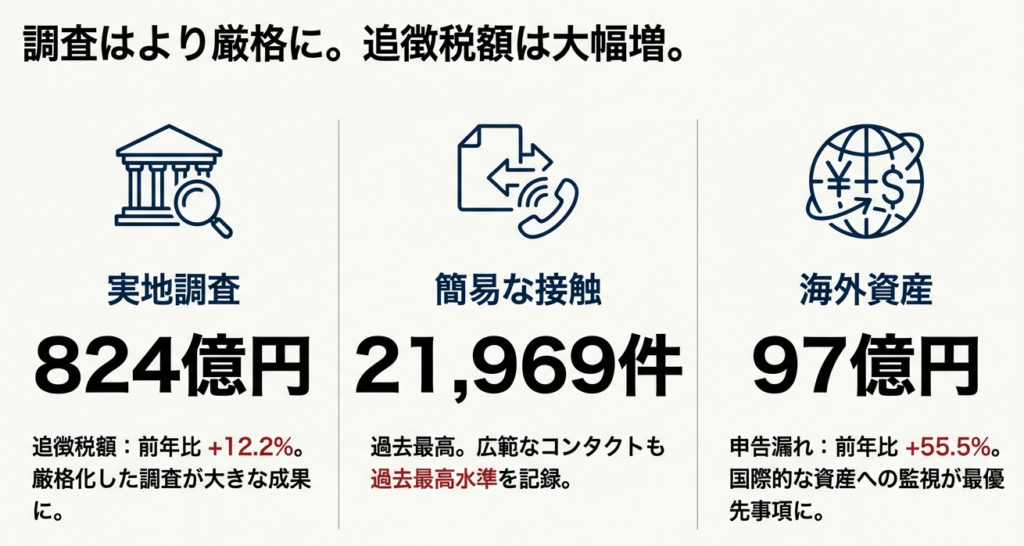

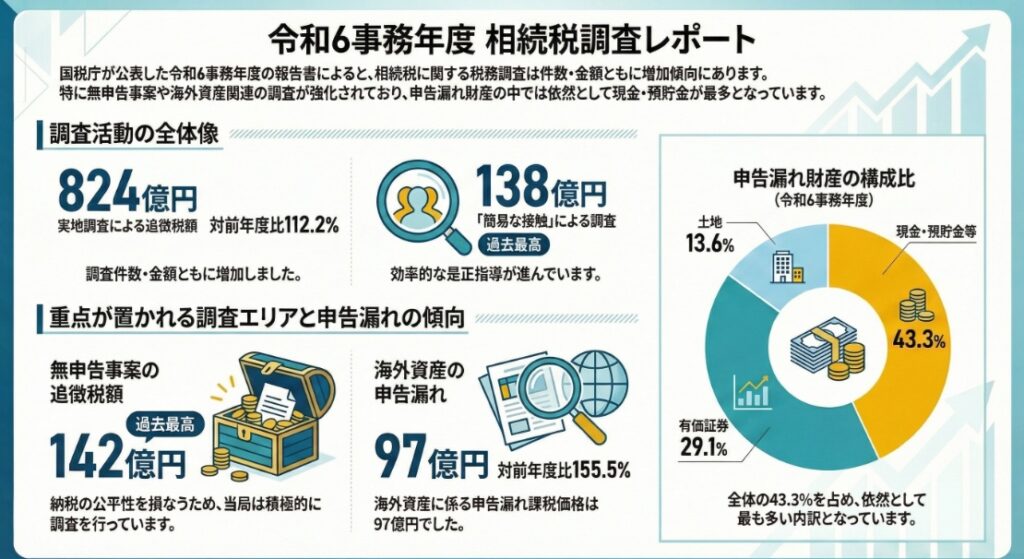

令和6事務年度の相続税調査では、実地調査件数が9,512件(前年比111.2%)、追徴税額が824億円(同112.2%)といずれも増加しました。また、文書や電話等による「簡易な接触」も積極的に活用されており、接触件数(21,969件)や追徴税額(138億円)は過去最高を記録しています。

調査の主な取組として、「無申告事案」の追徴税額が142億円と過去最高になったほか、海外資産関連事案ではCRS(共通報告基準)等の情報を活用し、申告漏れ課税価格が前年比155.5%の97億円と大幅に増加しました。申告漏れ財産の構成比では、「現金・預貯金等」が約43%と依然として最も多く、贈与税調査においても現金等の把握が重点的に行われています。

スライド解説

国税庁「令和6事務年度 相続税の調査等の状況」のポイント解説と実務上の留意点

1. 導入:なぜこの統計が我々の実務で重要なのか

国税庁から「令和6事務年度 相続税の調査等の状況」が公表されました。毎年この時期に発表されるこのレポートを、我々は単なる数字の羅列としてではなく、税務当局の調査における重点項目やアプローチの変化を示す「羅針盤」として捉える必要があります。この数字の裏に隠された意図を読み解けない専門家は、クライアントを危険に晒すことになります。

税務調査のトレンドは常に変化しています。当局がどのような事案に注力し、どのような手法でアプローチしているのか。この動向を正確に把握することは、我々がクライアントに対して的確なアドバイスを提供し、将来の税務リスクを未然に回避するために不可欠です。本レポートを深く読み解き、日々の業務に活かしていくことは、我々の専門家としての価値を高め、クライアントからの信頼を確固たるものにするための戦略的な業務の一環です。

この解説では、まず今回の調査結果から導き出される最も重要な結論を提示し、その後、具体的なデータを基にその背景を詳しく分析していきます。

2. 結論:調査の全体像と我々が心得るべきこと

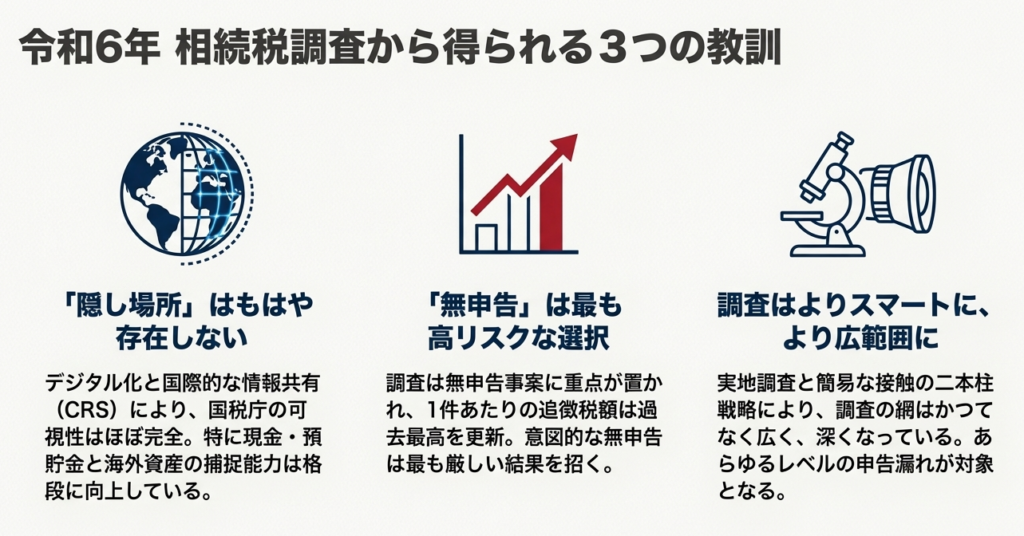

今回のレポート全体を分析して得られる最も重要な結論は、税務当局の調査アプローチが「簡易な接触の積極活用による調査対象の拡大」と「無申告事案や海外資産といった富裕層関連事案への重点的な取り組み」という二つの大きな潮流に集約されるということです。これは、調査の網を広げつつ、特に問題視される領域にはリソースを集中投下するという、メリハリの効いた戦略の表れと言えます。

この結果、我々の実務における結論として、クライアントの相続案件においては、相続開始前の現預金の動き、名義預金の有無、そして国内外を問わない全ての資産の網羅的な確認と、その記録保全が、クライアントを守る上でこれまで以上に決定的な重要性を持つに至ったと、全所員が深く認識しなくてはならない。

それでは、この結論を裏付ける具体的なデータを、続く詳細解説で掘り下げていきましょう。

3. 詳細解説:国税庁公表データから読み解く調査の重点項目

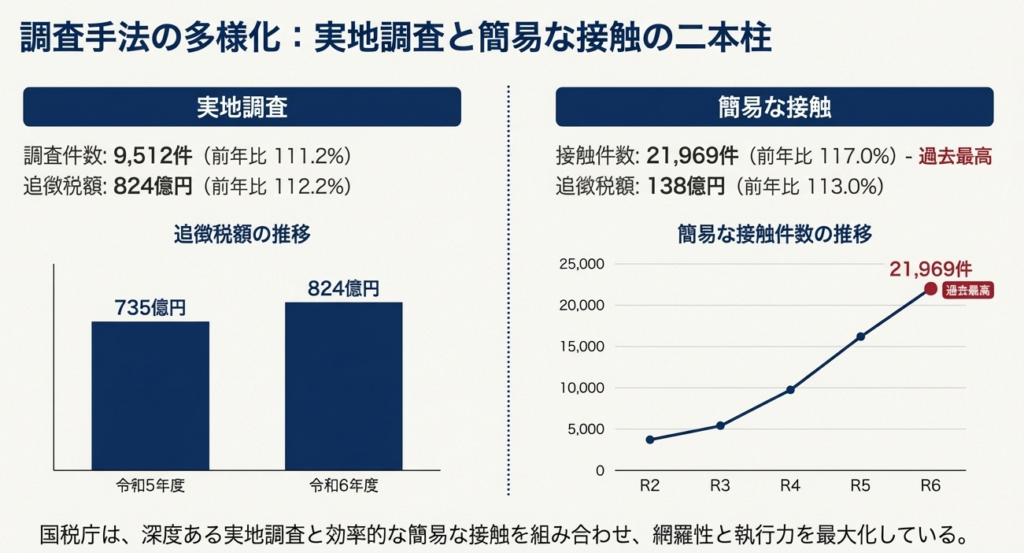

3.1. 相続税調査の全体動向:実地調査と簡易な接触の双方で強化

相続税の調査には、調査官が納税者の自宅等に赴いて行う本格的な「実地調査」と、文書や電話、来署依頼といったより広範囲を対象とする「簡易な接触」の二つの手法が存在します。当局の戦略を理解するためには、この両者の動向を把握することが不可欠です。

令和6事務年度の状況は以下の通りです。

| 項目 | 令和6事務年度の状況 |

| 実地調査 件数 | 9,512件(対前年比 111.2%) |

| 実地調査 追徴税額 | 824億円(対前年比 112.2%) |

| 簡易な接触 件数 | 21,969件(対前年比 117.0%) |

| 簡易な接触 追徴税額 | 138億円(対前年比 113.0%) |

注目すべきは、特に「簡易な接触」が件数・追徴税額ともに、公表が開始された平成28事務年度以降で過去最高を記録した点です。これは、税務当局がより効率的かつ広範に納税者へアプローチする手法を確立し、強化している明確な証拠です。

我々のクライアントにとっては、これは「大きな問題はないだろう」と考えていた軽微な計算誤りや申告漏れであっても、税務署からの指摘を受ける可能性が格段に高まっていることを意味します。これは我々の業務プロセスにも影響する。これまで以上に、基礎控除前後の小規模な案件であっても、財産評価や特例適用の要件確認における些細なミスも許されないという意識を全部員が共有する必要がある。

このように調査の裾野が広がっている背景には、当局が特に問題視し、リソースを集中させている特定の分野の存在があります。その筆頭が「無申告事案」です。

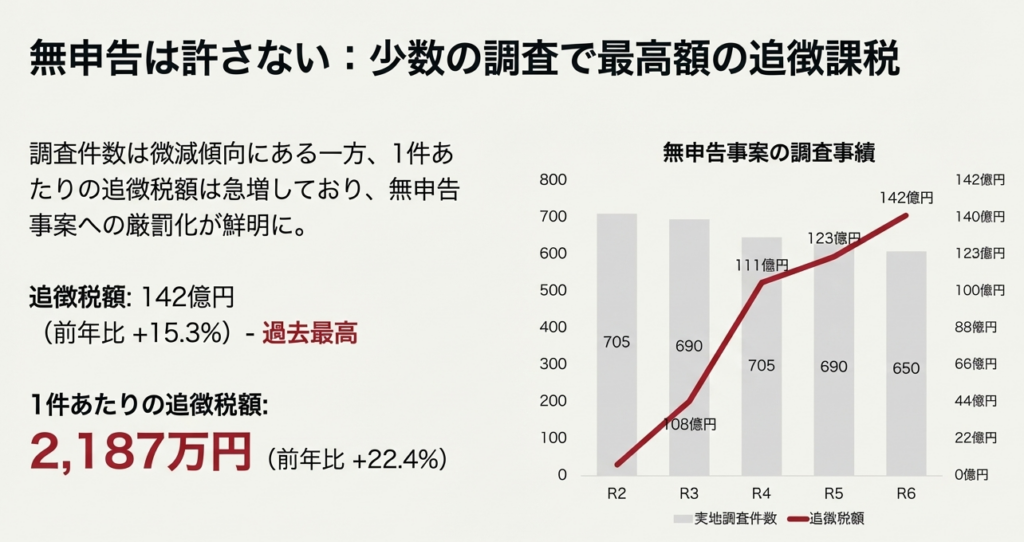

3.2. 無申告事案への厳しい対応

申告納税制度の根幹を揺るがす無申告事案に対し、税務当局が課税の公平性の観点から極めて厳しい姿勢で臨んでいることは、今回のデータからも明らかです。

令和6事務年度における無申告事案に関する主要な調査結果は以下の通りです。

• 実地調査件数: 650件(対前年比 94.2%)

• 追徴税額: 142億円(対前年比 115.3%) ※平成21事務年度以降で過去最高

• 1件当たりの追徴税額: 2,187万円(対前年比 122.4%)

ここで読み取るべき重要なポイントは、「調査件数自体は微減しているにも関わらず、追徴税額、特に1件当たりの追徴税額が大幅に増加している」という事実です。

これは、当局が闇雲に調査件数を追うのではなく、情報収集能力を駆使し、より高額で悪質な事案をピンポイントで摘発する能力を格段に向上させていることの証左だ。基礎控除以下だと自己判断して申告しなかった案件が、後に大きな追徴課税に繋がるリスクが高まっています。

そして、無申告と並んで当局が重点的にリソースを投入しているもう一つの分野が、グローバル化に対応した海外資産の捕捉です。

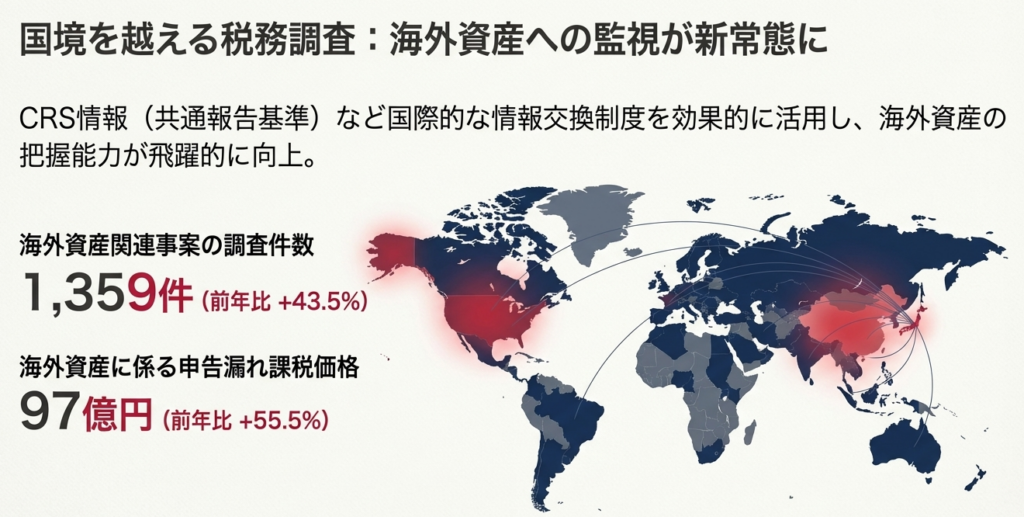

3.3. 国際化への対応:海外資産関連事案の動向

CRS(共通報告基準)に基づく非居住者の金融口座情報の自動交換制度など、国際的な情報網が年々整備・強化されています。これにより、海外に保有する資産はもはや税務当局の調査が及ばない「聖域」ではなくなりました。

令和6事務年度における海外資産関連事案の調査結果は、その現実を如実に示しています。

• 海外資産に係る申告漏れ等の非違件数: 209件(対前年比 124.4%)

• 海外資産に係る申告漏れ課税価格: 97億円(対前年比 155.5%)

この顕著な増加は、当局が国際的な情報交換制度を効果的に活用し、海外資産の把握能力を格段に向上させていることを示しています。我々の実務においては、クライアントへのヒアリングの際、「海外に資産はありませんか?」という形式的な質問に留まらず、過去の海外勤務経験や国際的な取引の有無など、より踏み込んだ確認を行い、国内外を問わず全ての財産を網羅する意識を一層強く持つ必要があります。

相続税を補完する税目である贈与税の調査動向も、生前の財産移転の全体像を把握する上で欠かせない視点です。

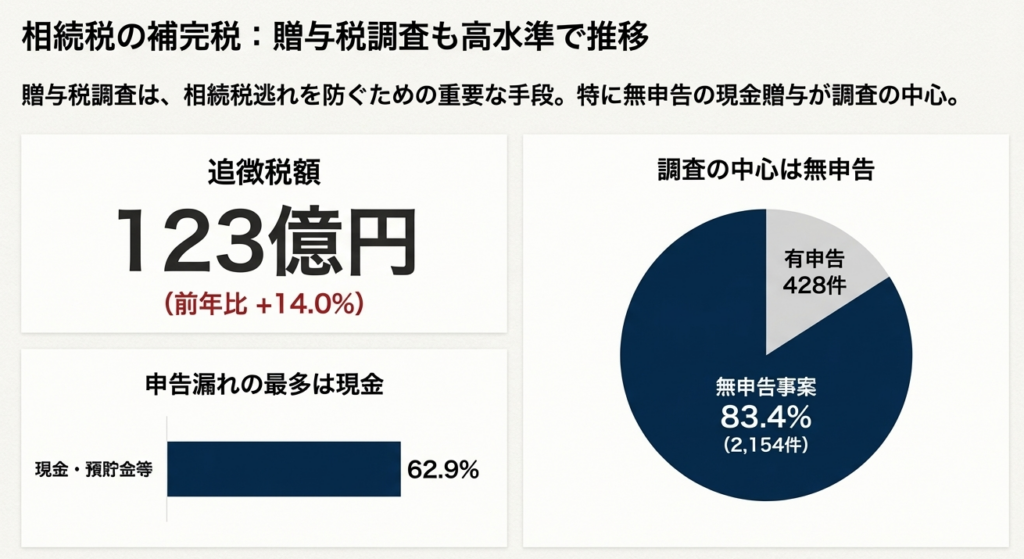

3.4. 補完税としての贈与税調査と申告漏れ財産の内訳

贈与税調査は、生前の財産移転を通じた相続税の租税回避を牽制する、極めて重要な役割を担っています。今回のデータは、その実態と相続税調査との密接な関連性を浮き彫りにしています。

• 贈与税の追徴税額: 123億円(対前年比 114.0%)と高い水準で増加傾向にあります。

• 贈与税の非違の内訳: 指摘された事案のうち、実に83.4%が無申告事案でした。

• 相続税の申告漏れ財産の構成比(令和6事務年度): 「現金・預貯金等」が43.3%を占め、長年にわたり圧倒的多数となっています。

この二つの事実は、単なる偶然ではない。親族間の安易な資金移動、特に「名義預金」と「暦年贈与の否認」が、現在の税務調査における最重要攻略ターゲットであることを我々は肝に銘じなければならない。

これらの統計データが、実際の調査現場でどのような形で問題となるのか。最後に、具体的な事例を通じて、我々の心構えを再確認しましょう。

4. まとめ:実務上の注意点と我々の心構え

これまでのデータ分析から得られた知見を、我々の日々の業務に落とし込み、具体的な行動指針として確認することがこのセクションの目的です。

国税庁が公表している4つの調査事例は、我々が実務で直面しうる典型的なパターンそのものです。それぞれの事例から、以下の教訓を改めて肝に銘じる必要があります。

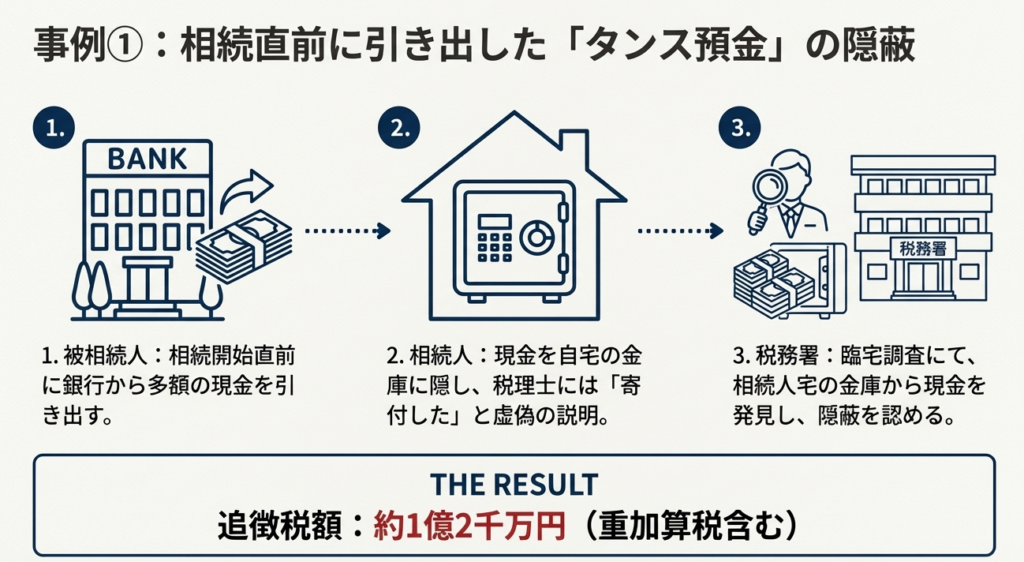

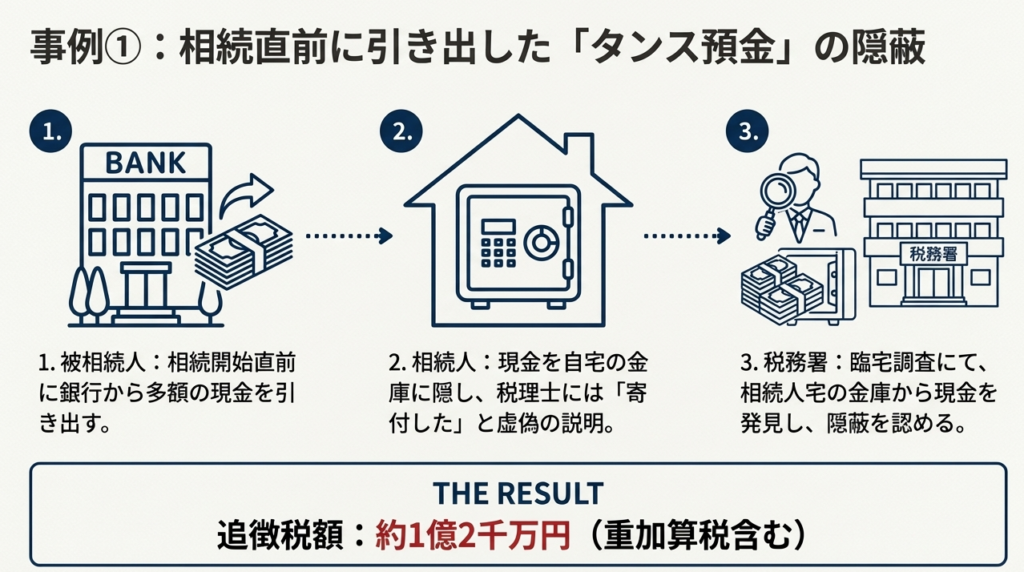

• 事例①(生前引出金の隠ぺい)からの教訓:

相続開始直前の多額の現金引き出しは、必ずその使途が問われます。クライアントの「生活費で使った」「寄付した」といった回答を鵜呑みにせず、客観証拠に基づく裏付けを徹底する責務がある。

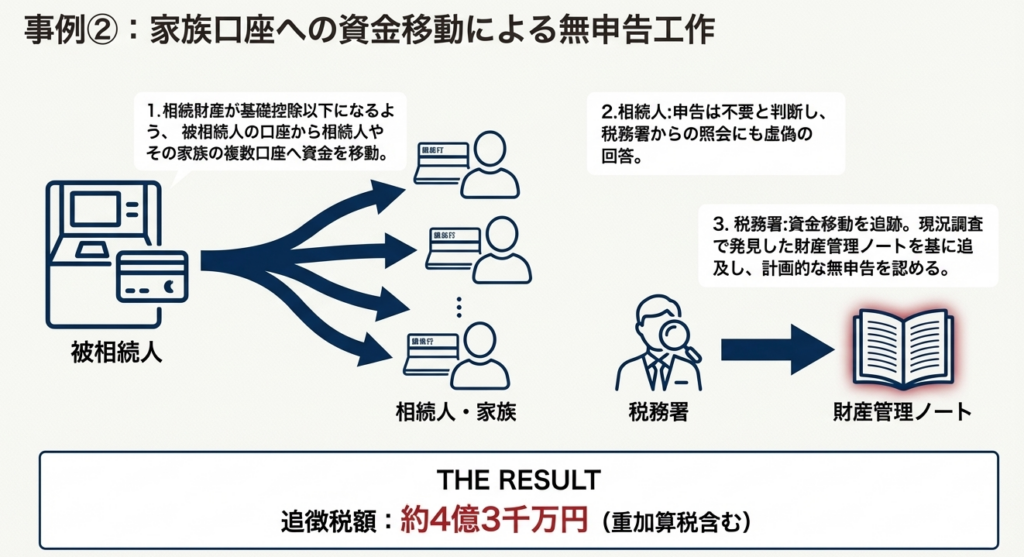

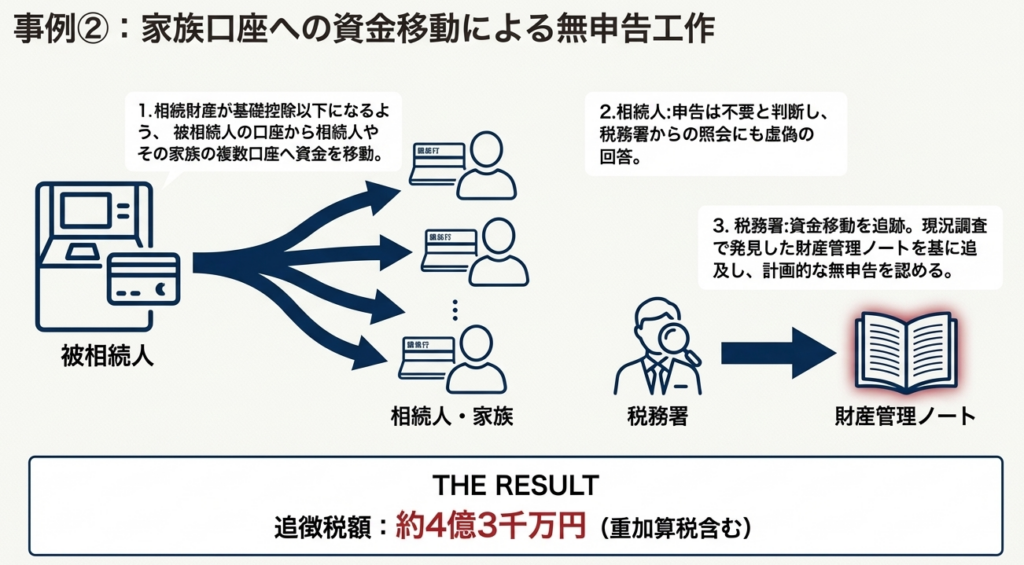

• 事例②(名義預金による無申告)からの教訓:

相続税対策と称して行われる家族名義の口座への資金移動は、典型的な「名義預金」として否認されるリスクが極めて高いことを再認識すべきです。財産の真の所有者は誰か(管理・運用は誰が行っていたか)を実質で判断し、クライアントにそのリスクを『これでもか』というほど明確に説明する責務が我々にはある。

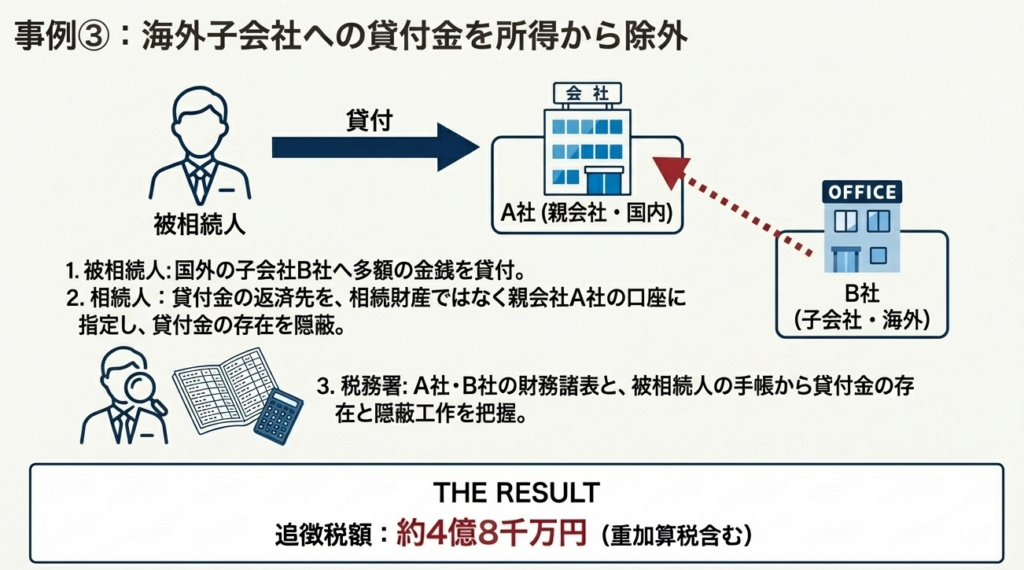

• 事例③(海外関連法人を利用した資産隠ぺい)からの教訓:

海外の法人格を利用したとしても、実質的な支配関係や資金の流れは必ず調査対象となります。クライアントが海外取引や海外資産の存在を自ら語らないケースも想定し、先入観を捨て、あらゆる可能性を想定してヒアリングを尽くす必要がある。

• 事例④(国外居住相続人への粘り強い調査)からの教訓:

相続人が海外に居住しているからといって、調査が及ばないと考えるのは完全な間違いです。むしろ当局は粘り強く調査を行います。早い段階で納税管理人の選任といった適正な手続きを案内し、クライアントを不要なトラブルから守ることが重要です。

本レポートの全ての分析内容を総括し、我々が事務所として遵守すべき行動指針を以下に3点、明確に定めます。

1. 「現金・預貯金」への着目:

クライアントとの面談では、申告漏れ財産の筆頭である「現金・預貯金」の動きに最大限の注意を払うこと。特に、事例①、②が示すように、相続開始前3〜5年程度の預金移動、被相続人以外の家族名義口座の状況(作成時期、原資、管理状況)は必ず確認する。

2. ヒアリング項目の標準化と深化:

事例③が海外法人の貸付金という盲点を突いたように、海外資産の有無、過去の贈与の状況(贈与契約書の有無、履行状況)、被相続人が経営に関与していた法人の財務状況や貸借関係など、調査で指摘されやすい項目を標準的なヒアリングリストに組み込み、常に深く掘り下げげる姿勢を徹底する。

3. クライアントへの積極的なリスク周知:

我々が把握しているこれらの調査の現実をクライアントに具体的に伝え、「これくらいなら大丈夫だろう」「昔からの慣習だから」といった安易な判断が、重加算税を含む大きなペナルティに繋がりかねないことを明確に説明し、適正申告こそが最善の防衛策であることを啓蒙する。

以上の点を全所員が共有し、実践することこそが、我々がより質の高いサービスを提供し、クライアントの信頼に『結果で』応え続けることができる唯一の道であると確信している。

ガイド:Q&A

1. 令和6事務年度における相続税の「実地調査」の全体的な結果について、件数と追徴税額の観点から説明しなさい。

令和6事務年度の相続税の実地調査件数は9,512件(対前事務年度比111.2%)で、追徴税額の合計は824億円(同112.2%)でした。これらの数値は、いずれも前事務年度から増加しており、調査活動が活発化したことを示しています。

2. 「簡易な接触」とはどのような調査手法ですか。また、令和6事務年度におけるその成果はどうでしたか。

「簡易な接触」とは、実地調査ではなく、文書、電話、来署依頼による面接といった手法で申告漏れや計算誤りを是正する調査手法です。令和6事務年度は、接触件数、非違件数、申告漏れ課税価格、追徴税額のいずれもが増加し、事績の公表が始まった平成28事務年度以降で最高となりました。

3. 国税庁が「無申告事案」の調査を重要視する理由は何ですか。また、令和6事務年度の調査結果(追徴税額)はどうなりましたか。

無申告事案は、自発的に適正な申告・納税を行う納税者の公平感を著しく損なうため、国税庁は重点的に調査を行っています。令和6事務年度における追徴税額は142億円(対前事務年度比115.3%)と増加し、公表開始の平成21事務年度以降で最高額を記録しました。

4. 海外資産関連事案の調査において、国税庁は納税者の海外取引や資産保有状況を把握するために、どのような情報を活用していますか。

国税庁は、CRS情報(共通報告基準に基づく非居住者金融口座情報)をはじめとした、租税条約等に基づく情報交換制度を効果的に活用しています。これにより、納税者の国際的な資産運用に対応し、海外取引や海外資産の保有状況を把握しています。

5. 令和6事務年度の贈与税調査において、申告漏れが指摘された財産の中で、最も件数が多かったものは何ですか。また、無申告事案は全体の何パーセントを占めていましたか。

令和6事務年度の贈与税調査で最も多く申告漏れが指摘された財産は「現金・預貯金等」で、全非違件数(延べ)の62.9%を占めました。また、非違件数全体のうち、無申告事案は83.4%と大半を占めています。

6. 資料に記載されている「申告漏れ課税価格」は、どのように算出されるものか説明しなさい。

「申告漏れ課税価格」は、申告漏れ相続財産価額から、調査によって増減した被相続人の債務・葬式費用の額を控除し、相続開始前3年以内の生前贈与財産価額の増減分を加えて算出されます。

7. 調査事例①において、相続人は多額の現金をどのように隠蔽しようとしましたか。また、その隠蔽はどのように発覚しましたか。

事例①では、相続人は相続開始前に被相続人の口座から引き出した多額の現金を自宅の金庫で保管していました。そして、その現金の存在を関与税理士に隠し、申告から除外することで隠蔽を図りましたが、税務署員による相続人宅の現況調査で金庫内の現金が発見され、発覚しました。

8. 調査事例②(無申告)では、相続税の納税を免れるためにどのような手口が用いられ、税務署はどのようにして不正を突き止めましたか。

事例②では、相続税の納税を免れる目的で、被相続人の財産が基礎控除以下になるように、相続人やその家族名義の口座へ預金を移動させていました。税務署は、臨宅調査で発見した取引金融機関や残高が記載されたノートを基に相続人を追及し、不正を認めさせました。

9. 令和6事務年度において、申告漏れとされた相続財産を金額の構成比で見た場合、最も割合が高かった財産の種類は何ですか。

令和6事務年度の申告漏れ相続財産の金額構成比では、「現金・預貯金等」が43.3%と最も高い割合を占めました。次いで「有価証券」が13.6%、「土地」が12.3%となっています。

10. 調査事例④(無申告)は、相続人が全員国外居住者という困難な事案でした。税務署はどのようにして調査を進め、最終的に課税に至りましたか。

事例④では、相続人全員の国外連絡先が不明でしたが、税務署は把握済みの国内連絡先へ繰り返し電話や訪問を続けました。その結果、一時帰国していた相続人の一人と接触することに成功し、粘り強く調査の必要性を説明して臨宅調査を実施し、課税に至りました。

コメント