国税庁タックスアンサーの「No.4150 医療法人の持分についての相続税の納税猶予の特例」について解説します。

解説動画

概要

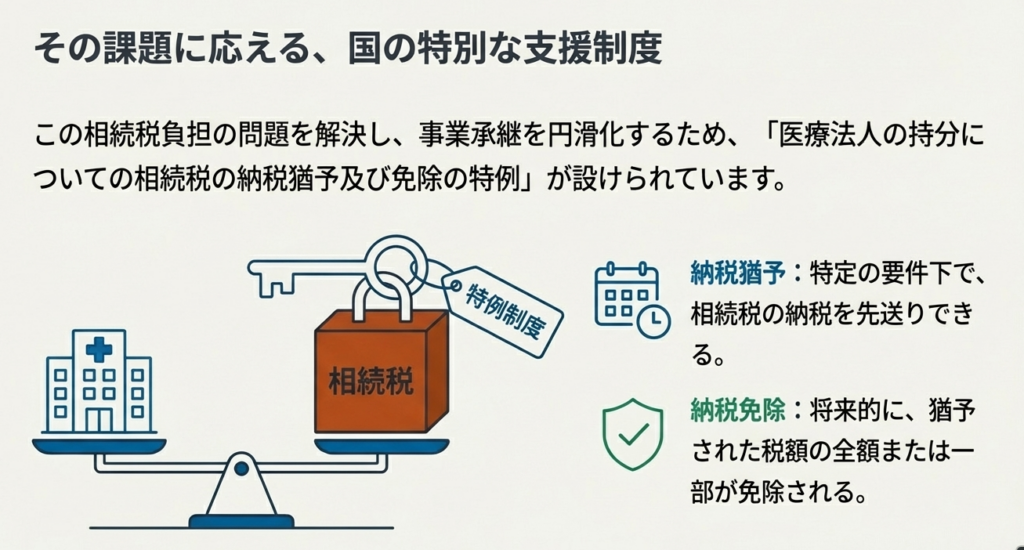

この特例は、相続人が医療法人の持分を承継した際、その法人が「認定医療法人」であれば、持分相当額の相続税の納税を猶予できる制度です。猶予期間は、厚生労働大臣の認定を受けた「認定移行計画」に記載された移行期限までとなります。

大きな特徴は、この移行期限までに持分のすべてを放棄した場合などに、猶予されていた税額の全部または一部の納税が免除される点にあります。対象となる医療法人は、主に平成19年4月以前に設立された、出資持分のある「経過措置医療法人」です。なお、認定医療法人としての認定を受けられる期間は、令和8年12月31日までと定められています。

この制度は、例えるなら**「将来的に持分を放棄して非営利性を高める」という約束を条件に、相続時の税金の支払いに猶予期間(猶予)と、条件達成による支払い義務の消滅(免除)という特典を与えるチケット**のようなものです。

スライド解説

解説:医療法人の持分に関する相続税納税猶予制度

1. 導入:なぜこの制度が実務上重要なのか

皆さん、ようこそ。本日の研修では、「医療法人の持分に関する相続税納税猶予制度」について解説します。

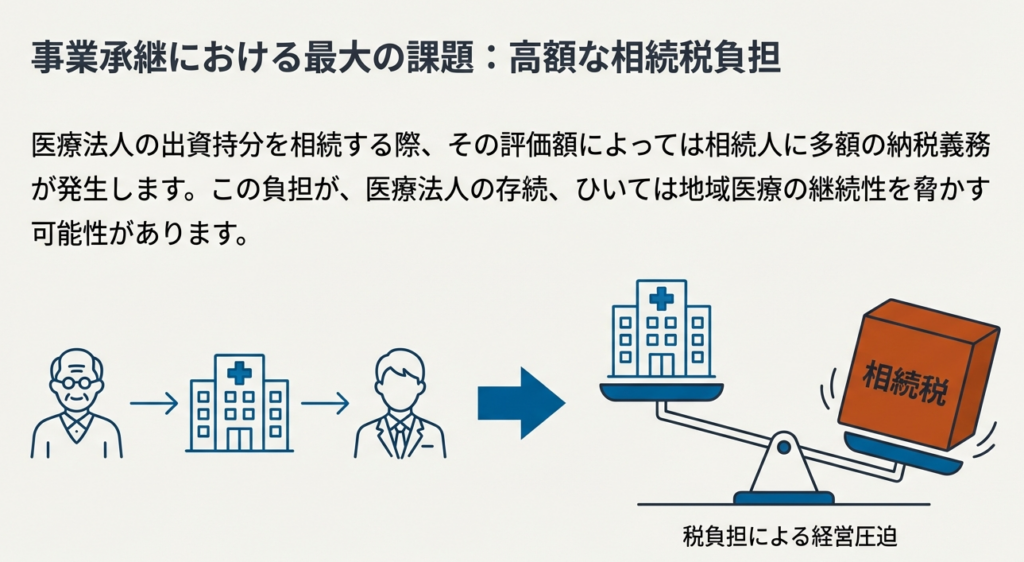

我々のクライアント、特に長年にわたり地域医療を支えてこられた医療法人の理事長一族にとって、事業承継は避けて通れない経営課題です。その中でも最も大きな障壁の一つが、創業者一族の持分を後継者が相続する際に発生する、高額な相続税負担です。この税負担が原因で、法人の経営が不安定になったり、最悪の場合、事業の継続自体が困難になったりするケースも少なくありません。

本日学ぶこの特例制度は、まさにこの課題に対する強力な解決策となります。単なる節税策ではなく、医療法人の円滑な事業承継を促し、経営の安定化を図るための戦略的なツールです。国としても、この制度を通じて法人が個人の財産である「持分」を解消し、より非営利性の高い「持分なし医療法人」へ移行することを促し、持続可能な地域医療体制を維持・強化するという明確な政策目的を持っています。

この研修を通じて、皆さんが本制度の仕組みと要点を正確に理解し、クライアントに対して的確かつ付加価値の高いアドバイスを提供できるようになること、それが本日のゴールです。まずは、この制度を利用することで最終的にどのような効果が得られるのか、結論から見ていきましょう。

2. 結論:制度利用による最終的な効果

複雑な制度を理解する上で、まず「これを使うと、最終的にどうなるのか」という全体像を掴むことが重要です。クライアントが最も知りたいのも、この点に他なりません。この特例制度がもたらす最終的な効果は、大きく分けて以下の2つのステップで実現されます。

• 相続税の納税「猶予」

相続や遺贈によって医療法人の持分を取得した際、一定の要件を満たすことで、その持分に対応する相続税の納税を先延ばしにすることができます。この猶予期間は、事前に策定し厚生労働大臣の認定を受ける「認定移行計画」に記載された移行期限まで続きます。これにより、事業承継直後のキャッシュフローの圧迫を回避し、安定した経営体制への移行期間を確保することが可能になります。

• 相続税の納税「免除」

そして、この制度の最も大きな効果が、猶予された相続税の「免除」です。猶予期間中に、後継者が相続した医療法人の持分すべてを放棄するなど、定められた要件を満たした場合、猶予されていた相続税の納税義務が完全に消滅します。つまり、最終的に相続税を納めることなく、事業承継を完了させることが可能となるのです。

この「猶予」から「免除」へと至るプロセスは、クライアントが事業承継計画を具体的に検討する上で、極めて大きなインセンティブとなります。では、この結論に至るためには、どのような要件をクリアする必要があるのでしょうか。次のセクションで、制度の具体的な内容を詳しく見ていきましょう。

3. 詳細解説:制度の主要なポイント

この制度を正しく理解し、クライアントに適用するためには、その構成要素や専門用語を一つひとつ正確に把握することが不可欠です。各要件がどのように連動し、最終的な納税免除へと繋がっていくのか、その仕組みを分解して見ていきましょう。

3.1. 制度の概要

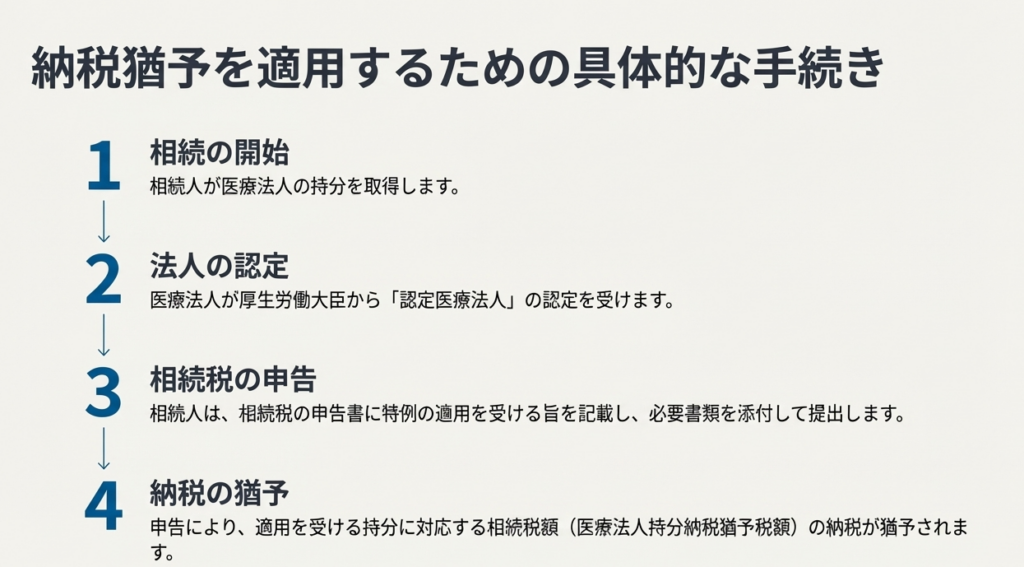

本制度の一連の流れは、以下のようなステップで進みます。

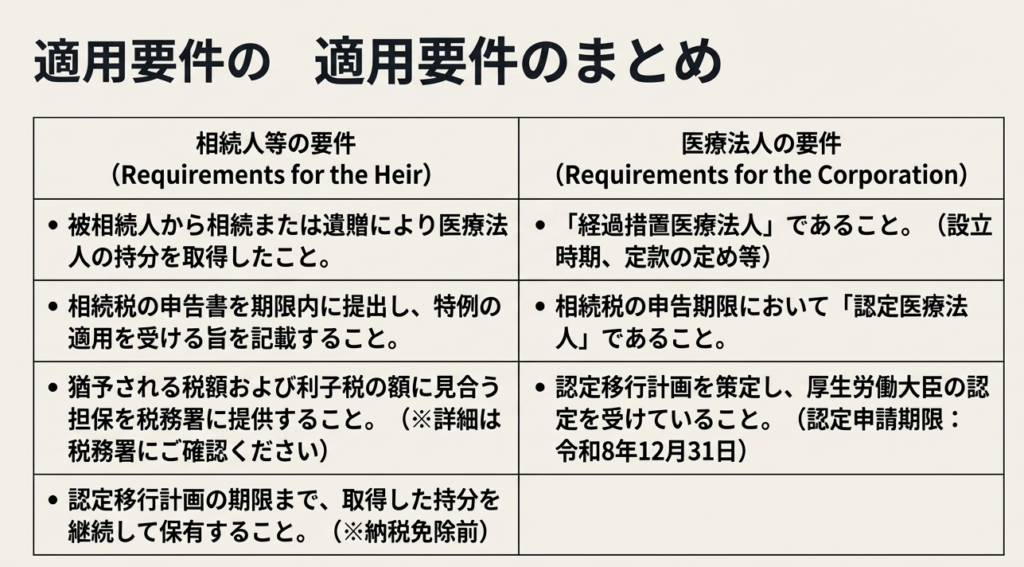

1. 相続の発生: 被相続人(先代の理事長など)から、相続人が医療法人の持分を相続または遺贈により取得します。

2. 認定医療法人であること: 相続税の申告期限までに、その医療法人が厚生労働大臣の認定を受けた「認定医療法人」である必要があります。

3. 納税猶予の適用: 上記の条件を満たすことで、相続した持分に対応する相続税額の納税が、「認定移行計画」に定められた移行期限まで猶予されます。

4. 持分の放棄等: 猶予期間の最終段階で、相続人がその医療法人の持分すべてを放棄するなどの要件を満たします。

5. 納税の免除: 所定の届出書を税務署に提出することにより、猶予されていた相続税額の納税が免除されます。

このプロセス全体を理解することが、クライアントへの説明の第一歩となります。

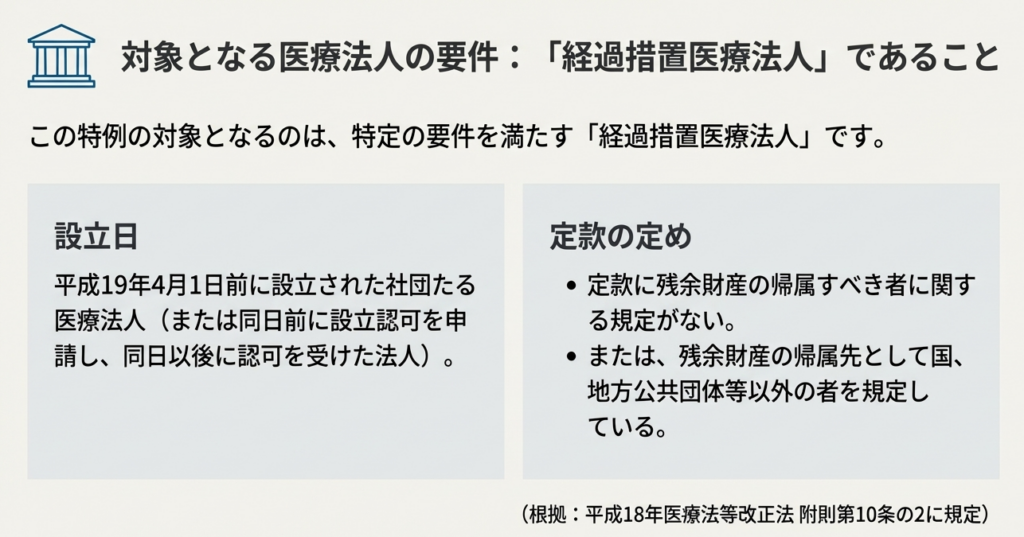

3.2. 対象となる「医療法人」の定義

注意すべき点は、この特例がすべての医療法人に適用されるわけではないということです。対象となるのは、法律で定められた特定の医療法人に限られます。以下が、法令上の定義です。

「医療法人」とは、良質な医療を提供する体制の確立を図るための医療法等の一部を改正する法律(平成18年法律第84号。以下「平成18年医療法等改正法」といいます。)附則第10条の2に規定する経過措置医療法人(平成19年4月1日前に設立された社団たる医療法人または同日前に医療法第44条第1項の規定による認可の申請をし、同日以後に設立の認可を受けた社団たる医療法人であって、その定款に残余財産の帰属すべき者に関する規定を設けていないものおよび残余財産の帰属すべき者として同条第5項に規定する国もしくは地方公共団体または厚生労働省令で定める一定の者以外の者を規定しているものをいいます。)をいいます。

この定義の要点は、本制度の対象が、いわゆる「経過措置医療法人」に限られるということです。これは、原則として平成19年4月1日より前に設立された、「持分あり」の社団医療法人を指します。なぜこの日付が重要かというと、この日に施行された改正医療法により、以降、新たな「持分あり」医療法人の設立が認められなくなったためです。つまり、この特例は、旧制度下で設立され、出資持分が相続財産となることで事業承継に課題を抱える医療法人を救済するために設けられた制度なのです。

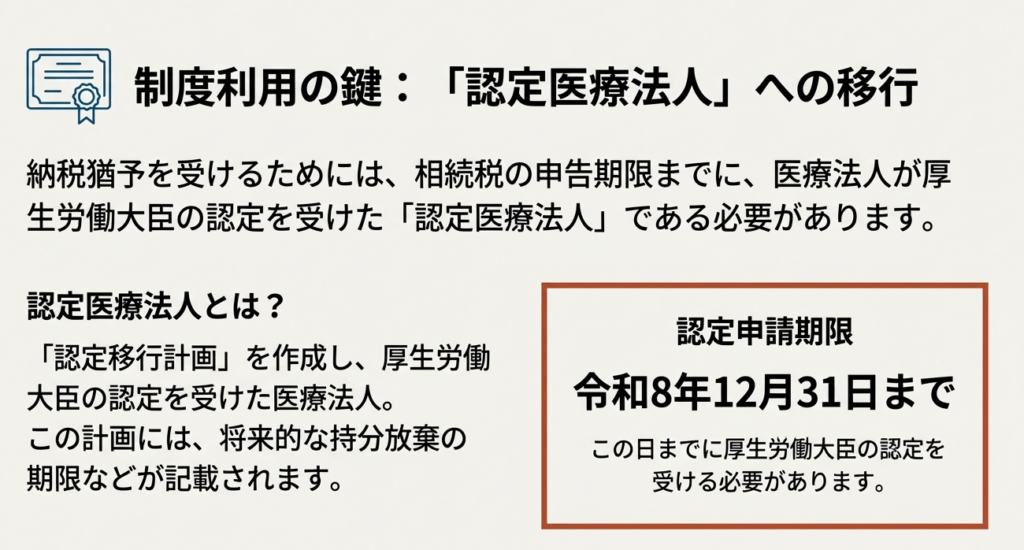

3.3. 「認定医療法人」となるための要件

本特例を適用するための最も重要な関門が、「認定医療法人」になることです。これは、医療法人が厚生労働大臣の認定を受けることを意味します。そして、この認定には厳格な期限が設けられています。

「認定医療法人」とは、平成18年医療法等改正法附則第10条の4第1項に規定する認定医療法人であって、地域における医療及び介護の総合的な確保を推進するための関係法律の整備等に関する法律(平成26年法律第83号)附則第1条第2号に掲げる規定の施行の日(平成26年10月1日)から令和8年12月31日までの間に厚生労働大臣の認定を受けた医療法人をいいます。

この令和8年12月31日という期限は、我々がクライアントにアドバイスを行う上で絶対に忘れてはならない最重要チェックポイントです。この日までに認定を受けなければ、特例適用の道は完全に閉ざされてしまいます。

3.4. 納税免除の条件

猶予された税額が最終的に免除されるための核心的な条件は、「認定医療法人の持分のすべてを放棄した場合など」とされています。

これは、相続人が相続した財産権(持分)を手放し、法人を実質的に「持分なし医療法人」へ移行させることを意味します。「持分あり」医療法人は、出資者(社員)に財産権が帰属する営利法人的側面と、地域医療を担う非営利法人的側面を併せ持つため、相続時に利害の対立が生じやすい構造にありました。

国がこの制度を設けている最終的な目的は、その構造を解消し、医療法人の非営利性を徹底させ、永続的に地域医療に貢献できる体制を構築することにあります。したがって、相続税免除という大きなメリットは、この国の政策目的に協力することへの見返りであると理解することができます。

4. まとめ:実務上の注意点

これまでの解説を踏まえ、皆さんが実務においてクライアントにアドバイスを行う際に、特に留意すべきポイントを3点に整理します。この知識を実際の業務に活かすための最終確認です。

1. 期限の厳守

繰り返しになりますが、「認定医療法人」の認定申請期限である令和8年12月31日は、絶対的なタイムリミットです。これを1日でも過ぎれば、この強力な特例を利用する機会は永久に失われます。クライアントの状況を早期に把握し、事業承継の意向を確認した上で、計画的な準備を促すことが我々の重要な役割です。

2. 対象法人の正確な確認

提案の前提として、クライアントの医療法人が特例の対象となる「経過措置医療法人」に該当するかを必ず確認してください。法人の設立年月日や定款の内容を確認し、誤った前提で話を進めてしまうリスクを排除することが不可欠です。

3. 最終目的の共有

この制度の最終的なゴールは、納税免除と引き換えに「持分を放棄」し、「持分なし医療法人」へ移行することです。これは、創業者一族が法人に対する財産権(解散時の残余財産分配請求権など)を恒久的に手放すことを意味します。理事長としての経営権(日々の運営に関する権限)が直ちに変わるわけではありませんが、法人と一族との資本関係を完全に断つ重大な決断です。この点をクライアントと深く共有し、将来の経営に関する意向を事前にしっかりと確認しておくことが、後のトラブルを防ぐ上で極めて重要になります。

この制度は、医療法人の円滑な事業承継を支援する非常に強力なツールですが、その適用には計画的な準備が不可欠です。本日の内容で不明な点があれば、決して一人で抱え込まず、必ず先輩や私に相談してください。皆で連携し、クライアントにとって最善のサポートを提供していきましょう。

以上で、本日の研修を終わります。

ガイド:Q&A

1. 「医療法人の持分についての相続税の納税猶予の特例」とは、どのような制度の概要ですか?

この特例は、相続人等が被相続人から認定医療法人の持分を相続等により取得した場合に適用されます。一定の要件を満たすことで、その持分の価額に対応する相続税の納税が、認定移行計画に記載された移行期限まで猶予される制度です。

2. この特例の適用対象となる「医療法人」の定義を説明してください。

対象となる「医療法人」とは、平成18年医療法等改正法附則第10条の2に規定される「経過措置医療法人」を指します。具体的には、平成19年4月1日前に設立された、または同日前に設立認可を申請し、その後認可を受けた社団たる医療法人で、定款に特定の残余財産帰属規定を持たないものをいいます。

3. 「認定医療法人」とはどのような法人であり、いつまでに認定を受ける必要がありますか?

「認定医療法人」とは、厚生労働大臣の認定を受けた経過措置医療法人を指します。この認定は、平成26年10月1日から令和8年12月31日までの間に受ける必要があります。

4. 納税が猶予される相続税額の名称は何ですか?また、いつまで納税が猶予されますか?

納税が猶予される相続税額は「医療法人持分納税猶予税額」といいます。納税の猶予は、その医療法人の「認定移行計画」に記載された移行期限まで継続されます。

5. どのような場合に、猶予された相続税の納税が免除されますか?

認定医療法人の認定移行計画に記載された移行期限までに、その医療法人の持分のすべてを放棄した場合などに、納税が免除されます。免除を受けるには、所定の届出書を提出する必要があります。

6. この特例の対象となる財産は何ですか?また、それは誰から取得したものですか?

対象となる財産は、医療法人の持分です。これは、被相続人から相続または遺贈によって取得したものである必要があります。

7. 特例の適用を受けるためには、医療法人は相続税の申告期限においてどのような状態である必要がありますか?

特例の適用を受けるためには、医療法人が相続税の申告期限において「認定医療法人」である必要があります。つまり、厚生労働大臣の認定をすでに受けている状態であることが求められます。

8. この特例の根拠となる法令は何ですか?

この特例の根拠法令は、租税特別措置法(措法)第70条の7の12、第93条、第96条、及び関連する政令(措令)と規則(措規)です。

9. 「認定移行計画」とは何ですか?

「認定移行計画」とは、平成18年医療法等改正法附則第10条の4第2項に規定されている計画を指します。この計画には、納税猶予の期限となる移行期限が記載されています。

10. 「経過措置医療法人」の具体的な特徴を2つ挙げてください。

「経過措置医療法人」の特徴は、定款に残余財産の帰属すべき者に関する規定を設けていないこと、または残余財産の帰属先として国、地方公共団体、あるいは厚生労働省令で定める者以外の者を規定していることです。

主要用語集

| 用語 | 定義 |

| 相続税 | 被相続人から財産を相続または遺贈により取得した場合に課される税。この特例の対象税目。 |

| 医療法人 | この特例の文脈では、「経過措置医療法人」を指す。平成18年医療法等改正法附則第10条の2に規定されている。 |

| 経過措置医療法人 | 平成19年4月1日前に設立された社団たる医療法人等で、定款に残余財産の帰属に関する特定の規定を持たないもの。 |

| 認定医療法人 | 厚生労働大臣の認定を受けた経過措置医療法人。認定期間は平成26年10月1日から令和8年12月31日まで。 |

| 認定移行計画 | 平成18年医療法等改正法附則第10条の4第2項に規定される計画。納税が猶予される「移行期限」が記載されている。 |

| 医療法人持分納税猶予税額 | この特例の適用により納税が猶予される相続税額のこと。 |

| 被相続人 | 財産を遺して亡くなった人。医療法人の持分の元の所有者。 |

| 相続人等 | 被相続人から相続または遺贈により財産を取得した人。この特例の適用を受ける者。 |

| 厚生労働大臣 | 医療法人が特例の対象となる「認定医療法人」であるかを認定する主体。 |

| 移行期限 | 認定移行計画に記載された、納税猶予が継続する期限。 |

コメント