国税庁タックスアンサーの「No.4153 個人の事業用資産についての相続税の納税猶予及び免除(個人版事業承継税制)」について解説します。

解説動画

概要

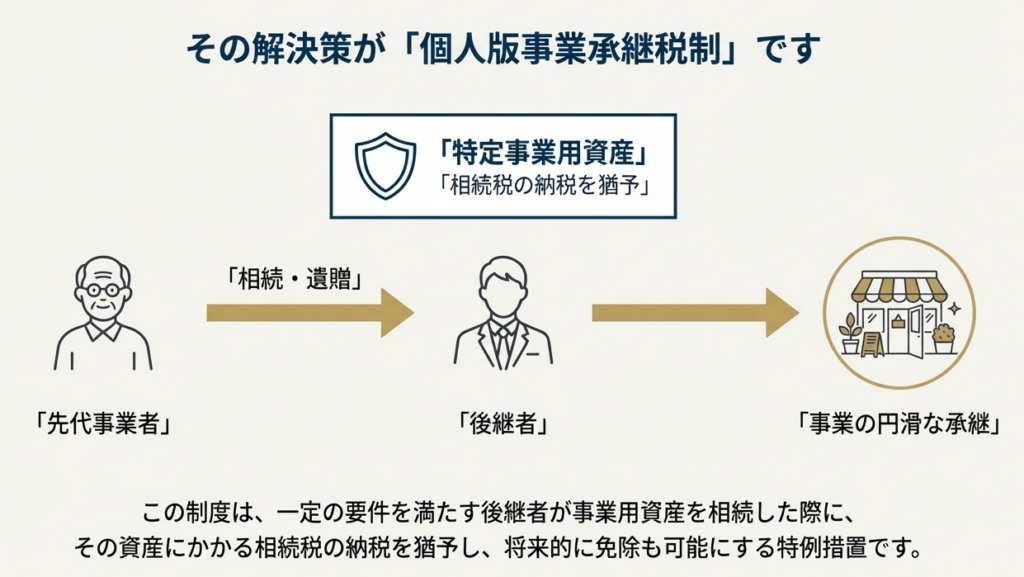

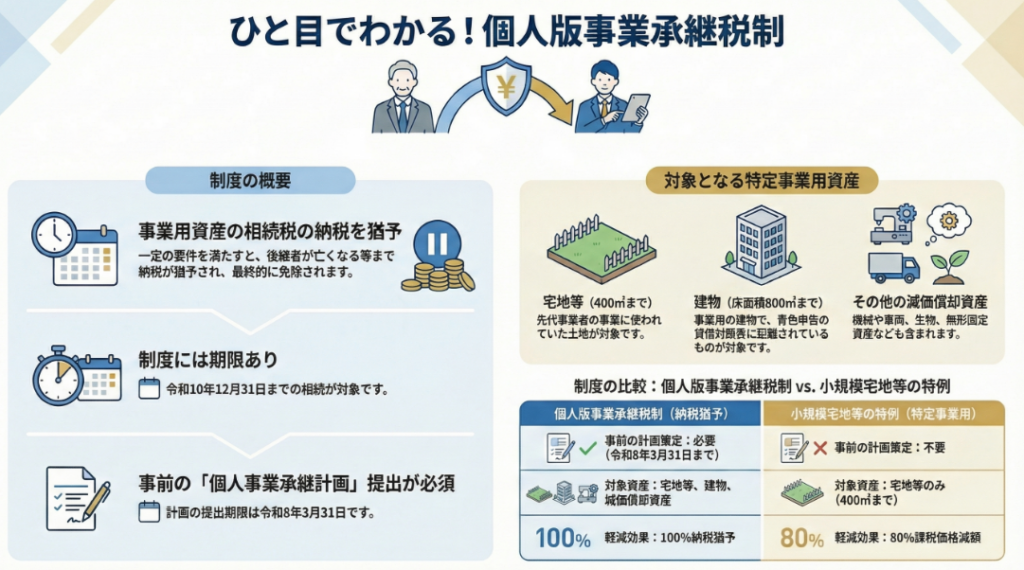

「個人版事業承継税制」は、後継者が令和10年末までに、青色申告を行っていた個人事業主から事業用資産を相続した際、一定の要件下で相続税が全額(100%)納税猶予される制度です。対象となる「特定事業用資産」には、宅地(400㎡まで)や建物(800㎡まで)、車両、備品などが含まれます。

適用には、令和8年3月31日までに「個人事業承継計画」を提出し、都道府県知事の確認を受ける必要があります。事業を継続し、後継者が死亡した場合などには、猶予されていた税額の全部または一部が免除されます。ただし、途中で事業を廃止した場合には猶予が打ち切られ、利子税と共にな納税が必要となるため注意が必要です。

この制度は、「家業のバトンを次世代へ確実に繋ぐ」という約束を果たすことで、相続時の重い税負担を国が全額免除してくれる長期の優待チケットのようなものです。

スライド解説

解説:個人版事業承継税制(相続税)

1. 導入:なぜ個人版事業承継税制が重要なのか

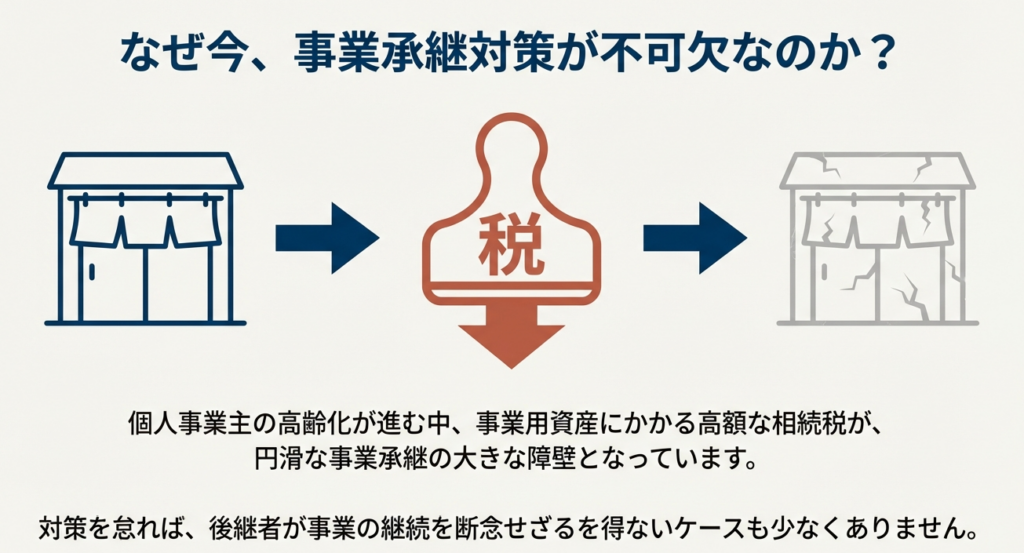

皆さん、おはようございます。本日は、我々のクライアントにとって極めて重要なテーマである「個人版事業承継税制」について研修を行います。当事務所のクライアントには、長年にわたり地域経済を支えてこられた個人事業主の方が数多くいらっしゃいます。その方々にとって、愛情を込めて育て上げた事業を、いかにして次世代へ円滑に引き継ぐかは、経営上の最重要課題の一つです。

特に、事業用資産にかかる相続税の負担は、後継者にとって大きな障壁となり得ます。この「個人版事業承継税制」は、まさにその懸念を解消し、事業のバトンタッチを力強く後押しするために創設された、非常に強力な支援策です。

ただし、注意すべきは、これが恒久的な制度ではなく、令和10年12月31日までの相続等を対象とする期限付きの特例であるという点です。我々専門家は、この貴重な機会を逃さぬよう、クライアントに対して時期を捉えた的確な助言を行う責務があります。この制度の概要をしっかりと掴むことで、皆さんのクライアントへの提案の幅は格段に広がるはずです。

この制度の強力な効果をまず掴んでいただくために、最初に結論からお話しします。

2. 結論:この制度を利用すると、どうなるのか

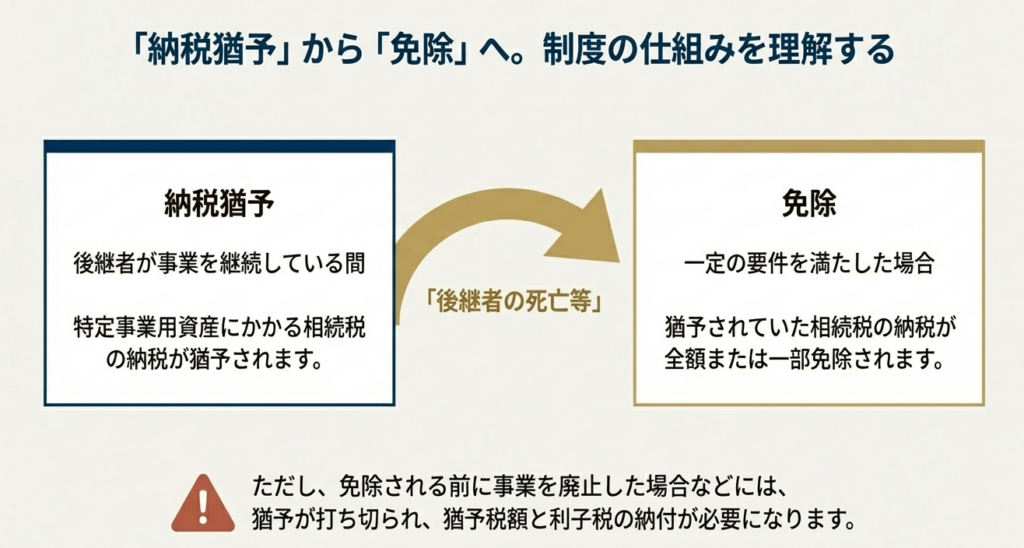

この制度の核心的な効果を、まずシンプルに理解してください。この特例の最大のメリットは、一定の要件を満たすことで、対象となる特定事業用資産にかかる相続税の納税が、その全額(100%)について「猶予」される点にあります。

そして、この「猶予」は、単なる支払いの先延ばしで終わらない可能性があります。後継者が事業を継続し、その方が亡くなるなど、法律で定められた特定の条件を満たした場合には、猶予されていた相続税が最終的に**「免除」**され、実質的に納税が一切不要となるのです。

これは、事業承継の際に後継者が直面する資金繰りの問題を劇的に軽減できることを意味します。多額の納税資金を準備する必要がなくなることで、後継者は事業そのものの維持・発展に集中することができます。これが、この制度が目指す最終的なゴールです。

もちろん、この強力な恩恵を受けるためには、具体的な仕組みや要件を正しく理解し、遵守することが不可欠です。次のセクションで、その詳細を一つひとつ確認していきましょう。

3. 詳細解説:制度を理解するための重要ポイント

ここからは、制度の具体的な内容について解説します。この制度をクライアントに正しく適用するためには、「どの資産が対象となるのか」「どのような要件を満たす必要があるのか」、そして「他の類似制度とどう違うのか」という3つのポイントを正確に把握することが重要です。

3.1. 制度の概要と適用期間

まず、制度の基本的な枠組みと、最も注意すべき「期限」について押さえておきましょう。

• 制度の正式名称

◦ 「個人の事業用資産についての相続税の納税猶予及び免除の特例」といいます。

• 重要な期限

◦ 本制度は、平成31年1月1から令和10年12月31日までの相続等を対象とする10年間の特例措置です。

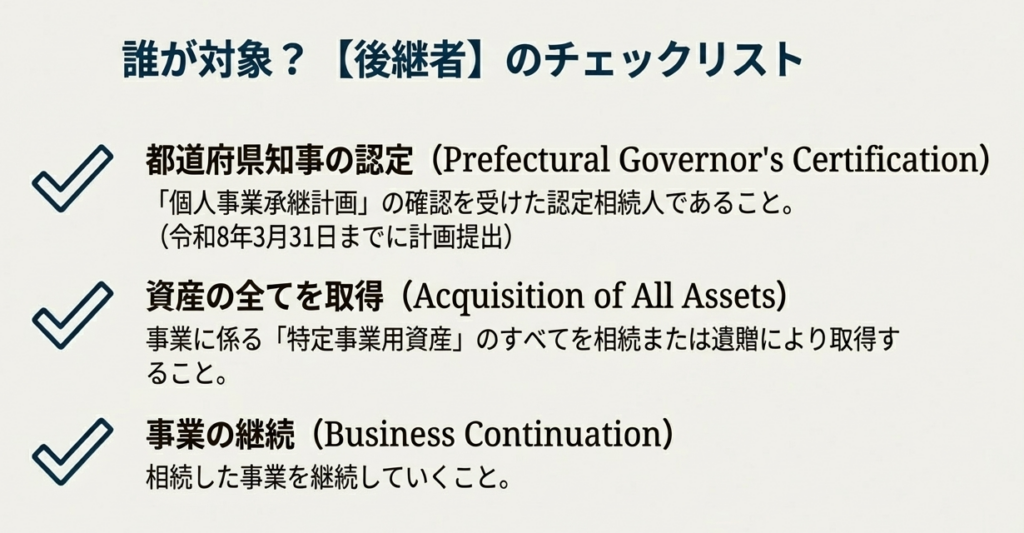

◦ 特に注意が必要なのは、この特例の適用を受けるための大前提となる「個人事業承継計画」の提出期限が、令和8年3月31日までと、制度の適用期限より手前に設定されている点です。この計画書の提出なくして、特例の適用はあり得ません。

3.2. 対象となる資産:「特定事業用資産」とは

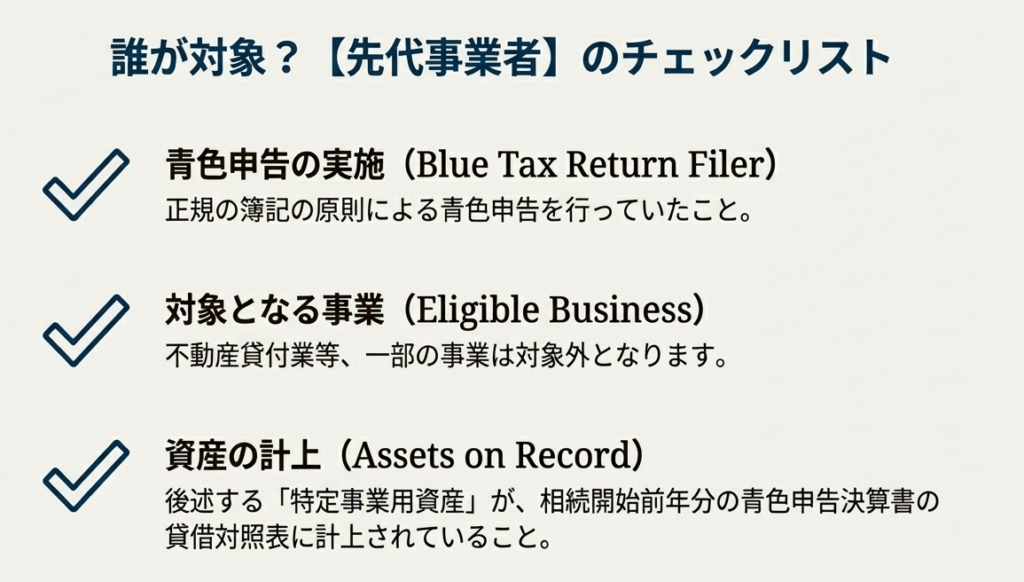

納税猶予の対象となるのは、「特定事業用資産」と呼ばれる資産です。これに該当するためには、まず**「先代事業者(被相続人)の事業の用に供され、かつ、相続開始の前年分の青色申告書の貸借対照表に計上されていたもの」**という大前提を満たす必要があります。

その上で、対象となる資産の種類と上限は以下の通りです。

• 宅地等

400平方メートルまで

• 建物

床面積800平方メートルまで

• 上記以外の減価償却資産

固定資産税の課税対象となっている機械や備品、営業用の自動車のほか、特許権などの無形固定資産や、事業用の果樹なども対象となります。

(補足)

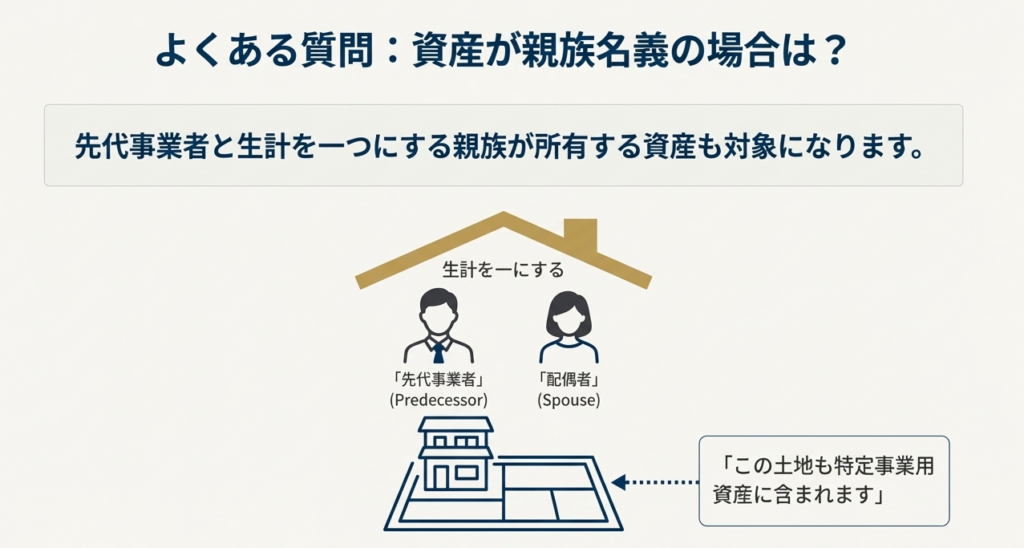

先代事業者と生計を一つにする親族が所有する土地や建物であっても、先代事業者が事業の用に使っていた場合は、特定事業用資産の対象となり得ます。

3.3. 納税猶予が打ち切られるリスク

この制度を利用する上で、クライアントに必ず説明しなければならない重要な注意点があります。それは、この制度が単なる減税ではなく、あくまで「納税猶予」であるという点です。

例えば、後継者が承継した店舗や工場などの特定事業用資産を売却したり、事業の用に供さなくなったりした場合など、法律で定められた一定の事由に該当すると、納税猶予は打ち切られます。

その場合、猶予されていた相続税の全額または一部を、「利子税」と併せて一括で納付しなければなりません。事業を継続することが、この特例の恩恵を受け続けるための絶対条件であることを、クライアントに深く理解していただく必要があります。この「利子税」は、単なる延滞金ではなく、猶予期間に応じて計算される一種の利息であり、期間が長ければ相当な金額になり得ることを肝に銘じてください。

3.4. 「小規模宅地等の特例」との比較

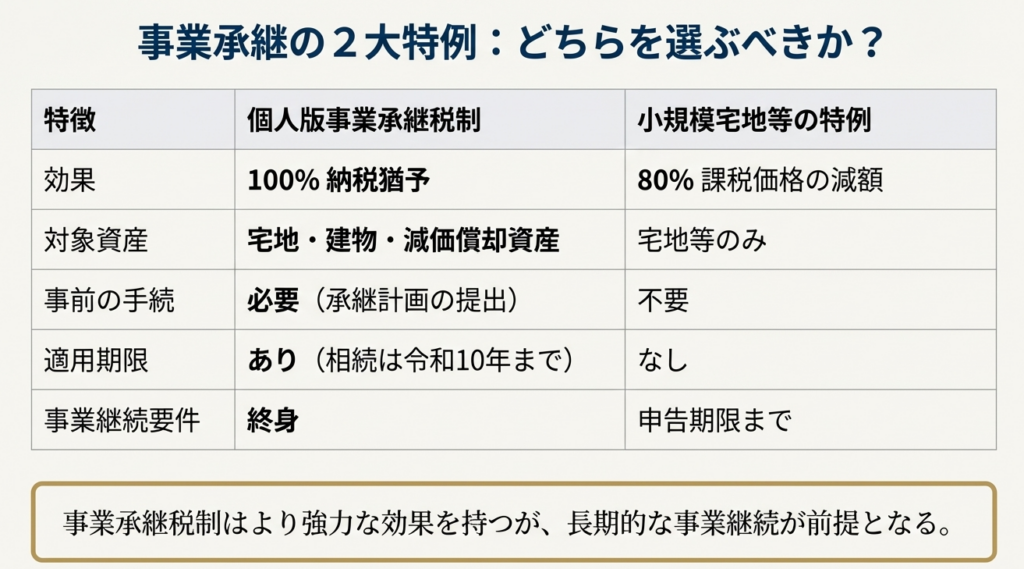

実務では、「小規模宅地等の特例」も事業承継で頻繁に活用されます。どちらの制度がクライアントにとって最適かを見極めるために、両者の違いを明確に理解しておくことが不可欠です。

| 比較項目 | 個人版事業承継税制 | 小規模宅地等の特例 |

| 事前の計画策定等 | 必要(令和8年3月31日までに個人事業承継計画の提出) | 不要 |

| 適用期限 | あり(令和10年12月31日までの相続等) | なし |

| 承継パターン | 贈与・相続等 | 相続等のみ |

| 対象資産 | 宅地等、建物、その他減価償却資産 | 宅地等のみ |

| 減額割合 | 100%(納税猶予) | 80%(課税価格の減額) |

| 事業の継続要件 | 終身 | 申告期限まで |

この表が示すように、個人版事業承継税制は建物や機械なども含めた幅広い資産を対象に100%の納税猶予という強力な効果を持つ一方、事前の計画提出や終身の事業継続が求められるなど、要件はより厳格です。特に、個人版事業承継税制は生前贈与も対象にできる点が、相続に限定される小規模宅地等の特例との大きな違いです。

ここで、実務上最も注意すべき点を補足します。これら二つの制度は、単純な二者択一ではありません。後継者が事業用資産以外(例えば、自宅の土地)で小規模宅地等の特例の適用を受ける場合、その適用面積に応じて、個人版事業承継税制で対象となる宅地等の上限面積(400㎡)が直接的に減少します。

さらに重要なのは、事業承継の対象となるまさにその事業用宅地(特定事業用宅地等)について小規模宅地等の特例を適用した場合、その土地については個人版事業承継税制の適用を一切受けられなくなるという点です。これは致命的な計画ミスに繋がりかねないため、必ず両制度の相互作用を考慮した上で、最適な選択肢を提案することが我々の重要な役割となります。

4. まとめ:実務で心掛けるべき注意点

最後に、この研修の締めくくりとして、皆さんが明日からの実務で特に心掛けるべき注意点を4つにまとめます。

1. 期限の徹底管理

この制度は期限付きの特例です。特に「個人事業承継計画」の提出期限である令和8年3月31日は、あっという間に訪れます。まだ時間があると考えず、対象となりうるクライアントには一日も早く働きかけを開始することが、我々プロフェッショナルの責務です。

2. 対象資産の正確な把握

クライアントの青色申告書、特に貸借対照表を徹底的に精査し、どれが「特定事業用資産」に該当するのかを一つひとつ丁寧に洗い出す作業が不可欠です。また、貸借対照表に記載がなくとも、先代事業者と生計を一つにする親族が所有する資産(例えば、配偶者名義の土地の上にある事業用の建物など)も対象になり得るため、ヒアリングの際には資産の所有関係まで踏み込んで確認する必要があります。

3. 要件充足の厳密な確認

後継者が都道府県知事の認定を受けられるか、事業を継続する固い意思があるか、青色申告の要件を満たしているかなど、法律上の要件を一つひとつクライアントにヒアリングし、証拠書類と共に厳密に確認する姿勢を徹底してください。

4. 納税猶予のリスク説明

クライアントに対し、この制度のメリットだけを伝えるのではなく、あくまで「猶予」であり、事業を継続できなくなった場合には猶予が打ち切られ、利子税と共に一括納税が必要になるという重大なリスクがあることを、必ず事前に、明確に説明してください。このリスク説明は、我々の信頼を守る上でも極めて重要です。

この制度を正しく理解し、的確に提案することは、クライアントの大切な事業を次の世代へと繋ぐ、我々の重要な使命の一つです。本日の内容を血肉とし、自信を持って実務に臨んでください。

ガイド:Q&A

問1: 「個人版事業承継税制」とは、どのような目的を持つ制度ですか。また、その正式名称は何ですか。

この制度の正式名称は「個人の事業用資産についての相続税の納税猶予及び免除の特例」です。この制度は、一定の要件を満たす後継者が、被相続人から事業用資産を相続等により取得した場合に、その資産に係る相続税の納税を猶予し、後継者の死亡等により最終的に免除することで、中小企業における経営の承継を円滑化することを目的としています。

問2: この特例制度が適用される相続または遺贈の対象期間はいつからいつまでですか。

この特例は、平成31年1月1日から令和10年12月31日までの10年間に行われる相続または遺贈が対象とされています。これは、制度自体が10年間の特例として設けられているためです。

問3: この制度の適用を受ける後継者(特例事業相続人等)となるためには、どのような要件を満たし、いつまでに何を行う必要がありますか。

後継者となるためには、「中小企業における経営の承継の円滑化に関する法律」の認定を都道府県知事から受ける必要があります。具体的には、平成31年4月1日から令和8年3月31日までの期間に「個人事業承継計画」を都道府県知事に提出し、その確認を受けなければなりません。

問4: この制度の対象となる「特定事業用資産」とは、どのような資産ですか。3つの主要なカテゴリーを挙げてください。

特定事業用資産の3つの主要なカテゴリーは、1. 宅地等(400平方メートルまで)、2. 建物(床面積800平方メートルまで)、3. それ以外の一定の減価償却資産です。3つ目の減価償却資産には、固定資産税の課税対象となるものや、営業用の自動車などが含まれます。

問5: 特定事業用資産として認められる宅地等と建物には、面積の上限が設けられていますか。もしあれば、その面積を具体的に述べてください。

はい、面積の上限が設けられています。特定事業用資産として認められる宅地等は400平方メートルまで、建物は床面積800平方メートルまでと定められています。後継者が複数いる場合は、各後継者が取得した面積の合計でこの上限を判定します。

問6: 被相続人(先代事業者)ではなく、その親族が所有する資産が「特定事業用資産」に含まれるのはどのような場合ですか。

被相続人と生計を一にする親族が所有する資産であっても、被相続人の事業の用に供されていた場合は「特定事業用資産」に該当します。例えば、先代事業者が配偶者所有の土地の上に建物を建てて事業を行っていた場合の、その土地などがこれにあたります。

問7: 納税猶予を受けた後、後継者が特定事業用資産を事業の用に供さなくなった場合、どのような結果になりますか。

後継者が特定事業用資産を事業の用に供さなくなった場合、納税の猶予が打ち切られます。その結果、猶予されていた税額(事業用資産納税猶予税額)の全部または一部と、それに加えて利子税を納付しなければならなくなります。

問8: 猶予されている相続税(事業用資産納税猶予税額)が免除されるのは、どのような場合ですか。

猶予されている相続税は、特例事業相続人等が死亡した場合などに、その全部または一部が免除されます。免除されるまでは、事業の継続など一定の要件を満たし続ける必要があります。

問9: 相続した宅地について、他の相続人が「小規模宅地等の特例」の適用を受ける場合、この制度の対象となる宅地等の限度面積はどのように変わりますか。

他の相続人が「小規模宅地等の特例」の適用を受ける場合、この制度の限度面積は変動します。例えば、特定同族会社事業用宅地等としてA平方メートルの適用があった場合、限度面積は「400平方メートル – A」となります。

問10: この納税猶予制度と「小規模宅地等の特例」を比較した際、対象となる資産の種類にはどのような主な違いがありますか。

主な違いは対象資産の範囲です。この納税猶予制度が宅地等、建物、一定の減価償却資産を対象とするのに対し、「小規模宅地等の特例(特定事業用宅地等)」は宅地等(400平方メートルまで)のみを対象としています。

重要用語集

| 用語 | 説明 |

| 個人版事業承継税制 | 個人の事業用資産についての相続税の納税猶予及び免除の特例制度の通称。平成31年1月1日から令和10年12月31日までの相続等を対象とする。 |

| 特例事業相続人等 | 都道府県知事から認定を受けた後継者である相続人または受遺者。この制度の適用を受けることができる者。 |

| 被相続人 | 亡くなった事業主(先代事業者)のこと。青色申告(正規の簿記の原則によるもの)に係る事業を行っていたことが要件の一つ。 |

| 特定事業用資産 | 納税猶予の対象となる資産。被相続人の事業の用に供され、相続開始前年分の青色申告書の貸借対照表に計上されていた宅地等、建物、一定の減価償却資産を指す。 |

| 事業用資産納税猶予税額 | この特例制度によって納税が猶予される相続税の金額。特定事業用資産に係る課税価格に対応する部分を指す。 |

| 青色申告 | この制度の適用を受けるための被相続人の要件の一つ。特に「正規の簿記の原則によるもの」に限られる。 |

| 個人事業承継計画 | 後継者がこの制度の認定を受けるために、都道府県知事に提出する必要がある計画書。平成31年4月1日から令和8年3月31日までに提出する必要がある。 |

| 小規模宅地等の特例 | 相続等により取得した宅地等について、一定の要件のもとで課税価格を減額する制度。この特例と個人版事業承継税制を併用する場合、限度面積に調整が生じる。 |

| 利子税 | 納税猶予が打ち切られた場合に、猶予されていた税額と合わせて納付しなければならない税金。 |

コメント