国税庁タックスアンサーの「No.4154 特定の美術品についての相続税の納税猶予及び免除」について解説します。

解説動画

概要

この制度は、重要文化財などの「特定美術品」を相続した際、その美術品を美術館に寄託し続けることを条件に、相続税の80%が納税猶予される特例です。対象は、文化庁の認定を受けた計画に基づき、美術館等に預けられている絵画や彫刻などです,。

後継者が死亡した場合や、美術品をそのまま美術館へ寄贈した場合、あるいは特定の災害により滅失した場合には、猶予されていた税額が免除されます。一方で、猶予期間中に美術品を譲渡した場合には、猶予が打ち切られ、利子税を含めた納税が必要となります。

この制度は、「貴重な文化財を公共のために守り公開する」という社会貢献への対価として、国が税負担の大部分を将来的に免除してくれる「文化の守り人」への優待状のようなものです。

スライド解説

解説:「特定の美術品に係る相続税の納税猶予」制度の概要と実務上のポイント

1. 導入:なぜこの制度が重要なのか

我々のクライアントの中には、代々受け継いできた重要な美術品を所有されている方がいらっしゃいます。これらの文化財は、社会全体の貴重な財産である一方、その高い評価額ゆえに、相続発生時に極めて高額な相続税が課されるという、深刻な納税資金問題、ひいては文化財の散逸という危機に直結します。納税資金の確保が困難となり、結果として美術品を手放さざるを得ないという事態は、所有者一族にとってはもちろん、文化財の散逸という観点からも社会的な損失に繋がりかねません。

この「特定の美術品についての相続税の納税猶予」制度は、まさにこのような課題に対応するために設けられたものです。この制度を深く理解し、適切に活用することは、単に税務手続きを行うだけでなく、クライアントの貴重な資産と文化を守り、次世代へと継承していく手助けをするという、我々専門家としての重要な役割を果たすことに直結します。

この知識を身につけることは、クライアントに対してより付加価値の高いサービスを提供する上で、極めて戦略的な意味を持ちます。これから、この制度の結論から具体的な要件、そして我々が実務で押さえておくべき注意点まで、順を追って分かりやすく解説していきます。

2. 結論:この特例を適用すると、最終的にどうなるのか

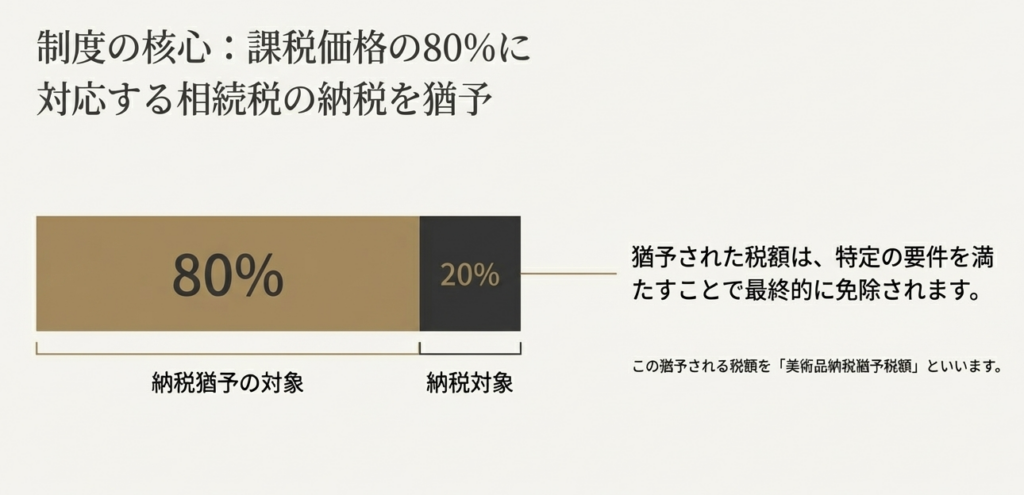

クライアントにこの制度を説明する際は、まず「最終的にどうなるのか」という出口を明確に示すことが重要です。この特例の最も重要な効果は、「対象となる特定美術品に係る課税価格の80%に対応する相続税の納税が猶予される」という点にあります。

では、猶予された税金は将来どうなるのでしょうか。これには大きく分けて2つのシナリオが存在します。

• 納税が免除されるケース

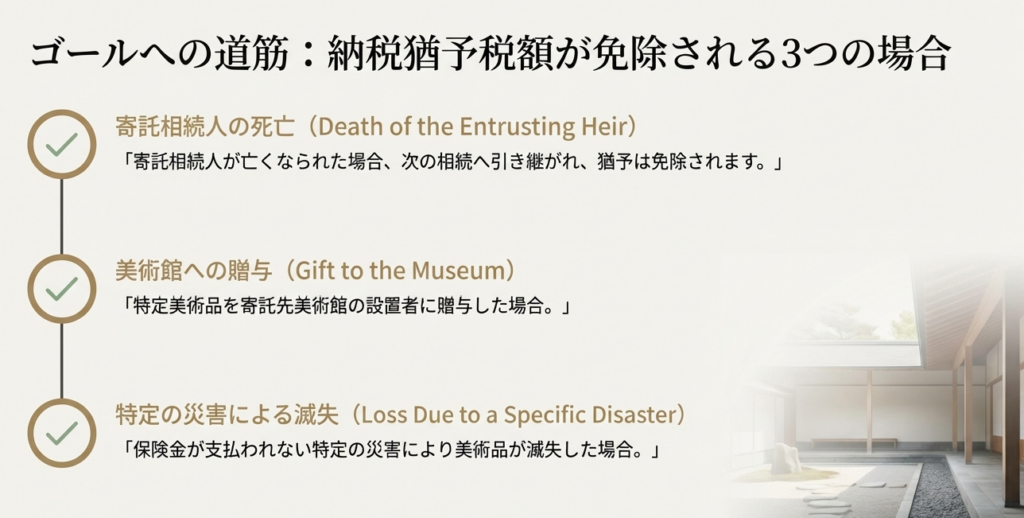

以下のいずれかの条件に該当した場合、猶予されていた相続税の納税義務が完全に免除されます。

1. 美術品を相続した「寄託相続人」が死亡した場合

2. その美術品を、寄託先である美術館に贈与した場合

3. 災害によって美術品が滅失した場合

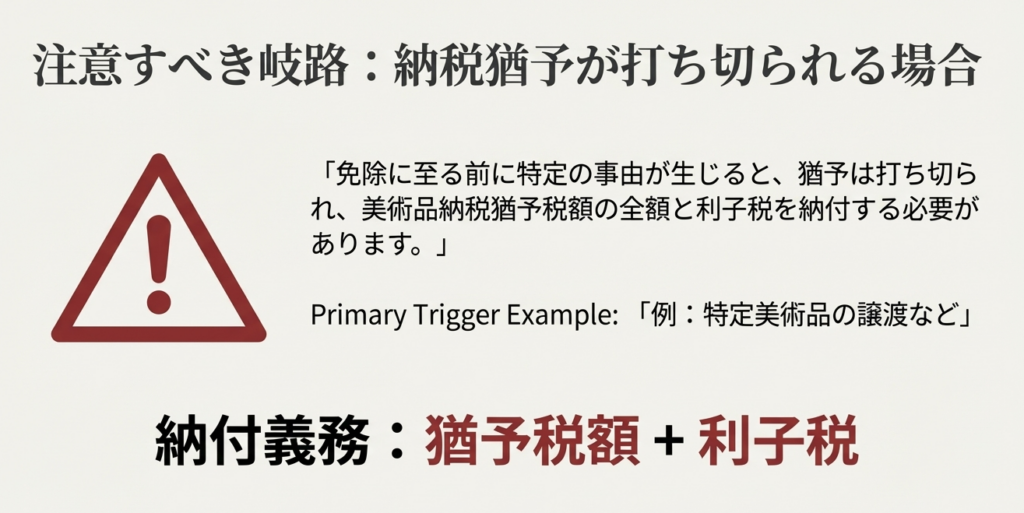

• 猶予が打ち切られ納税義務が発生するケース

納税が免除される前に、猶予の条件を満たさなくなる特定の事由が発生した場合は、猶予が打ち切られます。代表的な例は、対象の美術品を譲渡(売却など)した場合です。この場合、猶予されていた相続税の元本だけでなく、それまでの期間に応じた「利子税」も併せて納付する必要があるという点を、クライアントにはっきりと伝える必要があります。この「打ち切り」のリスクこそが、後に詳述する相続後の継続的な管理がなぜ重要なのか、という実務上の核心に繋がります。

この結論からも分かる通り、本制度は単なる納税の先延ばしではなく、特定の条件下では納税免除という大きなメリットを享受できる可能性がある一方で、条件から外れた場合にはペナルティとも言える利子税の負担が発生する、という二面性を持っています。

したがって、これらの結論に至るための前提条件、すなわち厳格な適用要件を正確に理解することが不可欠です。

3. 詳細解説:制度適用のための具体的な要件

この納税猶予特例は、文化財保護という公益性に鑑み、その適用要件は極めて厳格に定められています。我々専門家の責務は、これらの要件を一つたりとも見落とすことなく、クライアントが遵守しているかを精査し、指導することにあります。

3.1. 対象となる「特定美術品」の定義

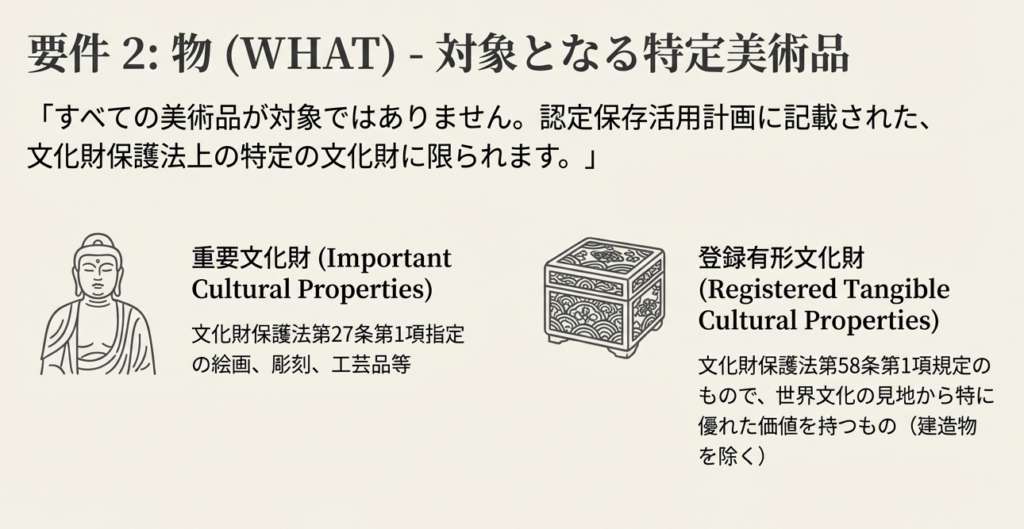

まず、この特例の対象となるのは、どのような美術品でもよいわけではありません。「特定美術品」と認められるためには、以下の2つの要件を両方満たす必要があります。

• 以下のいずれかに該当する文化財であること。

1. 文化財保護法第27条第1項の規定により重要文化財として指定された絵画、彫刻、工芸品その他の有形の文化的所産である動産

2. 文化財保護法第58条第1項に規定する登録有形文化財(建造物を除く)のうち世界文化の見地から特に優れた価値を有するもの

• 上記の文化財が、文化庁長官の認定を受けた「認定保存活用計画」に記載されたものであること。

3.2. 登場人物ごとの適用要件

次に、制度に関わる「被相続人(亡くなった方)」と「寄託相続人(美術品を相続した方)」のそれぞれに求められる要件を見ていきましょう。

• 被相続人(亡くなった方)の要件

相続が開始した時点で、以下の3つの条件を全て満たしている必要があります。

1. 寄託先美術館の設置者と「寄託契約」を締結していたこと。

2. 文化庁長官から「認定保存活用計画」の認定を受けていたこと。

3. その認定計画に基づき、美術品を美術館に寄託していたこと。

• 寄託相続人(美術品を相続した方)の要件

寄託相続人は、相続税の申告書の提出期限において、以下の2つの条件を満たす必要があります。

1. 相続または遺贈によって、対象となる特定美術品を取得したこと。

2. 被相続人が行っていた美術館への寄託を、継続すること。

3.3. 理解すべき重要用語の解説

この制度を正確に理解するためには、いくつかの専門用語の定義を押さえておく必要があります。

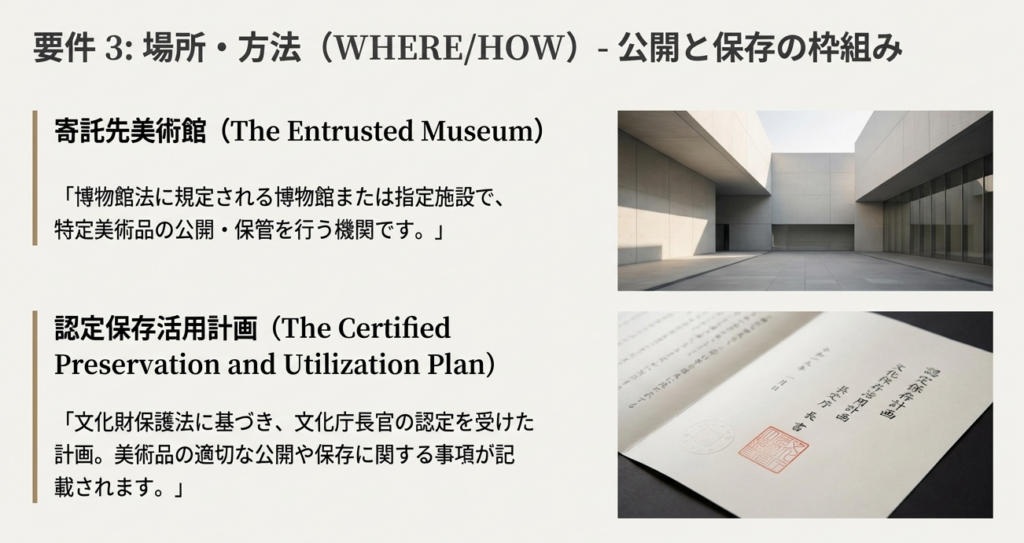

• 寄託先美術館

博物館法に規定される博物館や指定施設のうち、特定美術品の公開と保管を適切に行うことができる施設を指します。

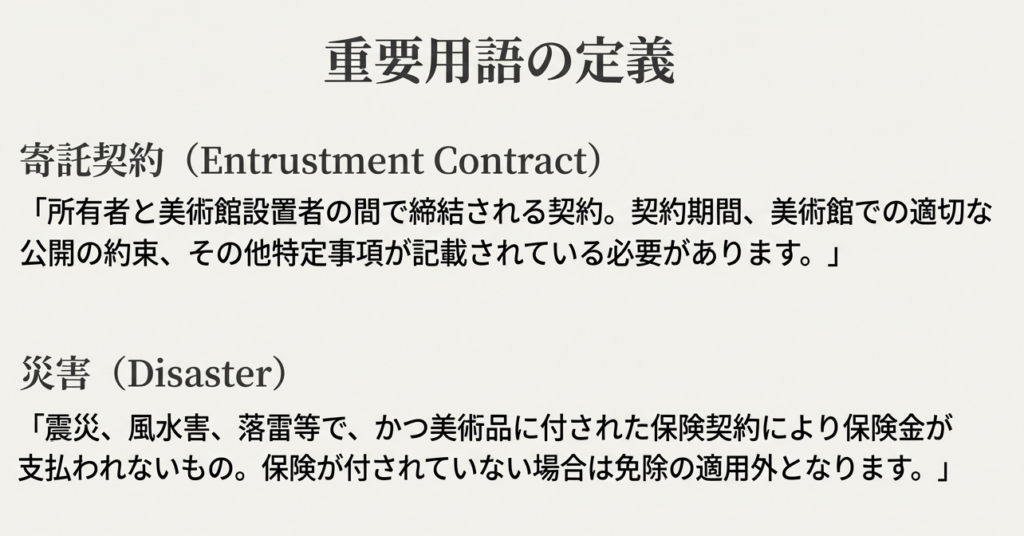

• 寄託契約

美術品の所有者と寄託先美術館との間で結ばれる契約です。契約期間や、美術館において美術品を適切に公開する旨などが定められている必要があります。

• 認定保存活用計画

文化財保護法に基づき、重要文化財または登録有形文化財の適切な保存と活用に関する計画を定めたもので、文化庁長官の認定を受けたものを指します。

• 災害

震災、風水害、落雷、噴火等を指しますが、その定義は極めて厳格です。免除が認められるのは、美術品に付された保険契約において、当該災害による滅失では保険金が支払われないと定められている場合に限られます。この規定から導かれる最も重要な実務上の注意点は、単に保険をかけていなかった(無保険であった)特定美術品が災害で滅失しても、この免除の適用は一切ないという事実です。クライアントにはこの点を誤解のないよう、明確に伝える義務があります。

これらの詳細な要件を理解した上で、最後に我々が実務において特に注意すべき点を整理します。

4. まとめ:実務上の注意点

ここまで制度の概要と要件を解説してきましたが、理論を知るだけでは十分ではありません。実務家としてクライアントに助言する際には、潜在的なリスクや留意点を踏まえた、より深い視点が求められます。以下の4つのポイントは必ず心に留めておいてください。

• 生前からの計画が不可欠であること

この制度の最大のポイントは、相続が発生してから慌てて準備できるものではない、という点です。被相続人の要件からも明らかなように、生前に美術館との寄託契約を締結し、文化庁の認定計画を受けるなど、すべての準備を整えておく必要があります。我々の責務は、この生前対策の不可逆的な重要性をクライアントに理解させることです。

• 相続後の継続的な管理が求められること

納税猶予が認められた後も、相続人は美術品の寄託を継続する義務を負います。これは、美術品を自由に売却したり、自宅に引き揚げたりすることができない、という制約を意味します。安易な譲渡などが猶予の打ち切りに直結し、予期せぬ納税義務が発生するリスクがあることを、事前にクライアントへ明確に説明しておく必要があります。

• 利子税の負担リスクを認識すること

万が一、猶予が打ち切られた場合、負担は猶予されていた税額だけにとどまりません。猶予期間に応じた「利子税」が加算されるという事実は、クライアントにとって大きな負担となり得ます。この金銭的リスクについても、制度適用のメリットと併せて必ず言及すべきです。

• 「災害による免除」の条件は極めて限定的であること

「災害で滅失すれば税金が免除される」という部分だけが一人歩きしないよう、厳重な注意が必要です。「災害」の定義が厳格であることに加え、保険契約の有無が免除の可否を分けるという点は、極めて重要なポイントです。特に「保険をかけていなかった」場合は免除対象外となる事実を正しく理解し、クライアントに誤解を与えないよう丁寧に説明することが求められます。

これは単なる節税テクニックの提供ではありません。日本の貴重な文化財を次世代に継承する一助を担い、クライアントの長年の想いを守るという、社会的にも極めて意義深い業務です。この専門知識に誇りを持ち、クライアントのために最大限活用できるよう、弛まぬ研鑽を期待します。

ガイド:Q&A

1. 特定の美術品に関する相続税の納税猶予制度とは、どのような特例ですか?

被相続人から特定美術品を取得した寄託相続人が、その美術品の美術館への寄託を継続する場合に、相続税の納税が猶予される制度です。これにより、文化的に価値のある美術品の散逸を防ぎ、公開と保存を促進することを目的としています。

2. この特例によって猶予される相続税額(美術品納税猶予税額)は、特定美術品に係る課税価格の何パーセントに対応しますか?

この特例によって猶予される相続税額は、その特定美術品に係る課税価格の80パーセントに対応します。残りの20パーセントに対応する相続税は、通常通り納付する必要があります。

3. 納税猶予が適用される「寄託相続人」とは、どのような要件を満たす必要がありますか?

寄託相続人は、相続税の申告書提出期限において、相続または遺贈により特定美術品を取得したこと、そしてその特定美術品の寄託先美術館への寄託を継続していることの2つの要件を満たす必要があります。

4. 特例の対象となる「特定美術品」には、どのような条件がありますか?

特定美術品は、認定保存活用計画に記載された美術品である必要があります。具体的には、重要文化財として指定された動産(絵画、彫刻、工芸品など)か、世界文化の見地から特に優れた価値を持つ登録有形文化財(建造物を除く)が該当します。

5. 「寄託先美術館」の定義について説明してください。

「寄託先美術館」とは、博物館法に規定される博物館または指定施設のうち、特定美術品の公開および保管を実際に行う施設を指します。

6. 納税猶予が適用されるためには、被相続人はどのような要件を満たしている必要がありますか? 被相続人は、相続開始日において、寄託先美術館と寄託契約を締結し、文化庁長官の認定を受けた保存活用計画を所有し、その計画に基づき特定美術品を美術館に寄託していたという3つの要件をすべて満たしている必要があります。

7. 「認定保存活用計画」とは、具体的にどのような計画を指しますか?

「認定保存活用計画」とは、文化財保護法に基づき認定された「認定重要文化財保存活用計画」または「認定登録有形文化財保存活用計画」のいずれかを指します。これらの計画には、美術品の適切な保存と活用に関する事項が記載されています。

8. 美術品納税猶予税額が免除されるケースを3つ挙げてください。

美術品納税猶予税額は、(1) 寄託相続人が死亡した場合、(2) 特定美術品を寄託先美術館の設置者に贈与した場合、(3) 特定美術品が災害により滅失した場合、のいずれかに該当すると免除されます。

9. どのような場合に納税猶予が打ち切られ、猶予税額と利子税を納付しなければならなくなりますか?

納税猶予は、税額が免除される前に、寄託相続人が特定美術品を譲渡するなど、定められた一定の事由が生じた場合に打ち切られます。その際は、猶予されていた税額の全額と利子税を納付する義務が生じます。

10. 美術品が災害によって滅失した場合に納税が免除されるための、「災害」に関する特別な条件とは何ですか?

この場合の「災害」とは、震災、風水害、落雷などで、かつ、その美術品に付された保険契約により保険金が支払われないこととされている災害を指します。したがって、保険が付されていない美術品が滅失した場合は、この免除規定の適用はありません。

用語集

| 用語 | 説明 |

| 特定美術品 | 認定保存活用計画に記載された、文化財保護法により重要文化財に指定された動産、または世界文化の見地から特に優れた価値を持つ登録有形文化財(建造物を除く)のこと。 |

| 寄託相続人 | 被相続人から相続または遺贈により特定美術品を取得し、その美術品の寄託先美術館への寄託を継続する一定の相続人のこと。 |

| 被相続人 | 寄託先美術館と寄託契約を締結し、認定保存活用計画に基づき特定美術品を寄託していた故人のこと。 |

| 寄託先美術館 | 博物館法に規定される博物館または指定施設のうち、特定美術品の公開および保管を行う施設のこと。 |

| 寄託契約 | 特定美術品の所有者と寄託先美術館の設置者との間で締結された寄託に関する契約。契約期間や、美術館において美術品を適切に公開する旨などが記載されている必要がある。 |

| 認定保存活用計画 | 文化財保護法に基づき文化庁長官の認定を受けた「認定重要文化財保存活用計画」または「認定登録有形文化財保存活用計画」のこと。 |

| 美術品納税猶予税額 | この特例により納税が猶予される相続税額。特定美術品に係る課税価格の80パーセントに対応する部分を指す。 |

| 災害 | 震災、風水害、落雷、噴火その他これらに類する災害で、これにより特定美術品が滅失した場合に、その美術品に付された保険契約により保険金が支払われないこととされているもの。 |

コメント