国税庁タックスアンサーの「No.5432 措置法上の中小法人及び中小企業者」について解説します。

解説動画

概要

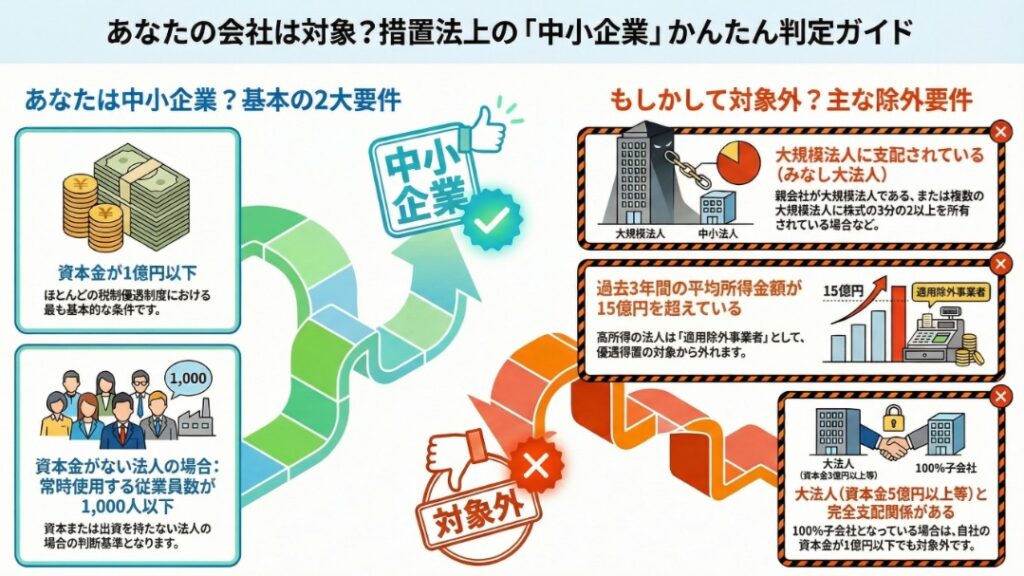

令和7年4月1日以降、措置法上の中小法人や中小企業者は、主に資本金1億円以下の普通法人を指します。出資を持たない法人の場合は、常時使用する従業員数が1,000人以下であることが条件です。

ただし、資本金5億円以上の大法人による完全支配関係がある場合や、大規模法人に株式の過半数を所有されているケースなどは除外されます。また、年平均所得金額が15億円を超える「適用除外事業者」も優遇を受けられません。

この定義は、法人税率の特例や研究開発税制、少額減価償却資産の損金算入特例など、多岐にわたる税制上の優遇措置の適用判定に用いられます。

スライド解説

解説:制度ごとに異なる「中小企業」の定義 – 令和7年4月1日以後開始事業年度の留意点

1. はじめに:なぜ「中小企業」の定義が税務実務で重要なのか

法人税申告の実務において、「中小企業」というキーワードは極めて重要な意味を持ちます。なぜなら、軽減税率の適用、各種の税額控除、特別償却、損金算入の特例といった、数多くの税制優遇措置が「中小企業」を対象として設計されているからです。これらの制度を的確に活用できるか否かは、クライアントの納税額に直接影響を与え、私たちの助言の価値を左右します。

したがって、この「中小企業」の定義を正確に理解することは、クライアントへの適切なアドバイスと節税機会の最大化に直結する、税務専門家にとっての基本かつ最重要の責務と言えるでしょう。

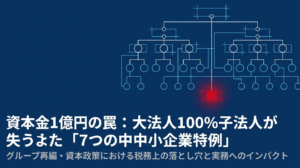

しかし、ここで注意すべきは、「中小企業」と一括りに考えがちですが、租税特別措置法上では、適用する制度ごとにその範囲が微妙に、時には大きく異なるという点です。資本金の額だけでなく、親会社との支配関係や過去の所得金額など、多角的な視点での判定が求められます。この複雑さが、意図せずして適用要件を満たさない法人に特例を適用してしまう、あるいは適用可能なのに機会を逃してしまうといった、税務判断の誤りを誘発するリスク要因となっています。

本稿では、令和7年4月1日以後に開始する事業年度における主要な税制優遇制度を取り上げ、それぞれの条文に基づく「中小企業」の定義を整理し、私たち実務家が顧問先の判定を行う際に留意すべき点を明確にすることを目的とします。

まずは多忙な実務家の皆様が要点を迅速に把握できるよう、本稿の結論から先に提示します。

2. 結論:適用制度ごとに個別判定が必須

本稿の最も重要なメッセージは、以下の点に集約されます。

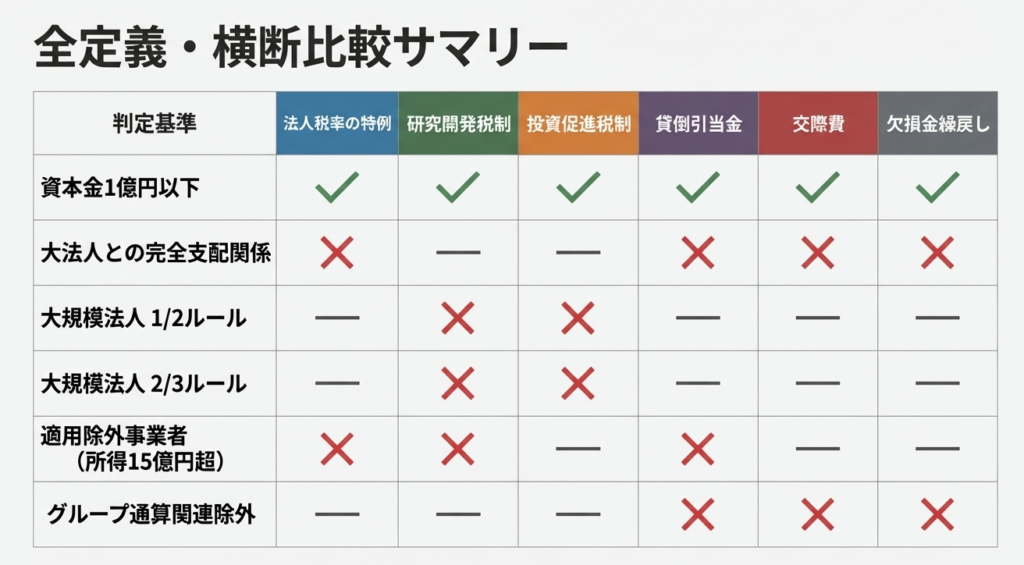

租税特別措置法上の「中小企業」に単一の定義はなく、優遇税制の適用を検討する際は、必ずその制度固有の定義要件に照らして、個別に判定しなければならない。

資本金が1億円以下であるという形式的な要件だけで判断するのは極めて危険です。ある制度では「中小企業」に該当しても、別の制度では対象外となるケースは頻繁に発生します。この個別判定を行う際に、特に注意すべき主要な要素は次の3つです。

① 資本金の額

多くの制度で「1億円以下」が基本要件となります。

② 親会社等の支配関係

「大法人」や「大規模法人」との資本関係。保有割合(完全支配、1/2、2/3等)の確認が必須です。

③ 過去3年間の所得金額

平均所得が15億円を超える「適用除外事業者」は、多くの特例から除外されます。

これらの要素が、各制度でどのように組み合わされているのか。次のセクションで、具体的な制度内容を詳しく見ていきましょう。

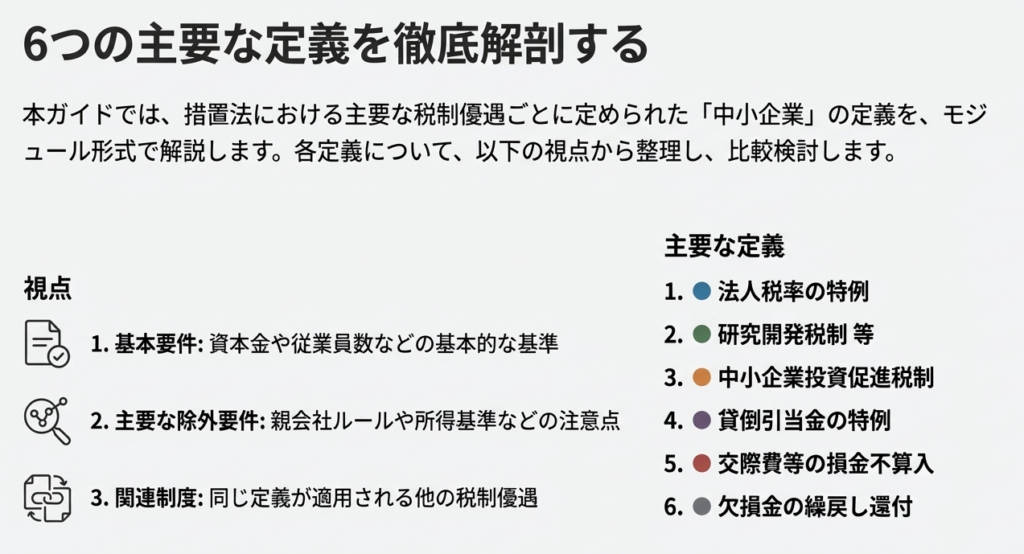

3. 主要な税制優遇制度における中小法人・中小企業者の定義

ここでは、実務で頻繁に利用される6つの主要な税制優遇制度を取り上げ、それぞれの条文に基づいた「中小法人」または「中小企業者」の定義を具体的に解説します。以下に示す定義は、すべて令和7年4月1日以後に開始する事業年度を対象としています。

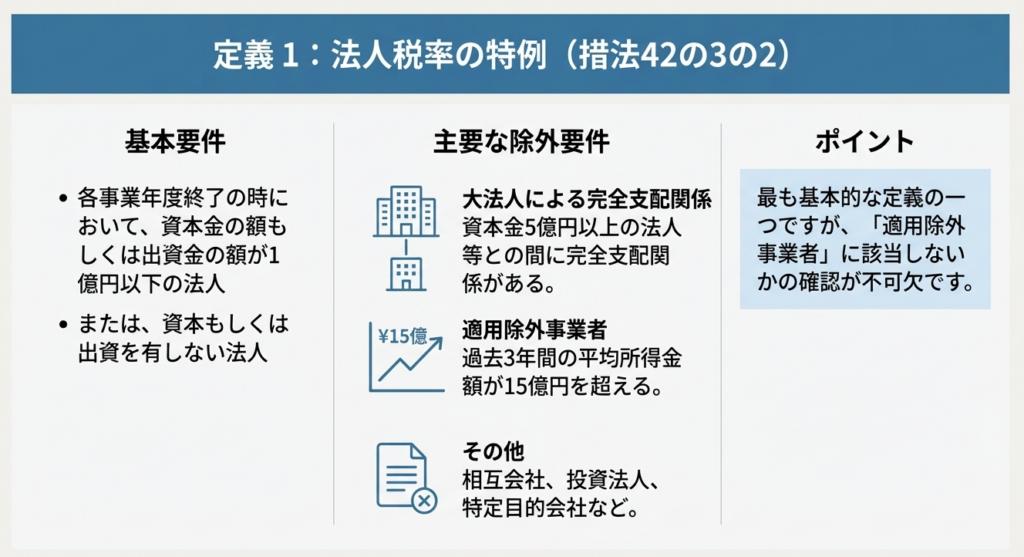

3.1. 中小企業者等の法人税率の特例(措法42の3の2①)

本特例は、所得金額のうち年800万円以下の部分について軽減税率が適用される、中小企業支援策の根幹をなす制度です。

• 原則的な要件

◦ 各事業年度終了の時において、資本金の額が1億円以下である普通法

◦ または、資本を有しない普通法人

• 除外される法人

以下のいずれかに該当する法人は、たとえ資本金が1億円以下であっても対象外となります。

1. 相互会社

2. 資本金5億円以上の大法人との間に完全支配関係がある普通法人

3. 複数の大法人に完全支配されている普通法人

4. 投資法人

5. 特定目的会社

6. 受託法人

• 追加の除外要件

上記要件を満たす法人であっても、「適用除外事業者」または「通算法人」に該当する場合は、本特例の対象から除かれます。

(注)適用除外事業者とは、その事業年度開始の日前3年以内に終了した各事業年度の所得金額の平均額が15億円を超える法人を指します。

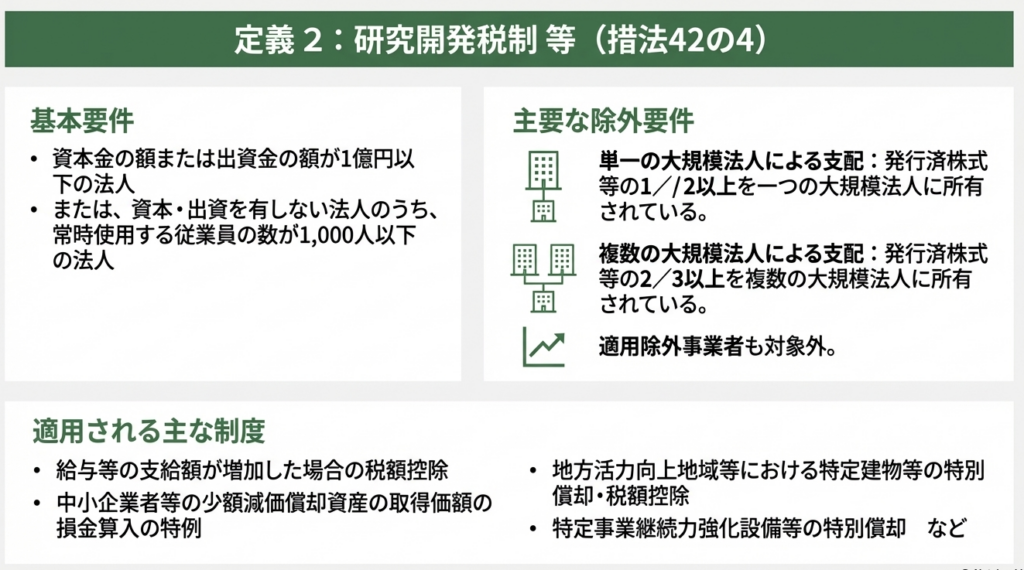

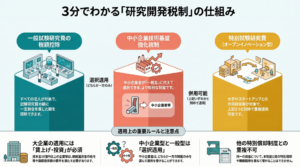

3.2. 研究開発税制等に規定する中小企業者(措法42の4⑲七)

この「中小企業者」の定義は、研究開発税制のみならず、**「給与等の支給額が増加した場合の税額控除制度(賃上げ促進税制)」や「少額減価償却資産の特例(30万円未満の資産を一括損金算入)」**など、実務で極めて利用頻度の高い多くの制度で共通して用いられる、非常に重要な定義です。

• 資本金1億円以下の法人

ただし、以下の法人は除かれます。

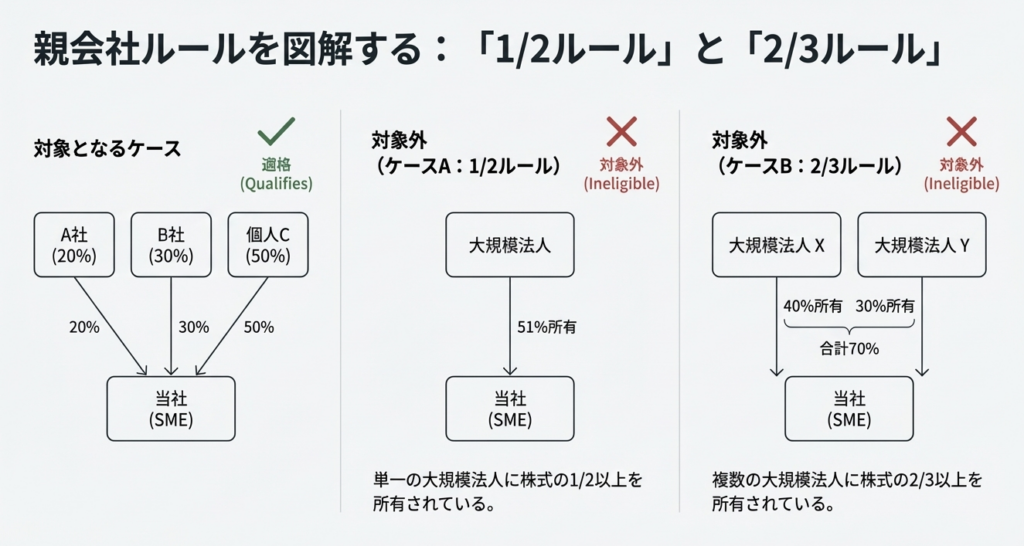

▪ 発行済株式の1/2以上を、単一の大規模法人に所有されている法人

▪ 発行済株式の2/3以上を、複数の大規模法人に所有されている法人

• 資本を有しない法人

常時使用する従業員の数が1,000人以下の法人

なお、これらの法人であっても、「適用除外事業者」等に該当するものは対象から除かれます。

(注)大規模法人とは、次のいずれかに該当する法人をいいます。

1. 資本金の額が1億円を超える法人

2. 資本を有しない法人のうち常時使用する従業員の数が1,000人を超える法人

3. 資本金5億円以上の大法人等との間に完全支配関係がある普通法人

4. 複数の大法人に完全支配されている普通法人

法人税率の特例(3.1)で問われる「大法人」(資本金5億円以上等)とは基準が異なるため、同じ親会社であっても適用する制度によって子会社の判定結果が変わり得る点に最大限の注意が必要です。

3.3. 中小企業投資促進税制に規定する中小企業者(措法42の6①)

特定の機械装置等の取得に対して特別償却または税額控除を認める本制度(および特定経営力向上設備等を取得した場合の税制)における「中小企業者」の定義は以下の通りです。

• 資本金1億円以下の法人

ただし、上記3.2の研究開発税制と同様に、大規模法人に発行済株式の1/2以上などを所有されている法人は除外されます。

• 資本を有しない法人

常時使用する従業員の数が1,000人以下の法人

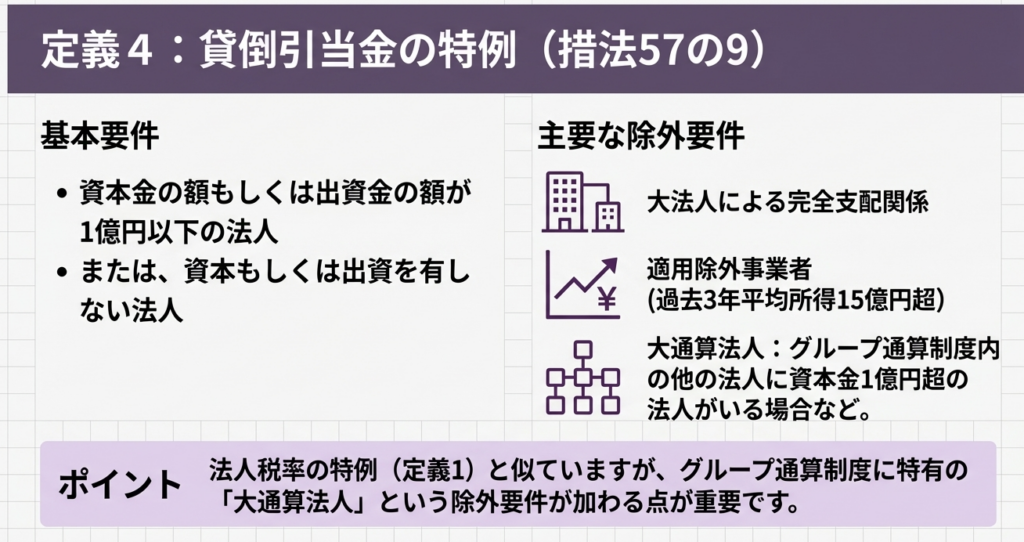

3.4. 中小企業者等の貸倒引当金の特例(措法57の9①)

法定繰入率に代えて、実績繰入率より有利な場合が多い法定繰入率(1,000分の10等)の適用を認める特例です。

• 原則的な要件

◦ 各事業年度終了の時において、資本金の額が1億円以下の普通法人(投資法人および特定目的会社を除きます。)

◦ または、資本を有しない普通法人

• 除外される法人

1. 資本金5億円以上の大法人との間に完全支配関係がある普通法人

2. 複数の大法人に完全支配されている普通法人

3. 大通算法人

4. 相互会社及び外国相互会社

なお、ここでも「適用除外事業者」等に該当する法人は対象外となります。

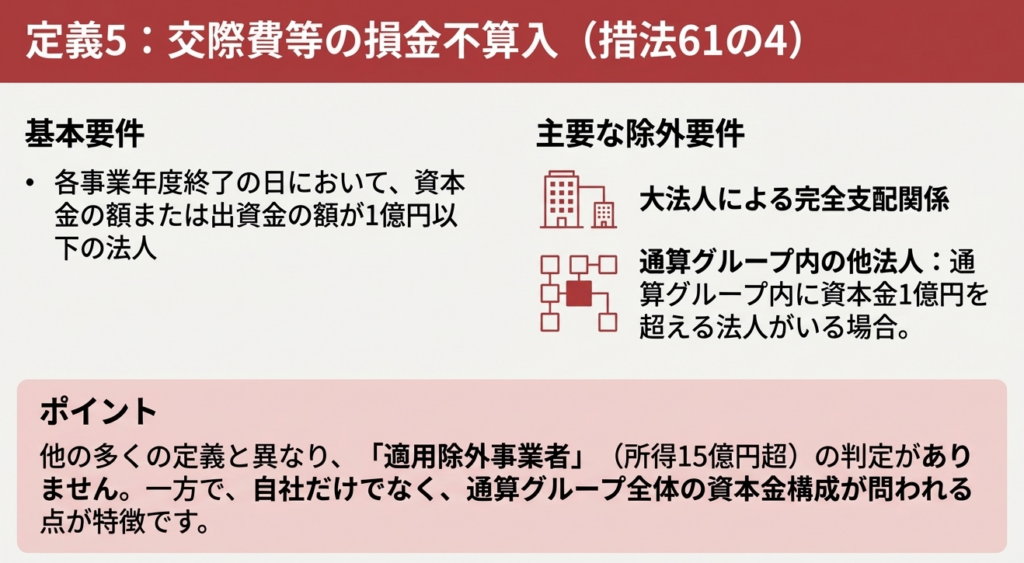

3.5. 交際費等の損金不算入制度の中小特例(措法61の4②)

年間800万円までの交際費を損金算入できる定額控除限度額の特例が適用される「中小法人」の定義です。

• 原則的な要件

各事業年度終了の日において、資本金の額が1億円以下である法人

• 除外要件

資本金が1億円以下であっても、以下のいずれかに該当する法人は除かれます。

1. 資本金5億円以上の大法人との間に完全支配関係がある普通法人

2. 複数の大法人に完全支配されている普通法人

3. 一定の通算法人

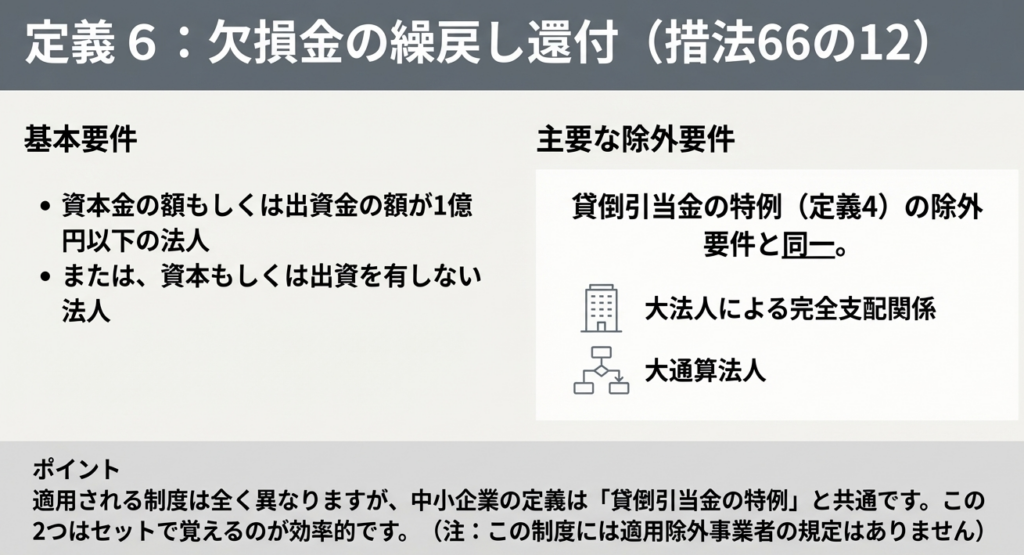

3.6. 欠損金の繰戻しによる還付制度(措法66の12①)

当期に生じた欠損金を前期に繰り戻し、前期に納付した法人税額の還付を請求できる制度です。

原則的な要件

◦ 各事業年度終了の時において、資本金の額が1億円以下の普通法人

◦ または、資本を有しない法人

除外要件

以下のいずれかに該当する法人は、適用対象から除外されます。

1. 資本金5億円以上の大法人との間に完全支配関係がある普通法人

2. 複数の大法人に完全支配されている普通法人

3. 大通算法人

4. 相互会社及び外国相互会社

これらの複雑な定義を踏まえ、最後に、実務で顧問先の判定を行う際に具体的に何を確認すべきかをまとめます。

4. まとめ:実務上の確認ポイント

これまで見てきたように、中小企業の判定は制度ごとに異なり、非常に複雑です。顧問先や自社の法人について優遇税制の適用を検討する際には、以下のチェックリストを活用し、慎重に確認を進めることを強く推奨します。

1. 適用を受けたい税制優遇制度はどれですか?

解説: まず目的を明確にすることが全ての出発点です。どの制度の適用を目指すのかを特定し、本稿の3章で解説した、その制度固有の定義に照らして判定作業を行う必要があります。

2. 期末時点の資本金の額は1億円以下ですか?

解説: これがほとんどの制度における第一の判定基準です。この基準を満たさない場合、多くの特例は検討の対象にすらなりません。

3. 親会社や株主の状況はどうなっていますか?

解説: 資本金が1億円以下でも、親会社等の状況次第で対象外となるケースが最も多い落とし穴です。「大法人(資本金5億円以上等)」や「大規模法人(資本金1億円超等)」に株式を保有されていないか、その保有割合(完全支配、1/2以上、2/3以上など)はどの程度かを確認します。株主名簿の確認だけでなく、グループ全体の資本関係を正確に把握することが不可欠です。

4. 過去3年間の所得金額の平均は15億円を超えていませんか?

解説: 「適用除外事業者」に該当すると、法人税率の特例や研究開発税制など、多くの重要な特例が利用できなくなります。特に業績が好調な法人については、必ずこの基準を確認する必要があります。

5. グループ通算制度の適用はありますか?

解説: グループ通算制度を適用している法人の場合、「通算法人」や「大通算法人」として、通常とは異なる除外要件が追加されるケースがあります。適用がある場合は、特に注意深く条文を確認してください。通算制度を適用している法人の判定は特に複雑であり、本稿で解説した以外にも詳細な規定が存在します。該当する場合は必ず条文の原文にあたるなど、一段と慎重な確認が求められます。

中小企業の判定は、形式的な資本金の額だけで判断できるものではなく、実質的な支配関係や過去の業績まで含めて、総合的に行わなければならない高度な税務判断です。

安易な自己判断は、将来の税務調査で指摘を受けるリスクを増大させます。判定に少しでも迷った場合は、必ず条文の原文にあたるか、私たちのような専門家、あるいは所轄の税務署に確認することを徹底してください。それが、クライアントの利益を守り、私たち自身の業務品質を担保する最善の方法です。

ガイド:Q&A

1. 中小企業者等の法人税率の特例(措法42の3の2①)が適用される「中小法人」の基本的な資本金要件は何ですか。また、この要件を満たしても適用対象から除外される主なケースを挙げてください。

基本的な資本金要件は、各事業年度終了時において資本金の額もしくは出資金の額が1億円以下であることです。ただし、資本金要件を満たしても、大法人との間に完全支配関係がある法人や、基準年度の所得金額が15億円を超える適用除外事業者、または通算法人などは適用対象から除かれます。

2. 「適用除外事業者」とはどのような法人を指しますか。また、この規定はどのような目的で設けられていると考えられますか。

適用除外事業者とは、事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人を指します。この規定は、企業の規模が実質的に大きい法人を中小企業向けの優遇措置の対象から外し、制度の趣旨を明確にする目的で設けられています。

3. 資本金が5億円以上の「大法人」と完全支配関係がある普通法人は、なぜ中小企業向けの税制特例の対象から除外されるのですか。

資本金が5億円以上の大法人と完全支配関係がある法人は、実質的に大法人グループの一員とみなされるためです。独立した中小企業を支援するという税制特例の趣旨に鑑み、このような法人は対象から除外されています。

4. 研究開発税制(措法42の4)における「中小企業者」の定義には、資本金要件の他にどのような基準がありますか。

資本または出資を有しない法人の場合、「常時使用する従業員の数が1,000人以下」という基準が設けられています。また、資本金1億円以下の法人であっても、大規模法人に株式の1/2以上または複数の大規模法人に2/3以上を所有されている場合は中小企業者に該当しません。

5. 研究開発税制の文脈における「大規模法人」とは、具体的にどのような法人を指しますか。主な特徴を2つ挙げてください。

大規模法人とは、主に資本金の額または出資金の額が1億円を超える法人や、資本または出資を有しない法人のうち常時使用する従業員の数が1,000人を超える法人を指します。また、資本金5億円以上の大法人との間に完全支配関係がある普通法人も含まれます。

6. 研究開発税制において、単一の大規模法人に株式の1/2以上を所有されていなくても、「中小企業者」に該当しなくなるケースについて説明してください。

発行済株式または出資の総数または総額の3分の2以上を、複数の大規模法人に所有されている法人は、中小企業者に該当しなくなります。これは、複数の大企業によって実質的に支配されている法人を、優遇措置の対象から除外するためです。

7. 中小企業者等の貸倒引当金の特例(措法57の9①)の対象となる「中小法人」の定義において、除外される法人の具体例を2つ挙げてください。

除外される法人の例として、資本金5億円以上の大法人と完全支配関係がある普通法人や、グループ内に資本金1億円超の法人などが存在する「大通算法人」が挙げられます。また、投資法人や特定目的会社も除外対象です。

8. 「大通算法人」とはどのような法人のことですか。また、この法人がグループ内に存在すると、どのような影響がありますか。

大通算法人とは、通算グループ内のいずれかの法人が、資本金1億円超である場合や大法人との完全支配関係がある場合などに、そのグループ内の普通法人全体を指します。グループ内に大通算法人が存在すると、貸倒引当金の特例などの適用対象から除外される影響があります。

9. 交際費等の損金不算入制度の中小特例(措法61の4②)において、「中小法人」から除外されるのはどのような場合ですか。

各事業年度終了の日において、資本金5億円以上の大法人との間に完全支配関係がある普通法人や、通算グループ内の他の法人が資本金1億円超の法人である場合などは、中小法人から除外されます。

10. 「中小企業者の欠損金等以外の欠損金の繰戻しによる還付の不適用制度」(措法66の12①)における「中小企業者」の定義は、どの他の特例制度の定義と類似していますか。

この制度における中小企業者(中小法人)の定義は、「中小企業者等の貸倒引当金の特例(措法57の9①)の中小法人」の定義と、大通算法人の規定を含め、ほぼ同じ内容となっています。

コメント