国税庁タックスアンサーの「No.5433 中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除)」について解説します。

解説動画

概要

中小企業投資促進税制は、青色申告を行う中小企業者等が令和9年3月31日までに新品の機械装置等を取得した場合、特別償却(30%)や税額控除(7%)資本金1億円以下の法人ですが、大規模法人に一定以上所有されている場合や、年平均所得が15億円を超える「適用除外事業者」は除かれます。

なお、税額控除の適用は資本金3,000万円以下の法人等に限定されています。対象資産は160万円以上の機械装置や70万円以上のソフトウエアなどで、製造業や建設業などの指定事業の用に供する必要があります。

スライド解説

解説:中小企業投資促進税制の実務【令和最新版】

1. 導入:なぜ「中小企業投資促進税制」が重要なのか

中小企業にとって、生産性向上や競争力強化の源泉となる設備投資は、経営の根幹をなす重要な意思決定です。しかし、その投資負担は決して軽いものではありません。本日解説する「中小企業投資促進税制」は、まさにその設備投資を強力に後押しし、税負担を直接的に軽減する、実務上極めて有用な戦略的ツールです。我々会計実務に携わる者として、この制度を正確に理解し、顧問先へ的確に提案することは、クライアントの成長を支援する上で不可欠な責務と言えるでしょう。

本制度は、青色申告を行う中小企業者等が、指定された期間内(平成10年6月1日から令和9年3月31日まで)に、機械装置やソフトウェアといった特定の新品資産を取得し事業の用に供した場合に、「特別償却」または「税額控除」のいずれか有利な税制優遇措置を選択適用できるものです。

この解説では、多忙な実務家の皆様が即座に要点を掴めるよう「結論」から始め、適用要件の詳細、そして実務上の注意点までを網羅的に、かつ分かりやすく整理してまいります。まずは、この制度の核心部分である選択肢と効果について見ていきましょう。

2. 結論:結局、実務上どう処理するのか

このセクションでは、制度の要点を即座に把握できるよう、実務家が最初に知りたい「どのような選択肢があり、それぞれどのような効果があるのか」を明確に提示します。顧問先へ提案する際の出発点としてご活用ください。

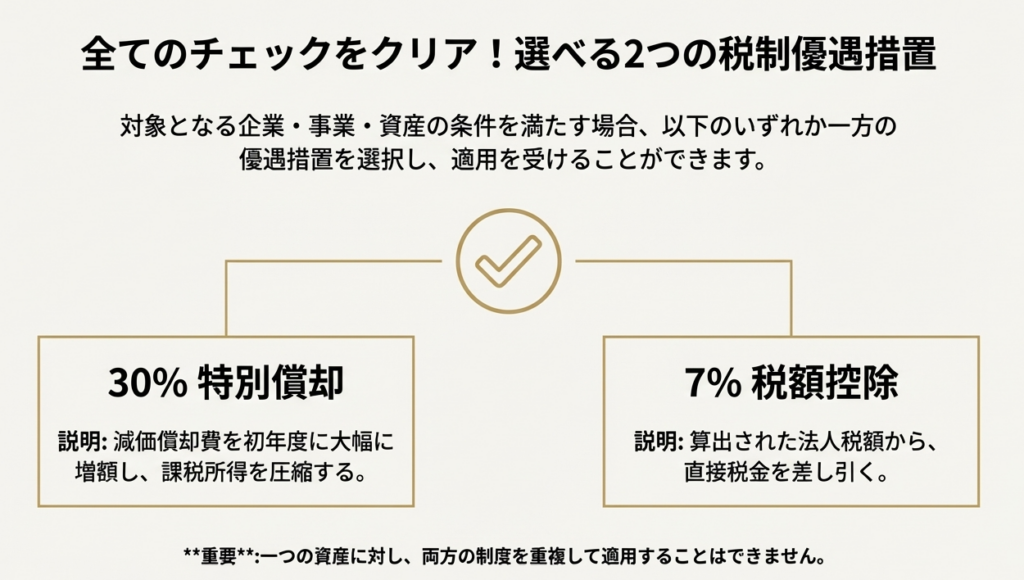

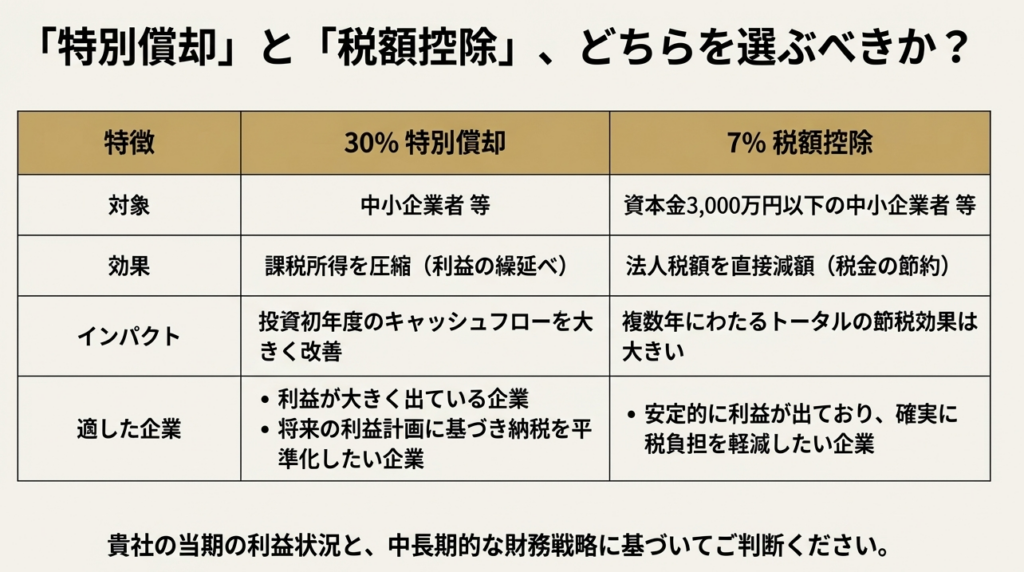

本制度では、対象となる設備投資について、以下の2つの優遇措置からいずれか一つを選択することができます。

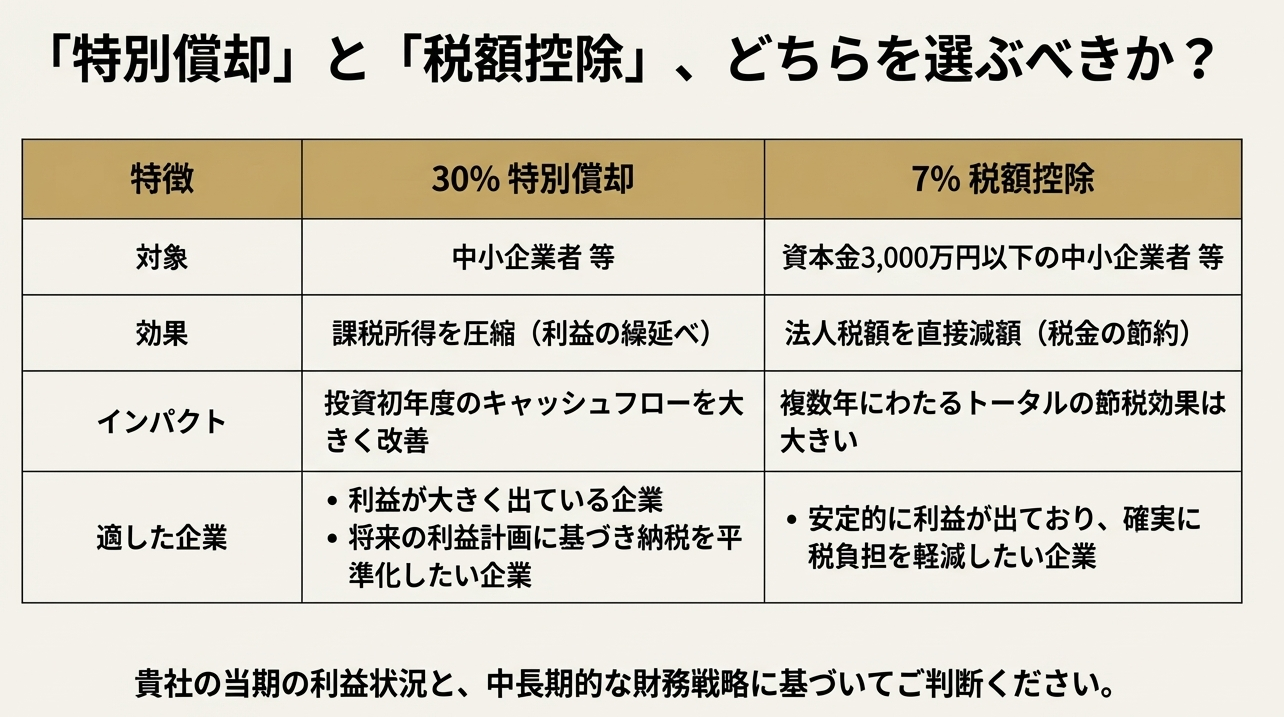

• 選択肢1:特別償却

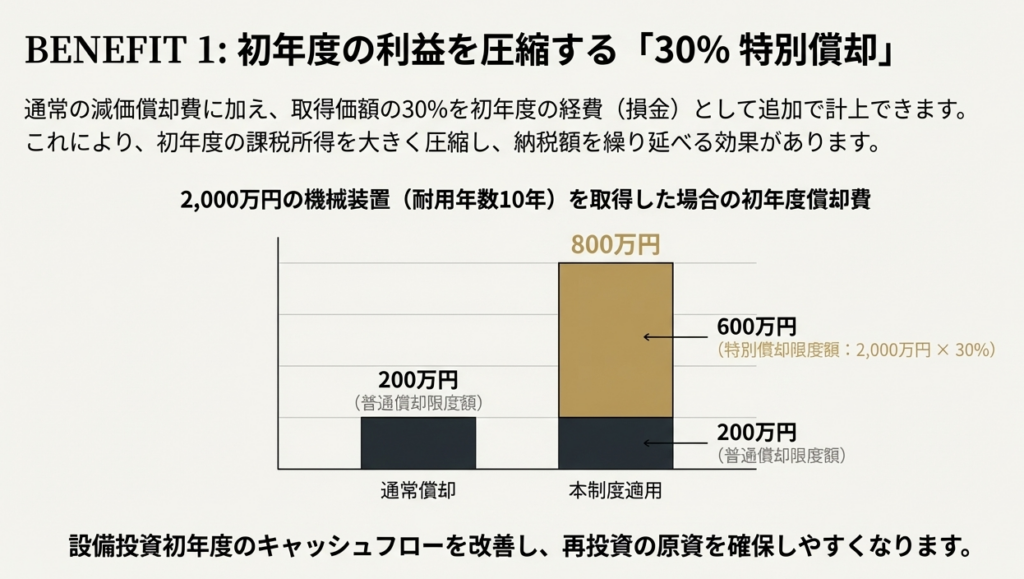

取得価額の30%を追加で減価償却費として計上できる制度です。通常の減価償却費に上乗せして損金算入できるため、投資初年度の課税所得を大幅に圧縮します。これはあくまで課税の繰延べであり、初年度の納税額を抑える代わりに翌年度以降の償却費が減ることで将来の納税額は増加しますが、投資初期のキャッシュフローを最大化したい企業にとって極めて有効な選択肢となります。

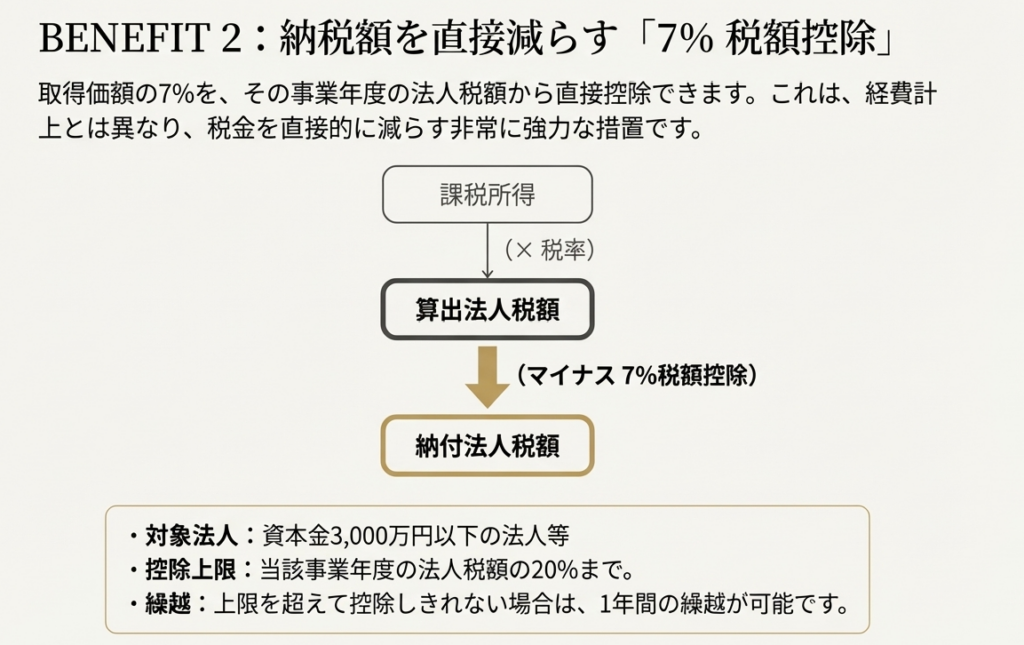

• 選択肢2:税額控除

取得価額の7%を、算出された法人税額から直接差し引くことができる制度です。課税所得ではなく税額そのものを減額するため、繰延べではない恒久的な節税効果があり、非常に直接的かつ強力です。

どちらの選択肢がより有利となるかは、企業の利益水準、将来の設備投資計画、そして資金繰りの状況によって異なります。したがって、これらの選択肢を適切に活用するためには、次に解説する詳細な適用要件を正確に理解することが不可欠です。

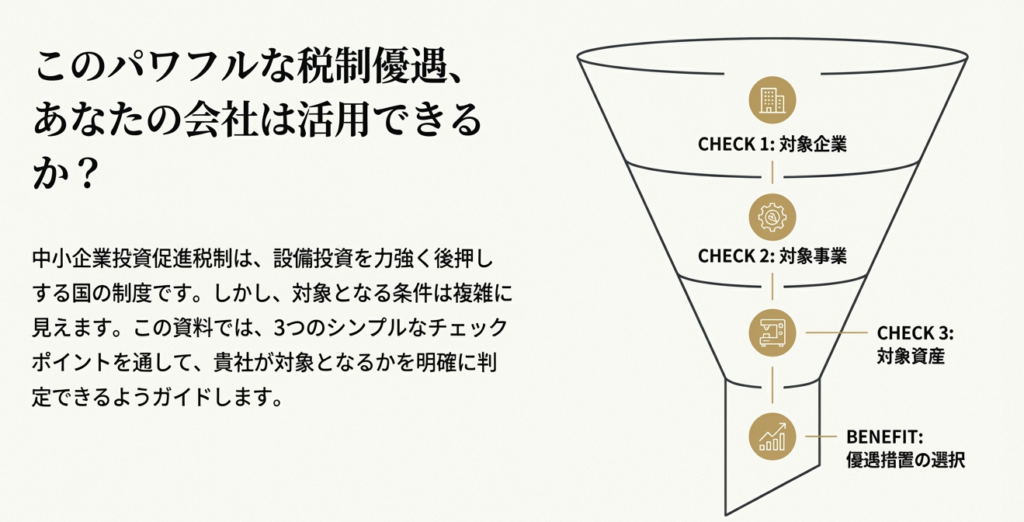

3. 詳細解説:制度適用のための4つのチェックポイント

本制度を適用するにあたり、実務上確認すべき具体的な要件を段階的に解説します。ここでは、「誰が(適用対象法人)」「何を(適用対象資産)」「どの事業で(指定事業)」利用できるのか、そして「具体的な優遇措置の内容」という4つの観点から、適用可否を判断するためのチェックポイントを整理しました。

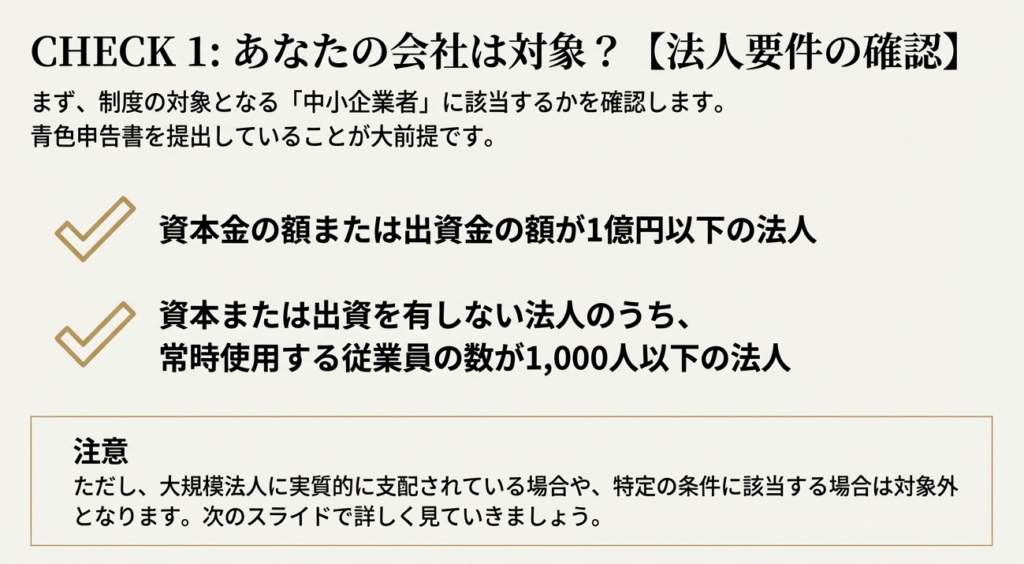

3.1. チェックポイント1:適用対象となる「法人」の要件

本制度を利用できる法人は、まず大前提として「青色申告書を提出する法人」である必要があります。その上で、「中小企業者」等に該当しなければなりません。その定義は以下の通りです。

• 原則

◦ 資本金または出資金の額が1億円以下の法人

◦ 資本または出資を有しない法人のうち、常時使用する従業員が1,000人以下の法人

◦ 農業協同組合等

◦ 商店街振興組合

• 除外要件(対象外となるケース)

◦ 大規模法人(資本金1億円超の法人など)に発行済株式の1/2以上を所有されている法人

◦ 複数の大規模法人に発行済株式の2/3以上を所有されている法人

◦ 適用除外事業者(その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人)

ここで特に注意すべきは、選択する優遇措置によって対象法人の要件が異なる点です。「特別償却」は上記の中小企業者等であれば適用可能ですが、「税額控除」を選択できるのは、中小企業者のうち資本金3,000万円以下の法人、または農業協同組合等、商店街振興組合に限定されます。顧問先の資本金規模と法人種別は必ず確認してください。

3.2. チェックポイント2:適用対象となる「資産」の要件

制度の対象となる資産には、共通する要件があります。それは、「新品であること(製作後事業の用に供されたことのないもの)」、そして「指定期間内(令和9年3月31日まで)に取得し、指定事業の用に供したもの」であることです。

その上で、対象となる資産の種類と取得価額の要件は、以下の表の通り定められています。

| 資産の種類 | 取得価額の要件 | 備考 |

| 機械および装置 | 1台または1基の取得価額が160万円以上 | |

| 測定工具および検査工具 | 1台または1基の取得価額が120万円以上 | 1台30万円以上で、年度内の合計取得価額が120万円以上となる場合も対象 |

| ソフトウェア | 1つの取得価額が70万円以上 | 年度内の合計取得価額が70万円以上となる場合も対象 |

| 車両および運搬具 | 貨物運送用の普通自動車で車両総重量3.5トン以上のもの | |

| 船舶 | 内航海運業の用に供されるもの | 基準取得価額は、実際の取得価額の75%で計算 |

【補足事項】

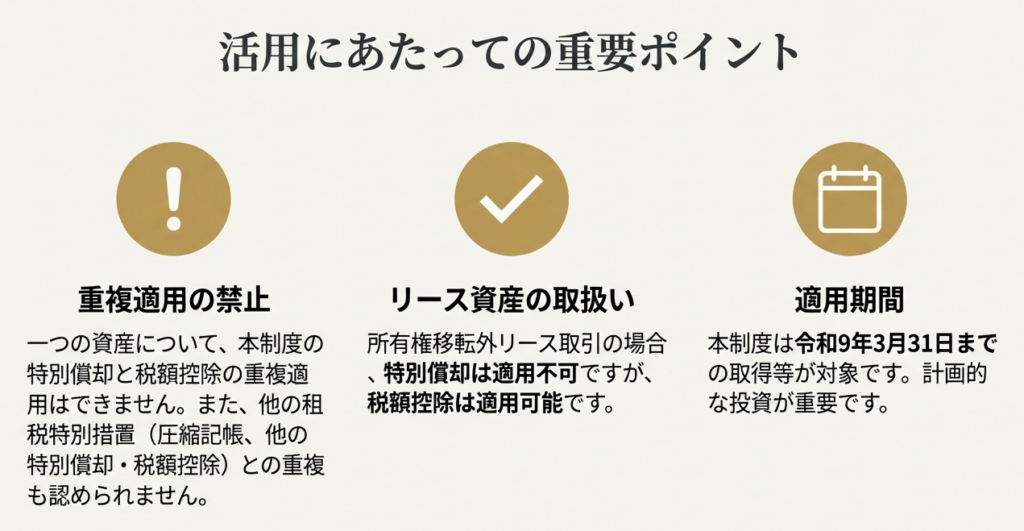

• リース資産の取扱い: 所有権移転外リース取引により賃借人が取得したものとされる資産については、特別償却の適用はできませんが、税額控除の適用は可能です。これは重要な選択肢となり得ます。

• 貸付資産: 貸付けの用に供する資産は、原則として対象外です。

• ソフトウェアの除外規定: 複写して販売するための原本や開発研究用のものなどは除かれます。

• 車両の限定: 車両および運搬具は、貨物運送用に限定されており、一般的な営業車などは対象となりません。

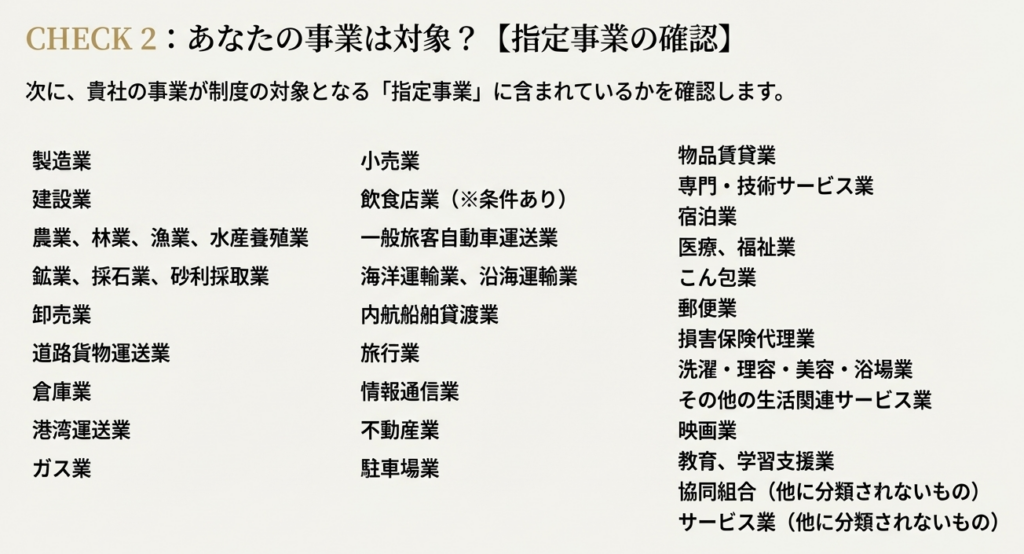

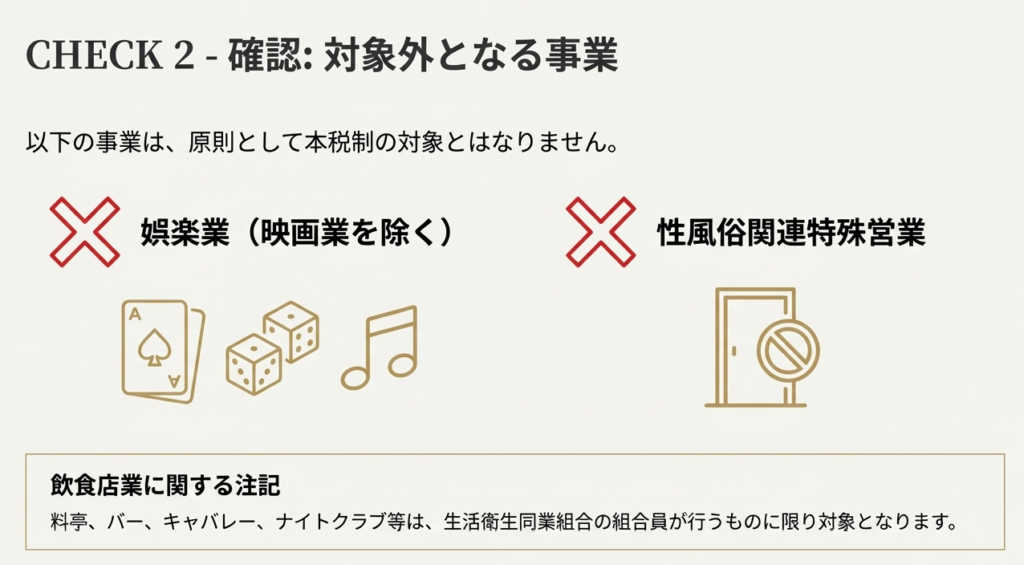

3.3. チェックポイント3:適用対象となる「指定事業」の要件

本制度は、全ての事業で利用できるわけではなく、法律で定められた「指定事業」を営んでいる必要があります。顧問先の事業が下記に該当するかどうか、必ず確認してください。

• 対象となる主な指定事業

◦ 製造業、建設業、農業、漁業

◦ 卸売業、小売業、道路貨物運送業、倉庫業

◦ 情報通信業、不動産業、物品賃貸業

◦ 宿泊業、飲食店業

◦ 医療、福祉業、教育、学習支援業

◦ 専門・技術サービス業 など

一方で、以下の事業は明確に対象外とされています。

• 娯楽業(映画業を除く)

• 性風俗関連特殊営業

3.4. チェックポイント4:「特別償却」と「税額控除」の制度内容

最後に、それぞれの優遇措置の具体的な計算方法と上限について詳述します。

特別償却

◦ 初年度の償却限度額は、通常の減価償却費に加えて、以下の特別償却限度額を損金に算入できます。

◦ 計算式: 特別償却限度額 = 基準取得価額 × 30%

税額控除

◦ 法人税額から直接控除できる金額は、以下の通り計算します。

◦ 計算式: 税額控除限度額 = 基準取得価額 × 7%

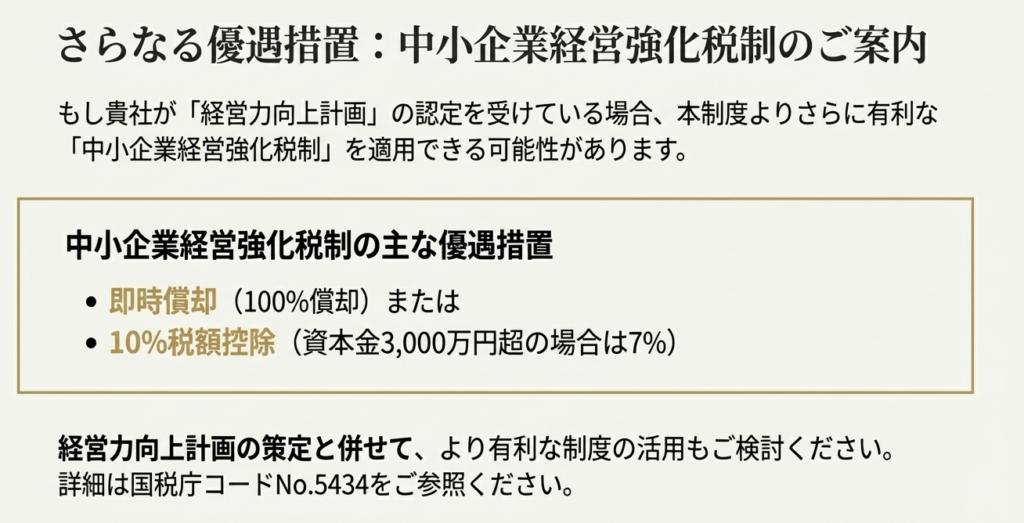

◦ 上限: 税額控除額には上限が設けられており、その事業年度の調整前法人税額の20%「中小企業経営強化税制」の税額控除と合算での上限となるため、両制度の適用を検討する際は特に注意が必要です。

◦ 繰越制度: 上限を超えてしまい、その事業年度で控除しきれなかった金額については、1年間に限り繰り越して翌事業年度の法人税額から控除することが認められています。

3.5. 手続き:申告時に必要なこと

本制度の適用を受けるためには、自動的に認められるわけではなく、申告時の手続きが必須です。

特別償却と税額控除のいずれを選択する場合においても、確定申告書等に適用を受ける旨と控除額等を記載し、その金額の「計算に関する明細書」を添付して申告する必要があります。

なお、特別償却については、償却費として損金経理する代わりに、決算で「特別償却準備金」として積み立て、損金算入する方法も認められています。

また、税額控除の繰越制度を利用する場合、控除しきれなかった額が生じた事業年度だけでなく、繰越し期間中の各事業年度の確定申告書にも明細書を添付し続ける必要がある点に留意してください。この手続きを怠ると、繰越控除が認められない可能性があります。

4. まとめ:実務上の重要注意点

最後に、本制度を適用する際に実務担当者が特に注意すべき事項をまとめます。顧問先への説明においても見落としがちなポイントですので、最終確認としてご活用ください。

1. 有利選択の検討

一つの資産について、「特別償却」と「税額控除」を同時に適用することはできません。特別償却は課税の繰延べであり、将来的に利益が増加する見込みの企業や、初年度のキャッシュフローを最大化したい場合に特に有効です。一方、税額控除は税額の絶対額を減らすため、利益水準が安定している、または将来の利益が不透明な場合に有利となります。必ず数年間の利益計画と納税予測を基にシミュレーションを行うべきです。

2. 他の税制優遇との重複適用は不可

本制度の適用を受ける資産については、圧縮記帳や、他の制度に基づく特別償却、あるいは他の税額控除制度との重複適用は認められません。特に「中小企業経営強化税制」は対象資産が重なるケースも多く、顧問先が両方の適用要件を満たすことも考えられます。その場合、資産ごとにどちらの制度を適用するか選択する必要があり、かつ税額控除の上限額は両制度合算で管理するなど、極めて慎重な計画が求められます。

3. 適用期限の確認

本制度の適用期間は、現在のところ令和9年3月31日までに取得等した資産が対象です。期限が明確に定められているため、ただ待つのではなく、顧問先の今後数年間の設備投資計画をヒアリングし、この期限を逆算してプロアクティブな提案を行うことが、我々専門家の付加価値となります。

中小企業投資促進税制は、要件が複雑な部分もありますが、それを乗り越えて活用する価値のある、非常に強力な制度です。本解説が、皆様の実務の一助となり、顧問先の成長支援に繋がることを願っております。

ガイド:Q&A

1. 中小企業投資促進税制の概要と、この制度が適用される期間(指定期間)について説明してください。

この制度は、青色申告書を提出する中小企業者等が新品の機械装置などを取得し、指定事業の用に供した場合に、特別償却または税額控除を認めるものです。適用対象となる期間(指定期間)は、平成10年6月1日から令和9年3月31日までです。

2. この制度を利用する際、中小企業者等が選択できる2つの優遇措置とは何ですか?また、それぞれの計算方法を簡潔に述べてください。

選択できる優遇措置は「特別償却」と「税額控除」です。特別償却では、基準取得価額の30%相当額を普通償却限度額に加えて償却できます。税額控除では、基準取得価額の7%相当額を法人税額から直接控除できます。

3. 税額控除を選択したものの、その事業年度の法人税額を超えてしまい全額を控除できなかった場合、その控除しきれなかった金額はどのように扱われますか?

税額控除限度額がその事業年度の法人税額の20%相当額を超え、全額を控除しきれなかった場合、その控除しきれなかった金額(繰越税額控除限度超過額)は1年間の繰越しが認められます。翌事業年度の法人税額から控除することが可能です。

4. この制度の適用対象となる「中小企業者」とは、どのような法人を指しますか?また、中小企業者であっても対象から除外されるケースについて説明してください。

中小企業者とは、原則として資本金の額が1億円以下の法人、または資本を有しない法人のうち常時使用する従業員が1,000人以下の法人を指します。ただし、大規模法人に株式の1/2以上を所有されている法人や、適用年度開始前3年間の所得金額の年平均額が15億円を超える適用除外事業者などは対象から除かれます。

5. どのような法人が「大規模法人」と定義され、それが中小企業者の判定にどのように影響しますか?

大規模法人とは、資本金の額が1億円を超える法人や、資本を有しない法人で常時使用する従業員数が1,000人を超える法人などを指します。中小企業者であっても、このような大規模法人に発行済株式の総数の1/2以上を所有されている場合などは、この税制の適用対象から除外されます。

6. この制度の対象となる「機械および装置」と「ソフトウェア」には、それぞれどのような取得価額の要件が定められていますか?

対象となる「機械および装置」は、1台または1基の取得価額が160万円以上のものです。一方、「ソフトウェア」は、一のソフトウェアの取得価額が70万円以上のもの、またはその事業年度に事業の用に供したソフトウェアの取得価額の合計額が70万円以上の場合に対象となります。

7. この制度の対象となる「指定事業」にはどのような業種が含まれますか?また、明確に対象外とされている業種を挙げてください。

指定事業には、製造業、建設業、卸売業、小売業、情報通信業、宿泊業、医療・福祉業など多くの業種が含まれます。一方で、娯楽業(映画業を除く)や、性風俗関連特殊営業に該当する事業は対象になりません。

8. 所有権移転外リース取引によって資産を取得した場合、特別償却と税額控除の適用関係はどうなりますか?

所有権移転外リース取引により賃借人が取得したものとされる資産については、特別償却の規定を適用することはできません。しかし、税額控除の規定は適用することが可能です。

9. 法人がこの制度の適用を受けるためには、確定申告時にどのような手続きが必要ですか?

特別償却の適用を受けるには、確定申告書等に償却限度額の計算に関する明細書を添付する必要があります。税額控除の適用を受ける場合は、控除を受ける金額を確定申告書等に記載するとともに、その金額の計算に関する明細書を添付して申告する必要があります。

10. この制度を利用する資産について、他の税制優遇措置(例えば、他の特別償却や税額控除)との併用は可能ですか?

いいえ、併用は認められていません。一つの資産について、この制度による特別償却と税額控除を重複して適用することはできません。また、この制度の適用を受ける資産は、租税特別措置法上の他の特別償却や税額控除の規定と重複して適用することも認められません。

コメント