国税庁タックスアンサーの「No.5436 地域未来投資促進税制(地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は税額控除)」について解説します。

解説動画

概要

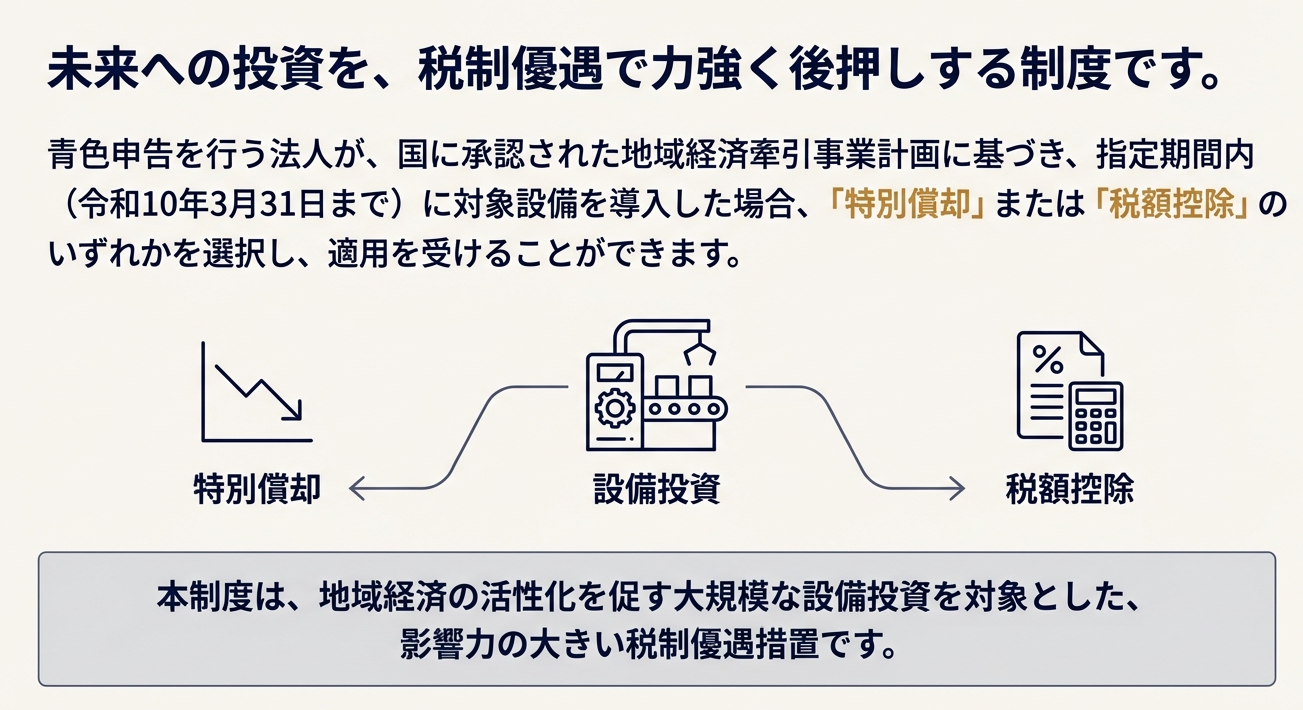

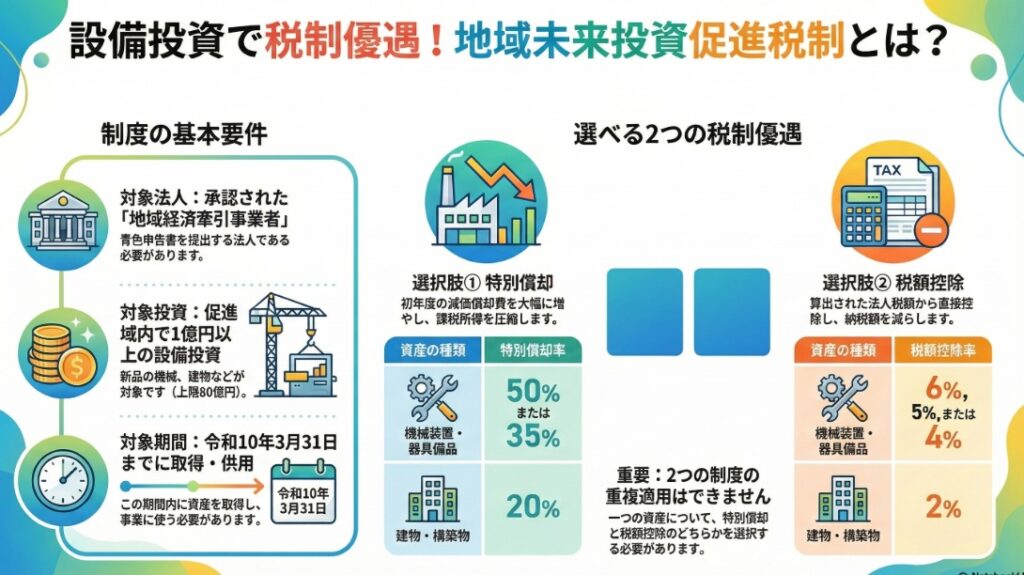

地域未来投資促進税制は、承認地域経済牽引事業者が、令和10年3月31日までに承認計画に基づき特定の設備を導入した場合に適用できる制度です。

対象は、合計1億円以上の設備投資を行う場合で、新品の機械装置、器具備品、建物などが含まれます。主な優遇措置として、特別償却(最大50%)または税額控除(最大6%、建物等は2%)のいずれかを選択可能です。

税額控除は法人税額の20%が上限となります。なお、中小企業者以外の法人が税額控除を受けるには、継続雇用者の給与支給額増加や投資額に関する要件を満たす必要があります。他の優遇税制や圧縮記帳との重複適用は認められません。

スライド解説

解説:地域未来投資促進税制の実務解説(特別償却と税額控除の選択)

1. 導入:なぜ今、この制度が重要なのか

顧問先の皆様への設備投資に関するアドバイスや、自社の経理実務において、国の税制優遇措置をいかに戦略的に活用するかは、企業の成長を左右する重要なテーマです。中でも、この「地域未来投資促進税制」は、地域経済の活性化という国の政策目的と、企業の税務戦略が直接的に結びつく、非常に実用的な制度と言えます。この制度を深く理解し、適切に活用することは、的確な節税と将来への成長投資を両立させるための鍵となります。

本制度の最大の特徴は、対象となる設備投資に対して「特別償却」と「税額控除」という、性質の異なる二つの強力な優遇措置が用意されており、企業の財務状況や経営計画に応じて最適な選択が可能である点です。本稿では、この制度の要点を実務的な観点から整理し、顧問先の皆様が最適な税務戦略を立案するための判断材料を提供します。

2. 結論:結局、実務上どういう処理になるのか

会計実務に携わる方々が最も知りたい結論から申し上げます。この制度の適用要件を満たす青色申告法人が、指定された期間内に承認計画に基づいた設備投資を行った場合、その設備取得価額に対して以下のいずれかの税務メリットを選択適用することができます。

• 最大50%の特別償却

• 最大6%の税額控除

この選択における最も重要な点は、両者の性質の違いを理解することです。「特別償却」は初年度の減価償却費を大幅に増やすことで課税所得を圧縮し、納税を将来に繰り延べる税負担の繰延べ措置です。これにより、短期的なキャッシュフローが改善します。一方、「税額控除」は算出された法人税額から直接差し引く恒久的な減税措置であり、確実な税負担の軽減につながります。どちらを選択するかは、企業の当期の利益状況や将来の利益計画にも影響を及ぼす、重要な経営判断となります。以下に、この判断を行うために必要な制度の詳細を解説していきます。

3. 詳細解説:制度適用のためのポイント

3.1. 制度の概要

まず、本制度の全体像を把握しましょう。この税制は、国が認定した事業計画に基づき、地域経済を牽引する役割を担う企業が行う設備投資を税制面から強力に後押しするものです。

• 目的: 承認地域経済牽引事業者が行う設備投資を支援し、地域経済の成長と活性化を促進すること。

• 措置: 対象となる設備投資に対し、「特別償却」または「税額控除」のいずれかを選択して適用可能。

• 指定期間: 平成29年7月31日から令和10年3月31日までの期間内に行われる設備投資が対象。

• 対象行為: 承認された事業計画に従って行われる、特定事業用施設等の新設または増設。

• 注意点: 他社への貸付けを目的として取得した資産は、本制度の対象外となります。

3.2. 適用対象の要件

制度を利用するためには、法人、資産、期間に関して以下の要件をすべて満たす必要があります。

対象法人

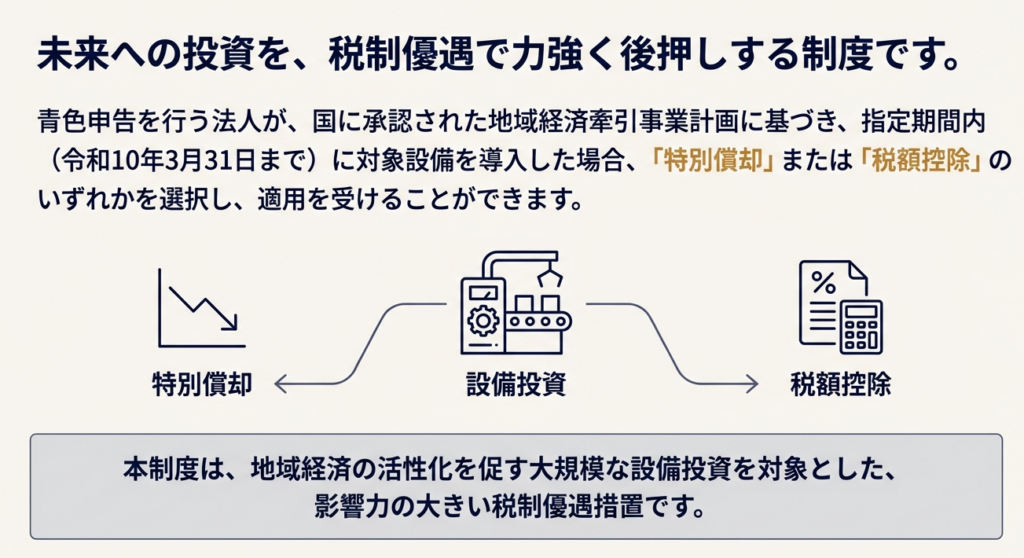

本制度の適用を受けられる法人は、以下の2つの要件を満たす必要があります。

• 青色申告書を提出する法人であること。

• 地域未来投資促進法に規定される「承認地域経済牽引事業者」であること。

対象資産

対象となる資産(特定事業用機械等)は、以下の要件を満たす必要があります。

• 資産の種類: 新品の機械装置、器具備品、建物およびその附属設備、構築物。

• 金額要件:

◦ 一の承認事業計画における減価償却資産の取得価額の合計額が1億円以上であること。

◦ 本税制の対象となる取得価額の上限は80億円です。

• 除外要件: 貸付けの用に供するものは対象となりません。

対象期間

本制度は、指定期間内(令和10年3月31日まで)に対象資産を取得等し、事業の用に供した日を含む事業年度(供用年度)において適用されます。ただし、解散の日を含む事業年度や清算中の事業年度は適用対象外となるため注意が必要です。

3.3. 税制優遇措置の選択と計算

実務上、最も重要なのが「特別償却」と「税額控除」の具体的な計算方法です。それぞれの内容を正しく理解し、自社の状況に合わせた最適な選択を行いましょう。

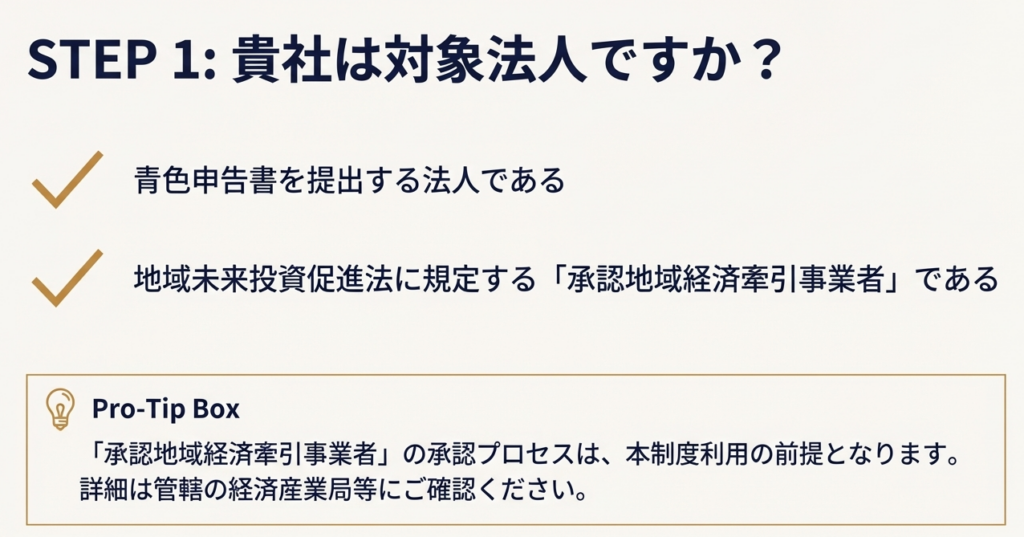

■特別償却制度

初年度の減価償却費を前倒しで計上し、課税所得を圧縮する制度です。償却限度額は資産の種類によって異なります。

• 機械装置・器具備品:

◦ 基準取得価額 × 50% (地域の成長発展の基盤強化に著しく資するものとしての基準に適合することについて主務大臣の確認を受けた場合)

◦ 基準取得価額 × 35% (上記以外の場合。ただし、令和7年4月1日より前の取得等については40%)

• 建物・附属設備・構築物:

◦ 基準取得価額 × 20%

(注記)基準取得価額について

「基準取得価額」とは、原則として資産の取得価額を指します。ただし、一つの事業計画における資産の取得価額の合計が80億円を超える場合は、80億円を各資産の価額に応じて按分した金額となります。

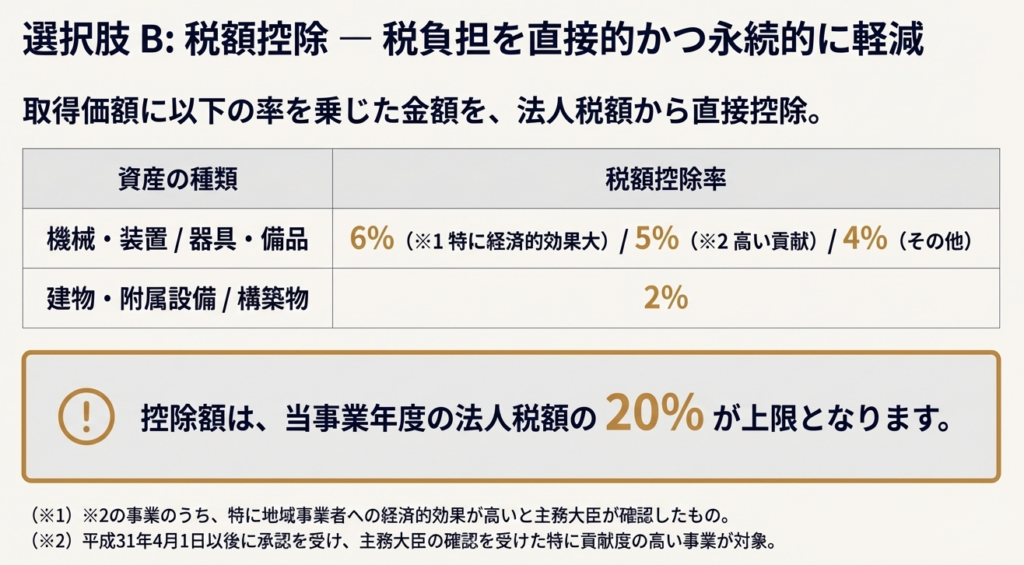

■税額控除制度

算出された法人税額から直接控除できる、直接的な節税効果が高い制度です。控除限度額は資産の種類と事業内容への貢献度によって細かく設定されています。

• 機械装置・器具備品:

◦ 基準取得価額 × 5% (地域の成長発展の基盤強化に著しく資するものとしての基準に適合することについて主務大臣の確認を受けた場合)

◦ 上記5%の対象となるもののうち、その承認地域経済牽引事業が地域の事業者に対して著しい経済的効果を及ぼすものとしての基準に適合することについて主務大臣の確認を受けた場合は 基準取得価額 × 6%

◦ 上記以外の場合は 基準取得価額 × 4%

• 建物・附属設備・構築物:

◦ 基準取得価額 × 2%

【重要:税額控除の上限】 税額控除を適用する場合、その控除額はその事業年度の法人税額の20%が上限となります。この上限を超える部分は控除できないため、税額が少ない事業年度には効果が限定される可能性があります。

3.4. 適用手続き

本制度の適用を受けるためには、以下の手続きが必要です。

確定申告書に、選択した特別償却または税額控除の金額計算に関する明細書を添付して申告します。

なお、直接償却費として損金経理する代わりに、決算で「特別償却準備金」を積み立てる会計処理も認められています。これにより、会計上の利益と税務上の課税所得の乖離を管理しやすくなるため、財務諸表への影響を考慮する場合には有効な選択肢となります。

4. まとめ:実務上の注意点

最後に、本制度の適用を検討する上で見落としてはならない実務上の注意点を4点にまとめました。

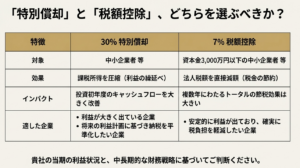

1. 選択の重要性:特別償却と税額控除

一つの資産について、特別償却と税額控除を重複して適用することはできません。特別償却は、今後数年間で利益が安定して見込まれる企業や、大規模な修繕計画など将来の損金発生が予測される場合に特に有効です。

一方で、税額控除は、利益水準が変動しやすい企業や、確実に税負担を軽減したい場合に最適な選択と言えるでしょう。

どちらが有利かは、企業の利益水準や将来の設備投資計画などを総合的に勘案して判断する必要があります。

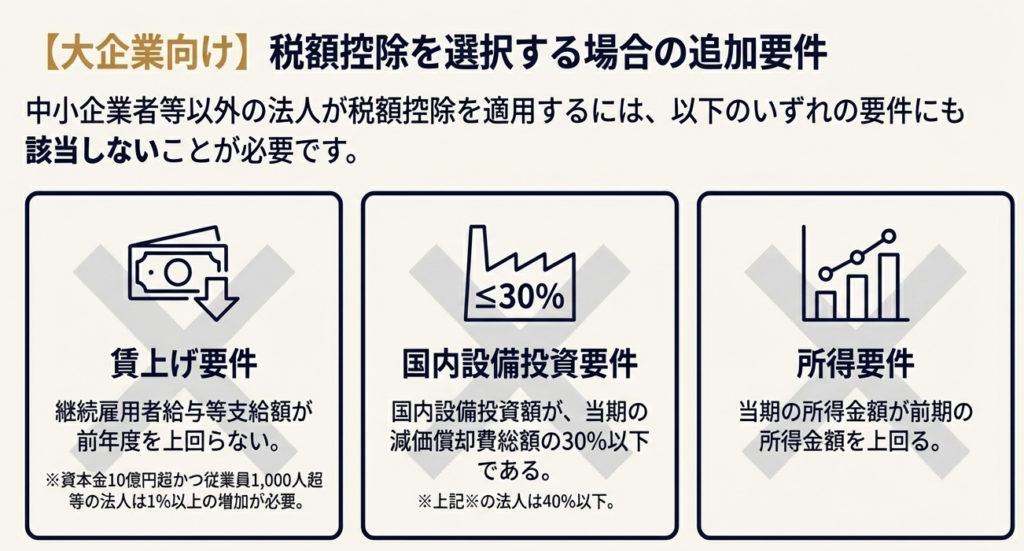

2. 大法人等における税額控除の追加要件

中小企業者等以外の法人が、平成30年4月1日から令和9年3月31日までの間に開始する各事業年度において税額控除の適用を受けるには、原則として以下の要件を満たす必要があります。

1. 賃上げ要件(継続雇用者給与等支給額が前年度を上回ること)

2. 国内設備投資額要件(当期の国内設備投資額が償却費総額の一定割合を上回ること)

3. 所得金額要件(当期の所得金額が前年度の所得金額以下であること)

これらの要件を達成できない場合、税額控除は適用できなくなるため、大法人においては特に事前の計画が重要です。

3. 他の租税特別措置との関係

本制度を適用する資産については、圧縮記帳や他の特別償却制度、他の税額控除制度との重複適用は認められません。どの税制優遇措置を適用するのが最も有利かを、会社全体の税務プランニングの中で検討することが不可欠です。

4. 所有権移転外リース取引の特例

リースにより取得した資産については、特別な取り扱いがあります。所有権移転外リース取引の場合、特別償却は適用できませんが、税額控除は適用可能です。リースでの設備導入を検討する際は、この点を踏まえて税務メリットを評価してください。

ガイド:Q&A

1. 地域未来投資促進税制の主な目的と、適用を受けるための基本的な法人要件を説明してください。

この制度は、承認地域経済牽引事業者が促進区域内において特定事業用機械等を取得した場合に、特別償却または税額控除を認めるものです。適用を受けるためには、青色申告書を提出する法人であり、地域未来投資促進法に規定される「承認地域経済牽引事業者」である必要があります。

2. この税制の対象となる「特定事業用機械等」とは具体的にどのような資産ですか。また、貸付用の資産は対象になりますか。

対象となる資産は、新設または増設された特定地域経済牽引事業施設等を構成する、新品の機械装置、器具備品、建物およびその附属設備、ならびに構築物です。貸付けの用に供する資産は対象外となります。

3. 制度の対象となる資産の取得等に関して、期間と金額の要件はどのようになっていますか。

資産の取得等は、平成29年7月31日から令和10年3月31日までの「指定期間」内に行う必要があります。また、一の承認地域経済牽引事業計画に定められた施設等を構成する減価償却資産の取得価額の合計が1億円以上であることが要件です。

4. 所有権移転外リース取引によって資産を取得した場合、特別償却と税額控除の適用はそれぞれどうなりますか。

所有権移転外リース取引により取得した特定事業用機械等については、特別償却の規定は適用できません。しかし、税額控除の規定は適用することが可能です。

5. 主務大臣の確認を受けた特定の承認地域経済牽引事業において、機械装置等を取得した場合の特別償却率と税額控除率はそれぞれ何パーセントですか。

平成31年4月1日以後に承認を受け、主務大臣の確認を受けた特定の事業の場合、機械装置等の特別償却率は50%、税額控除率は5%です。さらに、地域への経済的効果が著しいと確認された場合は、税額控除率が6%になります。

6. 建物及びその附属設備等を取得した場合の特別償却率と税額控除率はそれぞれ何パーセントですか。

建物及びその附属設備、ならびに構築物の場合、特別償却率は20%、税額控除率は2%です。

7. 税額控除を適用する際、控除額には上限が設定されています。その上限について説明してください。

税額控除の適用を受ける場合、その控除限度額が、適用を受ける事業年度の法人税額の20%相当額を超えることはできません。超える場合は、その20%相当額が控除の上限となります。

8. この税制の適用を受けるために必要な手続きについて、特別償却と税額控除の場合に分けて簡潔に説明してください。

特別償却を受ける場合は、確定申告書等に償却限度額の計算に関する明細書を添付する必要があります。税額控除を受ける場合も同様に、控除額を申告書に記載し、計算に関する明細書を添付して申告する必要があります。

9. 中小企業者以外の法人が税額控除の適用を受けるために満たすべき3つの要件のうち、2つを挙げてください。

中小企業者以外の法人が税額控除の適用を受けるためには、例えば「継続雇用者給与等支給額が継続雇用者比較給与等支給額を上回ること」や「国内設備投資額が当期償却費総額の30%(または40%)を上回ること」といった要件を満たす必要があります。

10. この税制を利用する際、他の税制優遇措置との重複適用は認められていますか。

いいえ、認められていません。一の資産についてこの制度による特別償却と税額控除を重複して適用することはできません。また、租税特別措置法上の圧縮記帳や、他の制度による特別償却・税額控除との重複適用も認められていません。

コメント