国税庁タックスアンサーの「No.5923 イノベーションボックス税制(特許権等の譲渡等による所得の課税の特例)」について解説します。

解説動画

概要

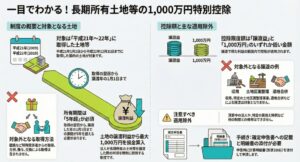

イノベーションボックス税制は、青色申告法人が自社で研究開発した特許権等の譲渡や貸付け(ライセンス)を行った際、その所得の30%を損金算入できる制度です。令和7年4月1日から令和14年3月31日までに開始する各事業年度が対象となります。

対象となるのは、令和6年4月1日以降に取得・製作した特許権やAI関連のプログラム著作権で、関連者以外への譲渡や貸付けが該当します。損金算入限度額は、所得金額や、その資産に直接関連する研究開発費のうち自社分(適格研究開発費)が占める割合などに基づいて算出されます。適用を受けるには、確定申告書への記載と明細書の添付が必要です。

スライド解説

解説:「イノベーションボックス税制」制度の理解と対応のポイント

1. 導入:イノベーションボックス税制の重要性と背景

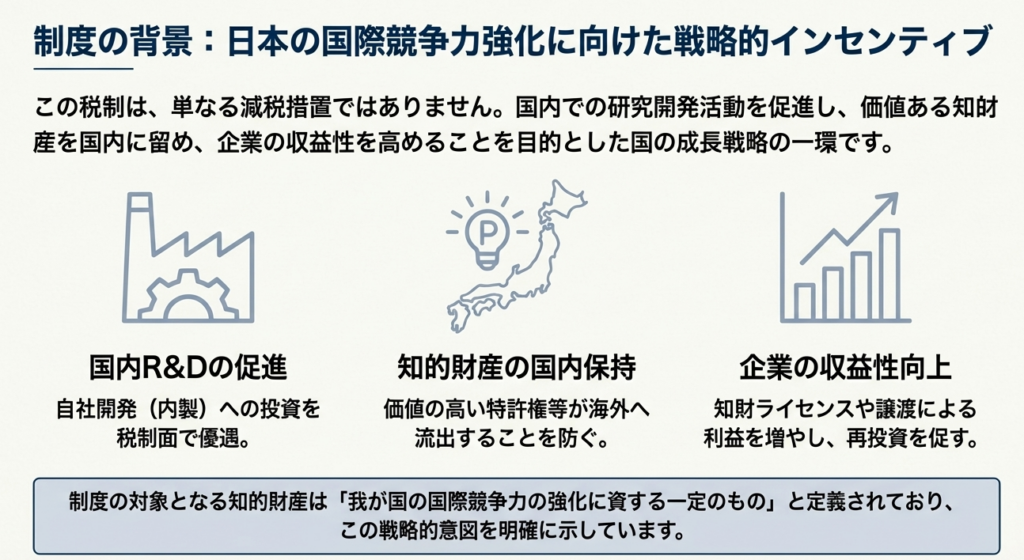

昨今のグローバルな経済環境において、企業の競争力は技術開発力や知的財産戦略に大きく左右されます。このような状況を踏まえ、日本政府は国内の研究開発活動を促進し、国際競争力を強化する目的で「イノベーションボックス税制」を導入しました。

この制度は、研究開発によって生み出された知的財産から得られる所得に対して税制上の優遇措置を与えるものであり、研究開発型企業にとっては、税負担を軽減し、その資金を更なるイノベーションへ再投資するための強力なインセンティブとなり得ます。実務家の観点から言えば、顧問先企業はもちろん、自社の税務戦略を考える上でも、この新しい制度の理解は極めて重要です。

国税庁の資料によれば、本制度の正式名称は「特許権等の譲渡等による所得の課税の特例」とされています。これは、自社で創出した特許権や特定のプログラム著作権を譲渡・貸付けすることによって収益を上げる企業に対し、新たな税務戦略の選択肢を提供するものです。

本稿では、このイノベーションボックス税制について、その概要から具体的な計算方法、実務上の注意点までを網羅的に解説します。経理担当者や我々のような会計実務家が制度を正しく理解し、適切に活用するための一助となれば幸いです。まずは、複雑な詳細に入る前に、この制度がもたらす結論から先に見ていきましょう。

2. 結論:本制度がもたらす税務上の効果

複雑な税制を理解する上で、実務家が最も知りたいのは「結局、何がどうなるのか」という結論です。詳細な要件や計算プロセスを一つずつ見ていく前に、まず本制度がもたらす最も重要な税務上の効果を明確に把握しておくことが、効率的な理解の鍵となります。

国税庁の資料が示す本制度の核心は、以下の通りです。

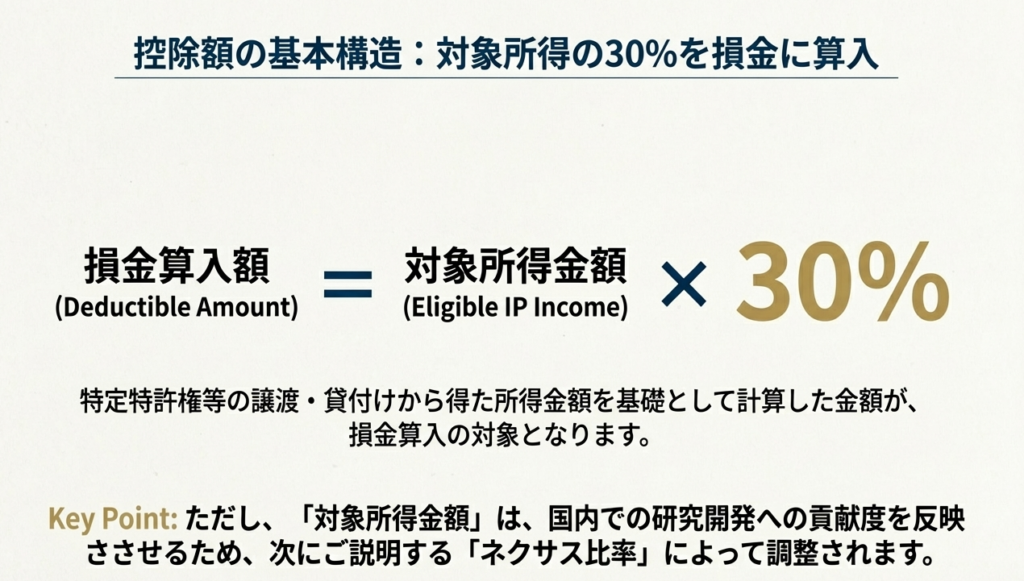

対象となる知的財産から生じた所得金額を基礎として計算した金額の30%相当額が損金に算入され、結果として法人税負担が軽減される。ただし、この損金算入額は、その事業年度の総所得金額が上限となります。

この損金算入という措置は、対象となる所得に対する実効税率を直接的に引き下げる効果を持ちます。これにより、企業は知的財産の収益化によって得た利益をより多く手元に残すことが可能となり、キャッシュフローの改善に繋がります。改善されたキャッシュフローは、さらなる研究開発への再投資や事業拡大の原資となり、企業の成長サイクルを加速させる好循環を生み出す可能性を秘めています。

もちろん、この税制優遇を受けるためには、対象となる法人、資産、取引、そして複雑な計算要件を満たす必要があります。次のセクションでは、この結論がどのようなプロセスを経て導き出されるのか、その詳細を具体的に解説していきます。

3. 詳細解説:制度の主要な構成要素

イノベーションボックス税制を正しく適用するためには、その構成要素である「対象法人」「対象期間」「対象資産」「計算方法」などを正確に理解することが不可欠です。ここでは、国税庁の資料に基づき、各要素を一つずつ丁寧に解説します。

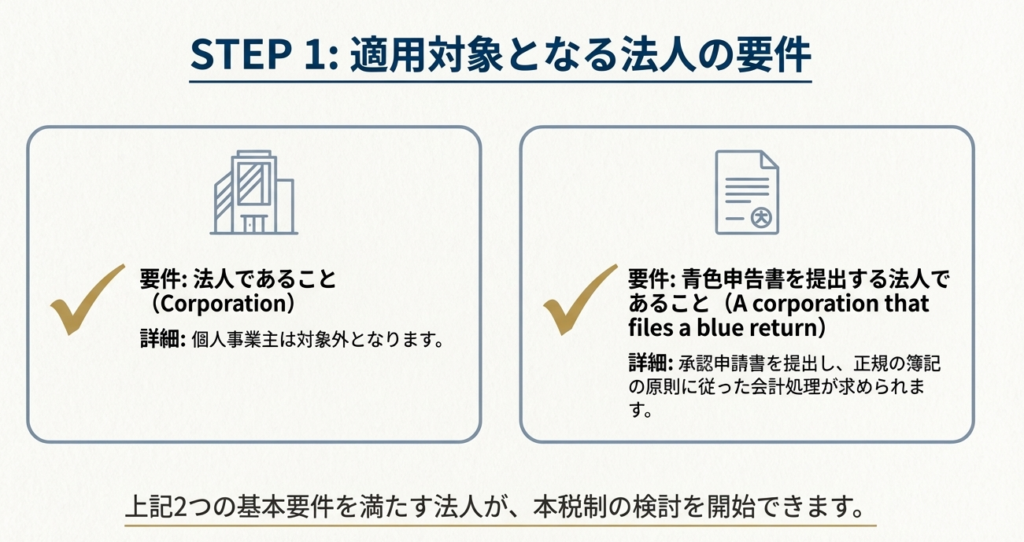

3.1. 制度の適用対象

本制度を利用できる法人と期間は、以下のように明確に定められています。

• 対象法人: 青色申告書を提出する法人

• 対象事業年度: 令和7年4月1日から令和14年3月31日までの間に開始する各事業年度

3.2. 対象となる知的財産と取引

制度の恩恵を受けられるのは、特定の知的財産に関する特定の取引に限られます。

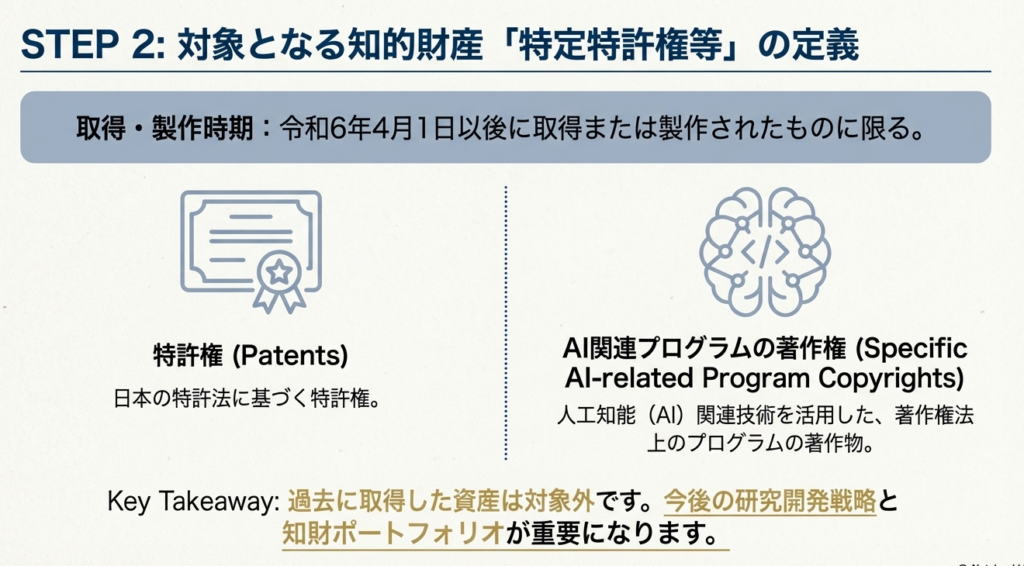

特定特許権等とは

本制度の対象となる知的財産は「特定特許権等」と呼ばれ、以下の要件をすべて満たす必要があります。

• 資産の種類: 「特許権」または「人工知能関連技術を活用した著作権法上のプログラムの著作物」であること。

• 競争力要件: 「我が国の国際競争力の強化に資するもの」として一定の要件を満たすこと。

• 取得時期: 適用法人が令和6年4月1日以後に取得または製作をしたものであること。

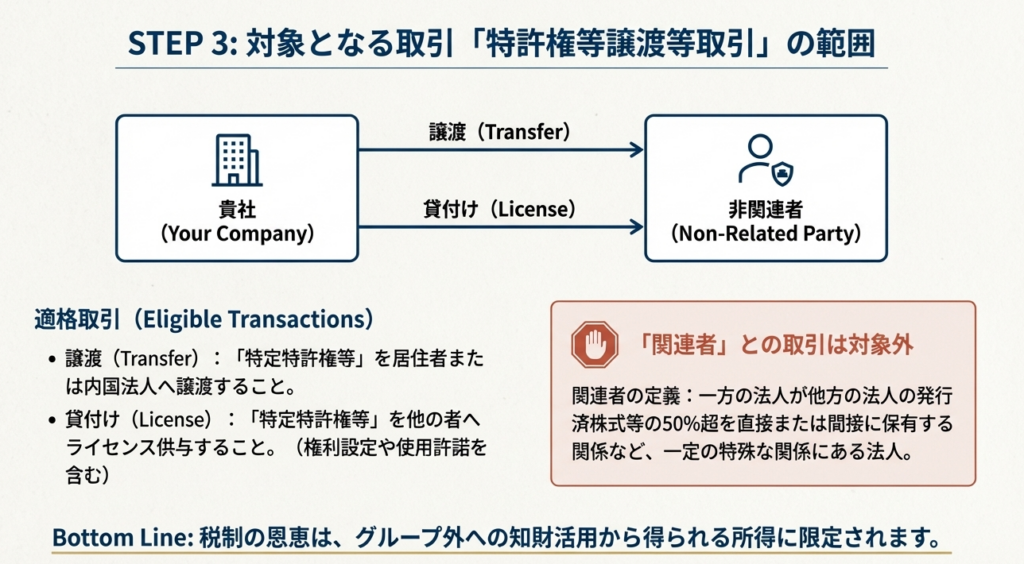

特許権等譲渡取引とは

対象となる取引は「特許権等譲渡取引」と呼ばれ、取引の種類によって相手方の要件が異なる点に注意が必要です。

• 譲渡の場合:

相手方が、居住者または内国法人であること。ただし、自社と一定の特殊な関係にある「関連者」は除かれます。

• 貸付けの場合:

相手方が、他の者(関連者を除く)であること。これは譲渡の場合よりも範囲が広く、非居住者や外国法人へのライセンス供与も対象に含まれます。

3.3. 損金算入限度額の計算方法

損金に算入できる金額の計算ロジックは、本制度で最も複雑な部分であり、慎重な理解が求められます。

まず、損金算入限度額の全体像は、「その事業年度の所得の金額」と「特許権譲渡等取引ごとに計算した金額の合計額」のうち、いずれか少ない金額の30%となります。

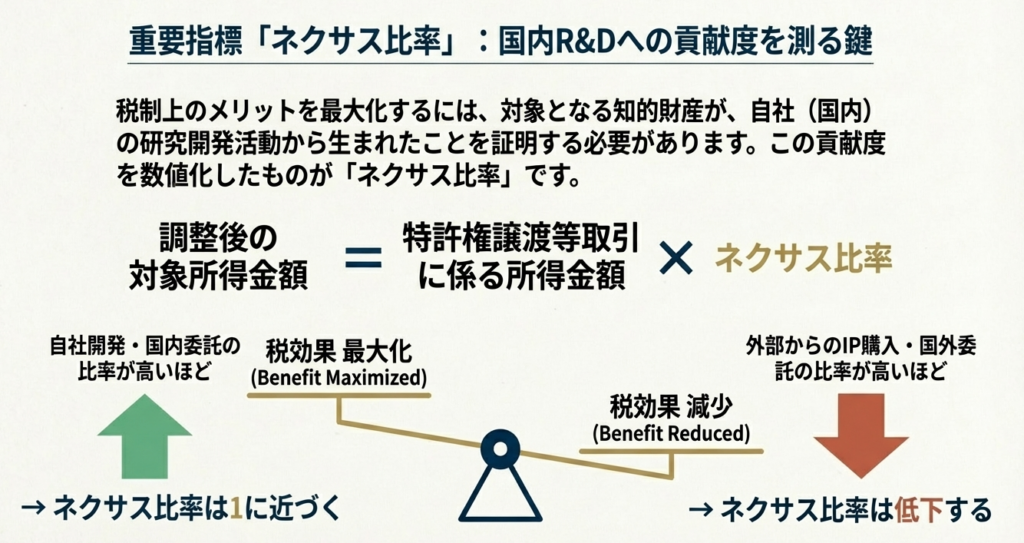

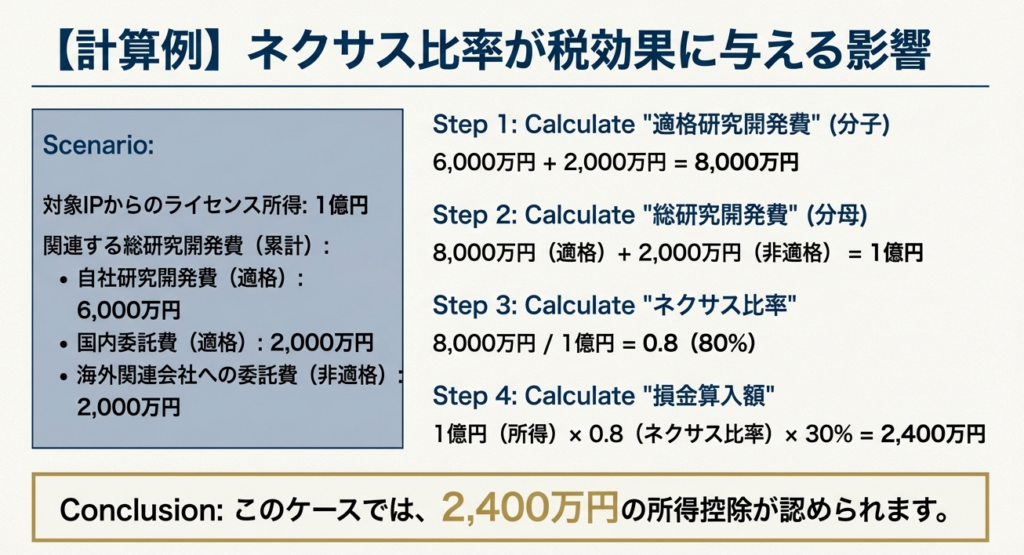

ここで重要となる後者の「特許権譲渡等取引ごとに計算した金額」は、以下の計算式によって算出されます。

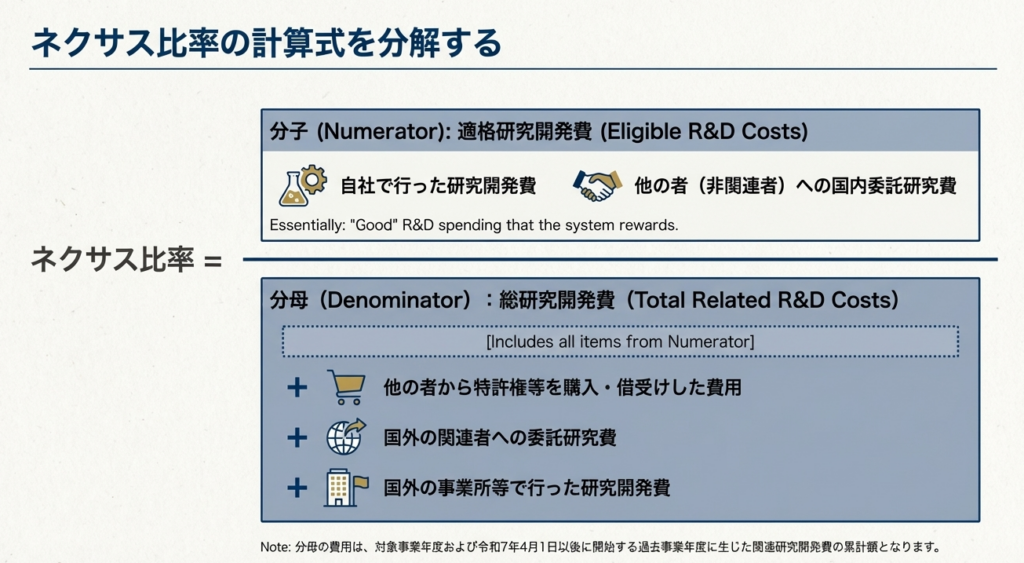

その特許権譲渡等取引に係る所得の金額 × (適格研究開発費の合計額) / (関連する研究開発費の総額)

この計算式で用いられる「適格研究開発費」がキーポイントです。これは、総研究開発費から以下の費用を除外したものを指します。

• 他の者からの特許権等の譲受け等により生じた研究開発費

• 国外関連者に対する委託試験研究費

• 国外事業所等を通じて行う事業に係る研究開発費

この計算式の構造は、国際的な課税ルール(BEPS行動5)に準拠した「ネクサス・アプローチ」と呼ばれるものです。その目的は、税制優遇を、実際に研究開発活動が行われた国・地域に限定することにあります。この設計から、本制度が他社から知的財産を買い取ったり、国外の関連会社に研究開発を委託したりするのではなく、国内の自社拠点で主体的に行われた研究開発活動を税務上優遇するという明確な政策的意図が読み取れます。

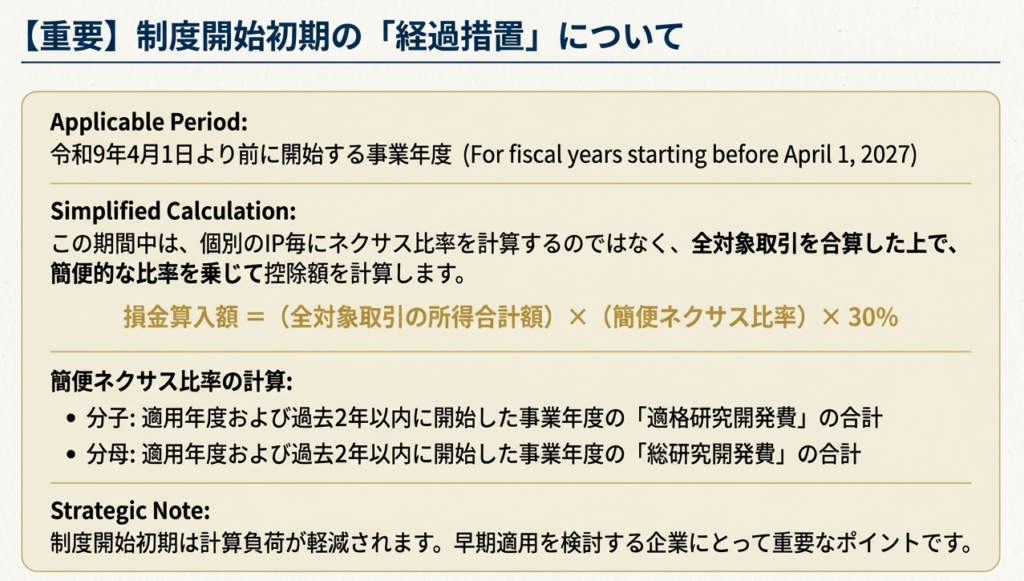

なお、制度導入初期の負担を軽減するため、令和9年4月1日前に開始する事業年度については、経過措置が設けられています。この期間は、上記のような知的財産ごとの複雑な計算に代わり、法人全体の過去3年間の研究開発費比率を用いた簡便な計算方法が適用される点にも留意が必要です。

3.4. 関連者間取引に関する特例

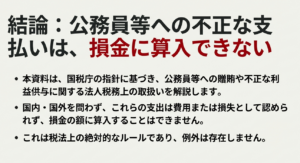

関連者との間で特許権の譲受け等を行った場合には、特別な規定が設けられています。もし、関連者に支払う対価が、第三者との間で通常設定されるであろう価格(独立企業間価格)よりも低い場合、税務上は独立企業間価格で取引が行われたものとみなされる可能性があります。

この特例の適用にあたっては、取引内容や価格算定に関する書類を作成・保存する義務も課せられています。ただし、一の関連者との間で行った取引の対価が3億円未満である場合などは、この書類作成・保存義務は免除されます。

以上の通り、制度の具体的な要件と計算方法は非常に詳細です。次に、これらの知識を基に、実務で特に注意すべき点に焦点を当てて解説します。

4. まとめ:実務適用における注意点

これまで解説してきた内容を踏まえると、イノベーションボックス税制は大きな税務メリットをもたらす可能性がある一方で、その適用には厳格な要件と周到な準備が求められることが分かります。会計担当者がこの制度を実務で適用する際に直面するであろう課題と、事前に準備すべき事項を整理します。

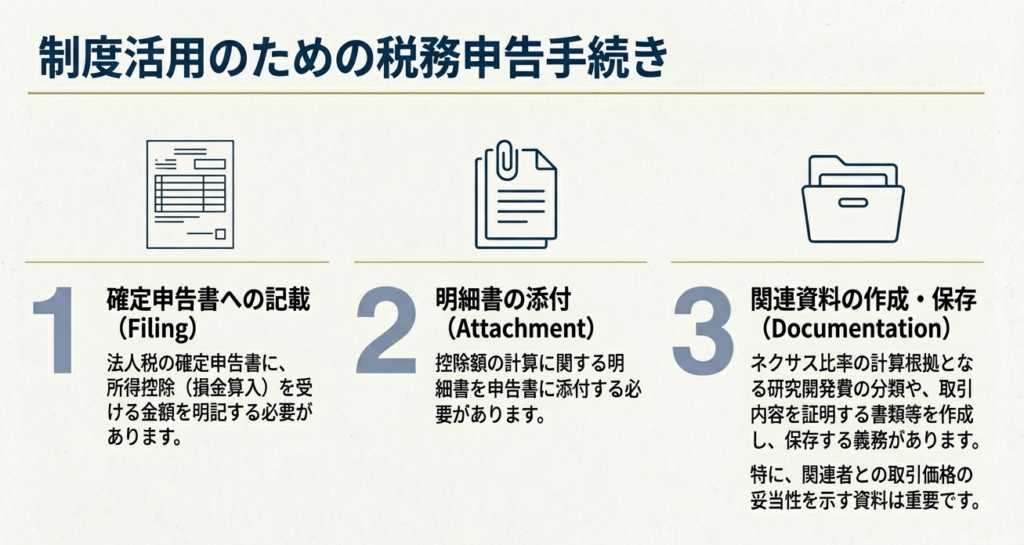

4.1. 申告手続き

本制度の適用を受けるためには、自動的に税額が軽減されるわけではなく、定められた手続きを踏む必要があります。 具体的には、控除を受ける金額を確定申告書等に記載するとともに、その金額の計算に関する明細書等を添付して申告することが求められます。

4.2. 実務上のキーポイント

日々の経理・財務業務において、我々が顧問先にご提案する上で、特に以下の4つのポイントに留意し、管理体制を構築することが不可欠であると考えています。

1. 研究開発費の管理

損金算入額を計算するには、特定の知的財産に直接関連する研究開発費の正確な集計が必須です。これを実現するためには、会計システムに新たなプロジェクトコードや勘定科目を設定し、開発初期段階から知的財産との紐付けを意識した費用計上プロセスを導入すべきです。

2. 適格研究開発費の区分

総研究開発費の中から、「非適格」な費用(国外関連者への委託費など)を正確に除外する内部プロセスが求められます。購買部門や研究開発部門と連携し、外部委託契約の内容(特に相手方が国外関連者か否か)を経理がレビューするワークフローを構築することが不可欠です。

3. 対象資産の取得日管理

税制の対象となるのは、令和6年4月1日以後に取得または製作された知的財産に限られます。資産台帳や関連書類において、各知的財産の取得日または製作完了日を正確に記録・管理することが、適用の可否を判断する上での大前提となります。

4. 関連者取引の文書化

関連者との間で知的財産の譲受け等がある場合は、独立企業間価格の算定根拠を含む取引内容を詳細に文書化し、税務調査等に備えて適切に保存することが求められます。3億円未満の取引など一部例外はありますが、原則として文書化は必須と考えるべきです。

イノベーションボックス税制は、研究開発に注力する企業にとって、その成果を税務メリットという形で還元する画期的な制度です。しかし、その適用には本稿で解説したような厳格な要件と、日々の精緻な管理体制が求められます。

制度の適用を検討する際には、不明な点について国税局の電話相談センターに問い合わせるか、我々のような税務の専門家にご相談いただくことを強くお勧めします。

ガイド:Q&A

1. イノベーションボックス税制とは、どのような制度の概要ですか?

青色申告法人を対象に、特定の特許権等の譲渡や貸付けによって得た所得金額の30%相当額を損金に算入できる制度です。これにより、対象となる所得に係る法人税の負担を軽減します。

2. この税制の適用対象となる法人はどのような法人ですか?

この税制は、青色申告書を提出する法人が対象となります。

3. この税制が適用される事業年度の期間はいつからいつまでですか?

令和7年4月1日から令和14年3月31日までの間に開始する各事業年度が対象となります。

4. 制度の対象となる「特定特許権等」とは具体的に何を指しますか?

特許権または人工知能関連技術を活用したプログラムの著作権のうち、日本の国際競争力強化に資する一定のもので、適用法人が令和6年4月1日以降に取得または製作したものを指します。

5. 「特許権等譲渡取引」には、どのような取引が含まれますか?

居住者または内国法人(関連者を除く)に対する特定特許権等の譲渡、および他の者(関連者を除く)に対する特定特許権等の貸付けが含まれます。

6. この制度における「関連者」の定義を説明してください。

一方の法人が他方の法人の発行済株式等の50%以上を直接または間接に保有する関係など、一定の特殊な関係にある法人を指します。

7. 損金算入額は、対象となる所得の金額の何パーセント相当額ですか?

特許権譲渡等取引に係る所得の金額を基礎として計算した金額の合計額の30%相当額です。ただし、所得の金額を基礎とする損金算入限度額が設けられています。

8. 損金算入限度額の計算に用いられる「適格研究開発費」から除外される費用には何がありますか?

他の者からの特許権等の譲受けや借受けにより生じた研究開発費、国外関連者への委託試験研究費、国外事業所等を通じて行う事業に係る研究開発費が除外されます。

9. 関連者との特許権等譲受等取引において、支払う対価の額が独立企業間価格に満たない場合、どのように扱われますか?

その取引が独立企業間価格で行われたものとみなされ、その価格を基に計算されます。ただし、この適用を受けるためには所要の書類を作成・保存する必要があります。

10. この制度の適用を受けるために、法人は申告時にどのような手続きを行う必要がありますか?

控除を受ける金額を確定申告書等に記載するとともに、その金額に関する明細書等を添付して申告する必要があります。

コメント