国税庁タックスアンサーの「No.5926 地方活力向上地域等において雇用者の数が増加した場合の法人税額の特別控除」について解説します。

解説動画

概要

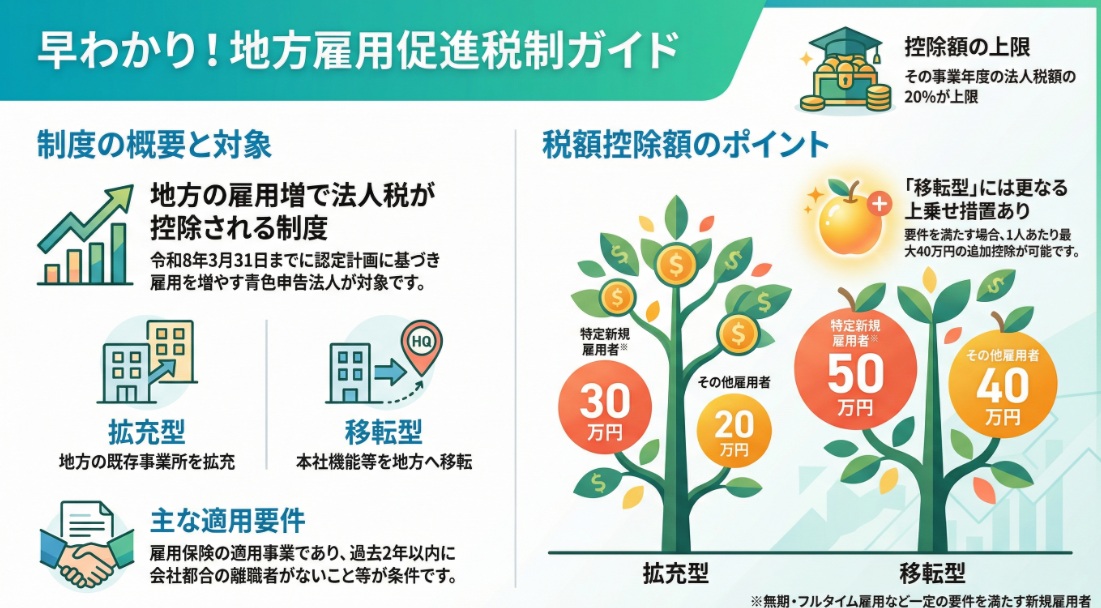

地方活力向上地域等における雇用促進税制は、認定計画に基づき地方で雇用を増やした青色申告法人が、法人税額の特別控除を受けられる制度です。令和8年3月31日までに「拡充型」または「移転型」の計画認定を受ける必要があります。

控除額は増加した雇用者数に応じ、拡充型は1人あたり最大30万円、移転型は最大50万円(別途上乗せ措置あり)です。控除上限は調整前法人税額の20%とされています。適用には、雇用保険の適用事業であることや、離職者がいないこと等の要件を満たす必要があります。また、特定建物等の取得に係る特別償却等との重複適用は認められません。手続きには、労働局等の証明書類と明細書の添付が必要です。

スライド解説

解説:地方活力向上地域等 雇用促進税制(法人税額の特別控除)の要点

1. はじめに:本制度が実務上なぜ重要なのか

地方の活性化と安定的な雇用創出は、日本経済全体の持続的成長にとって不可欠な課題です。この課題に対応するため、政府は企業の地方展開を税制面から強力に後押しする「地方活力向上地域等における雇用促進税制」を設けています。本制度は、地方に事業拠点を新設・拡充し、地域の雇用を増やした企業に対して、法人税額の特別控除という直接的なメリットを提供する、非常に影響力の大きいインセンティブです。

私たち会計事務所の専門家や、企業の経理・財務を担当される皆様にとって、この制度を深く理解することは極めて重要です。クライアントに対して付加価値の高いタックスプランニングを提案する上での有力な選択肢となるだけでなく、自社の税務戦略を最適化し、地方への投資判断を後押しする重要な要素となり得ます。

本稿では、この複雑な制度の全体像を速やかに掴んでいただくため、まず結論から要点を整理し、その後で詳細な要件や手続きについて解説を進めてまいります。

2. 結論:本制度活用のための要件と控除額の概要

本制度の核心を即座に理解いただくため、まずはその骨子を要約します。この税制は、大きく分けて「基本となる特別控除」と、東京からの本社機能移転などを対象とする「移転型計画の上乗せ措置」という、いわば2階建ての構造になっています。

両制度の概要を以下の表にまとめました。一目で全体像を把握いただけます。

| 制度名称 | 対象となる計画 | 主な適用要件 | 控除額の概要 |

| 基本となる特別控除 | 拡充型計画 または 移転型計画 | ・「地方活力向上地域等特定業務施設整備計画」の認定を受けていること<br>・青色申告法人であること<br>・事業主都合の離職者がいないこと | 増加雇用者1人あたり最大50万円の税額控除(計画の種類により単価が異なる) |

| 移転型計画の上乗せ措置 | 移転型計画のみ | ・上記「基本となる特別控除」の適用要件を満たすこと<br>・上乗せ要件を満たすこと | 基本控除に上乗せで、増加雇用者1人あたり最大40万円の税額控除 |

この概要を踏まえ、次章以降でそれぞれの制度を適用するための詳細な要件、控除額の具体的な計算方法、そして実務上の注意点を掘り下げて解説していきます。

3. 詳細解説:制度の仕組みと適用要件

このセクションでは、地方活力向上地域等雇用促進税制を適用するための具体的なステップを段階的に解説します。制度を正確に理解し、適正な税額控除を適用するためには、各要件の詳細な確認が不可欠です。

3.1. 制度の対象となる法人と計画

まず、本制度を利用できる法人の基本的な前提条件は以下の通りです。

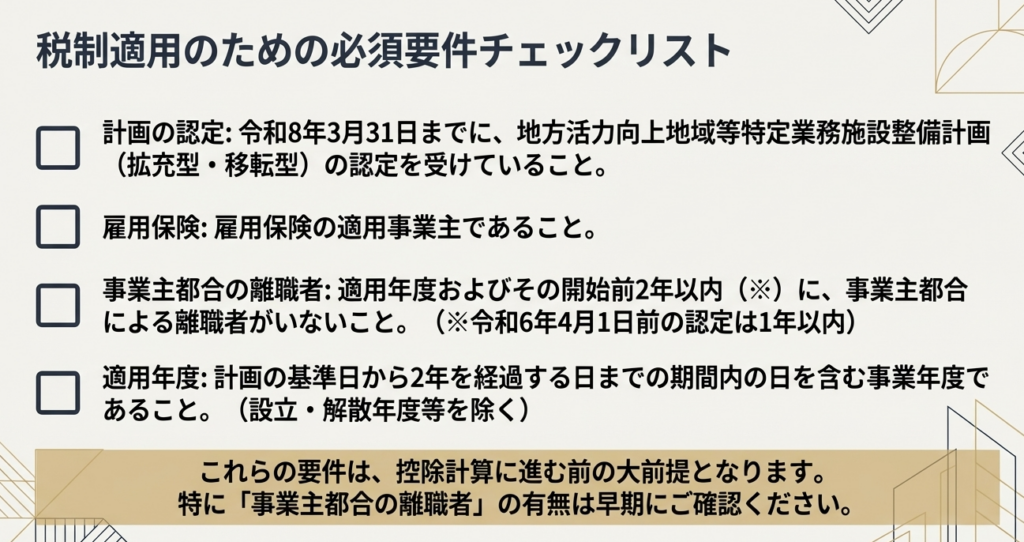

• 青色申告書を提出する法人であること。

• 平成27年8月10日から令和8年3月31日までの間に、「地方活力向上地域等特定業務施設整備計画」の認定を受けた認定事業者であること。

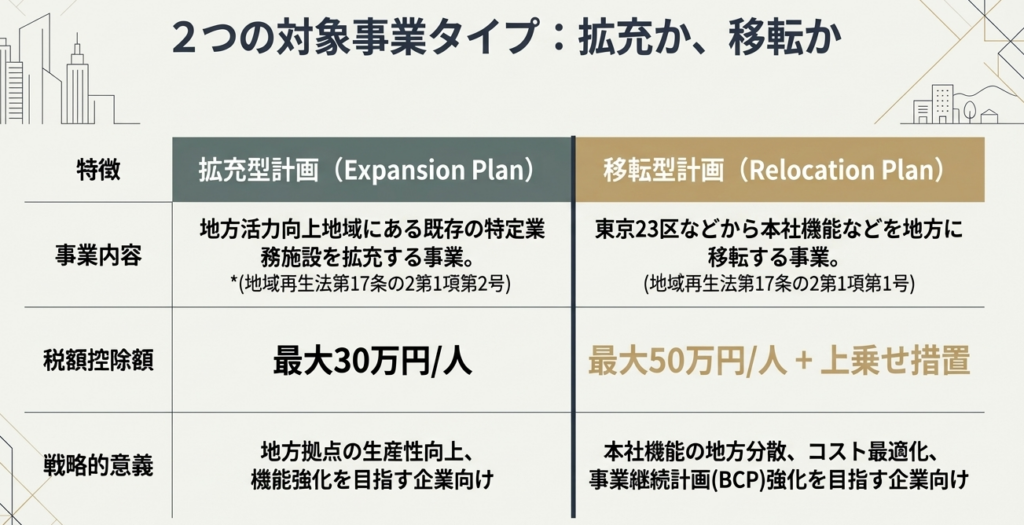

この認定の対象となる計画には、以下の2種類があります。それぞれの定義を正確に理解することが適用の第一歩です。

• 移転型計画:

東京23区に存する本社機能を有する事業所を地方へ移転する事業に関する計画です。(地域再生法第17条の2第1項第1号)

• 拡充型計画:

地方に存する特定業務施設を拡充する事業に関する計画です。(地域再生法第17条の2第1項第2号)

3.2. 全般的な適用要件

上記の認定事業者は、計画の種類(拡充型・移転型)を問わず、以下の共通要件を満たす必要があります。

1. 雇用保険の適用事業を行っており、かつ、他の法律により業務の規制が講じられている特定の事業(風俗営業など)を行っていないこと。

2. 適用を受けようとする事業年度、およびその事業年度開始の日前2年以内に開始した各事業年度において、事業主都合による離職者がいないことについて、所定の証明がされていること。

(注) 令和6年4月1日前に計画の認定を受けた法人については、事業年度開始の日前「1年以内」となります。

3.3. 税額控除額の計算方法

税額控除額は、「基本となる特別控除」と「移転型計画の上乗せ措置」で計算ロジックが異なります。それぞれ順に見ていきましょう。

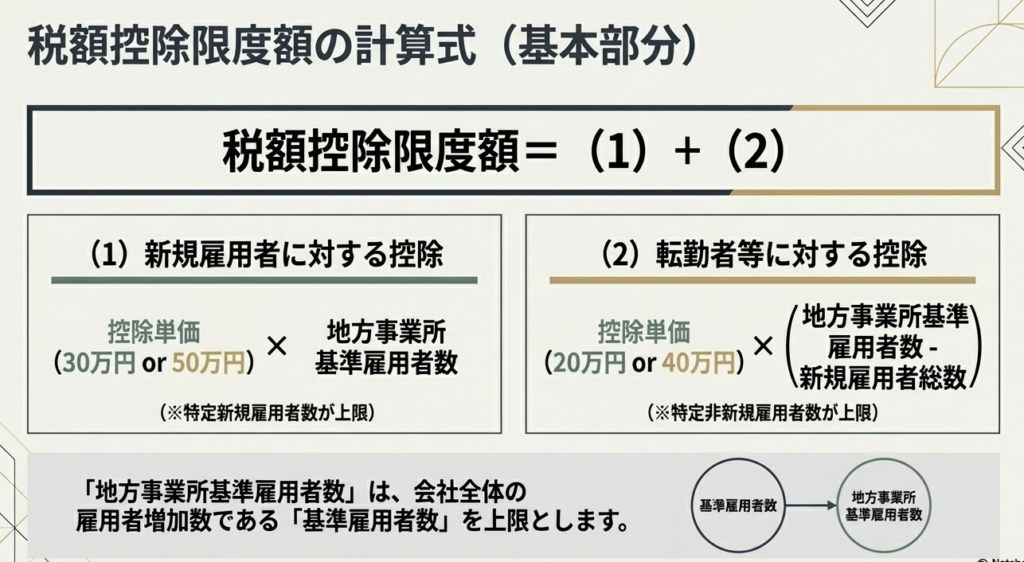

■基本となる特別控除(拡充型・移転型共通)

基本控除額の計算は、単に雇用者数に単価を乗じるだけではありません。まず、控除対象となる雇用者数の上限を算定し、その内訳に応じて異なる単価を適用するという、段階的なアプローチを取ります。

Step 1: 控除対象となる雇用者数の上限を確定する

税額控除の対象となる雇用者の増加数は、以下のうち、いずれか少ない方の数が上限となります。

• 地方事業所基準雇用者数: 認定計画に係る地方拠点における雇用者の純増数。

• 基準雇用者数: 法人全体における雇用者の純増数。

これは、本制度が、単なる従業員の配置転換ではなく、法人全体の純粋な雇用増を伴う地方拠点強化を促すものであるためです。

Step 2: 上限数の範囲内で控除額を計算する

上記で確定した上限数の範囲内で、雇用者の属性に応じて以下の単価を適用し、税額控除額を計算します。

1. 特定新規雇用者(無期・フルタイムの新規雇用者)の数に対し、以下の単価を乗じます。

◦ 拡充型計画:30万円

◦ 移転型計画:50万円

2. 特定非新規雇用者(他事業所から転勤してきた無期・フルタイム雇用者)の数に対し、以下の単価を乗じます。

◦ 拡充型計画:20万円

◦ 移転型計画:40万円

税額控除額は、上記1と2の金額の合計となります。

【重要用語の定義】

計算を正しく行うためには、以下の用語の理解が必須です。

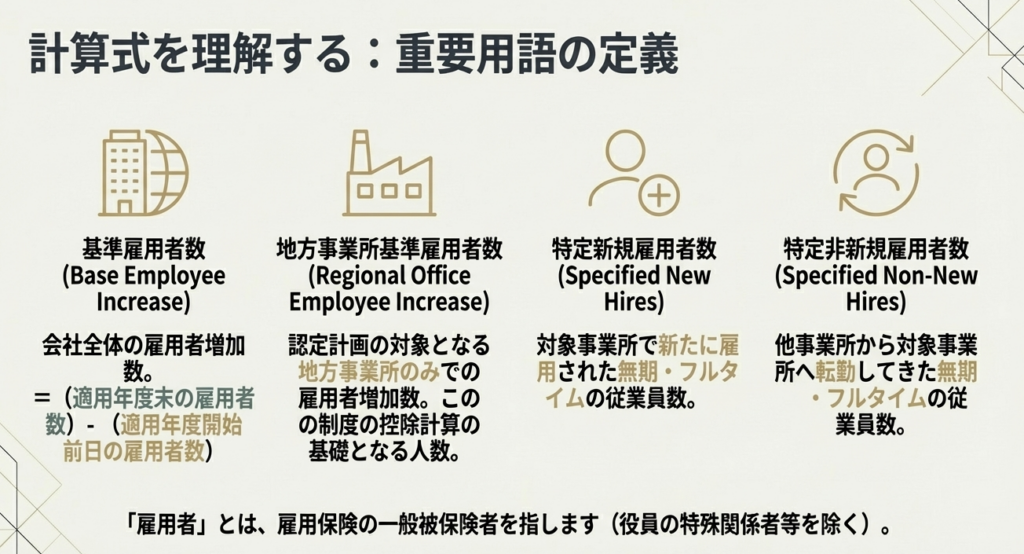

• 地方事業所基準雇用者数:

認定計画に係る特定業務施設(地方拠点)のみを一つの事業所とみなした場合の、雇用者の増加数。

• 基準雇用者数:

適用年度末の雇用者数から、適用年度開始前日の雇用者数(ただし、年度末時点で高年齢雇用者に該当する者は期首の数から除く)を差し引いた、法人全体の雇用者の増加数。

• 特定新規雇用者数:

適用年度に新たに雇用された無期かつフルタイムの雇用者で、年度末に地方拠点に勤務している者の数。

• 新規雇用者総数:

適用年度に新たに雇用され、年度末に地方拠点に勤務している雇用者(雇用形態を問わない)の総数。

• 特定非新規雇用者数:

適用年度に他の事業所から地方拠点に転勤してきた無期かつフルタイムの雇用者の数。

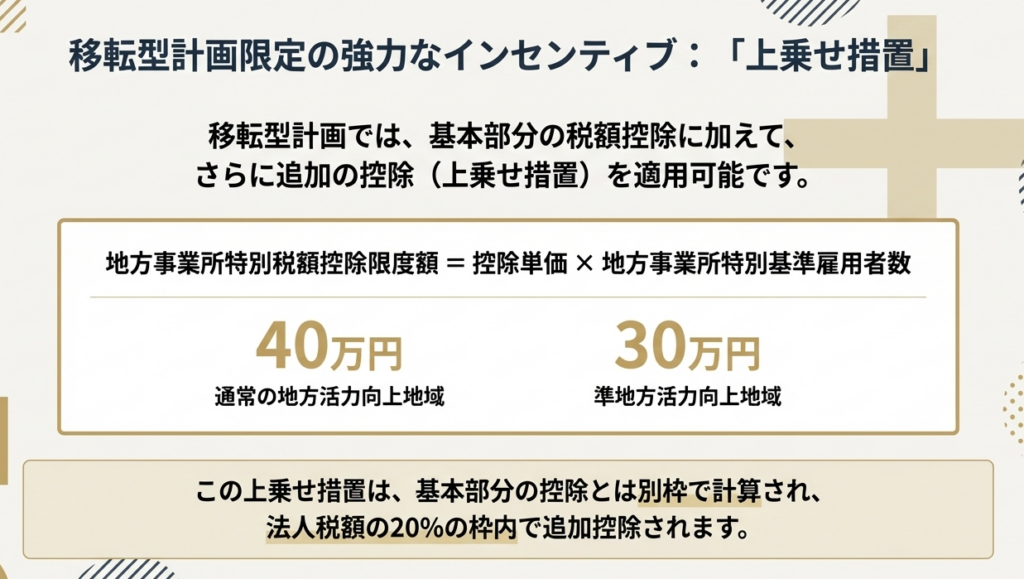

■移転型計画の上乗せ措置

この措置は、「移転型計画」の認定を受けた法人に限定される、さらに手厚い優遇措置です。基本控除の適用要件に加えて、所定の上乗せ要件を満たす場合に適用できます。

計算式は以下の通りです。

地方事業所特別税額控除限度額 = 控除単価 × 地方事業所特別基準雇用者数

• 控除単価:

原則として40万円です。ただし、特定業務施設が「準地方活力向上地域内」にある場合は30万円となります。

• 地方事業所特別基準雇用者数:

計画の認定日以後に終了する各事業年度における、地方拠点での雇用者増加数(所定の証明がされた数)の累計数を指します。これにより、継続的な雇用増が評価される仕組みとなっています。

3.4. 適用上の上限と重複適用の禁止

本制度を利用する際には、以下の重要な制限事項を必ず確認してください。

• 控除限度額:

控除額には、その適用年度の調整前法人税額の20%という上限が設けられていますが、基本控除と上乗せ措置で適用方法が異なります。

基本となる特別控除:

調整前法人税額の20%が上限です。

移転型計画の上乗せ措置:

(調整前法人税額 - 基本控除額)の20%が上限となります。つまり、基本控除を差し引いた後の法人税額に対して、さらに20%の枠が設定される tiered な構造になっています。

• 重複適用の禁止:

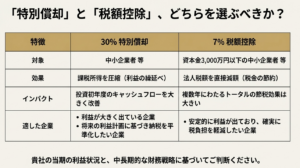

「地方活力向上地域等において特定建物等を取得した場合の特別償却又は法人税額の特別控除(措法42の11の3)」との重複適用はできません。 どちらか一方を選択適用することになります。

これらの詳細なルールを踏まえ、最後に実務における具体的な注意点と手続きの流れをまとめておきましょう。

4. まとめ:実務上の注意点と手続き

この最終セクションでは、本制度を実務で間違いなく適用するために、特に注意すべきポイントと具体的な手続きの流れを総括します。

4.1. 押さえておくべき重要用語の定義

実務担当者の方が特に混同しやすい「雇用者」に関する主要な用語を、以下の表に整理しました。対象者の判定ミスを防ぐため、申告前に必ずご確認ください。

| 用語 | 定義 |

| 雇用者 | 法人の使用人のうち、雇用保険の一般被保険者である者。 |

| 高年齢雇用者 | 法人の使用人のうち、雇用保険の高年齢被保険者である者。 |

| 特定雇用者 | 無期雇用契約を締結しており、かつフルタイム勤務である雇用者。 |

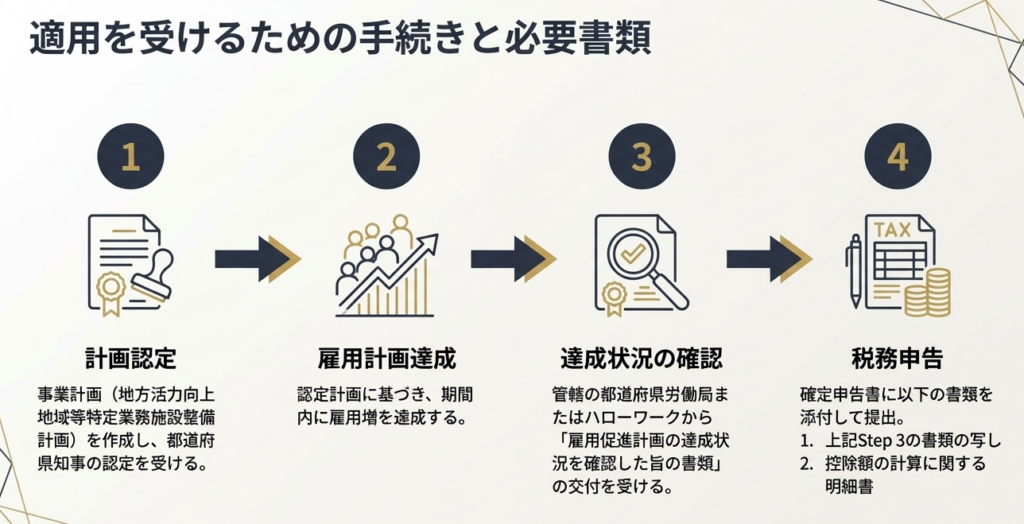

4.2. 申告時の必要書類

本制度の適用を受けるためには、法人税の確定申告書に以下の書類を添付する必要があります。

1. 管轄の都道府県労働局または公共職業安定所が交付する「雇用促進計画の達成状況を確認した旨の書類の写し」

2. 控除の対象となる地方事業所基準雇用者数または地方事業所特別基準雇用者数、控除を受ける金額、およびその金額の計算に関する明細を記載した書類

これらの書類は適用判断の根拠となる重要なものですので、申告に向けて遺漏なく準備を進めることが肝要です。

4.3. 最終チェックポイント

顧問先や自社で本制度の適用を検討する際には、最終確認として以下のチェックリストをご活用ください。

• 計画の認定は期間内(令和8年3月31日まで)に受けているか?

• 青色申告法人であるか?

• 直近の規定期間内に、事業主都合の離職者はいないか(証明は取得済みか)?

• 控除額の上限(調整前法人税額の20%、段階適用)の計算は適正か?

• 重複適用が禁止されている他の税額控除(措法42の11の3)を適用していないか?

• 申告に必要な添付書類はすべて揃っているか?

ガイド:Q&A

1. この法人税額の特別控除制度の主な目的と対象となる法人の種類を説明してください。

この制度は、地方の活力向上を目指し、地方活力向上地域等で雇用者数を増加させた法人に対し、法人税額の特別控除を認めるものです。対象となるのは、青色申告書を提出する法人で、地方活力向上地域等特定業務施設整備計画の認定を受けた「認定事業者」です。

2. 本制度の対象となる計画には「拡充型計画」と「移転型計画」の2種類がありますが、それぞれの正式名称を記載してください。

「拡充型計画」は地域再生法第17条の2第1項第2号に掲げる事業に関する地方活力向上地域等特定業務施設整備計画を指し、「移転型計画」は同法第17条の2第1項第1号に掲げる事業に関する計画を指します。

3. この特別控除の適用を受けるための基本的な前提条件として、法人が提出しなければならない申告書は何ですか。また、制度の対象となる計画認定期間はいつまでですか。

法人は青色申告書を提出する必要があります。また、計画の認定を受ける期間は、平成27年8月10日から令和8年3月31日までの間と定められています。

4. 税額控除額には上限が設けられています。その上限はどのように定められていますか。

税額控除額の上限は、適用年度の調整前法人税額の20パーセント相当額とされています。

5. 「移転型計画」の認定を受けた法人には、基本的な特例に加えてどのような措置が用意されていますか。また、その措置の名称を答えてください。

移転型計画の認定を受けた法人には、基本的な特例に加えて「上乗せ措置」が用意されています。これにより、「地方事業所特別税額控除限度額」として計算された金額が追加で控除可能となります。

6. この制度の適用を受けるために、法人が満たすべき雇用に関する要件を2つ挙げてください。

雇用に関する要件は、①雇用保険法の適用事業を行うこと(一部事業を除く)、②適用事業年度とその開始日前2年以内に事業主都合による離職者がいないことの証明を受けること、の2点です。

7. 税額控除額の計算において重要な「基準雇用者数」はどのように算出されますか。

「基準雇用者数」は、適用年度終了の日における雇用者の数から、その適用年度開始の日の前日における雇用者の数を減算して算出されます。ただし、前日の雇用者数からは、適用年度終了日に高年齢雇用者に該当する者は除かれます。

8. 控除額の計算式における「特定雇用者」とは、どのような要件を満たす雇用者を指しますか。

「特定雇用者」とは、無期雇用契約(有期労働契約以外)を締結しており、かつフルタイム勤務(短時間労働者でない)であるという2つの要件を満たす雇用者を指します。

9. この特別控除の適用を受ける法人は、確定申告書にどのような書類を添付する必要がありますか。主なものを2点挙げてください。

確定申告書には、①雇用促進計画の達成状況を確認した旨の都道府県労働局等の書類の写し、②控除を受ける金額およびその計算に関する明細を記載した書類、の2点を添付する必要があります。

10. この特別控除制度と重複して適用することができない、別の税制措置の名称は何ですか。

この制度は、「地方活力向上地域等において特定建物等を取得した場合の特別償却又は法人税額の特別控除」(措法42の11の3)との重複適用はできないと定められています。

コメント