国税庁タックスアンサーの「No.5501 一括評価金銭債権に係る貸倒引当金の設定」について解説します。

解説動画

概要

一括評価金銭債権に係る貸倒引当金は、期末の債権残高に対して一定の繰入限度額まで損金算入を認める制度です。

計算方法は、原則として過去3年間の貸倒損失発生額に基づいた「実績繰入率」を用います。一方で、資本金1億円以下の中小法人や公益法人等については、業種ごとに定められた「法定繰入率」(卸売・小売業なら1.0%、製造業なら0.8%など)を適用できる特例があります。

対象法人は中小法人のほか、銀行や保険会社、人格のない社団等に限定されています。ただし、大企業の完全子会社や、所得金額の年平均額が15億円を超える「適用除外事業者」などは、この制度の対象外となります。

スライド解説

解説:一括評価金銭債権に係る貸倒引当金の実務解説

1. 導入:貸倒引当金制度の重要性

貸倒引当金は、将来発生しうる貸倒損失に備えて費用を計上する、法人税務および会計実務において極めて戦略的な制度です。特に、多くの企業が日常的に保有する売掛金や貸付金といった「一括評価金銭債権」に関するルールを正確に理解し適用することは、適正な期間損益計算を実現し、ひいては納税額を最適化する上で不可欠と言えます。

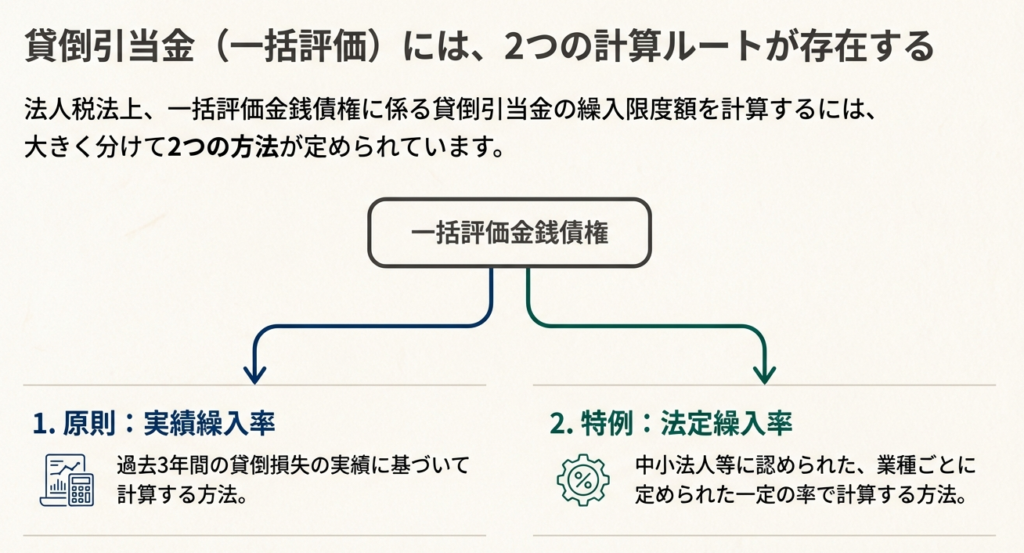

法人税法では、貸倒引当金の繰入限度額を計算するにあたり、個々の債権の状況に応じて評価する「個別評価」と、期末の債権全体をまとめて評価する「一括評価」という2つの区分を設けています。本稿では、日常業務で発生する債権の大部分を占め、多くの企業にとって主要な検討対象となる「一括評価金銭債権」の扱いに焦点を絞って解説を進めます。

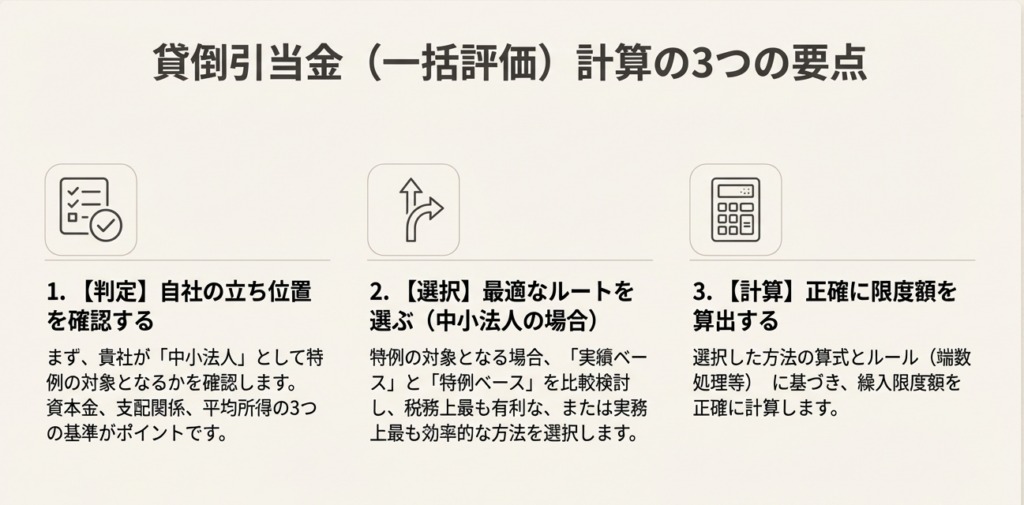

まずは結論から入り、実務担当者が自社の状況に応じてどの計算方法を選択すべきかを明確にします。その上で、各計算方法の具体的なルール、そして実務上の注意点へと掘り下げていく構成とします。

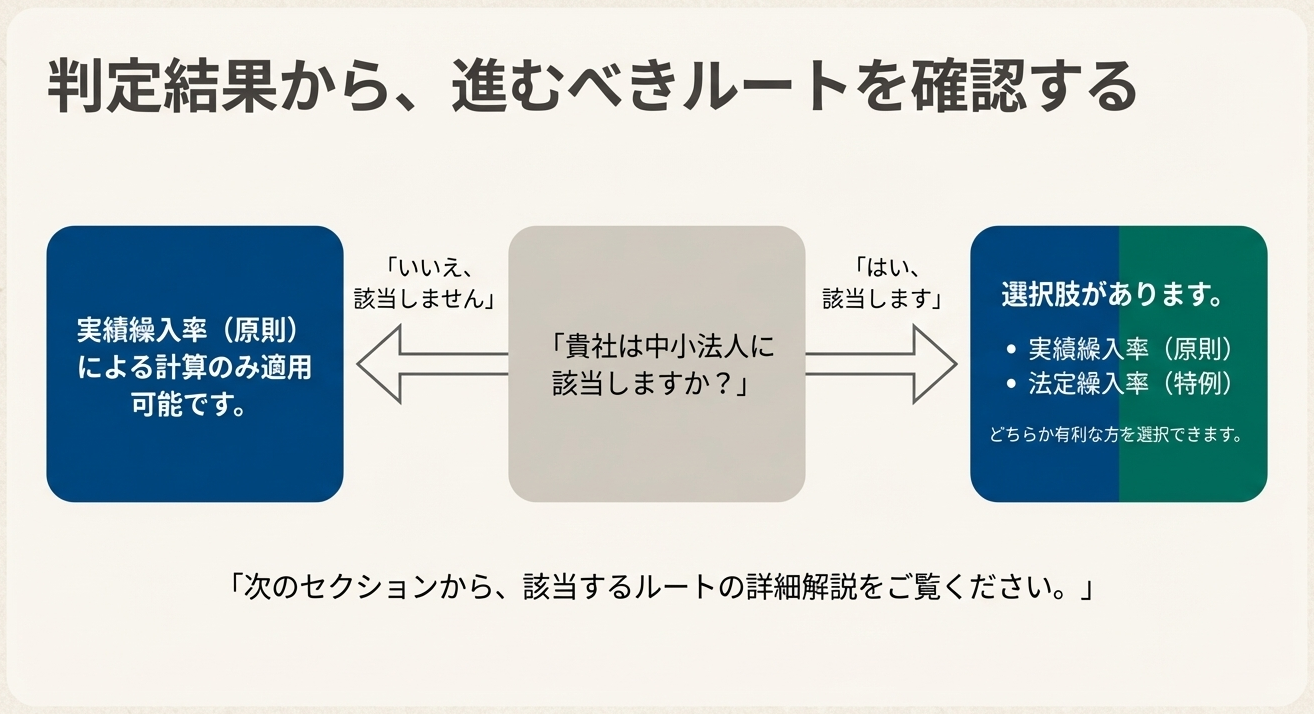

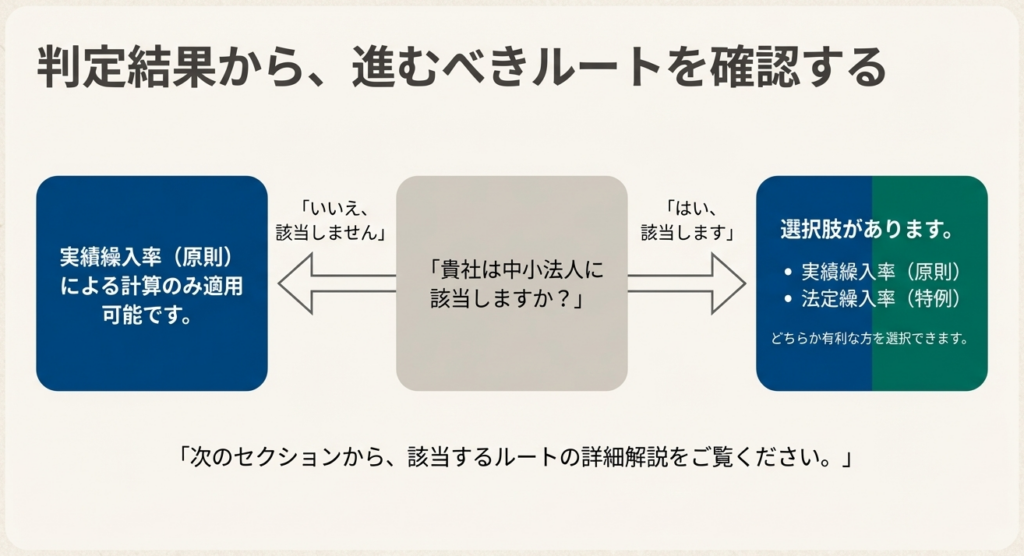

2. 結論:自社が適用すべき計算方法の判断

実務担当者にとっての核心的な問いは、「どの計算方法が、法的に認められる損金算入額を最大化できるか」という点に尽きます。本章では、その問いに自信をもって答え、税務ポジションを最適化するための明確な判断基準を示します。

法人税法上、一括評価金銭債権に係る貸倒引当金の繰入限度額を計算するには、大きく分けて2つのルートが存在します。1つは、過去の貸倒実績に基づいて計算する原則的な方法である「実績繰入率」を用いるルート。もう1つは、主に中小法人等の事務負担を軽減するために設けられた特例措置である「法定繰入率」を用いるルートです。

どちらのルートを適用すべきか、以下の思考プロセスに沿って判断してください。

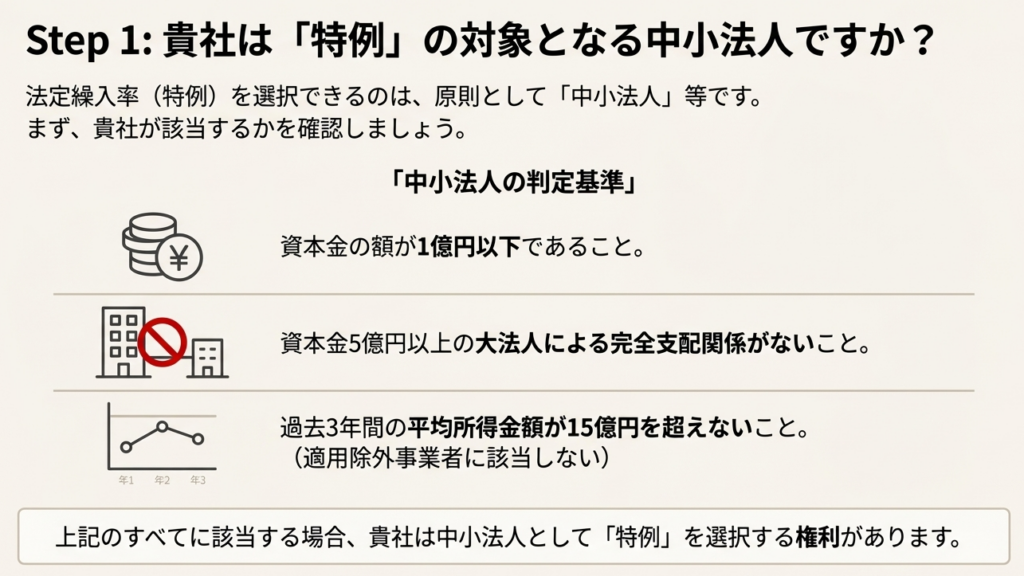

1. 第一ステップ:自社が「中小法人」に該当するかを確認する

◦ まず、自社の資本金の額または出資金の額が1億円以下であるかを確認します。

◦ ただし、資本金1億円以下であっても、資本金5億円以上の大法人による完全支配関係がある場合などは中小法人に該当しないため、株主構成にも注意が必要です。

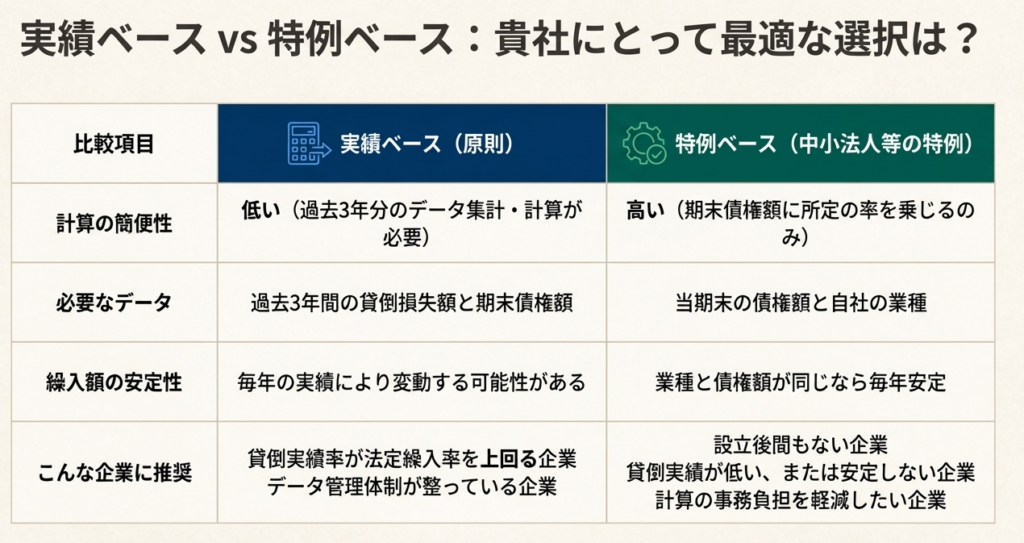

2. 第二ステップ(中小法人の場合):有利な方を選択する

◦ 第一ステップで「中小法人」に該当した場合、原則的な「実績繰入率」と、特例である「法定繰入率」のいずれか有利な方を選択して適用することができます。実務上は、両方で限度額を計算し、より多くの損金算入が認められる方を選ぶことになります。

3. 第二ステップ(中小法人以外の場合):原則計算を適用する

◦ 中小法人に該当しない法人は、原則通り「実績繰入率」を用いて繰入限度額を計算する必要があります。

この結論を念頭に置いていただくことで、次章以降で解説する各計算方法の具体的なルールが、より実践的な知識として理解できるはずです。

3. 詳細解説:繰入限度額の具体的な計算ルール

税法上の要件を遵守し、正確な申告を行うためには、各計算方法の具体的なルールを詳細に理解しておく必要があります。ここでは、まず制度を利用できる法人の範囲を明確にした上で、「実績繰入率」と「法定繰入率」それぞれの計算方法について、その要件と算式を詳しく分析します。

貸倒引当金制度の適用対象法人

そもそも、一括評価金銭債権について貸倒引当金を繰り入れることができる法人は、法人税法上、以下のいずれかに該当する法人に限定されています。この後の計算ルールの解説は、自社が下記に該当することが大前提となります。

1. 普通法人:

資本金の額等が1億円以下の法人、または資本・出資を有しない法人。

(除外要件) ただし、資本金5億円以上の大法人との間に完全支配関係がある普通法人等は対象外となります。

2. 公益法人等または協同組合等

3. 人格のない社団等

4. 銀行、保険会社その他これらに準ずる法人

5. 金融に関する取引に係る金銭債権を有する一定の法人

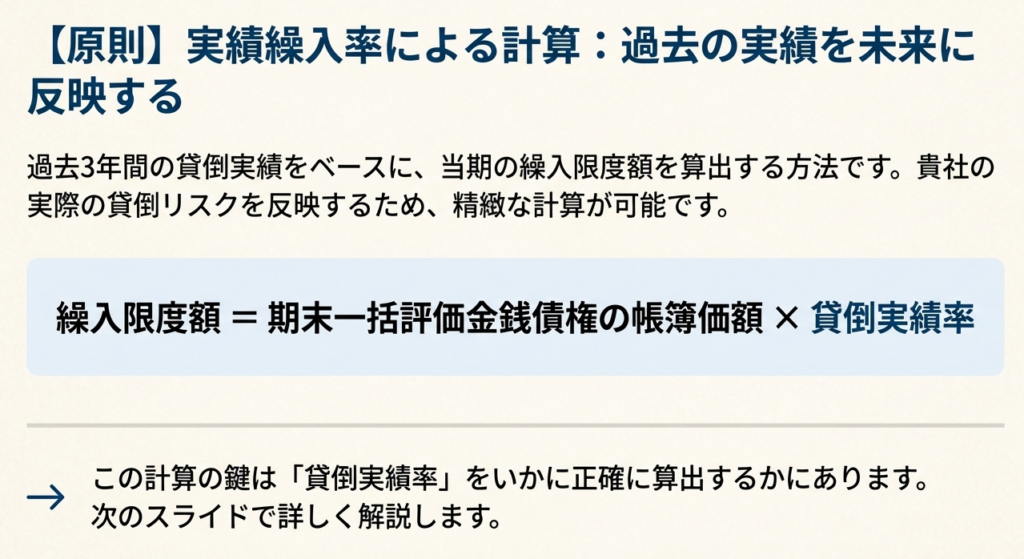

3.1. 原則的な計算方法:実績繰入率

実績繰入率を用いる方法は、前述の適用対象法人すべてが利用できる原則的な計算方法です。過去の貸倒実績という客観的なデータに基づいて、将来の貸倒リスクを見積もる考え方に基づいています。

■繰入限度額の計算式

繰入限度額は、以下の計算式によって算出されます。

繰入限度額 = 期末一括評価金銭債権の帳簿価額 × 貸倒実績率

■貸倒実績率の計算方法

計算式の基礎となる貸倒実績率は、以下のルールに基づいて算出します。

• 算定方法:

この率は、基本的に当事業年度開始の日前3年以内に開始した各事業年度における貸倒損失の発生額の合計額を、同期間の各事業年度末の一括評価金銭債権の帳簿価額の合計額で除して計算されます。法令では月数調整などを含む詳細な算式が定められています。

• 端数処理:

計算した実績繰入率は、小数点以下4位未満を切り上げます。

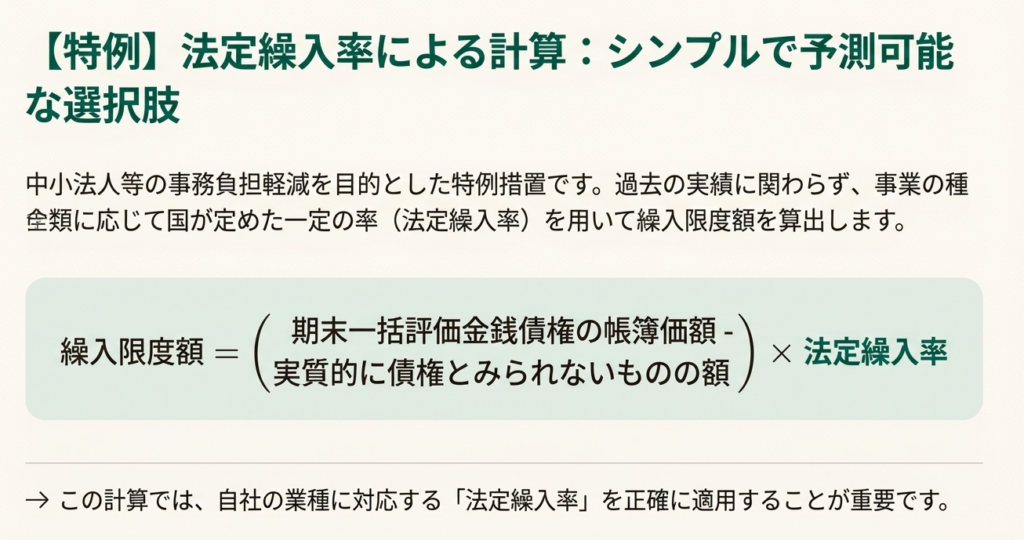

3.2. 中小法人等の特例:法定繰入率

この方法は、過去の貸倒実績の集計といった事務負担を考慮し、中小法人等のために設けられた特例措置です。業種ごとに定められた一定の率を用いて、簡便に限度額を計算することが認められています。

■対象となる法人

この特例の対象となる法人は、前述した「貸倒引当金制度の適用対象法人」のうち、以下の法人に限定されます。つまり、原則法を適用できる法人の一部の法人のみが選択できる特例です。

• 中小法人(上記リストの1に該当)

• 公益法人等または協同組合等(上記リストの2に該当)

• 人格のない社団等(上記リストの3に該当)

ただし、一点重要な注意点があります。中小法人であっても、適用除外事業者(その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人等)に該当する場合は、この特例の対象から除かれます。

■繰入限度額の計算式と法定繰入率

繰入限度額は、以下の計算式と、主たる事業の業種区分に応じた法定繰入率を用いて算出します。

繰入限度額 = (期末一括評価金銭債権の帳簿価額の合計額 - 実質的に債権とみられないものの額) × 法定繰入率

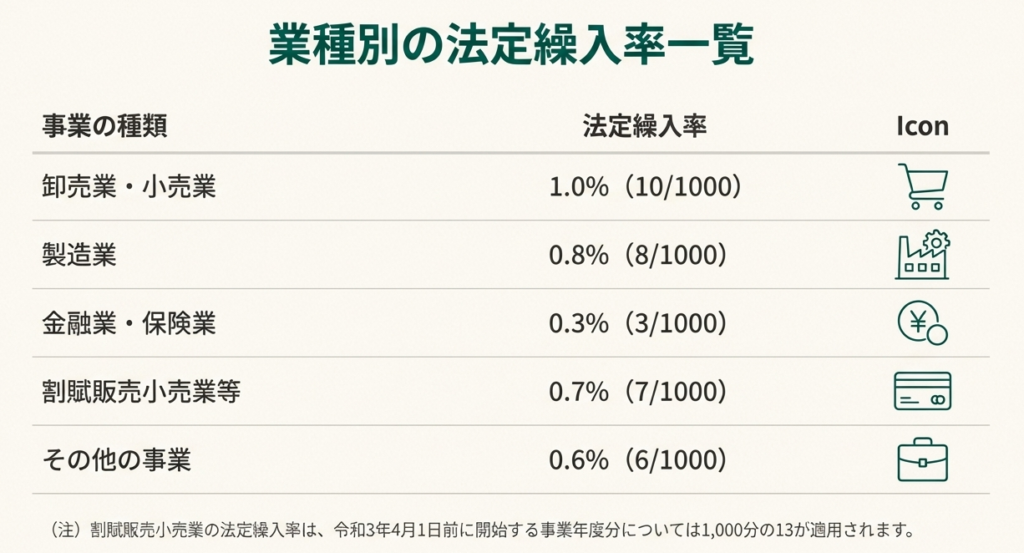

| 事業の種類 | 法定繰入率 |

| 卸売業および小売業(飲食店業および料理店業を含む。割賦販売小売業を除く。) | 1,000分の10 |

| 製造業(電気業、ガス業、熱供給業、水道業および修理業を含む。) | 1,000分の8 |

| 金融業および保険業 | 1,000分の3 |

| 割賦販売小売業ならびに包括信用購入あっせん業および個別信用購入あっせん業 | 1,000分の7 (注) |

| その他の事業 | 1,000分の6 |

(注) 割賦販売小売業等について、令和3年4月1日前に開始する事業年度分は1,000分の13が適用されます。

これらの詳細なルールを踏まえ、最後に、実務で特に注意すべき点を総括します。

4. まとめ:実務上の注意点

貸倒引当金の理論的なルールを理解するだけでなく、それを日々の実務で間違いなく適用するためには、いくつかの重要なポイントを押さえる必要があります。このセクションは、経理・税務業務におけるチェックリストとしてご活用ください。

1. 自社の法人区分の正確な判定

すべての判断の出発点として、自社が「中小法人」に該当するかどうかを毎期必ず正確に判定することが最も重要です。これは一度きりのチェックではありません。M&Aや株主の変更などにより、期中に意図せず大法人との間に完全支配関係が生じていないか、資本関係の確認は年次決算の必須チェックリストに加えてください。

2. 中小法人の有利選択の徹底

中小法人に該当する場合、特例として有利な選択が認められています。必ず「実績繰入率」と「法定繰入率」の両方で繰入限度額を試算し、より多くの損金算入が認められる有利な方を選択してください。この一手間が、適正な節税に繋がります。

3. 貸倒実績の適切な管理

原則法である実績繰入率を適用する場合、その計算基礎となる過去3年間の貸倒損失額を正確に集計・管理しておく必要があります。税務調査において、この算定根拠は厳しく問われます。十分な証拠がなければ、税務調査官は算定された実績率を否認し、追徴課税やペナルティに繋がる可能性があります。立証責任は納税者側にあることを肝に銘じ、関連する証憑書類を整理・保管してください。

4. 業種区分と適用税率の確認

法定繰入率を適用する場合、自社の事業がどの業種に分類されるかを正確に判断しなければなりません。特に複数の事業を営んでいる場合、どの事業が「主たる事業」にあたるかの判断は、解釈の余地があるグレーゾーンとなり得ます。万一の照会に備え、売上構成比など、判断の根拠を文書化しておくことを強く推奨します。また、本文中で例示した「割賦販売小売業」のように税率は改正されるため、常に最新の税制情報を確認する習慣が不可欠です。

ガイド:Q&A

1. 貸倒引当金の繰入限度額を計算する際、金銭債権は主にどの2つの区分に分けられますか?

貸倒引当金の繰入限度額は、「個別評価金銭債権」と「一括評価金銭債権」の2つに区分して計算されます。本文書は後者である一括評価金銭債権の計算方法に焦点を当てています。

2. 一括評価金銭債権の繰入限度額を計算する際の原則的な方法(実績繰入率に基づく計算)について、その概要を説明してください。

原則的な方法は、事業年度末の一括評価金銭債権の帳簿価額合計額に、過去3年間の貸倒損失発生額に基づく実績繰入率を乗じて繰入限度額を計算します。この実績繰入率は貸倒実績率とも呼ばれます。

3. 貸倒実績率はどのように計算されますか?計算式における「月数」の扱についても触れてください。

貸倒実績率は、過去3年間の貸倒損失の合計額を過去3年間の期末一括評価金銭債権の帳簿価額の合計額で割り、月数調整を行って計算されます。計算式中の「月数」は暦に従い、1か月に満たない端数は1か月として切り上げます。

4. 貸倒引当金を繰り入れることができる「普通法人」の資本金に関する要件を説明してください。

貸倒引当金を繰り入れることができる普通法人は、各事業年度終了時において資本金の額もしくは出資金の額が1億円以下である法人です。ただし、大法人による完全支配関係がある普通法人などは除外されます。

5. 中小法人等向けの特例として認められている、繰入限度額の計算方法はなんですか?また、原則的な計算方法との違いは何ですか?

中小法人等向けの特例として、法定繰入率に基づく計算が認められています。これは、過去の貸倒実績に基づく実績繰入率の代わりに、事業の種類ごとに定められた法定の率を用いて繰入限度額を計算する方法です。

6. 法定繰入率に基づく計算の特例を利用できる法人は、どのような種類がありますか?

法定繰入率の特例を利用できる法人は、「中小法人」、「公益法人等または協同組合等」、「人格のない社団等」の3種類です。

7. この制度における「中小法人」とは、どのような法人を指しますか?

この制度における中小法人とは、資本金または出資金の額が1億円以下の普通法人(大法人との完全支配関係がある法人などを除く)を指します。

8. 法定繰入率の特例が適用されない「適用除外事業者」とは、具体的にどのような法人ですか?

適用除外事業者とは、その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人等を指します。これらの法人は中小法人であっても法定繰入率の特例を適用できません。

9. 法定繰入率について、金融業・保険業と、製造業に適用される率をそれぞれ挙げてください。

法定繰入率は、金融業および保険業では1,000分の3、製造業(電気業、ガス業、熱供給業、水道業および修理業を含む)では1,000分の8が適用されます。

10. この規定の根拠となっている法令等には何がありますか?

根拠法令等として、法人税法(法法)第52条および第66条、法人税法施行令(法令)第96条、租税特別措置法(措法)第57条の9などが挙げられています。

コメント