国税庁タックスアンサーの「No.4155 相続税の税率」について解説します。

解説動画

概要

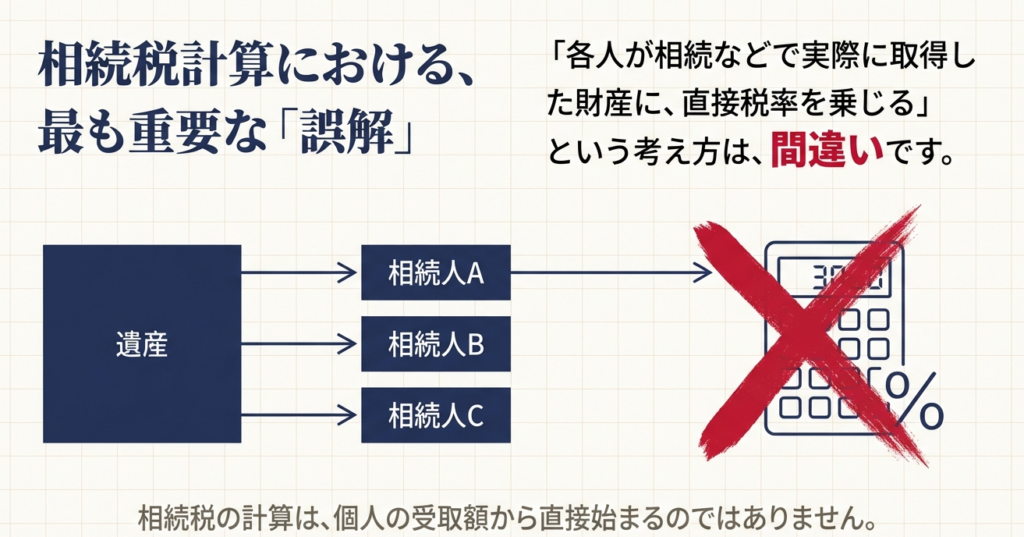

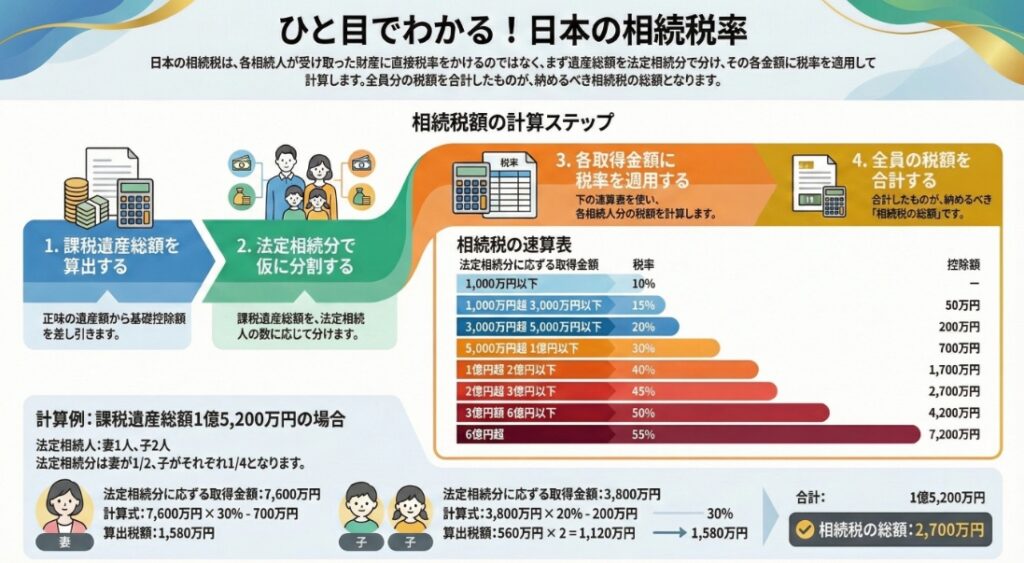

相続税額は、各人が取得した財産に直接税率を乗じるのではなく、まず「相続税の総額」を算出します。

具体的には、正味の遺産額(相続時精算課税適用財産や一定期間内の贈与財産を含む)から基礎控除額を差し引いた「課税遺産総額」を求めます。次に、この総額を民法上の法定相続分で按分したと仮定して、速算表(税率10%〜55%)に基づき各相続人ごとの税額を算出します。これらを合算したものが、その遺産全体に対する「相続税の総額」となります。

なお、法定相続人の数に含める養子の数には制限(実子がいれば1人、いなければ2人まで)があります。このように、実際の分割内容に関わらず、一度法定相続分を基準に全体の税負担を確定させるのが特徴です。

スライド解説

解説:相続税総額の計算方法に関する実務

1. 導入:相続税計算の基本原則と実務上の重要性

本稿の目的は、相続税の根幹をなす「相続税の総額」の計算方法について、その仕組みと実務上の留意点を所員全員が正確に理解し、共有することにある。クライアントへの説明責任を果たし、高度な専門サービスを提供するためには、この計算プロセスを深く理解することが不可欠だ。これは我々の専門家としての根幹をなす責務であり、クライアントからの信頼の源泉であることを、各自が深く胸に刻む必要がある。

クライアントが陥りがちな誤解の一つに、「各相続人が実際に取得した財産に直接税率を掛けて計算する」という考え方がある。これは明確な間違いであり、この誤解に基づいた説明はクライアントに混乱を招きかねない。

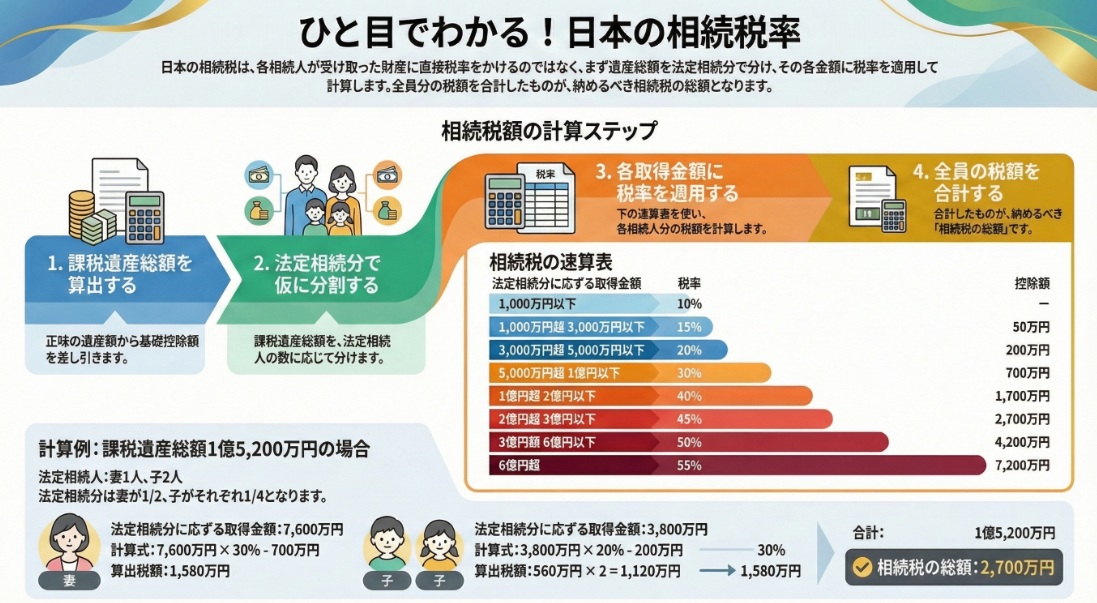

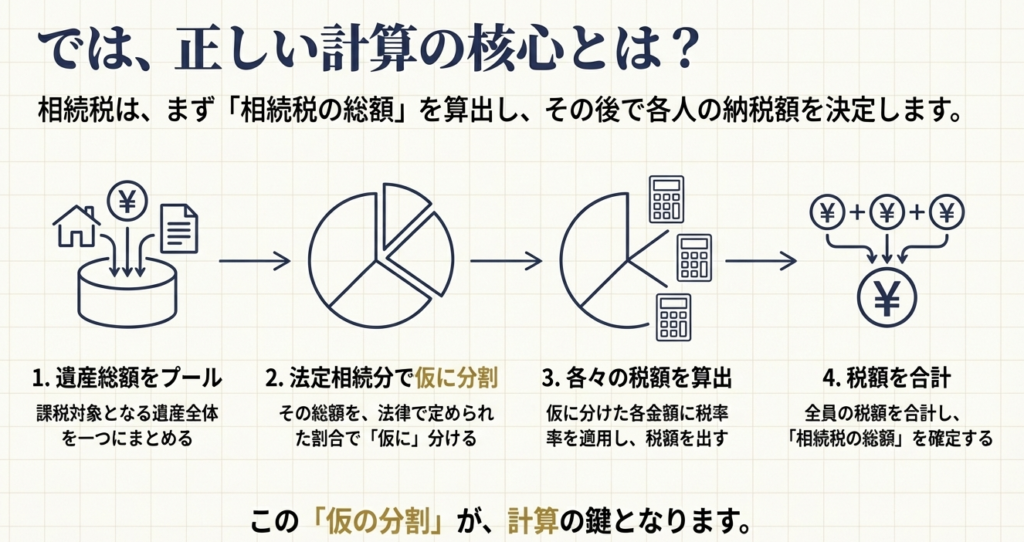

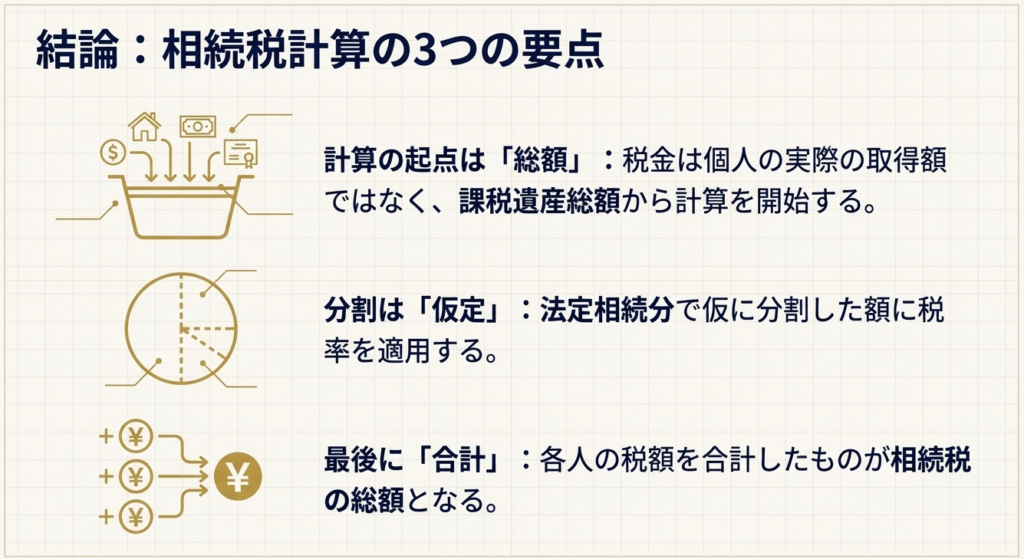

国税庁が定める正しい計算方法は、以下の基本原則に基づいている。まず、相続財産全体から基礎控除を差し引いた「課税遺産総額」を算出する。次に、この総額を一度、民法の法定相続分に従って各法定相続人が取得したと仮定して分割する。そして、その分割後の金額それぞれに所定の税率を適用して税額を算出し、最後にそれらをすべて合計することで「相続税の総額」を確定させるのだ。

このセクションの最後に、まず結論として「最終的にどのような計算結果になるのか」を次に示そう。

2. 結論:相続税の総額はどのように決定されるか

相続税計算の全体像を把握するためには、まず最終的なゴールを明確に理解することが重要だ。手続き全体の流れを俯瞰することで、個々の計算ステップにおけるミスを防ぎ、より精度の高い業務を遂行できる。

相続税計算における核心的な結論は、「この速算表で計算した法定相続人ごとの税額を合計したものが相続税の総額になります。」という一点に集約される。

この結論が示す重要な点は、ここでの計算は個々の相続人が最終的に納付する税額を直接算出するものではない、ということだ。あくまで、相続財産全体にかかる税金の総額を確定させるための一連の手続きであると理解してほしい。この一見遠回りに見える計算方法は、遺産の分割方法によって全体の税負担が変動することを防ぎ、公平性を担保するために設計されている。

では、この結論に至るまでの具体的な計算ステップを詳しく見ていこう。

3. 詳細解説:相続税総額の算出ステップ

相続税総額の計算は、複数のステップから成り立っている。各ステップを正確に実行することが、最終的な税額の妥当性を保証するために不可欠だ。以下に、そのプロセスを段階的に解説する。

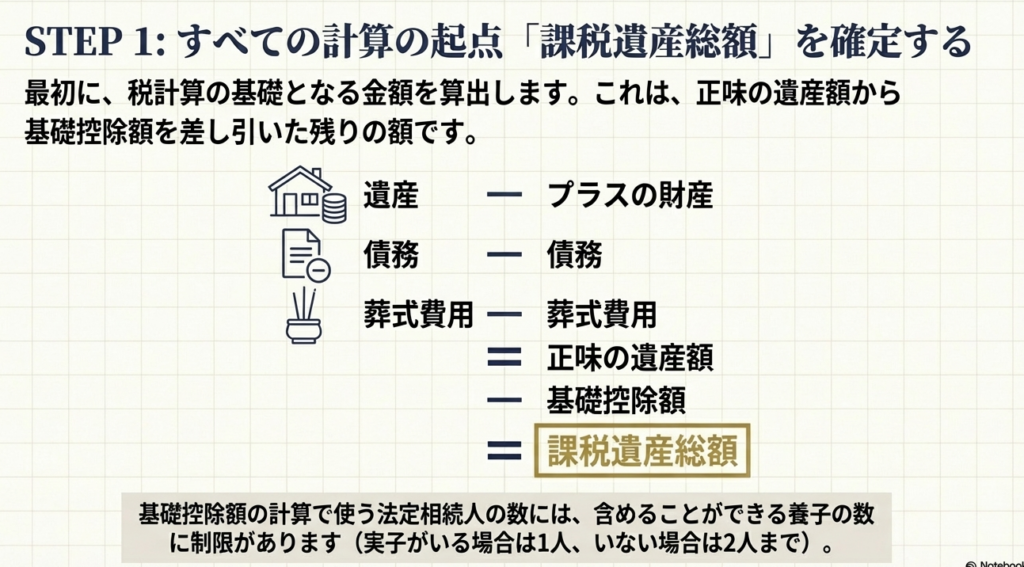

3.1. ステップ1:課税遺産総額の確定と法定相続人の確認

計算の出発点は、「正味の遺産額から基礎控除額を差し引いた残りの額(課税遺産総額)」を算出することだ。この課税遺産総額を確定させるにあたり、特に以下の点に注意が必要である。

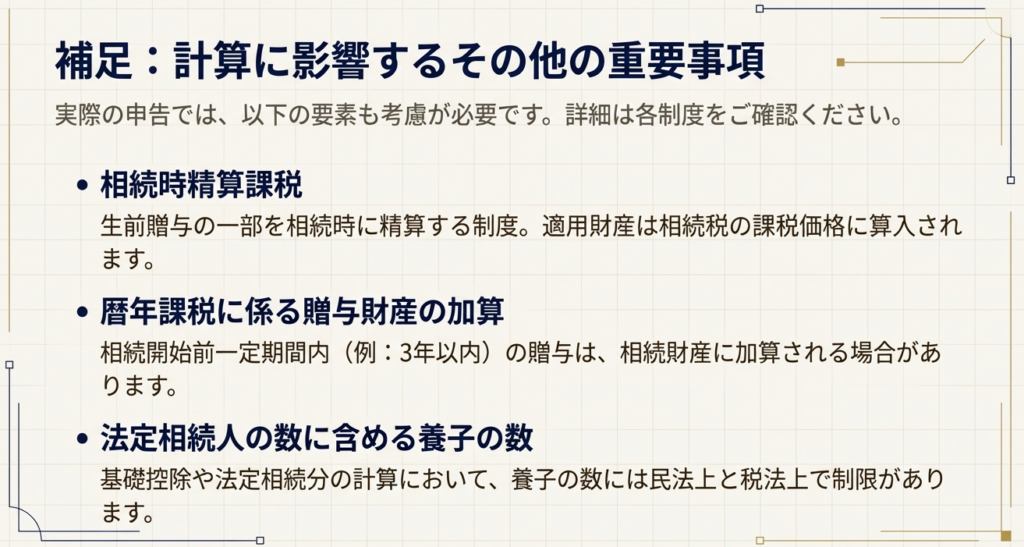

• 相続時精算課税適用財産の加算

被相続人から相続時精算課税制度を適用して贈与された財産は、相続税の課税価格に加算する。特に、令和6年1月1日以降の贈与については、年110万円の基礎控除が新設された。この贈与財産を加算する際は、贈与時の価額からこの基礎控除額を控除した後の残額となる点に留意すること。この改正を見落とすことは、重大な計算ミスに直結する。

• 暦年課税に係る贈与財産の加算

相続開始前の一定期間内に、被相続人から暦年課税で贈与された財産は課税遺産総額に加算する。この「加算期間」は法改正により、従来の3年から段階的に7年へと延長されている。令和9年1月1日以降の相続では最大7年となるため、常に最新のルールを確認し、クライアントへのヒアリングを徹底すること。

• 法定相続人の数に含める養子の数

法定相続人の数を確定する際、被相続人に養子がいる場合は、その数に制限がある。実子がいる場合は1人まで、実子がいない場合は2人までしか法定相続人の数に含めることができない。

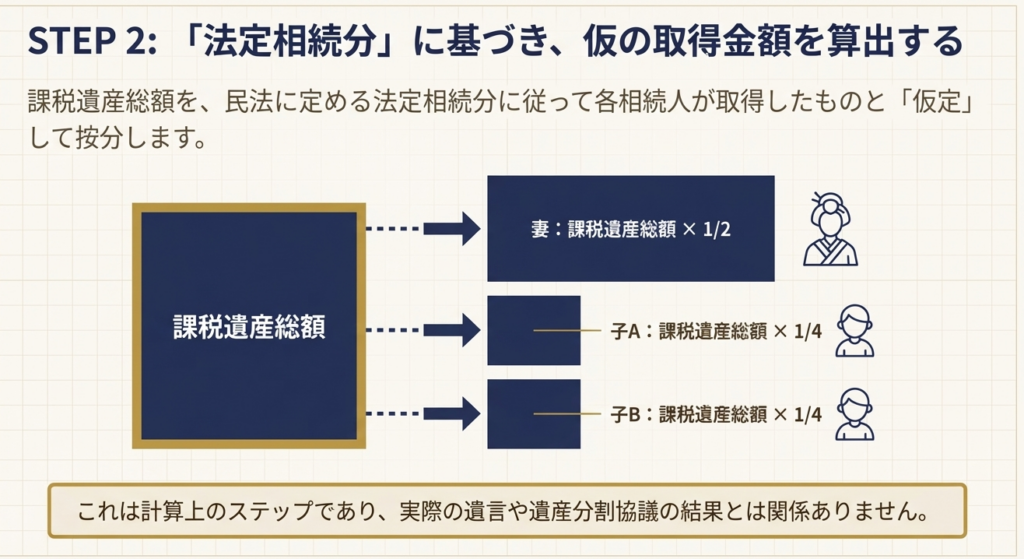

3.2. ステップ2:法定相続分に応ずる取得金額の計算

ステップ1で確定した課税遺産総額を、「民法に定める法定相続分に従って取得したものと仮定して」、各法定相続人ごとにあん分する。

重要なのは、これが実際の遺産分割協議の内容とは無関係な、あくまで税額計算上の「仮定の計算」であるという点だ。遺言や協議の結果に関わらず、税法上のルールに従って機械的に計算を進める。

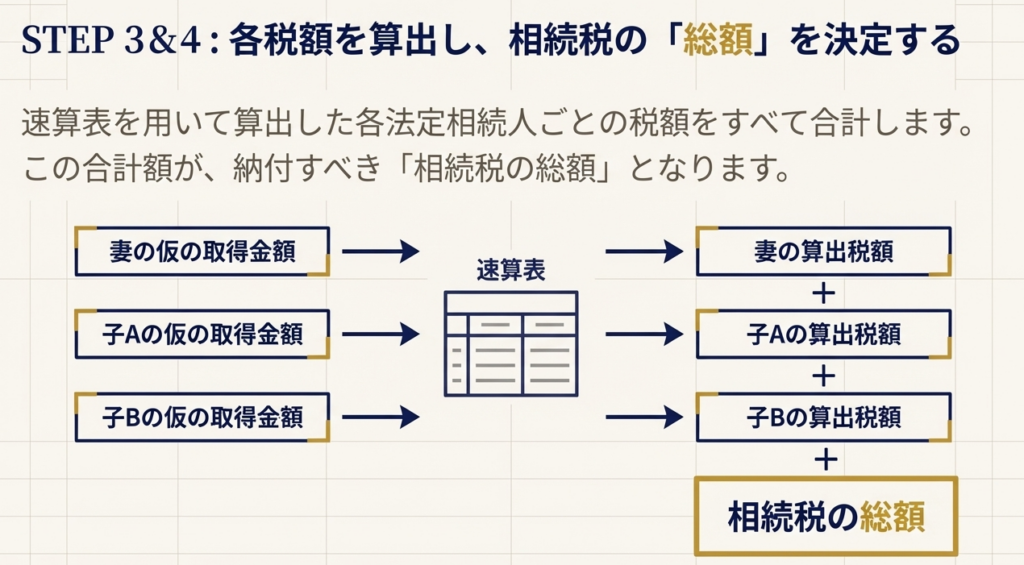

3.3. ステップ3:各法定相続人の算出税額の計算(速算表の活用)

ステップ2で算出した各法定相続人の「法定相続分に応ずる取得金額」に、以下の速算表を用いて所定の税率を適用し、税額を算出する。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

3.4. 計算例の確認

これまでのステップの理解を深めるため、具体的な計算例を見ていこう。

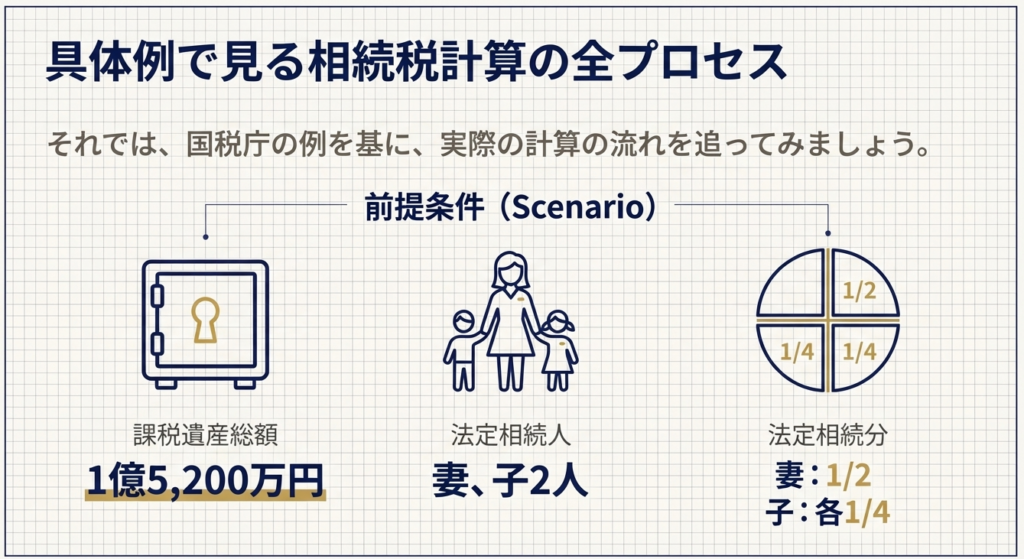

■前提条件

• 課税遺産総額: 1億5,200万円

• 法定相続人: 妻と子2人

• 法定相続分: 妻 1/2、子 それぞれ1/4

■計算プロセス

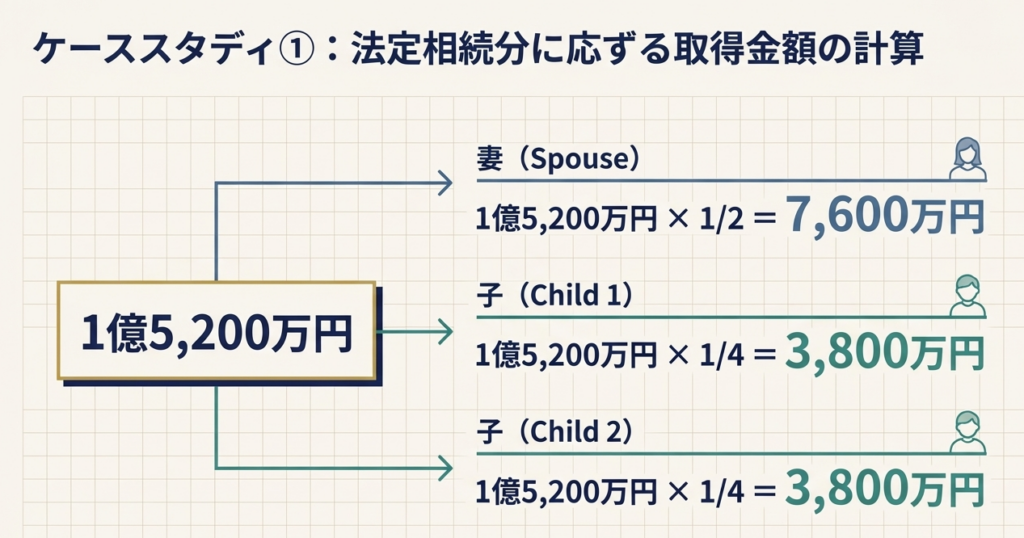

1. 各人の法定相続分に応ずる取得金額を計算

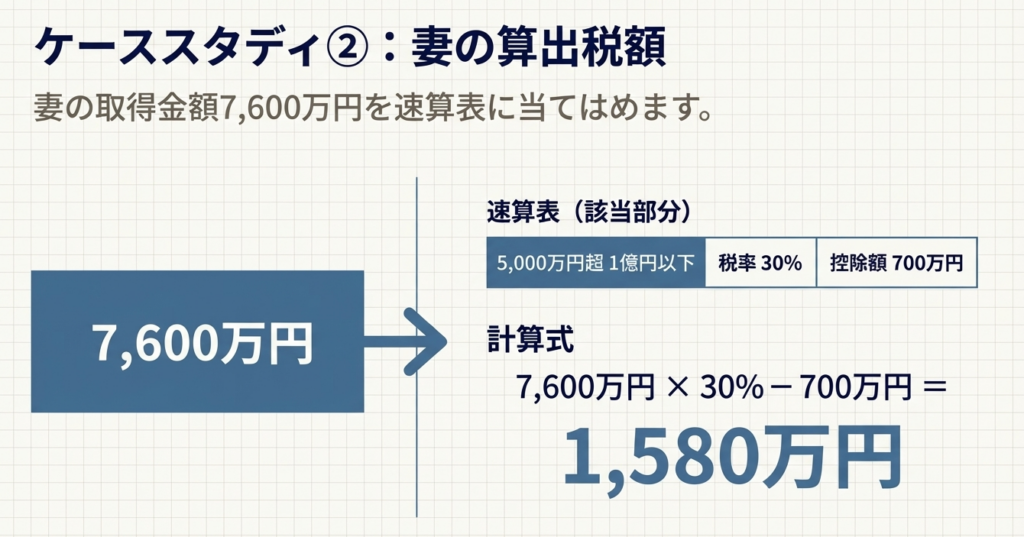

• 妻: 1億5,200万円 × 1/2 = 7,600万円

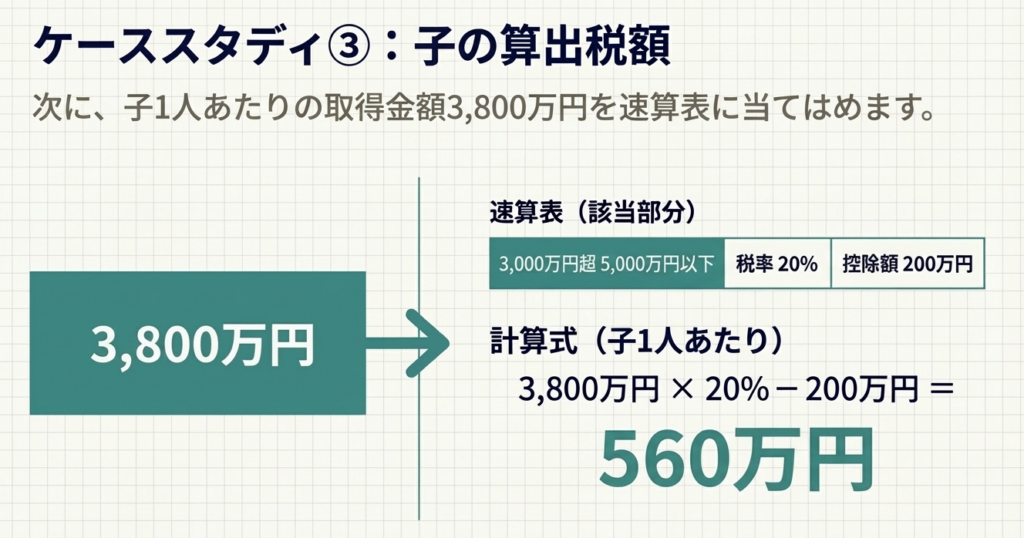

• 子1人あたり: 1億5,200万円 × 1/4 = 3,800万円

2. 速算表を用いて各人の算出税額を計算

• 妻の税額: 7,600万円 × 30% – 700万円 = 1,580万円

• 子1人の税額: 3,800万円 × 20% – 200万円 = 560万円

3. 相続税の総額を算出

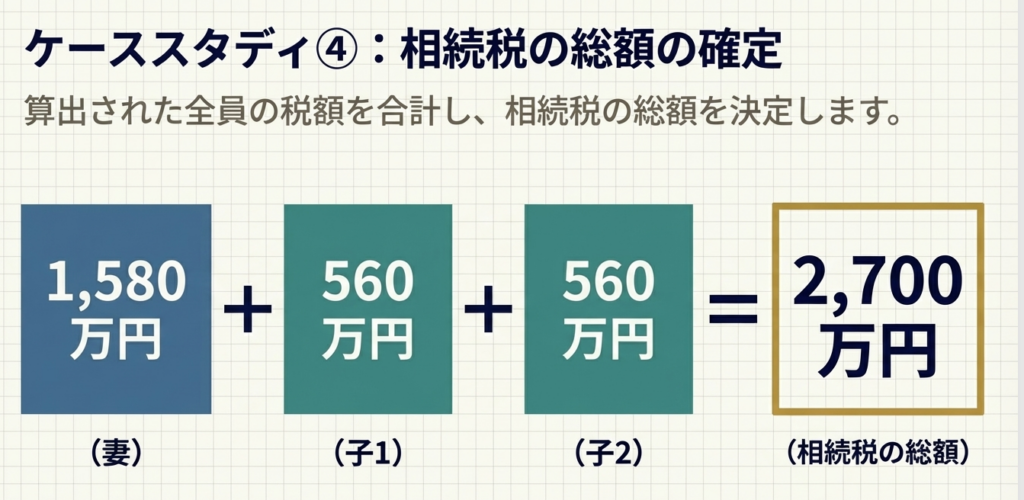

• 相続税の総額: 1,580万円 (妻) + 560万円 (子) + 560万円 (子) = 2,700万円

これらの詳細なステップを踏まえた上での実務上の注意点を、最後にまとめる。

4. まとめ:実務上の注意点

本通達で解説した相続税総額の計算理論を理解するだけでなく、それを実務でいかに正確に適用するかが、我々の専門家としての価値を決める。これまでの内容を踏まえ、日々の業務で特に注意すべき重要なポイントを以下にまとめる。

• 計算の対象:

クライアントへの説明時には、まず相続税の総額を確定させるための「仮の計算」であることを強調し、個人の納税額計算とは別フェーズであることを明確に区別して伝えること。

• 財産の範囲:

課税遺産総額の確定にあたっては、必ず生前贈与のヒアリングシートを使用し、特に暦年贈与の加算期間(相続開始前3年または7年)と相続時精算課税適用財産の有無を二重チェックする体制を徹底すること。

• 法定相続人の確定:

戸籍謄本等を正確に確認し、法定相続人の範囲と法定相続分を誤らないようにすること。特に、養子がいる場合の法定相続人の数の数え方には、法律上の制限があるため細心の注意を払うこと。

• 速算表の適用:

各法定相続人の「法定相続分に応ずる取得金額」に対応する税率と控除額を、速算表から正確に選択すること。単純な転記ミスが、最終税額に大きな影響を与えることを肝に銘じること。

些細な疑問でも放置せず、必ずチーム内で確認・相談すること。一件一件の業務の正確性が、事務所全体の信頼を築きます。全員で徹底しましょう。

(出典: 国税庁 No.4155 相続税の税率 [令和7年4月1日現在法令等])

ガイド:Q&A

問1: 相続税額は、各相続人が実際に取得した財産に直接税率を乗じて算出されるのですか。その算出方法の概要を説明してください。

いいえ、そのようには算出されません。まず課税遺産総額を民法の法定相続分に従って各相続人が取得したと仮定して金額を算出します。その各金額に速算表の税率を適用して税額を算出し、それらを合計したものが相続税の総額となります。

問2: 「課税遺産総額」とはどのように定義されていますか。

「課税遺産総額」とは、正味の遺産額から基礎控除額を差し引いた残りの額と定義されています。この金額が、相続税総額を計算する際の基礎となります。

問3: 相続税の総額を算出する際の基礎となる「法定相続分に応ずる取得金額」は、どのように計算されますか。

「法定相続分に応ずる取得金額」は、課税遺産総額を、民法に定められた法定相続人の数に応じた相続分(法定相続分)によってあん分(按分)することで計算されます。

問4: 相続税の計算における「相続税の速算表」の役割は何ですか。

「相続税の速算表」は、法定相続分に従って取得したと仮定した各法定相続人の取得金額に適用する税率と控除額を定めたものです。この表を用いて各人ごとの算出税額を計算し、それらを合計して相続税の総額を求めます。

問5: 被相続人に養子がいる場合、法定相続人の数に含めることができる養子の数にはどのような規定がありますか。

被相続人に実子がいる場合は1人まで、実子がいない場合は2人までを法定相続人の数に含めることができます。

問6: 法定相続分に応ずる取得金額が3,800万円の場合、「相続税の速算表」を用いてどのように税額を算出しますか。計算式を示してください。

取得金額3,800万円は速算表の「3,000万円超から5,000万円以下」の区分に該当します。計算式は「3,800万円 × 20% – 200万円」となり、算出税額は560万円です。

問7: 暦年課税に係る贈与財産は、相続税の計算においてどのように扱われますか。加算の対象となる期間について説明してください。

被相続人の相続開始日が令和8年12月31日以前の場合、相続開始前3年以内に行われた暦年課税に係る贈与によって取得した財産は、加算の対象となります。

問8: 相続税の速算表によると、法定相続分に応ずる取得金額が1億円超から2億円以下の範囲にある場合の税率と控除額はいくらですか。

法定相続分に応ずる取得金額が1億円超から2億円以下の範囲にある場合、税率は40%、控除額は1,700万円です。

問9: 資料で示されている計算例(課税遺産総額1億5,200万円、法定相続人:妻と子2人)において、妻の法定相続分に応ずる取得金額と、それに対する算出税額はいくらですか。

妻の法定相続分は2分の1なので、取得金額は「1億5,200万円 × 1/2 = 7,600万円」となります。これに対する算出税額は、「7,600万円 × 30% – 700万円 = 1,580万円」です。

問10: 相続税の総額は、最終的にどのように決定されますか。

各法定相続人が法定相続分に従って財産を取得したと仮定して、それぞれ算出した税額をすべて合計したものが、相続税の総額となります。

用語集

| 用語 | 説明 |

| 相続税 | 財産を相続したときにかかる税金。 |

| 課税遺産総額 | 正味の遺産額から基礎控除額を差し引いた残りの額で、相続税計算の基礎となる金額。 |

| 基礎控除額 | 課税遺産総額を計算する際に、正味の遺産額から差し引くことができる一定の金額。 |

| 法定相続人 | 民法で定められた、被相続人の財産を相続する権利を持つ人。 |

| 法定相続分 | 民法で定められた、各法定相続人が遺産を相続する割合。例えば、配偶者と子2人の場合、配偶者が1/2、子が各1/4となる。 |

| 法定相続分に応ずる取得金額 | 課税遺産総額を法定相続分で按分して算出した、各法定相続人が取得したと仮定される金額。 |

| 相続税の速算表 | 法定相続分に応ずる取得金額に応じて、適用する税率と控除額を一覧にした表。 |

| 算出税額 | 法定相続分に応ずる取得金額に速算表の税率を乗じ、控除額を差し引いて計算した税額。 |

| 相続時精算課税 | 贈与時に一定額までを非課税とし、相続時にその贈与財産を相続財産に加算して相続税を計算する制度。 |

| 暦年課税 | 1月1日から12月31日までの1年間に贈与された財産の合計額に対して課税する贈与税の方式。 |

| 加算対象期間 | 相続税の計算上、相続財産に加算される暦年課税に係る贈与が行われた期間。相続開始日が令和8年12月31日以前の場合は相続開始前3年以内。 |

| 養子 | 法律上の親子関係を結んだ子。相続税法上、法定相続人の数に含めることができる人数に制限がある。 |

コメント