経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。

- Q17 事前確定届出給与としてどのような株式報酬が対象となりますか。

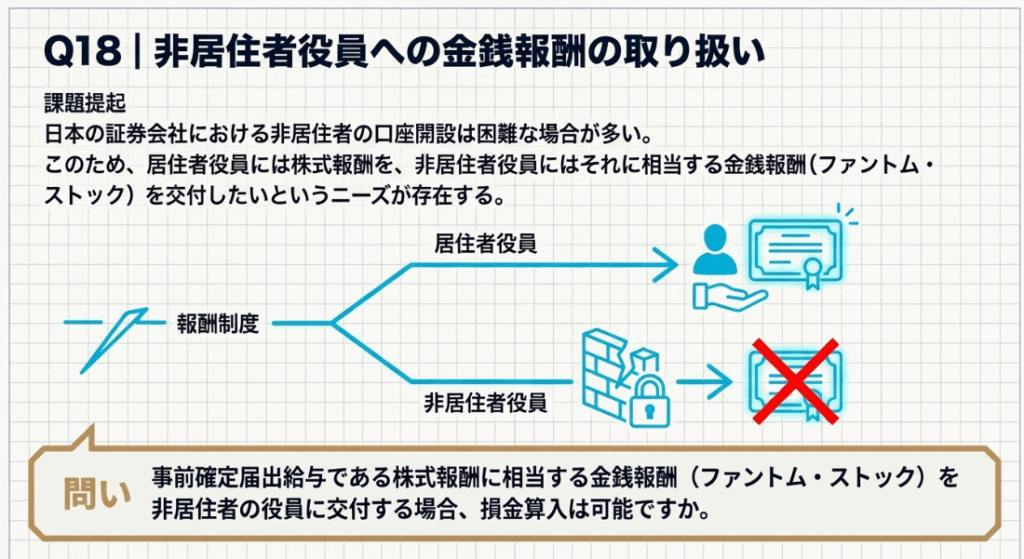

- Q18 事前確定届出給与である株式報酬に相当する金銭報酬(ファントム・ストック)を非居住者の役員に交付する場合、損金算入は可能ですか。

スライド解説(全体)

Q17 事前確定届出給与としてどのような株式報酬が対象となりますか。

概要

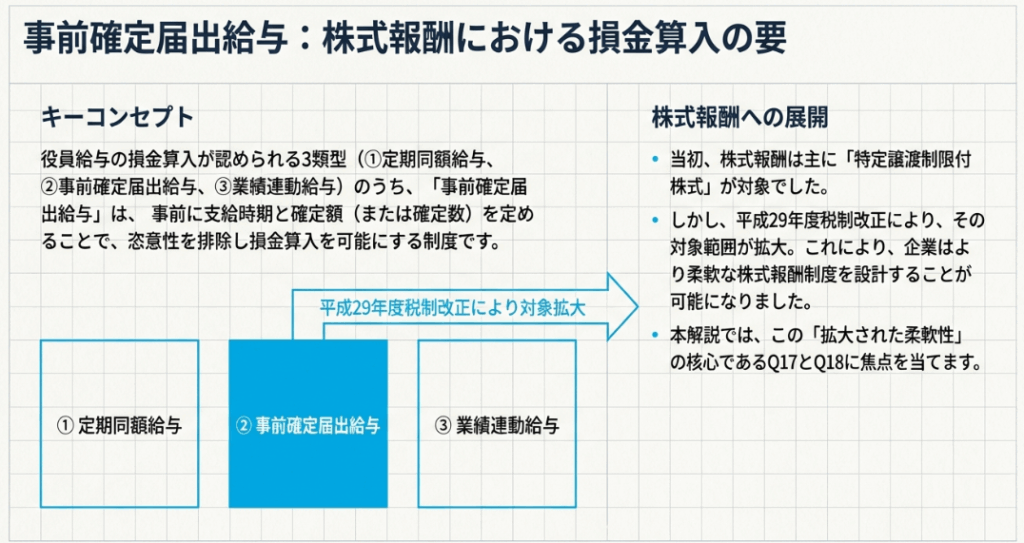

事前確定届出給与として対象となる株式報酬は、主に所定の時期に確定した数の株式を交付する役員給与です。これは平成29年度改正により対象が拡充されたものです。

具体的な類型としては、以下のものが該当します。

1. 特定譲渡制限付株式(事前交付型リストリクテッド・ストック)

これは、事前に現物株式が交付され、一定期間の譲渡制限が付くものです。一定の要件を満たす場合、税務署への届出が不要とされます。

2. 事後交付型リストリクテッド・ストック

将来の一定の時期に、予め定めた確定数の株式を交付するもので、金銭債権の現物出資や、業績連動がない株式交付信託などの手法で導入されます。

また、事前に報酬額が確定しており、交付直前の株価を参照して交付株数を決定し、端数を金銭交付する報酬も対象となります。

Q18 事前確定届出給与である株式報酬に相当する金銭報酬(ファントム・ストック)を非居住者の役員に交付する場合、損金算入は可能ですか。

概要

事前確定届出給与として対象となる株式報酬は、主に特定譲渡制限付株式および事後交付型リストリクテッド・ストック(これらをあわせて「事前確定型株式報酬」といいます)です。

これらの事前確定型株式報酬は、居住者の業務執行役員に交付される場合に、事前確定届出給与の対象となります。企業がこれらの株式報酬を損金算入するためには、届出書の提出など、事前確定届出給与の損金算入要件を満たす必要があります。

この仕組みは、業務執行役員全員に対して事前確定型株式報酬を交付する際に適用されます。

なお、非居住者の役員に対し、居住者役員に付与する株式の価額に相当する金銭(ファントム・ストックなど)を交付する制度を導入する場合、この金銭報酬は業績連動給与に該当するため、別途、業績連動給与の損金算入要件を満たす必要があります。このファントム・ストックは、譲渡制限付株式などと同様の株価連動型金銭報酬として付与されることがあります。

内容:事前確定届出給与としての株式報酬(Q&A解説)

1. 導入:株式報酬と税務上の重要性

役員報酬制度において、株式を用いたインセンティブプランは、経営陣の士気を高め、その努力を株主価値、ひいては企業価値全体の向上へと結びつけるための極めて重要な戦略ツールです。特に中長期的な視点での企業成長を目指す「攻めの経営」においては、その有効性が広く認識されています。

しかし、この株式報酬を税務上の費用、すなわち「損金」として認めさせるためには、法人税法に定められた厳格な要件をクリアしなければなりません。はっきり申し上げますと、ここでの間違いは些細なミスでは済みません。損金算入が認められるか否認されるかの違いであり、税負担に直接影響します。中でも「事前確定届出給与」としての税務上の取扱いを正確に理解することは、単なる事務作業ではなく、担当者としての重要な責務なのです。

本稿では、経済産業省が公表した手引書「『攻めの経営』を促す役員報酬」に掲載されている数多くのQ&Aの中から、特に実務で直面する機会が多く、対象範囲が広い「Q17:対象となる株式報酬の範囲」と、グローバル企業で論点となりやすい「Q18:非居住者役員への金銭報酬の取扱い」の2点に絞り、新人や企業の経理担当者の皆様にも実務で何をすべきかが明確に分かるよう解説します。

まずは、多忙な実務家の皆様のために、最も重要な結論から見ていきましょう。

2. 結論:結局どういう処理になるのか

詳細な解説に入る前に、実務担当者の皆様が最も知りたい「最終的な税務上の結論」を先に示します。この全体像を掴むことで、後の詳細な解説の理解が格段に深まるはずです。

Q17とQ18から導き出される実務上の結論は、以下の2点に集約されます。

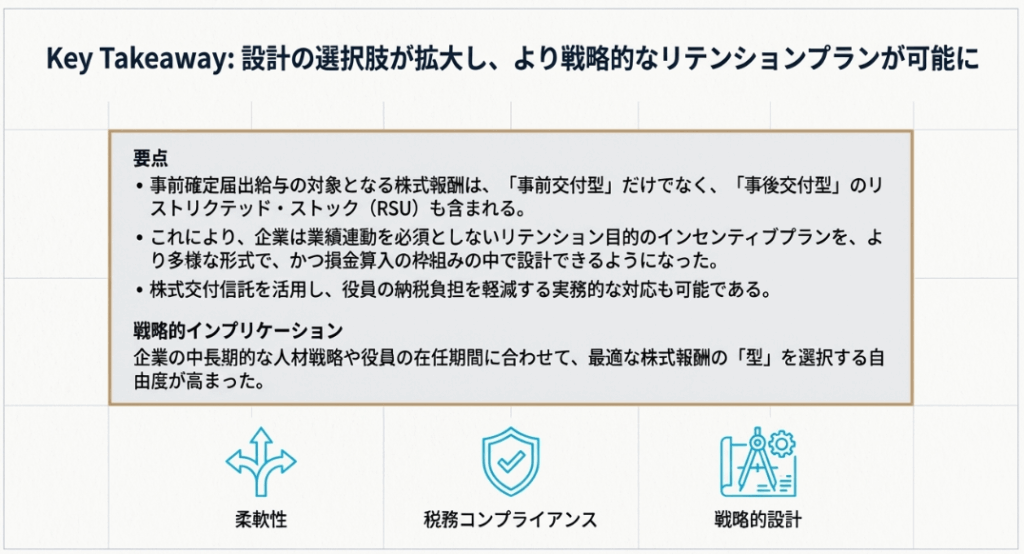

• 損金算入できる株式報酬の選択肢が拡大しました

もはや、役務提供開始時に株式を交付する旧来の方式に縛られる必要はありません。平成29年度税制改正により、将来の一定時期に確定した数の株式を交付する「事後交付型」も損金算入の対象となりました。これにより、役員の長期的な貢献意欲を高めるリテンションプランなど、より戦略的な制度設計が可能になっています。

• 非居住者への金銭交付は全くの別物として扱ってください

海外在住の役員へ株式の代わりに金銭を支給する場合、社内では「株式プラン」と呼んでいても、税務上は「業績連動給与」として扱われます。これは、事前確定届出給与のように届出をすれば済む話ではありません。報酬委員会の承認や有価証券報告書での開示といった、業績連動給与に求められる厳格なガバナンス要件を満たす必要があります。絶対に混同しないようにしてください。

それでは、これらの結論に至る背景と制度の具体的なポイントを詳しく見ていきましょう。

3. 詳細解説:制度のポイント

ここでは、経済産業省の手引書Q17とQ18の内容を掘り下げていきます。

どのような制度が「事前確定届出給与」として損金算入の対象となるのか、また、非居住者役員へ対応する際にどのような税務上の整理が必要になるのかを、具体的な根拠条文にも触れながら詳しく解説します。

3.1. Q17解説:対象となる株式報酬の具体的な範囲

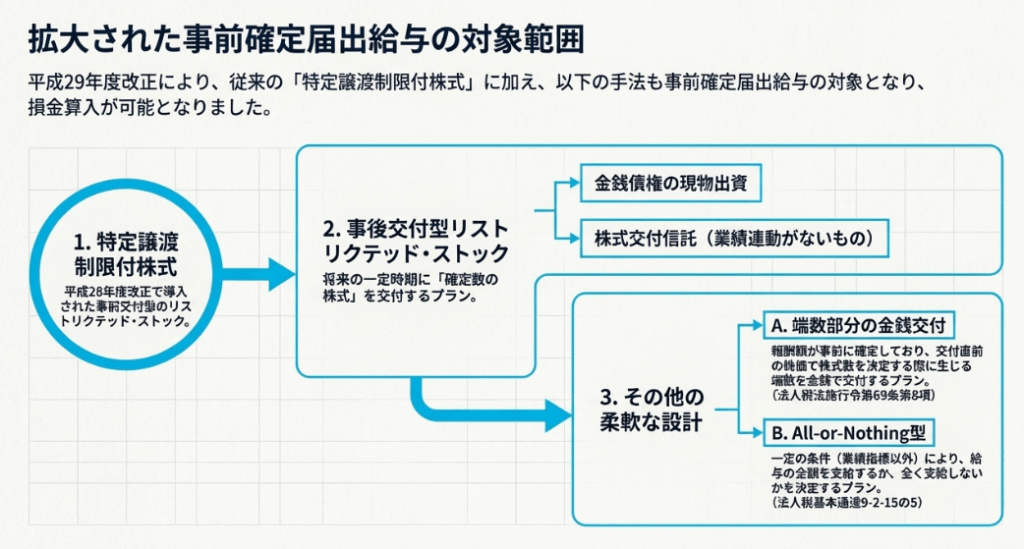

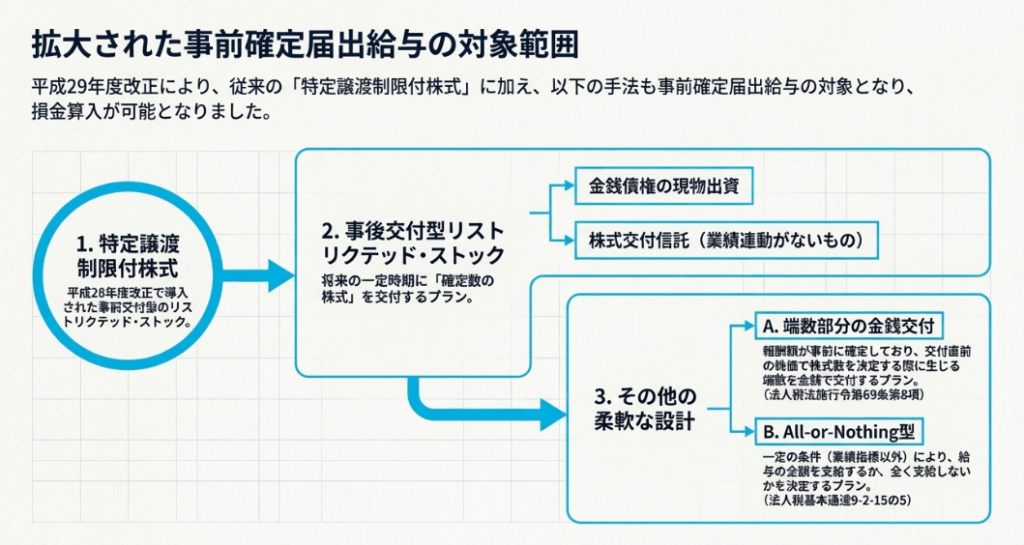

事前確定届出給与として損金算入の対象となる株式報酬は、平成29年度の税制改正により、その選択肢が大きく広がりました。実務で活用できる主な類型は以下の通りです。

1. 特定譲渡制限付株式(事前交付型)

平成28年度税制改正で対象となった、最も基本的なスキームです。役員の職務執行開始後、速やかに一定期間の譲渡制限が付された現物株式を交付するものです。

2. 事後交付型リストリクテッド・ストック

今回の改正で特に重要性が増したスキームです。役員の職務執行開始時に株式数を確定させ、役務提供期間の終了後など、将来の所定の時期に確定数の株式を交付するものです。これにより、インセンティブプランの設計の自由度が格段に向上しました。

3. 金額確定・交付時株数決定型

事前に報酬「額」が確定しており、株式の交付直前の株価を参照して交付「株式数」を決定し、計算上生じた端数を金銭で交付するスキームも対象となります。これは、株価の変動リスクをある程度ヘッジしたい場合に有効です。(例:取締役会で役員Aに1,000万円の株式報酬を付与することを決定。交付日の株価が5,000円だった場合、役員Aは2,000株を受け取ります。これは認められます。)(根拠:法人税法施行令第69条第8項)

4. オール・オア・ナッシング型

一定の業績指標その他の条件を達成した場合に「全額を支給」し、達成できなかった場合は「全額を支給しない」という、支給か不支給かが二者択一で決まる給与も、事前確定届出給与の対象となります。(根拠:法人税基本通達9-2-15の5)

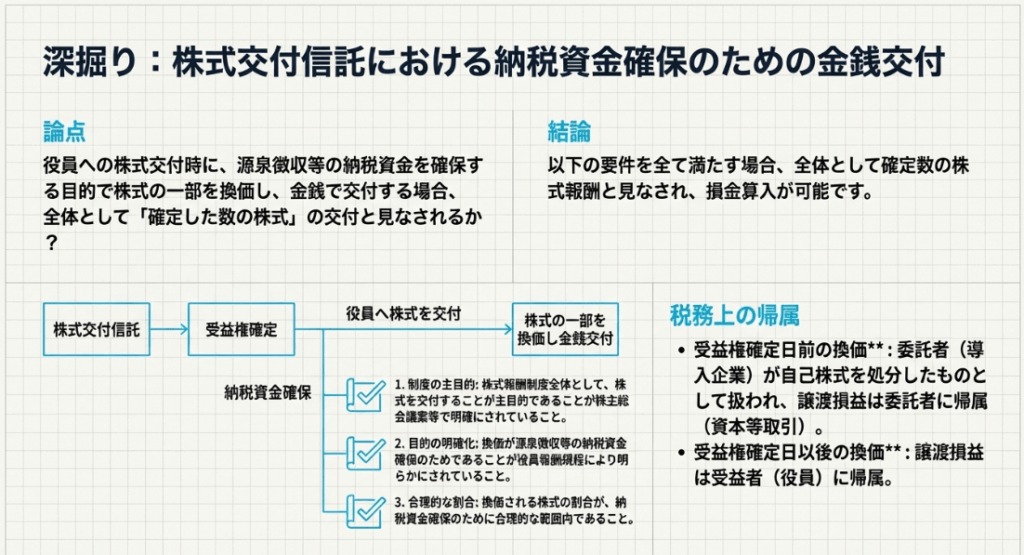

実務上のポイント:納税資金の確保

株式を付与すると、役員には即座に多額の納税義務が発生しますが、手元に納税資金がない場合があります。この実務的な問題を解決するため、「株式交付信託」を利用する際に、信託側で株式の一部を売却して納税資金に充て、残りの株式と金銭を合わせて交付することが認められています。

ただし、これには以下の厳格な条件を満たす必要があります。

• ① 導入する報酬制度が、全体として株式を交付することを目的とした給与であることが、株主総会議案等で明確にされていること。

• ② 株式の一部換価が、源泉徴収等の納税資金を確保するためであることが、役員報酬規程等により明らかにされていること。

• ③ 換価される株式の割合が、納税資金確保の目的から見て合理的な割合であること。

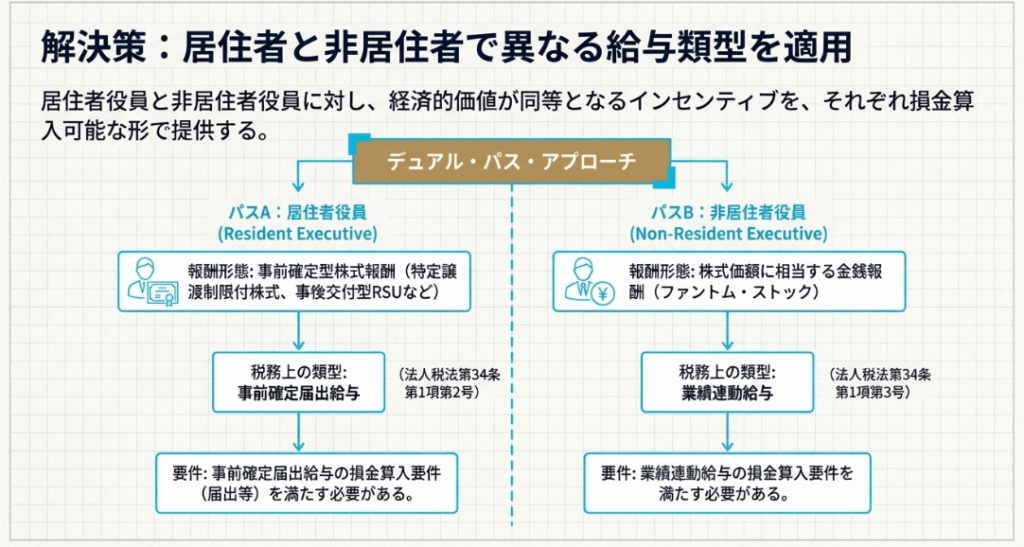

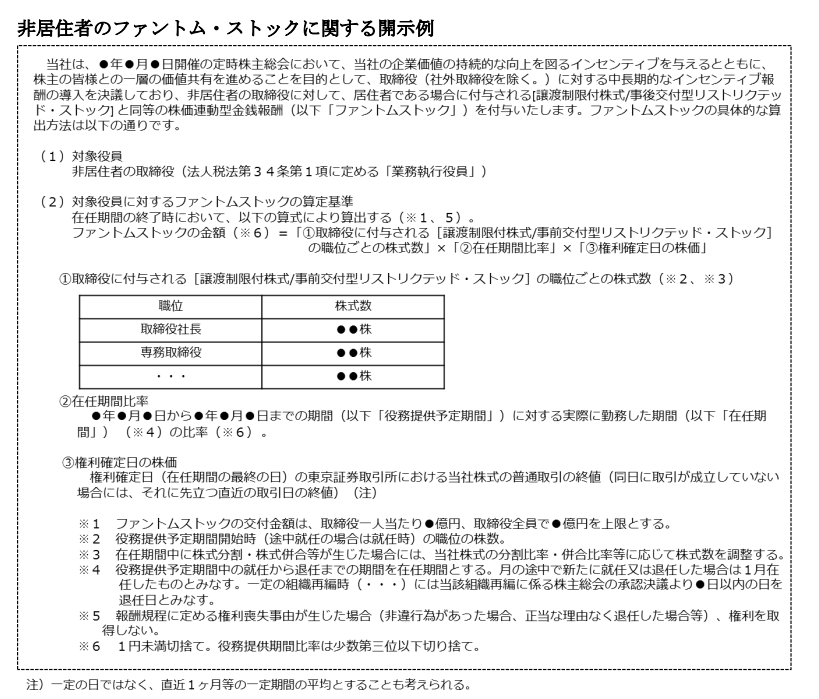

3.2. Q18解説:非居住者役員への金銭報酬(ファントム・ストック)の取扱い

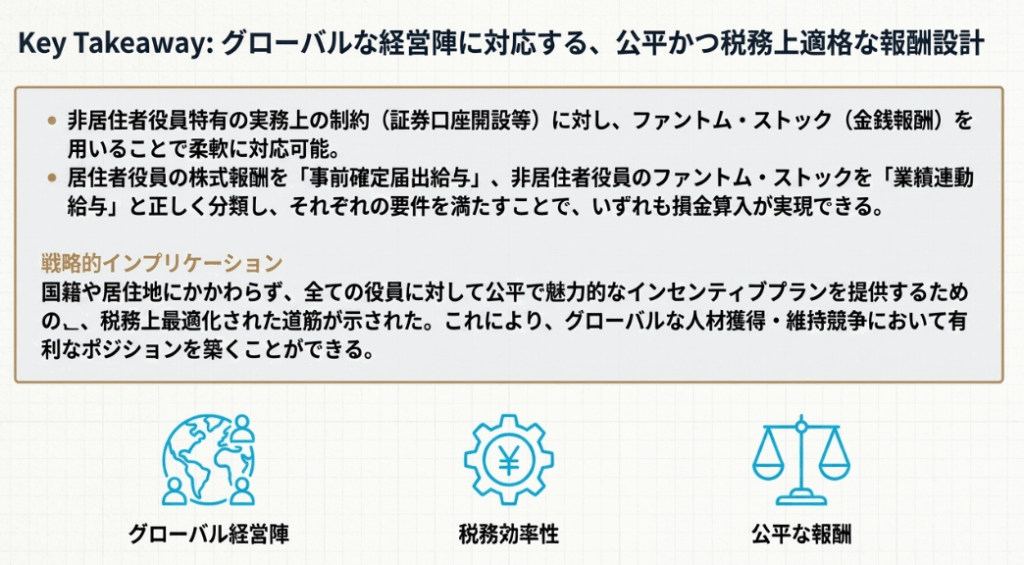

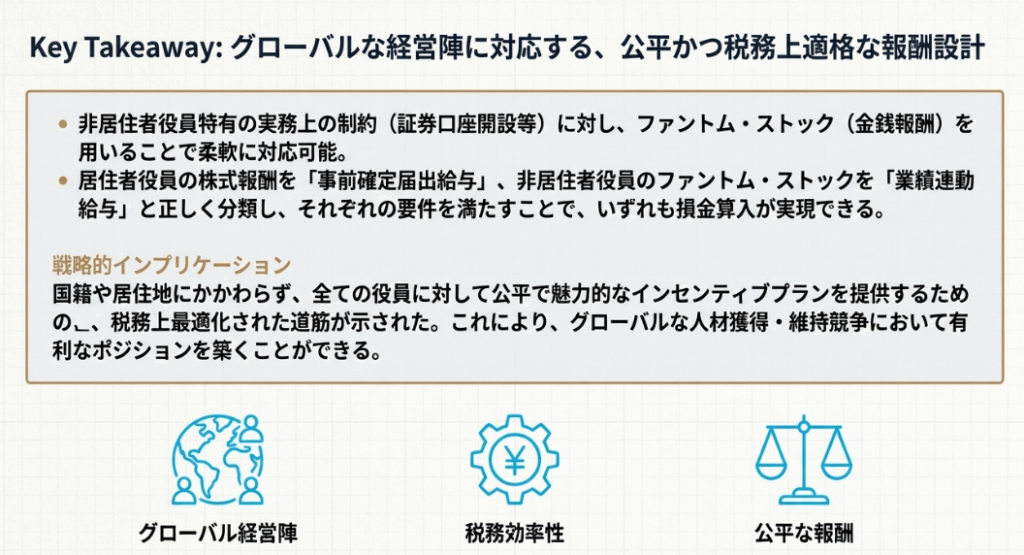

グローバル企業では、海外に居住する役員が日本の証券会社の口座を開設できず、現物の株式を交付できないという課題が頻繁に生じます。この解決策として、株式そのものの代わりに、その「価額に相当する金銭」を交付する方法(ファントム・ストック)が採用されます。

ここでの最も重要な実務上の罠は、この金銭報酬の税務上の分類です。この金銭報酬は、 「事前確定届出給与」ではなく、「業績連動給与(ファントム・ストック)」に該当します。

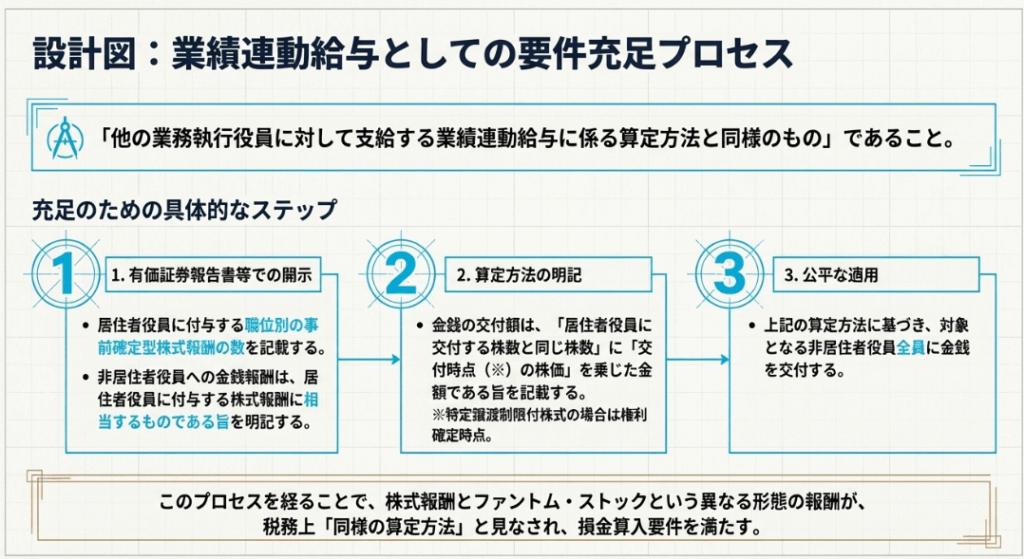

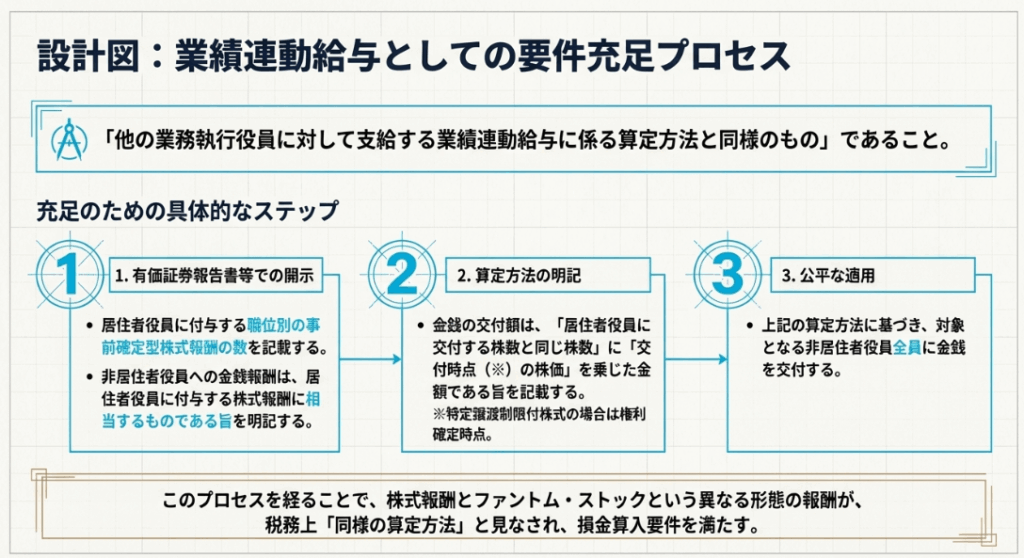

したがって、この金銭報酬を損金算入するためには、業績連動給与の損金算入要件を満たさなければなりません。Q18では、そのための具体的な方法として、以下の点が示されています。

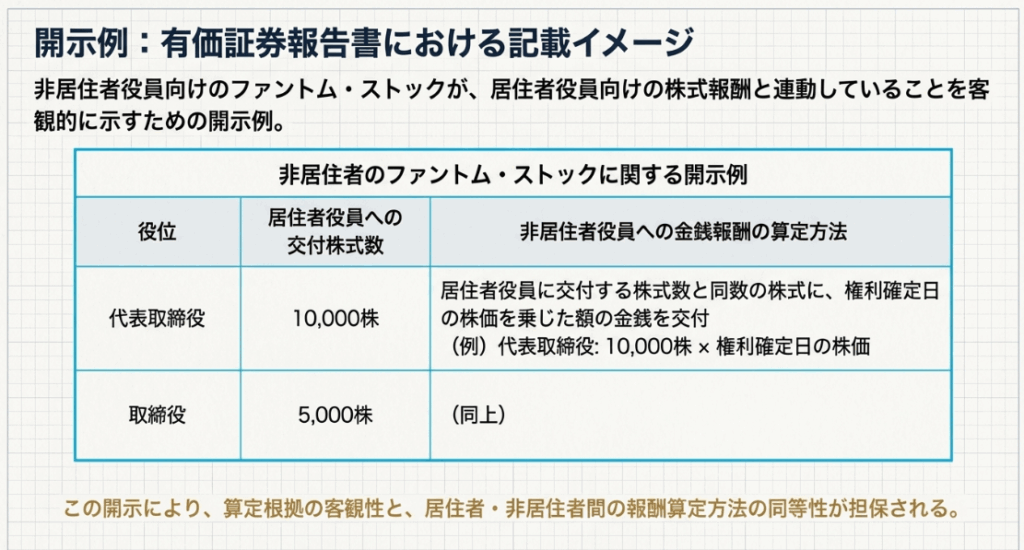

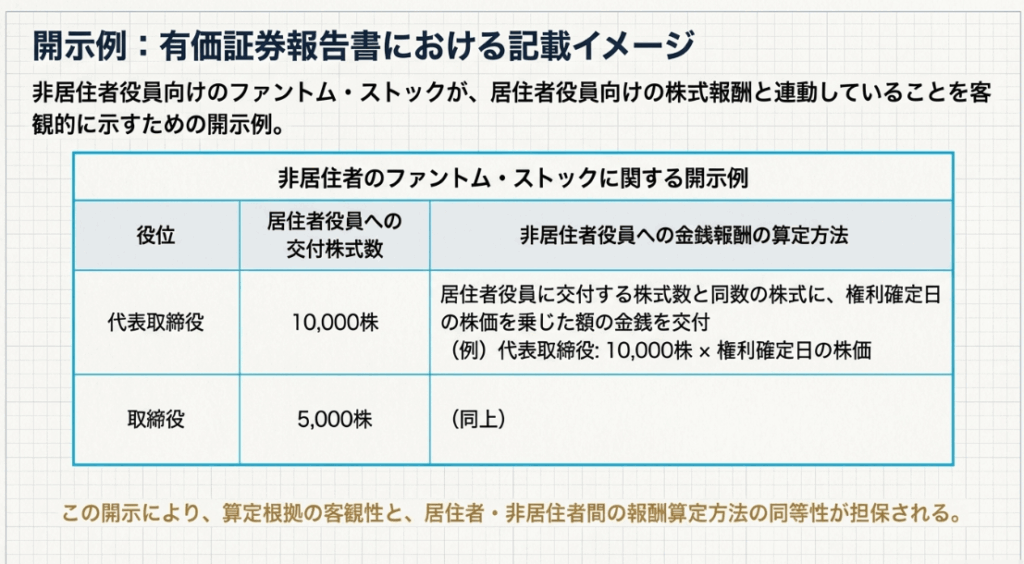

• 非居住者役員への金銭報酬の算定方法が、居住者役員に交付する株式報酬と「同様の算定方法」である必要があります。 (例:「居住者役員に交付する株数と同じ株数に、交付時点の株価を乗じた金額の金銭を交付する」旨を規程等で明確に定めておく。)

• 有価証券報告書等で、居住者役員に付与する職位別の株式数と、非居住者役員への金銭報酬がそれに相当するものである旨を開示する必要があります。

実務上の注意点:居住者役員の要件は別途遵守

このスキームを採用する場合でも、居住者役員に交付する株式報酬については、別途**「事前確定届出給与」としての損金算入要件**(届出書の提出など)を満たす必要がある点に注意してください。

結論として、グローバルで統一されたインセンティブプランを導入したとしても、税務上は、国内居住者向けの「事前確定届出給与」と非居住者向けの「業績連動給与」という、全く異なる二つの制度を並行して管理・運用する必要があるのです。この認識が、国際的な報酬制度を成功させるための第一歩です。

4. まとめ:実務での注意点

これまでの解説を踏まえ、新人スタッフや企業の経理担当者の皆様が株式報酬制度の導入・運用を検討する際に、特に留意すべき実務上のチェックポイントを以下に整理します。これらは我々の実務経験から見ても、特に間違いが起こりやすい点です。

• 制度設計の柔軟性と損金算入要件の確認

事後交付型など、損金算入が可能な株式報酬の選択肢は広がりました。しかし、その一方で、それぞれの類型で定められた要件(届出の要否、確定額・確定数の定め方など)を一つひとつ確実に満たす必要があります。どの税務類型に該当するのかを制度設計の初期段階で明確にし、専門家と相談の上で進めることが失敗を避ける鍵です。

• 非居住者役員への対応は税務区分が異なる点に注意

最も注意すべき点です。非居住者役員へ株式の代わりに金銭を支給する場合、その金銭は「業績連動給与」として扱われます。これは、単なる届出で済む「事前確定届出給与」とは全く次元の異なる手続きが要求されることを意味します。具体的には、独立社外取締役が過半数を占める報酬委員会の決定や有価証券報告書での開示といった、高度なコーポレート・ガバナンスが求められます。安易に「株式の代替だから同じだろう」と判断することは絶対に避けてください。

• 株式交付信託における一部現金化の条件

役員の納税資金確保のために株式の一部を現金化することは可能ですが、これはあくまで例外的な措置です。制度の主目的が株式交付であること、納税資金確保という目的が明確であること、そしてその旨が規程等で客観的に定められていることが大前提となります。目的や合理性を欠くと判断された場合、損金算入が否認されるリスクがあります。

• 組み合わせ設計による戦略的なインセンティブの実現

確定数の株式(事前確定届出給与)と、株価に連動する金銭(業績連動給与)を組み合わせて報酬制度を設計することも可能です。例えば、人材の引き留め(守り)を目的としてベースとなる譲渡制限付株式を付与しつつ、野心的な成長目標の達成に対するインセンティブ(攻め)として業績連動の金銭報酬を加える。このように、報酬制度は単なる経費ではなく、「攻めの経営」を駆動する戦略的なツールとなり得るのです。

これらのフレームワークは、企業成長を促進する強力なツールですが、その複雑さゆえに細心の注意が求められます。このガイドを実務の出発点とし、プランを最終決定する前には必ず専門家にご相談ください。適切な計画こそが、これらのインセンティブの価値を最大限に引き出す鍵となります。

コメント