国税庁タックスアンサーの「No.4164 未成年者の税額控除」について解説します。

解説動画

概要

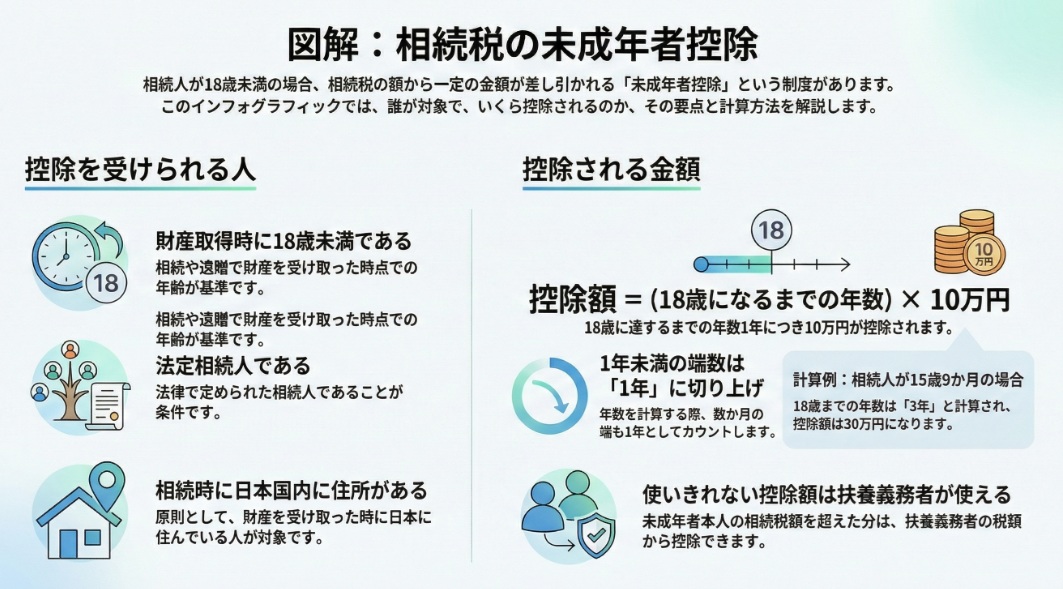

相続税の「未成年者控除」とは、財産を取得した相続人が未成年者の場合に、その人の相続税額から一定の金額を差し引く制度です。

対象は、財産取得時に18歳未満かつ法定相続人である人で、日本国内に住所がある等の一定の要件を満たす必要があります。控除額は、その人が満18歳になるまでの年数1年につき10万円で計算し、1年未満の端数は切り捨てて現在の年齢を算出し、18歳までの残り年数を求めます(1年未満の期間は切り上げ)。例えば、15歳9か月の場合は15歳として計算し、18歳までの3年分(30万円)が控除されます。

本人の税額から控除額を全額引き切れない場合は、その残額を扶養義務者(配偶者、直系血族、兄弟姉妹など)の相続税額から差し引くことが可能です。

スライド解説

相続税における未成年者控除の実務上のポイント

本通達は、相続税申告実務において頻繁に適用される「未成年者控除」について、その正確な理解と適切な適用を徹底するために作成するものです。

1. 導入:未成年者控除の重要性と背景

相続税実務において、未成年者控除はクライアントの納税額に直接的な影響を与える、非常に重要な制度です。この制度は、若くして親を亡くした未成年者の相続人が、成人するまでの生活保障や教育費の負担を軽減することを目的としています。我々税務の専門家には、この制度の趣旨を深く理解し、クライアントのために正確に適用する責任があります。

本通達では、未成年者控除の基本ルールから、具体的な適用要件、計算方法、そして実務上見落としがちな注意点までを、順を追って解説します。

2. 結論:実務における未成年者控除の基本処理

多忙な業務の中でも、まずはこの基本ルールを確実に押さえてください。クライアントに制度の概要を説明する際や、申告書作成の第一段階で念頭に置くべき「結論」は、以下の2点に集約されます。

• 控除の基本

法定相続人である相続人が18歳未満の場合、その相続人が満18歳になるまでの年数1年につき10万円が、本人の相続税額から控除されます。

• 控除しきれない場合の取扱い

未成年者本人の相続税額が控除額よりも少なく、全額を控除しきれない場合、その残額はその未成年者の扶養義務者の相続税額から差し引くことができます。これは非常に重要なポイントであり、適用漏れがないよう特に注意が必要です。

これらの基本ルールを正しく適用するためには、その前提となる要件を正確に理解することが不可欠です。

次のセクションで、詳細な要件と計算方法を掘り下げていきましょう。

3. 詳細解説:未成年者控除の適用要件と計算方法

ここでは、未成年者控除を正しく適用するための具体的な要件と計算方法について、専門家として求められるレベルで詳細に解説します。申告書作成時には、必ず以下の各項目を確認してください。

3.1 適用対象者(控除が受けられる人)の判定

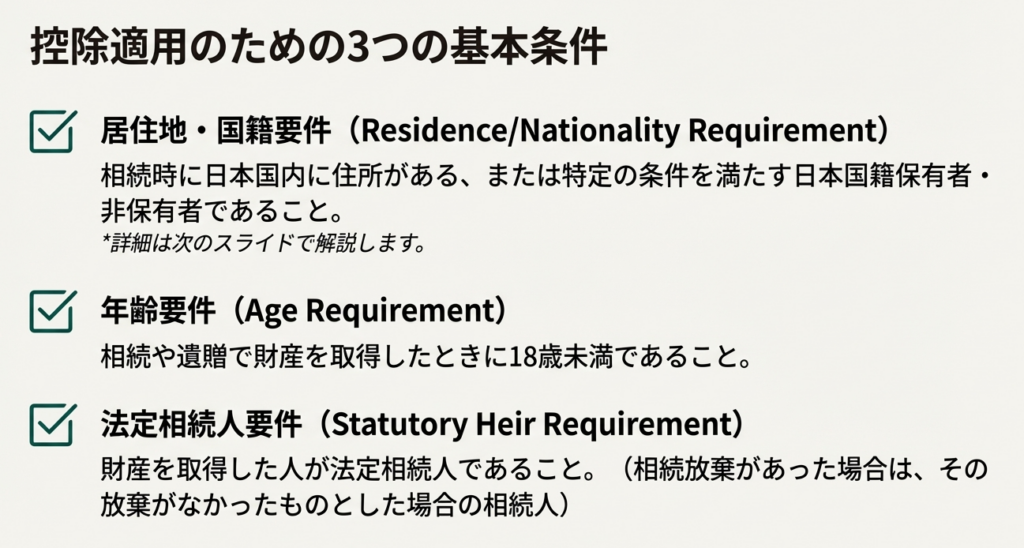

未成年者控除を受けるためには、以下の3つの要件をすべて満たす必要があります。

1. 住所・国籍要件

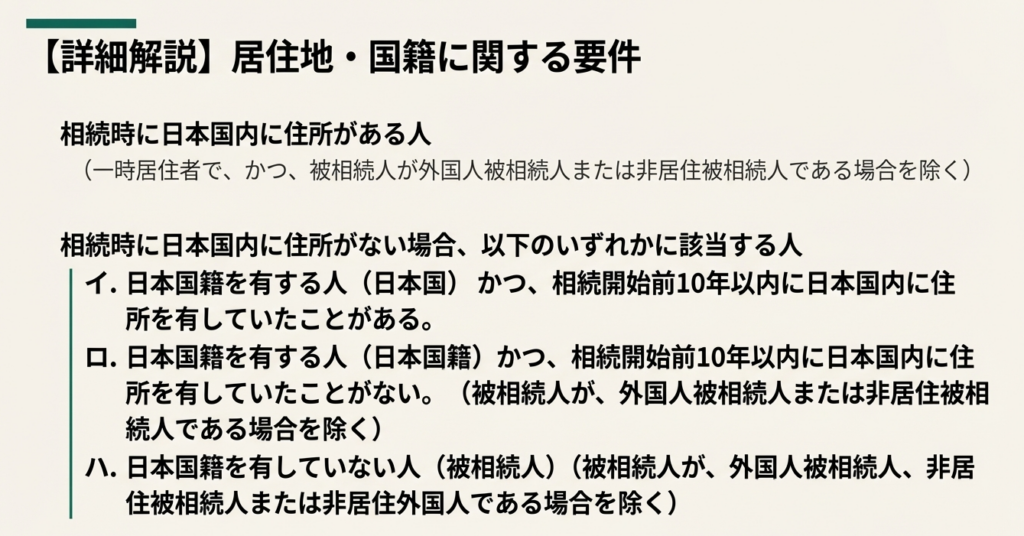

相続や遺贈で財産を取得した時点で、以下のいずれかに該当する必要があります。

◦ 日本国内に住所がある人(一時居住者で、かつ、被相続人が外国人被相続人または非居住被相続人である場合を除きます。)。

◦ 日本国内に住所がない場合でも、以下のいずれかに該当する人。

▪ イ:日本国籍を有しており、かつ、その人が相続開始前10年以内に日本国内に住所を有していたことがある人

▪ ロ:日本国籍を有しており、かつ、相続開始前10年以内に日本国内に住所を有していたことがない人(被相続人が、外国人被相続人または非居住被相続人である場合を除きます。)

▪ ハ:日本国籍を有していない人(被相続人が、外国人被相続人、非居住被相続人または非居住外国人である場合を除きます。)

2. 年齢要件

相続や遺贈で財産を取得したときに18歳未満であること。

3. 法定相続人であること

民法上の法定相続人である必要があります。相続放棄をした場合でも、その放棄がなかったものとした場合に法定相続人であれば、この要件は満たします。

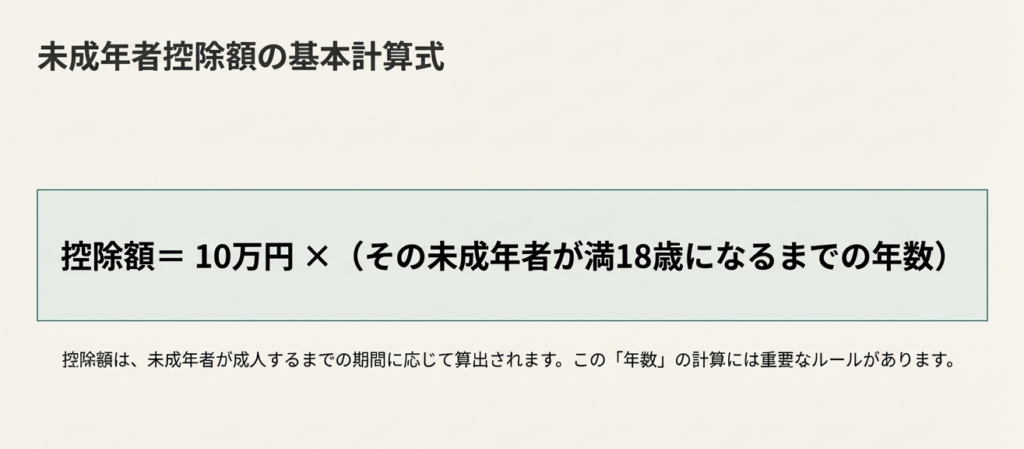

3.2 控除額の具体的な計算方法

控除額は、以下の計算式で算出します。

控除額 = 10万円 × (18歳 - 相続開始時の年齢)

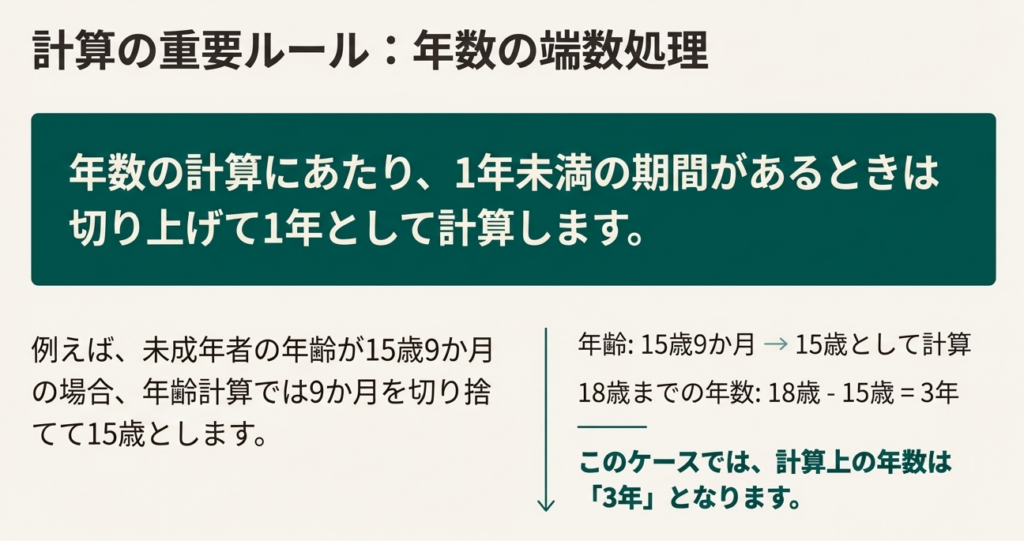

この計算において最も重要なルールは、「1年未満の期間があるときは切り上げて1年として計算する」という点です。

• 具体例

未成年者の年齢が15歳9か月の場合、まず年齢計算では9か月を切り捨て「15歳」として扱います。 次に、満18歳になるまでの年数を計算すると「18歳 – 15歳 = 3年」となります。 したがって、控除額は 10万円 × 3年 = 30万円 となります。

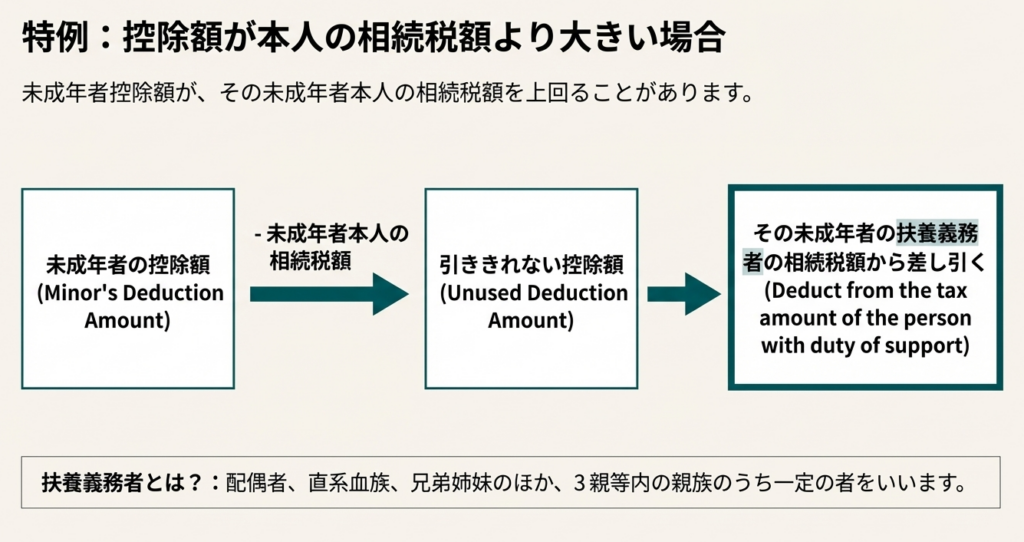

3.3 特例:控除額が本人の相続税額を超える場合

未成年者の相続財産が少ない場合など、算出した控除額が本人の相続税額を上回ることがあります。この場合、控除しきれなかった金額は、その未成年者の「扶養義務者」の相続税額から差し引くことができます。

なお、ここでいう「扶養義務者」とは、配偶者、直系血族(父母、祖父母、子など)、兄弟姉妹のほか、三親等内の親族のうち一定の者を指します。申告書作成時には、必ず相続人関係図を確認し、控除を移転できる扶養義務者がいないか機械的にチェックする習慣をつけよう。

4. まとめ:実務での注意点

最後に、日々の業務で特に注意すべき点を再確認します。クライアントへの説明責任を果たし、ミスのない申告を行うためにも、以下のポイントを常に念頭に置いて業務にあたってください。

• 適用要件の厳格な確認

クライアントからのヒアリングの際は、必ず「住所・国籍」「年齢」「法定相続人であること」の3要件を一つひとつ丁寧に確認してください。

• 年齢計算の正確性

年齢は「満年齢」で判断し、18歳までの年数計算では**「年未満の切り上げ」**(年齢の端数月は切り捨て)のルールを絶対に忘れないようにしてください。この計算ミスは控除額に直接影響します。

• 扶養義務者への適用可能性

本人の税額から控除しきれない場合は、それで終わりではありません。必ず他の相続人の中に扶養義務者がいないかを確認し、控除の適用漏れを防いでください。

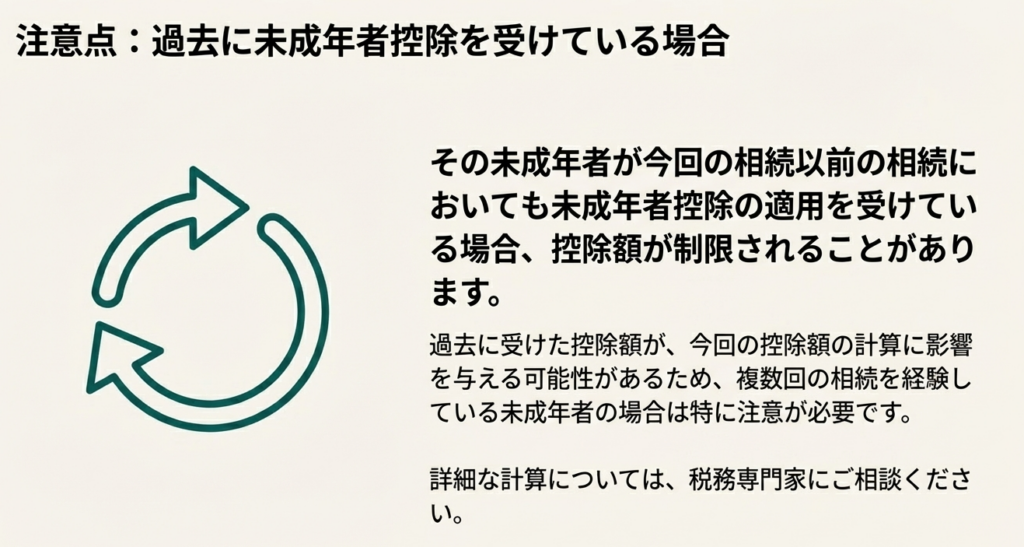

• 過去の控除適用の確認

国税庁の資料にも「今回の相続以前の相続においても未成年者控除を受けているときは、控除額が制限されることがある」と明記されています。クライアントへのヒアリング項目に「過去に未成年者控除を受けたことがありますか?」という質問を加え、二重控除による制限の可能性を必ず確認してください。

未成年者控除は、要件さえ満たせば確実に適用できる、クライアントにとって非常に有益な制度です。本通達の内容を各自が確実にマスターし、今後も質の高いサービスを提供してくれることを期待しています。

ガイド:Q&A

質問1: 未成年者控除の制度は、どのような目的で設けられていますか?

この制度は、相続人が未成年者である場合に、その相続税の額から一定の金額を差し引くことを目的としています。

質問2: 未成年者控除を受けるために、相続人が満たすべき3つの主な要件を挙げてください。

控除を受けるには、(1)財産取得時の住所や国籍に関する特定の要件を満たすこと、(2)財産を取得したときに18歳未満であること、(3)法定相続人であること、という3つの要件をすべて満たす必要があります。

質問3: 未成年者控除の控除額は、どのように計算されますか?

未成年者控除の額は、その未成年者が満18歳になるまでの年数1年につき10万円で計算されます。年数の計算では、1年未満の期間は切り上げて1年とします。

質問4: 控除額の計算において、未成年者の年齢に1年未満の期間がある場合、どのように扱われますか?具体的な例を挙げて説明してください。

1年未満の期間は切り上げて1年として計算します。例えば、相続人の年齢が15歳9か月の場合、満18歳までの年数は3年と計算され、控除額は10万円×3年で30万円となります。

質問5: 未成年者控除額が、その未成年者本人の相続税額を超えてしまった場合、残りの控除額はどのように処理されますか?

控除額が未成年者本人の相続税額より大きく、全額が引き切れない場合、その引き切れない部分の金額は、その未成年者の扶養義務者の相続税額から差し引かれます。

質問6: 控除額の引ききれない部分を自身の相続税額から差し引くことができる「扶養義務者」とは、どのような人々を指しますか?

扶養義務者とは、配偶者、直系血族、兄弟姉妹のほか、3親等内の親族のうち一定の者を指します。

質問7: 日本国外に住所がある未成年者でも、この控除を受けられる場合はありますか?ある場合は、どのような条件が必要か説明してください。

はい、受けられる場合があります。日本国内に住所がない人でも、日本国籍を有し、かつ相続開始前10年以内に日本国内に住所があった場合など、特定の条件を満たせば対象となります。

質問8: ある未成年者が、過去の相続で既に未成年者控除を受けていた場合、今回の相続で受ける控除額に何か影響はありますか?

はい、影響がある可能性があります。その未成年者が今回の相続以前の相続においても未成年者控除を受けているときは、控除額が制限されることがあります。

質問9: この税額控除の対象となる税目は何ですか?

この控除の対象となる税目は相続税です。

質問10: 未成年者控除の対象となる「未成年者」とは、財産を取得した時点で何歳未満の人を指しますか?

財産を取得したときに18歳未満である人が対象となります。

重要用語集

| 用語 | 解説 |

| 未成年者控除 | 相続人が未成年者である場合に、相続税の額から一定の金額を差し引く制度。正式名称は「未成年者の税額控除」。 |

| 相続税 | 相続や遺贈によって財産を取得した際に課される税金。この控除の対象税目。 |

| 法定相続人 | 相続の放棄があった場合には、その放棄がなかったものとした場合における相続人のこと。控除を受けるための要件の一つ。 |

| 扶養義務者 | 未成年者控除額が本人の相続税額から引ききれない場合に、その残額を自身の相続税額から差し引くことができる者。配偶者、直系血族、兄弟姉妹のほか、3親等内の親族のうち一定の者が含まれる。 |

| 一時居住者 | 控除対象者の適格要件を判断する際に考慮される居住形態の一つ。 |

| 外国人被相続人 | 被相続人(亡くなった人)の国籍や居住地に関する分類の一つで、控除適格要件に影響を与える。 |

| 非居住被相続人 | 被相続人(亡くなった人)の国籍や居住地に関する分類の一つで、控除適格要件に影響を与える。 |

| 非居住外国人 | 被相続人(亡くなった人)の国籍や居住地に関する分類の一つで、控除適格要件に影響を与える。 |

コメント